Китай, Первичные данные - Влияние макроэкономических факторов

Первичные данные

В качестве факторов модели были взяты следующие переменные

- § fed - процентная ставка ФРС § cnyusd - Обратный курс рубля к доллару США § gdpQ. adj - экспоненциально сглаженный квартальный ВВП § pmi. adj - отклонение индекса PMI от 50. § CPIadj - абсолютное значение индекса потребительской инфляции, базовое значение 100 на начало 2000 года. § snp - Индекс S&;P 500 § rate10 - ставка по 10-летним государственным облигациям

В качестве объясняемой переменной взят индекс Shanghai Composite.

3.4.1.1 Краткосрочные эффекты

Краткосрочная составляющая модели

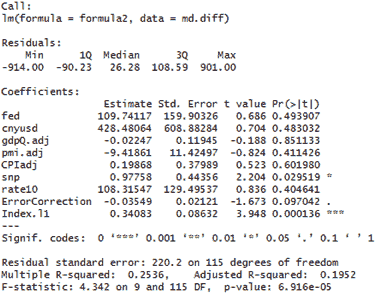

По результатам F-теста модель является статистически значимой в целом, скорректированный R2 модели составляет 0.195, что существенно ниже в сравнении с моделями для других стран

Таблица 15. Значения коэффициентов краткосрочной составляющей модели для Китая

|

Коэффициенты краткосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||||

|

Fed |

Cnyusd |

GdpQ. adj |

Pmi. adj |

CPIadj |

Snp |

Rate10 |

Error Correction |

Index. l1 |

|

109.74 |

428.48 |

-0.02 |

-9.42 |

0.20 |

0.98 |

108.32 |

-0.04 |

0.34 |

Статистически значимыми факторами являются лаговое значение самого индекса, динамика и S&;P500 и эффект коррекции ошибки.

Положительное влияние оказывает рост на американском рынке. Китайскому рынку, как и большинству других фондовых рынков, свойственен моментум-эффект.

Эффект коррекции ошибки оказался статистически значим, несмотря на относительно низкое качество модели.

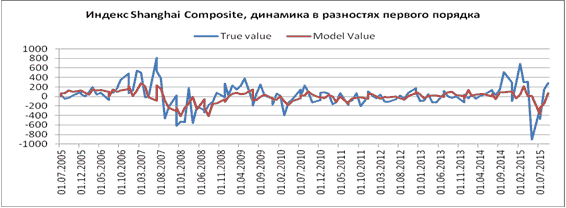

Рис.13 Динамика в разносятх первого пордяка для индекса Shanghai Composite

Визуальный анализ показывает, что модель систематически недооценивает шоки индекса и не всегда корректно определяет направление шока.

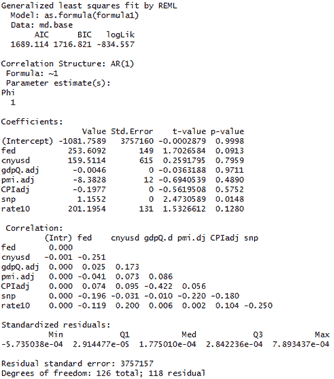

3.4.1.2 Долгосрочные эффекты

Несмотря на значимый эффект коррекции ошибок, модель долгосрочных эффектов является недостаточно качественной и легко интерпретируемой.

Таблица 16. Значения коэффициентов долгосрочной составляющей модели для Китая

|

Коэффициенты долгосрочной составляющей модели. Цветом выделены статистически значимые коэффициенты (уровень 10%) | ||||||

|

Fed |

Cnyusd |

GdpQ. adj |

Pmi. adj |

CPIadj |

Snp |

Rate10 |

|

253.6092 |

159.5114 |

-0.0046 |

-8.38275 |

-0.19771 |

1.155173 |

201.1954 |

В долгосрочном периоде динамика Shanghai composite определяется изменением ставки ФРС и динамикой индекса S&;P500. Также близким к статистически значимому является коэффициент при ставке по китайским 0-летним гособлигациям (p-value 0.128).

Долгосрочная составляющая модели

Похожие статьи

-

Россия, Первичные данные - Влияние макроэкономических факторов

Первичные данные В качестве факторов модели были взяты следующие переменные § brent - цена за баррель нефти марки brent § usdrub - Обратный курс рубля к...

-

Индия, Первичные данные - Влияние макроэкономических факторов

Первичные данные В качестве факторов модели были взяты следующие переменные § fed - процентная ставка ФРС § usdiru - обратный курс индийской рупии к...

-

Бразилия Первичные данные В качестве факторов модели были взяты следующие переменные § Brlusd - Обратный курс бразильского реала к доллару США § Fed -...

-

Проверка Фондовых индексов на стационарность., Гипотезы - Влияние макроэкономических факторов

Требование модели коррекции ошибок - объясняемая переменная должна быть интегрируемой первого порядка. Это значит, что объясняемая переменная не является...

-

Реализация VECM - Влияние макроэкономических факторов

Естественное требование к первичным временным рядам, используемым в модели коррекции ошибок - интегрируемость первого порядка I (1). Это свойство почти...

-

Модель коррекции ошибок (VECM) - Влияние макроэкономических факторов

Основной проблемой при эконометрическом анализе фондового рынка является нестационарность рыночных цен и производных от них индикаторов. Как правило,...

-

Валовой внутренний продукт - Влияние макроэкономических факторов

Инвесторы всегда заинтересованы, какие факторы могут оказывать влияние на рост и падение рынка. Одним из основных факторов, который описывает состояние...

-

Основные механизмы влияния на доходность фондовых индексов - Влияние макроэкономических факторов

На сегодняшний день фондовый рынок играет важнейшую роль в привлечении капитала в развивающихся и в развитых странах, что приводит к росту промышленности...

-

Денежная масса - Влияние макроэкономических факторов

Монетарная политика влияет на экономику через каналы трансмиссионного механизма. Сдерживающая и стимулирующая монетарная политика имеет двустороннее...

-

Выбор переменных для построения моделей В качестве источника данных был использован терминал Bloomberg. Для каждой из стран BRICS в меню страны был...

-

Большинство статей, которые посвящены анализу влияния макроэкономических факторов на динамику фондового рынка - это исследования, которые посвящены...

-

Обменный курс - Влияние макроэкономических факторов

В последнее время многие экономисты посвящают свои работы исследованию связи между валютным курсом и доходностью акций, так как оба показателя играют...

-

Введение - Влияние макроэкономических факторов

Фондовые рынки играют фундаментальную роль в экономическом развитии страны - они обеспечивают движение денежных средств от одних собственников - к...

-

Зарубежные индексы - Влияние макроэкономических факторов

В условиях современной экономики фондовые биржи различных стран взаимосвязаны друг с другом. Так развитые фондовые биржи могут оказывать влияние на...

-

Ставка ФРС - Влияние макроэкономических факторов

Нахождение процентной ставки на уровне нуля в течение последних нескольких лет позволила Федеральной резервной системе достичь множества своих...

-

Ставка процента - Влияние макроэкономических факторов

Согласно финансовой теории процентная ставка представляет собой измерение стоимости денег во времени, которая является одним из основных факторов,...

-

Страны БРИКС в мировой экономике - Влияние макроэкономических факторов

За последние несколько десятилетий страны БРИКС (Бразилия, Россия, Индия, Китай и Южная Африка) играют жизненно важную роль в мировой экономике с точки...

-

Цена на нефть - Влияние макроэкономических факторов

Нефть играет важнейшую роль в экономическом росте страны. Тем не менее, не все страны имеют достаточный запас нефти, что вызывает необходимость данных...

-

Ознакомимся с данными за 2013 год. Их описание представлено в таблице 2. Таблица 2 - Описательная статистика исходных данных Среднее Медиана Минимум...

-

Анализ влияния макроэкономических факторов или внешней среды является одним из этапов стратегического планирования в фирме. А планирование, в свою...

-

Инфляция - Влияние макроэкономических факторов

Среди множества макроэкономических показателей, инфляция считается одним из наиболее важных факторов, которая оказывает влияние на доходность акций....

-

Спецификация модели для США и интерпретация результатов В этой главе будет приведено два исследования, задачами которых будет выяснение ключевых...

-

Формирование данных В проводимом исследовании были взяты такие показатели, как реальный ВВП на душу населения, измеряемый в долларах США, за период с...

-

Исходные данные приведены в таблице 1. Таблица 1. Динамика оборота розничной торговли: продовольственные товары за 2013-2014 гг. (млрд. руб.)...

-

Влияние экономического роста на архитектуру - Факторы и перспективы экономического роста в России

Архитектура - искусство проектировать и строить здания и другие сооружения (также их комплексы), создающие материально организованную среду, необходимую...

-

Описание данных В выборку входят данные по экономическим и иным показателям стран-участниц зимних Олимпийских игр за период времени с 1948 по 2014 год....

-

Еще одной проблемой, которая может возникать при проведении сезонной корректировки рядов, является проблема изменения типа тренда...

-

С процессуальной точки зрения управление затратами предприятия начинается с планирования. Именно на стадии планирования определяются цели управления, как...

-

Для выявления воздействия, которое сделки M&;A оказывают на операционную эффективность фармацевтических компаний, были построены OLS регрессии, где в...

-

Факторы, определяющие конкурентоспособность продукции - Конкурентоспособность продукции предприятия

Конкурентоспособность - это свойство объекта, характеризующееся степенью удовлетворения им конкретной потребности по сравнению с аналогичными объектами,...

-

Для данного анализа рассматриваем факторы, которые непосредственно влияют на себестоимость молока. Таблица 7 Анализ влияния отдельных факторов на...

-

Производительность труда - показатель динамичный, постоянно изменяется под воздействием множества факторов. Все факторы, воздействующие на...

-

Степень применения рабочего времени в значимой степени складывается под действием многообразных причин. При этом в процессе изготовления на рабочее время...

-

Разработка стратегии важная составляющая деятельности предприятия, и его устойчивые конкурентные позиции являются гарантом эффективной деятельности в...

-

Макроэкономические пропорции -- это определенные количественные и качественные соотношения между отдельными элементами национального хозяйства. Любая...

-

Данные о балансе рабочего времени персонала В таблице 2.6.1.1. представлены данные о балансе рабочего времени. Таблица 2.6.1.1. Анализ динамики...

-

Факторы влияния на величину доходов населения - Проблема неравенства доходов в современной России

На величину доходов оказывает влияние множество разнообразных факторов, зачастую имеющих разнонаправленный характер воздействия. Среди них выделяют:...

-

Цена складывается из многих факторов. Главные и лежащие на поверхности - это себестоимость товара и наценка. Себестоимость складывается из цены на корм,...

-

Основной целью работы является выявление экономических факторов, воздействующих на результативность национальных Олимпийских сборных. Для того чтобы в...

-

Заключение - Факторы формирования российского и американского экспорта

Способность государства производить высокотехнологичное оружие и успешно осуществлять его экспорт в настоящее время, безусловно, является одним из...

Китай, Первичные данные - Влияние макроэкономических факторов