Формирование себестоимости продукции, Определение годового фонда заработной платы, Фонд заработной платы основных рабочих - Технологический процесс обработки детали

Определение годового фонда заработной платы

Плановым фондом заработной платы называется сумма денежных средств, необходимых предприятию для оплаты труда рабочих в плановом периоде (за год).

В данной курсовой работе будем определять ФЗП для работающих участка.

ФЗП рассчитывается по категориям рабочих.

Он состоит из следующих частей:

- А) фонд прямой заработной платы Б) фонд доплат по премиальной системе В) фонд дополнительной заработной платы Г) отчисления во внебюджетные фонды

Фонд заработной платы основных рабочих

Прямая заработная плата при сдельной системе оплаты труда определяется по формуле:

(9)

Базовый:

ФЗПСд= (5,95+176) *3122=181,95*3122=568048 руб.

Альтернативный:

ФЗПСд= (5,25+164) *3122=169,25*3122=528399 руб.

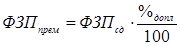

Премиальный фонд определяется по формуле:

. (10)

Базовый:

ФЗППрем. =568048*0,4=227219 руб.

Альтернативный:

ФЗППрем=528399*0,4=211360 руб.

Фонд дополнительной заработной платы определяется по формуле:

(11)

Базовый:

ФЗПДоп. = (568048+227219) *0,15=795267*0,15=119290 руб.

Альтернативный:

ФЗПДоп. = (528399+211360) *0,15=739759*0,15=110964

Общий фонд заработной платы основных рабочих равен:

(12)

Базовый:

ФЗПОсн=568048+227219+119290=914557 руб.

Альтернативный:

ФЗПОсн=528399+211360+110964=850723 руб.

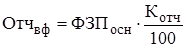

Отчисления во внебюджетные фонды определяется по формуле:

(13)

КОтч=26%

Базовый:

ОтчВф=914557*0,26=237785

Альтернативный:

ОтчВф=850723*0,26=221188

Похожие статьи

-

Расчет заработной платы вспомогательных рабочих-повременщиков производится аналогично: (14) Тарифная часть рассчитывается отдельно для каждой профессии....

-

Дополнительная заработная плата основных производственных рабочих может быть принята в процентах от основной заработной платы и определена по формуле...

-

Расчет фонда оплаты труда основных рабочих - Расчет экономических показателей предприятия

Фонд оплаты труда - это совокупность вознаграждений в денежной или натуральной форме, полученных работниками предприятия за фактически выполненную...

-

Расчет основной заработной платы производственных рабочих на изготовление единицы продукции осуществляется по формуле (9.2): , (9.2) Где К Прем -...

-

Определение экономической эффективности проектируемого технологического процесса Выбор оптимального варианта торгового процесса ведется по критерию...

-

Расчет косвенных расходов - Технологический процесс обработки детали

Таблица 10 - Косвенные затраты Наименование статей Базовый Альтернативный Расходы на содержание и эксплуатацию оборудования 1. Амортизация оборудования...

-

Состав работающих в сборочно-сварочном цехе подразделяется на следующие группы: - производственные рабочие, т. е. непосредственно выполняющие...

-

Определение численности работающих Численность производственных рабочих определяется исходя из общей трудоемкости обработки (Тп), действующего полезного...

-

Сдельная расценка на операцию рассчитывается по формуле; , (3) Где Сч - часовая тарифная ставка соответствующего разряда работы, руб.; Tшт. к - норма...

-

План по труду и заработной плате является одним из разделов годового плана предприятия, в котором планируются численность по всем категориям промышленно...

-

Определение годового приведенного выпуска деталей Действительный годовой фонд времени работы оборудования (Fд) Определяется исходя из количества рабочих...

-

Обычно дополнительную заработную плату принимают равной 10% от основной заработной платы: ЗДоп=0,1-ЗОсн Где ЗДоп - дополнительная заработная плата,...

-

Переменные затраты (базовый) Переменные затраты (альтернативный) Постоянные затраты (базовый) Постоянные затраты (альтернативный) Определение валового...

-

ООО "Декарт" самостоятельно определяет общую численность работников, их профессиональный и квалификационный состав. Кроме штатных работников, предприятие...

-

Расчет численности основных производственных рабочих На постоянно-поточных линиях (ОНПЛ, ОППЛ), участке серийной сборки (УСС) численность...

-

Расчет часового фонда заработной платы - Расчет свободной отпускной цены швейного изделия

Часовой фонд заработной платы рабочих - сдельщиков включает в себя: - прямой фонд; - сумму премии; - доплату за работу в вечернее время; - прочие...

-

Определение понятия заработная плата - Оплата труда

Общепринятой трактовки понятия заработная плата в литературе нет. Приведу некоторые из них. При определенных социальных условиях Заработная плата - это...

-

Расчет фонда оплаты труда ремонтных рабочих - Расчет экономических показателей предприятия

Ремонтные рабочие - это рабочие повременщики , труд которых учитывается и оплачивается по количеству отработанного времени. В данной работе у ремонтных...

-

Основные фонды предприятия - Себестоимость и оптовая цена продукции

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно...

-

Расчет себестоимости товарного выпуска продукции участка цеха за плановый период производится по формуле (10.1): , (10.1) Где Cn. j - полная...

-

ЗН=КН-?ЗГ -ДН Где ЗН - доплата за работу в ночные часы, руб./год; КН - коэффициент доплаты за работу в ночное время, %; ?ЗГ - заработная плата...

-

Если расходы возмещаются не за счет инновационного фонда, их размер определяется по формуле (9.13): , (9.13) Где Носв - процент расходов на освоение...

-

Проанализировав эффективность использования трудовых ресурсов, нам необходимо проанализировать фонд заработной платы (таблица 2.6.2.1.). Таблица 2.6.2.1...

-

Себестоимость единицы продукции - это выраженная в денежной форме сумма затрат на ее производство и реализацию. В качестве калькуляционной единицы может...

-

В условиях рыночной экономики предприятия ищут новые модели оплаты труда. Прежде чем сконструировать механизм оплаты труда в новых условиях, нужно...

-

Задание 4. Анализ заработной платы и производительности труда - Экономический анализ

По данным статистической отчетности предприятия 1. Дать общую оценку выполнения плановых заданий по формированию и распределению фонда заработной платы...

-

Задание 2. Анализ обобщающих показателей себестоимости продукции - Экономический анализ

По данным статистической отчетности предприятия: 1. Дать общую оценку выполнения плановых заданий по себестоимости продукции в целом, по основным...

-

Все расходы, помимо прямых затрат на сырье и продукты необходимо включать в стоимость производимых блюд, которая будет формировать полную себестоимость....

-

Годовой план заработной платы представляет собой сумму выплат работникам данного участка за год. Расчет фонда заработной платы ремонтных рабочих....

-

Формы заработной платы - Оплата труда

Существуют различные формы заработной платы. Однако на практике широко применяются две основные формы: Повременная и сдельная , имеющие различные...

-

Организационно-экономическая характеристика компании Компания ООО "Теплоремонт" была образована в 2007 году в городе Минск. За прошедшие годы она обрела...

-

Эффективность использования основных фондов оценивается системой показателей (рис. 2). Одним из важнейших среди них является фондоотдача (Фот). Она...

-

Формы и системы оплаты труда. Состав и структура фонда оплаты труда - Анализ оплаты труда

Порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы...

-

Себестоимость - важный показатель, обобщающий работу предприятия, экономическую эффективность производства. Он отражает степень использования...

-

Формирование и распределение прибыли предприятия - Себестоимость и оптовая цена продукции

Эффективность политики управления прибылью предприятия определяется результатами ее формирования и характером распределения. Источником образования...

-

Расчет фонда заработной платы водителей Р 1 2 3 4 5 6 7 8 9 Т. к 1,0 1,36 1,69 1.91 2,16 2,44 2,76 3,12 3,53 За месяц 33120 37440 №п/п Должность, вид...

-

Формы регулирования трудовых отношений: договор и контракт (10 % к зарплате). Система мотивации труда: ежемесячные, ежеквартальный, ежегодные премии....

-

Уровень рентабельности единицы продукции ( Ури ) можно принять равным 30-50% от полной себестоимости. Тогда размер нормативной прибыли на единицу...

-

Расчет полной себестоимости и оптовой цены детали - Технологический процесс обработки детали

Таблица 11 - Расход материалов на изделие Наименование материала Един. изм. Норма расхода на изделие Цена (руб.) Общая стоимость (рублей) Кг 0, 205 128...

-

Оплата труда - Туристическое агентство "Лентяй"

Заработная плата - это совокупность вознаграждений в денежной и натуральной форме, полученных работником за фактически выполненную работу. Различают...

Формирование себестоимости продукции, Определение годового фонда заработной платы, Фонд заработной платы основных рабочих - Технологический процесс обработки детали