Чистая приведенная стоимость (NPV) - Теоретические и практические основы оценки инвестиционных проектов

Найдем чистую приведенную стоимость проекта 1 при ставке 7%, результаты приведены в таблице 8:

Таблица 8

|

П 1 7% |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

-2600 |

-100 |

400 |

400 |

1200 |

1200 |

1200 | |

|

-93,46 | |||||||

|

349,38 | |||||||

|

326,52 | |||||||

|

915,47 | |||||||

|

855,6 | |||||||

|

799,6 | |||||||

|

3153,11 |

Чистая приведенная стоимость для первого проекта при стоимости капитала 10% составит NPV = -2600 + 3153,11 = 553,11 (руб).

Найдем чистую приведенную стоимость проекта 1 при ставке 13% результаты приведены в таблице 9:

Таблица 9

|

П 1 13% |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

-2600 |

-100 |

400 |

400 |

1200 |

1200 |

1200 | |

|

-88,5 | |||||||

|

313,26 | |||||||

|

277,22 | |||||||

|

735,98 | |||||||

|

651,31 | |||||||

|

576,38 | |||||||

|

2465,65 |

Чистая приведенная стоимость для первого проекта при стоимости капитала 11% составит NPV = -2600 + 2465,65 = -134,35 (руб).

Найдем чистую приведенную стоимость проекта 2 при ставке 7% результаты приведены в таблице 10:

Таблица 10

|

П 27% |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

-2000 |

500 |

500 |

500 |

500 |

500 |

500 | |

|

467,29 | |||||||

|

436,72 | |||||||

|

408,15 | |||||||

|

381,45 | |||||||

|

356,5 | |||||||

|

333,17 | |||||||

|

2383,28 |

Чистая приведенная стоимость для второго проекта при стоимости капитала 5% составит NPV = -2000 + 2383,28 = 383,28 (руб).

Найдем чистую приведенную стоимость проекта 2 при ставке 13% результаты приведены в таблице 11:

Таблица 11

|

П 2 13% |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

-2000 |

500 |

500 |

500 |

500 |

500 |

500 | |

|

442,48 | |||||||

|

391,57 | |||||||

|

346,53 | |||||||

|

306,66 | |||||||

|

271,4 | |||||||

|

240,16 | |||||||

|

1998,8 |

Чистая приведенная стоимость для второго проекта при стоимости капитала 16% составит NPV = -2000 + 1998,8= -1,2 (руб).

Выводы по проектам:

При независимых проектах следует выбрать проект 1 и проект 2, так как при ставке 7% чистая приведенная прибыль является положительной как для проекта 1, так и для проекта 2.

При взаимоисключающих проектах следует выбрать проект 1, поскольку чистая приведенная прибыль при ставке 7% (553,11) у него выше, чем у проекта 2 (383,28).

Как при независимых, так и при взаимоисключающих проектах при стоимости капитала r=13% не следует принимать ни один из проектов, поскольку у обеих чистая приведенная стоимость будет отрицательной.

Внутренняя доходность (IRR)

Для вычисления Внутренней Ставки Доходности проектов применим финансовую функцию MS Excel - "ВСД".

С помощью программы MS Excel вычисляем IRR для двух проектов, равный IRR1 = 11,67%; для второго проекта, равный IRR2 = 12,98 %.

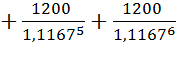

Произведем проверку для проекта 1:

+ + + =

- -89,55 320,77 + 287,25+ 771,65 + 691,05+ 618,81= 2599,98 ? 2600 - 2600 + 2600 = 0 => условие ICO = CF соблюдается (первоначальные инвестиции равны приведенной стоимости будущих денежных потоков).

Произведем проверку для проекта 2:

+ + + + =

- 442,56 + 391,73+ 346,72 + 306,9 + 271,62 + 240,42 = 1999,95 ? 2000 - 2000 + 2000 = 0 => условие ICO = CF соблюдается.

Похожие статьи

-

Расчет периода окупаемости проекта 1 и проекта 2 приведен в таблицах 2 и 3: Таблица 2 П 1 0 1 2 3 4 5 6 Чистый $ поток -2600 -100 400 400 1200 1200 1200...

-

Индекс прибыльности (Profitability Index, PI) рассчитывается по следующей формуле: Где NCFi - чистый денежный поток для i-го периода; Inv - начальные...

-

Внутренняя ставка доходности (англ. internal rate of return, общепринятое сокращение - IRR (ВСД)) - это процентная ставка, при которой чистая приведенная...

-

Весьма часто возникает ситуация, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, появляется необходимость в...

-

Понятие и сущность инвестиционного проекта По мнению Виленского В. П. - в реальной экономической жизни инвестиции приобретают форму инвестиционных...

-

Модифицированная внутренняя норма доходности MIRR (Modified Internal Rate of Return) - это ставка в коэффициенте дисконтирования, уравновешивающая...

-

Недвижимость как объект оценки. Принципы оценки недвижимости Понятие "недвижимое имущество" впервые сформулировано в римском праве в связи с введением в...

-

Машины, оборудование и транспортные средства как объекты оценки. Факторы и принципы, влияющие на формирование стоимости Машины, оборудование,...

-

Производственный план Целью составления плана производства является определение показателей объемов производства продукции. Объем производства продукции,...

-

Предмет оценки Оценка бизнеса является функцией (деятельностью), которую в разных ситуациях часто приходится осуществлять в рыночной экономике. Ею...

-

Как было указано выше, сумма затрат на реализацию проекта составит 2500 тыс. руб. При этом простой срок окупаемости затрат составит отношение инвестиций...

-

Янковский К. П. предлагает для оценки экономической эффективности инвестиционного проекта использовать метод простой (бухгалтерской) нормы прибыли...

-

Понятие эффективности таможенной деятельности Под показателем эффективности в самом широком смысле понимают описательный или количественный индикатор,...

-

Методология и методы оценки эффективности инвестированных проектов в Российской Федерации независимо от форм собственности определены в Методических...

-

Подход к оценке по доходу основывается на принципе ожидания, согласно которому все стоимости сегодня являются отражением будущих преимуществ. При...

-

Определение рыночной стоимости ОАО "МПО им. И. Румянцева" - Оценка стоимости бизнеса

Определение рыночной стоимости с позиции доходного подхода Проведем оценку стоимости капитала предприятия доходным подходом с использованием метода...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

Оценка сравнительной эффективности вариантов инвестиций Эффективность оценка инвестиция экономический Расчеты сравнительной экономической эффективности...

-

Заключение - Оценка экономической эффективности инвестиционного проекта

Предметом деятельности МБУ "Комитет по делам молодежи городского округа город Нефтекамск" является организация и осуществление мероприятий по работе с...

-

Понятие, цели и задачи бюджета субъекта Российской Федерации Бюджет субъекта РФ (региональный бюджет) - это форма образования и расходования денежных...

-

Введение - Оценка экономической эффективности инвестиционного проекта

Инвестиции - важнейший и наиболее дефицитный экономический ресурс, использование которого способствует росту эффективности производства и...

-

Понятие инвестиционной политики Инвестиции (капитальные вложения) - это совокупность затрат материальных, трудовых и денежных ресурсов, направленных на...

-

В практике оценки существует три подхода к оценке коммерческой недвижимости: --затратный подход; --сравнительный подход; --доходный подход [26, c.56]. К...

-

Оценка эффективности проекта - Обоснование целесообразности реализации проекта

Для обоснования целесообразности реализации проекта рассчитаем следующие показатели экономической эффективности. Чистый приведенный эффект от реализации...

-

Расчет ставки капитализации - Оценка стоимости фирмы

Коэффициент капитализации для компании часто вычисляется на базе ее ставки дисконтирования. Это особенно верно тогда, когда подтверждаются следующие...

-

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие...

-

Сущность понятия "эффективность" - Оценка экономической эффективности инвестиционного проекта

Рассмотрим взаимоотношения между двумя важнейшими экономическими категориями - эффект и эффективность. Очевидна единая направленность этих категорий. И...

-

Затратный подход к оценке стоимости предприятия - Методы (подходы) оценки стоимости фирмы (бизнеса)

Оценка бизнес стоимость линия Затратный (имущественный) подход рассматривает стоимость предприятия с точки зрения понесенных издержек на его...

-

Доходный подход к оценке стоимости предприятия - Методы (подходы) оценки стоимости фирмы (бизнеса)

Оценка бизнес стоимость линия Сущность доходного подхода и анализ основных методов оценки промышленного предприятия доходным подходом Этот подход в...

-

Сущность сравнительного (рыночного) подхода к оценке стоимости предприятия и его основные методы оценки Данный метод основан на принципе замещения -...

-

Затратный подход реализуется в следующих практических методах: Расчета по цене однородного объекта; Поагрегатного (поэлементного) расчета; Расчета по...

-

ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ПО ДОХОДНОМУ ПОДХОДУ - Оценка объекта недвижимости

Оценка стоимости недвижимости по настоящему подходу основана на следующем принципе: стоимость недвижимости непосредственно связана с текущей стоимостью...

-

Основные этапы применения метода - Оценка стоимости фирмы

При использовании подхода капитализации оценщик должен выполнить следующие шаги[8]: Шаг 1. Получить (или подготовить) финансовый отчет за...

-

В связи с переходом к инновационной экономике, как была описано выше, роль нематериальных активов выходит на первый план, по сравнению с материальными,...

-

Методы оценки стоимости земельных участков - Оценка стоимости земельного участка

Расчет стоимости в рамках каждого из трех описанных выше подходов проводится соответствующими методами. Для оценки рыночной стоимости земли применяют...

-

Коммерческий недвижимость стоимость рыночный Недвижимость служит базой для хозяйственной деятельности и развития предприятий и организаций всех форм...

-

Общая численность служащих цеха, , чел., определяется по формуле , (2.14) Где Чраб - численность производственных рабочих, чел.; Нчисл - норматив...

-

Инвестиционный анализ предпринимательского проекта по созданию кислородных коктейлей ИП "Будай"

"Инвестиционный анализ предпринимательского проекта по созданию кислородных коктейлей ИП "Будай" Целью является прибыльный, динамично развивающийся,...

-

Сущность теории управления запасами Теория управления запасами относится к числу наиболее молодых отраслей исследования операций, хотя отдельные...

-

Однородными признаются товары, не являющиеся идентичными, но имеющие схожие характеристики и состоящие из схожих компонентов, что позволяет им выполнять...

Чистая приведенная стоимость (NPV) - Теоретические и практические основы оценки инвестиционных проектов