Анализ особенностей применения индексов постоянного и переменного составов на примере ОАО "Роснефть" - Сущность и сфера использования в экономическом анализе индексов переменного и фиксированного состава

Рассмотрим построение индексов фиксированного и переменного состава, а также индекса структурных сдвигов для определения изменения себестоимости и цены производимой продукции на ОАО "Роснефть". Исходные данные для проведения расчетов представлены в таблицах 3 и 4.

Таблица 3. Себестоимость добычи нефти, газа и углеводородов на ОАО "Роснефть" в 2011-2012 гг

|

Виды продукции |

Себестоимость, долл/барр |

Объем производства продукции, млн. барр. | ||

|

2011 |

2012 |

2011 |

2012 | |

|

Z0 |

Z1 |

Q0 |

Q1 | |

|

Нефть |

13, 00 |

15, 58 |

779, 07 |

795, 82 |

|

Газ (в барр. н. э.) |

11, 96 |

14, 31 |

79, 31 |

82, 22 |

|

Углеводороды (в барр. н. э.) |

11, 96 |

14, 31 |

768, 20 |

784, 16 |

|

Итого: |

X |

X |

1626, 58 |

1662, 20 |

Для расчета индексов понадобится знать общие затраты производства в базисном и отчетном годах, а также условные затраты производства. Для этого составим еще одну вспомогательную таблицу:

Таблица 4. Вспомогательные расчеты для анализа индексов себестоимости

|

Виды продукции |

Затраты, млн. долл. | ||

|

2011 |

2012 |

Условные | |

|

Z0q0 |

Z1q1 |

Z0q1 | |

|

Нефть |

10127, 91 |

12398, 88 |

10345, 67 |

|

Газ (в барр. н. э.) |

948, 54 |

1176, 57 |

983, 35 |

|

Углеводороды (в барр. н. э.) |

9187, 68 |

11221, 32 |

9378, 55 |

|

Итого: |

20264, 13 |

24796, 77 |

20707, 58 |

Тогда индексы себестоимости будут выглядеть следующим образом:

Таким образом, общие затраты на выпуск продукции компании ОАО Роснефть возросли за счет двух факторов одновременно - себестоимости производства единицы продукции и объема производства в 1, 1975 раза или на 19, 745%. Посчитаем, сколько составит данное изменение в абсолютном выражении:

Рассчитаем далее значение индекса фиксированного состава:

То есть только за счет роста себестоимости производства единицы продукции затраты возросли в 1.19748 раза или на 19, 748%. То есть рост затрат был практически полностью обеспечен ростом себестоимости производства единицы продукции, а изменение объема не играет особой роли.

Посчитаем, сколько составит данное изменение в абсолютном выражении:

Далее рассчитаем индекс структурных сдвигов:

Таким образом, за счет изменения структуры производимой продукции, стоимость совокупных затрат была снижена 0, 01% или в 0, 9999 раз, т. е. предприятию удалось пусть и незначительно, но все таки улучшить структуру производимой продукции. Рассчитаем далее, сколько составит данное изменение в абсолютном выражении:

Произведем далее проверку правильности расчетов: изменение цены общее ZZq должно равняться сумме изменений за счет себестоимости единицы ZZ и структуры продукции ZQ:

- верно.

Таким образом, анализ изменения затрат ОАО "Роснефть" произведен верно, и можно сделать вывод о том, что практически полностью рост затрат обеспечен ростом себестоимости производства единицы продукции, за счет же модернизации структуры продукции суммарные затраты были снижены.

Произведем далее анализ изменения выручки предприятия ОАО "Роснефть". Исходные данные представлены в Таблице 5.

Таблица 5. Выручка от реализации нефти, газа и углеводородов ОАО "Роснефть" за 2011-2012 гг.

|

Виды продукции |

Цена, долл/барр. |

Объем реализации продукции, млн. барр. | ||

|

2011 |

2012 |

2011 |

2012 | |

|

P0 |

P1 |

Q0 |

Q1 | |

|

Нефть |

553, 69 |

730, 88 |

62, 04 |

64, 21 |

|

Газ (в т. н. э.) |

47, 17 |

55, 56 |

8, 82 |

8, 77 |

|

Нефтепродукты |

553, 92 |

786, 90 |

48, 13 |

54, 67 |

|

Итого: |

X |

X |

118, 99 |

127, 65 |

Для расчета индексов понадобится знать выручку от реализации в базисном и отчетном годах, а также условное значение выручки в ценах базисного года при отчетном объеме реализации. Для этого составим еще одну вспомогательную таблицу:

Таблица 6 Вспомогательные расчеты

|

Виды продукции |

Выручка, млн. долл. | ||

|

2011 |

2012 |

Условные | |

|

P0q0 |

P1q1 |

P0q1 | |

|

Нефть |

34350, 92 |

46929, 80 |

35552, 43 |

|

Газ (в т. н. э.) |

416, 04 |

487, 26 |

413, 68 |

|

Нефтепродукты |

26660, 17 |

43019, 82 |

30282, 80 |

|

Итого: |

61427, 13 |

90436, 88 |

66248, 91 |

Рассчитаем далее значение индексов выручки, которые будут выглядеть следующим образом:

Таким образом, выручка от реализации продукции компании ОАО "Роснефть" возросла за счет двух факторов одновременно - цены единицы продукции и объема производства в 1, 3724 раза или на 37, 24%.

Посчитаем, сколько составит данное изменение в абсолютном выражении:

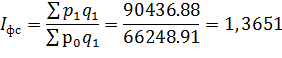

Рассчитаем далее значение индекса фиксированного состава:

То есть только за счет роста себестоимости производства единицы продукции затраты возросли в 1.3651 раза или на 36.51%. То есть рост выручки был практически полностью обеспечен ростом цены единицы продукции, а изменение объема не играет особой роли.

Посчитаем, сколько составит данное изменение в абсолютном выражении:

Далее рассчитаем индекс структурных сдвигов:

Таким образом, за счет изменения структуры реализуемой продукции, выручка от реализации возросла на 0, 53% или в 1, 0053 раз, т. е. предприятию удалось пусть и незначительно, но все таки улучшить структуру производимой продукции, что подтверждает расчеты предыдущего пункта. Рассчитаем далее, сколько составит данное изменение в абсолютном выражении:

Произведем далее проверку правильности расчетов: изменение цены общее PPq должно равняться сумме изменений за счет себестоимости единицы PP и структуры продукции PQ:

- верно.

Таким образом, анализ изменения выручки от реализации ОАО "Роснефть" произведен верно, и можно сделать вывод о том, что практически полностью рост выручки обеспечен ростом цены единицы продукции, модернизация структуры производства также позволила увеличить выручку, но не столь значительно - менее, чем на 1%.

Похожие статьи

-

Понятие и классификация индексов В экономической практике индексный метод получил настолько же широкое распространение, как и метод средних величин....

-

Рассмотрение методологии исчисления индексов постоянного и переменного составов и их применения в экономическом анализе позволяют сделать следующее...

-

"Роснефть" - одна из последних вертикально интегрированных нефтяных компаний, возникших в результате крупномасштабной приватизации российской нефтяной...

-

Индекс экономика постоянный переменный При изучении динамики качественных показателей - цен, себестоимости продукции, производительности труда и др. -...

-

Процесс управления экономикой основывается на получении точной и достоверной статистической информации, которая позволяет определять объемы ВВП, уровень...

-

При расчете сводных индексов при сравнении показателей за два периода могут использоваться веса как текущего, так и базисного уровня. Если индексы...

-

Анализ себестоимости Определим структуру затрат на производство и реализацию товарной продукции. Группировку данных и расчет показателей произведем в...

-

Для анализа состояния технического уровня машин, оборудования, транспортных средств, используемых на предприятии воспользуемся формой № 5. Расчет...

-

Уставный капитал Общества составляет: 3 114 331 (три миллиона сто четырнадцать тысяч триста тридцать один) рубль. Уставный капитал состоит из 283 121...

-

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

На основании данных годового отчета можно сравнить показатели объема производства товарной продукции и реализации в прошлом и отчетном году. Группировку...

-

Задание 3. Анализ затрат на сырье, материалы, топливно-энергетические ресурсы - Экономический анализ

По данным статистической отчетности предприятия (приложения А-Г): 1. Дать общую оценку использования материальных и энергетических ресурсов на...

-

1) ?К = ЗКап Где ?К - изменение капитальных затрат, руб./год; ЗКап - общая стоимость дополнительных капитальных затрат, руб./год (взять из...

-

Понятие Индексов. Классификация Индексов - Сущность и задачи статистики

Индексный метод является одним из важнейших методов в статистике. Индексы относятся к числу обобщающих показателей. Следует различать понятие индекса в...

-

Важнейшим условием выполнения намеченного плана производства продукции является наличие рабочей силы и правильное ее использование. Численность персонала...

-

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска. В соответствии с этим...

-

Анализ себестоимости продукции - Управление себестоимостью продукции

Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его...

-

Экономический управление актив оборотный Состав и структура оборотных активов и особенности их кругооборота Для разработки механизма управления...

-

Понятие об индексах. Основные задачи индексного метода Необходимость разработки индексного метода обусловлена потребностями общества в учете, контроле и...

-

Эластичность предложения -- степень изменения в количестве предлагаемых товаров и услуг в ответ на изменения в их цене. Различают следующие формы...

-

Сущность индексов международных цен - Виды международных цен

Слово индекс (index) означает показатель. В статистической практике индексы наряду со средними величинами и показателями рядов динамики являются наиболее...

-

Структура себестоимости продукции предприятий горнодобывающего комплекса и ее планирование Формирование затрат производства является ключевым и...

-

Традиционный метод прямого вычисления себестоимости (директ-костинг) основан на вычитании прямых расходов из продажной выручки и определении предельной...

-

Понятие и виды издержек производства Издержки - денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей...

-

Сущность, значение производительности труда Производительность труд хозяйство колхоз Одной из ключевых задач экономического развития предприятия и страны...

-

ЗАКЛЮЧЕНИЕ - Комплексный экономический анализ финансово-хозяйственной деятельности ООО "ЮНИРОН"

Управление затратами - это не минимизация затрат, что может привести к сокращению производства, а более эффективное использование ресурсов компании, их...

-

Экономическая оценка земли представляет собой - сравнительную ценность ее как средства производства в сельском хозяйстве, опираясь на природные и...

-

Задание 2. Анализ обобщающих показателей себестоимости продукции - Экономический анализ

По данным статистической отчетности предприятия: 1. Дать общую оценку выполнения плановых заданий по себестоимости продукции в целом, по основным...

-

Построение аналитической группировки по уровню производительности труда работников в отрасли животноводства по хозяйствам Южной лесостепной зоны На этапе...

-

В практике статистики индексы наряду со средними величинами являются наиболее распространенными статистическими показателями. С их помощью...

-

Проанализировав выполнение плана по ассортименту, можно приступить к анализу структуры товарооборота (услуг) таблица 2.2.3.1 и таблица 2.2.3.2. Таблица...

-

Важной задачей статистики труда является изучение динамики производительности труда, для чего текущие данные производительности труда сравнивают с...

-

Общие индексы - Программа статистического наблюдения

Общие индексы характеризуют соотношение совокупности статистических процессов или явлений, состоящей из разнородных, непосредственно несоизмеримых...

-

Индивидуальные и общие индексы. Правило выбора "весов" - Программа статистического наблюдения

Индивидуальные индексы выражаются следующим образом: 1) индекс физического объема продукции: Где q1 и q0 - количество произведенной продукции в отчетном...

-

Анализ себестоимости продукции (работ и услуг) - Хозяйственная деятельность предприятия

Общая себестоимость выпущенной продукции, оказанных услуг за прошедший 2012 год составила 7889,8 тыс. руб. За аналогичный период прошлого года данный...

-

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие...

-

Одним из важнейших разделов экономического анализа деятельности промышленных предприятий является изучение себестоимости выпускаемой и реализуемой...

-

Анализ себестоимости продукции - Система управления затратами на ООО "ЮНИРОН"

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Данный анализ показывает изменения важной статьи затрат при производстве молока, то есть изменения затрат на корма, который показывает сколько...

-

Рассмотрим насколько и за счет чего может быть снижена цена при проведение аукциона. Первоначальная цена, предлагаемая заказчиком, составляет 131 494 042...

Анализ особенностей применения индексов постоянного и переменного составов на примере ОАО "Роснефть" - Сущность и сфера использования в экономическом анализе индексов переменного и фиксированного состава