Хозяйственная деятельность ООО "Надежда" за 1 квартал 2015г. - Организация бухгалтерского учета и отчетности

Таблица 1. Журнал хозяйственных операций за 1 квартал 2015 г. по ООО "Надежда"

|

Дата |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов | |

|

Дебет |

Кредит | |||

|

03.01.2015 |

Задолженность участников по вкладам в УК: | |||

|

ООО "МИГ" |

15 000 |

75.1.01 |

80 | |

|

Антипов С. К. |

3 000 |

75.1.02 |

80 | |

|

Сомов М. М. |

2 400 |

75.1.03 |

80 | |

|

11.01.2015 |

Взносы вУК: | |||

|

Сомов М. М. пряжа шерстяная 10 кг |

2 000 |

10.1.01 |

75.1.03 | |

|

ООО "МИГ" в кассу |

1000,00 |

50 |

75.1.01 | |

|

ООО "МИГ" на р/с |

10000,00 |

51 |

75.1.01 | |

|

Антипов С. К. пакеты упаковочные 200шт. |

10 00 |

10.6.01 |

75.1.02 | |

|

13.01.2015 |

Предъявлен счет за регистрацию организации |

508,48 |

26 |

76.1.01 |

|

Выделен НДС |

91,52 |

19 |

76.1.01 | |

|

Оплачен счет за регистрацию организации |

600,00 |

76.1.01 |

75.1.03 | |

|

23.01.2015 |

Получен кредит на 3 года (15% в год за использование кредита) |

200000,00 |

51 |

67 |

|

24.01.2015 |

Получен автомат пуговичный |

38983,05 |

08.1.01 |

60.2.07 |

|

Выделен НДС |

7016,95 |

19 |

60.2.07 | |

|

Поступили вязальные машины |

81355,93 |

08.1.02 |

60.2.07 | |

|

Выделен НДС |

14644,07 |

19 |

60.2.07 | |

|

25.01.2015 |

Оборудование принято на баланс |

120338,98 |

01 |

08 |

|

28.01.2015 |

Перечислено поставщику оборудования |

142000,00 |

60.2.07 |

51 |

|

30.01.2015 |

Начислена зарплата за январь : | |||

|

Сомов М. М.(оклад) |

17 000 |

26 |

70.1.01 | |

|

Воробьева Л. А. (оклад) |

12 000 |

26 |

70.1.02 | |

|

30.01.2015 |

Удержан НДФЛ за январь | |||

|

Сомов М. М. |

2210,00 |

70.1.01 |

68.2 | |

|

Воробьева Л. А. |

1560,00 |

70.1.02 |

68.2 | |

|

Перечислен НДФЛ за январь |

3770,00 |

68.2 |

51 | |

|

30.01.2015 |

Начислены страховые взносы за январь | |||

|

Пенсионный фонд | ||||

|

Сомов М. М. |

3740,00 |

26 |

69.2 | |

|

Воробьева Л. А. |

2640,00 |

26 |

69.2 | |

|

ФСС | ||||

|

Сомов М. М. |

493,00 |

26 |

69.1 | |

|

Воробьева Л. А. |

348,00 |

26 |

69.1 | |

|

ФМС | ||||

|

Сомов М. М. |

867,00 |

26 |

69.3 | |

|

Воробьева Л. А. |

612,00 |

26 |

69.3 | |

|

Перечислены страховые взносы за январь | ||||

|

В ПФ |

6380,00 |

69.2 |

51 | |

|

В ФСС |

841,00 |

69.1 |

51 | |

|

В ФМС |

1479,00 |

69.3 |

51 | |

|

04.02.2015 |

Получены в кассу денежные средства для выплаты зарплаты в полном объеме |

25230,00 |

50 |

51 |

|

04.02.2015 |

Выдана зарплата работникам за январь | |||

|

Сомов М. М. |

14790,00 |

70.1.01 |

50 | |

|

Воробьева Л. А. |

10440,00 |

70.1.02 |

50 | |

|

05.02.2015 |

Поступили от базы № 5 пряжа синтетическая 200 кг. |

10000,00 |

10.1.02 |

60.2.01 |

|

Выделен НДС |

1800,00 |

19 |

60.2.01 | |

|

06.02.2015 |

Поступили от ООО "ДЫМ" пуговицы 1000шт. |

1694,92 |

10.1.03 |

60.2.02 |

|

Выделен НДС |

305,08 |

19 |

60.2.02 | |

|

06.02.2015 |

Поступили от АО "КЛЮЧ" пакеты упако - вочные 400шт. (вкл. НДС) |

2542,38 |

10.6.01 |

60.2.03 |

|

Выделен НДС |

457,62 |

19 |

60.2.03 | |

|

06.02.2015 |

Получен счет транспортной организации |

949,16 |

10.1.02 |

60.2.04 |

|

Выделен НДС |

170,84 |

19 |

60.2.04 | |

|

Оплачен счет транспортной организации |

1120,00 |

60.2.04 |

51 | |

|

08.02.2015 |

Перечисл. базе №5 |

11 800 |

60.2.01 |

51 |

|

10.02.2015 |

Перечислено ООО "ДЫМ" |

2000,00 |

60.2.02 |

51 |

|

18.02.2015 |

Поступили канцтовары от Антипова С. К. |

122,04 |

10.6.02 |

71.1.01 |

|

Выделен НДС |

21,96 |

19 |

71.1.01 | |

|

18.02.2015 |

Поступила тесьма отделочная 50м |

1347,46 |

10.1.04 |

71.1.02 |

|

Выделен НДС |

242,54 |

19 |

71.1.02 | |

|

Поступили пуговицы 360 шт. |

400,00 |

10.1.03 |

71.1.02 | |

|

Выделен НДС |

72,00 |

19 |

71.1.02 | |

|

19.02.2015 |

Поступила от АО "ОЧАГ" пряжа шерстяная 100кг |

4237,28 |

10.1.01 |

60.2.05 |

|

Выделен НДС |

762,72 |

19 |

60.2.05 | |

|

23.02.2015 |

Начислены % за 1 месяц использов. кредита |

2500,00 |

91 |

67 |

|

25.02.2015 |

Отпущены в производство материалы: | |||

|

Пряжа шерстяная 110кг |

6237,28 |

20 |

10.1.01 | |

|

Пряжа синтетическая 100кг |

5474,58 |

20 |

10.1.02 | |

|

Пуговицы 1100шт. |

1694,38 |

20 |

10.1.03 | |

|

Тесьма отделочная 45м |

1212,75 |

20 |

10.1.04 | |

|

Пакеты упаковочные 300шт |

1771,19 |

20 |

10.6.01 | |

|

28.02.2015 |

Начислена зарплата за февраль | |||

|

Соколова К. Б.(25 костюмов) |

55000,00 |

20 |

70.1.03 | |

|

Карпова Т. Ю.(81 костюм) |

178200,00 |

20 |

70.1.04 | |

|

Антипов С. К. |

15000,00 |

25 |

70.1.05 | |

|

Сомов М. М. |

17 000 |

26 |

70.1.01 | |

|

Воробьева Л. А. |

12000,00 |

26 |

70.1.02 | |

|

28.02.2015 |

Удержан НДФЛ за февраль | |||

|

Соколова К. Б. |

6396,00 |

70.2.01 |

68.2 | |

|

Карпова Т. Ю. |

22984,00 |

70.2.02 |

68.2 | |

|

Антипов С. К. |

1950,00 |

70.3.01 |

68.2 | |

|

Сомов М. М. |

2210,00 |

70.1.01 |

68.2 | |

|

Воробьева Л. А. |

1560,00 |

70.1.02 |

68.2 | |

|

Перечислен НДФЛ за февраль |

35100,00 |

68.2 |

51 | |

|

28.02.2015 |

Начислены страховые взносы за февраль | |||

|

Пенсионный фонд | ||||

|

Соколова К. Б. |

12100,00 |

20 |

69.2 | |

|

Карпова Т. Ю. |

39204,00 |

20 |

69.2 | |

|

Антипов С. К. |

3300,00 |

25 |

69.2 | |

|

Сомов М. М. |

3740,00 |

26 |

69.2 | |

|

Воробьева Л. А. |

2640,00 |

26 |

69.2 | |

|

ФСС | ||||

|

Соколова К. Б. |

1595,00 |

20 |

69.1 | |

|

Карпова Т. Ю. |

5167,80 |

20 |

69.1 | |

|

Антипов С. К. |

435,00 |

25 |

69.1 | |

|

Сомов М. М. |

493,00 |

26 |

69.1 | |

|

Воробьева Л. А. |

348,00 |

26 |

69.1 | |

|

ФМС | ||||

|

Соколова К. Б. |

2805,00 |

20 |

69.3 | |

|

Карпова Т. Ю. |

9088,20 |

20 |

69.3 | |

|

Антипов С. К. |

765,00 |

25 |

69.3 | |

|

Сомов М. М. |

867,00 |

26 |

69.3 | |

|

Воробьева Л. А. |

612,00 |

26 |

69.3 | |

|

Перечислены страховые взносы за февраль | ||||

|

В ПФ |

60984,00 |

69.2 |

51 | |

|

В ФСС |

8038,80 |

69.1 |

51 | |

|

В ФМС |

14137,20 |

69.3 |

51 | |

|

05.03.2015 |

Получена в кассу ден. ср-ва для выплаты з/п работникам за февраль |

242100,00 |

50 |

51 |

|

Выдана зарплата работникам за февраль | ||||

|

Соколова К. Б. |

48604,00 |

70.2.01 |

50 | |

|

Карпова Т. Ю. |

155216,00 |

70.2.02 |

50 | |

|

Антипов С. К. |

13050,00 |

70.3.01 |

50 | |

|

Сомов М. М. |

14790,00 |

70.1.01 |

50 | |

|

Воробьева Л. А. |

10440,00 |

70.1.02 |

50 | |

|

23.03.2015 |

Начислены % за 2 месяц использования кредита |

2500,00 |

91 |

67 |

|

29.03.2015 |

Предъявлены счета поставщиков за 1 кв. за электроэнергию: | |||

|

На производство |

5000,00 |

20 |

60.2.06 | |

|

На общехозяйств. нужды |

1700,00 |

26 |

60.2.06 | |

|

НДС |

1206,00 |

19 |

60.2.06 | |

|

30.03.2015 |

Начислена заработная плата за март | |||

|

Соколова К. Б.(43 костюма) |

94600,00 |

20 |

70.2.01 | |

|

Карпова Т. Ю.(51 костюм) |

112200,00 |

20 |

70.2.02 | |

|

Антипов С. К. |

15 000 |

25 |

70.3.01 | |

|

Сомов М. М. |

17 000 |

26 |

70.1.01 | |

|

Воробьева Л. А. |

12000,00 |

26 |

70.1.02 | |

|

30.03.2015 |

Удержан НДФЛ за март | |||

|

Соколова К. Б. |

11544,00 |

70.2.01 |

68.3 | |

|

Карпова Т. Ю. |

14404,00 |

70.2.02 |

68.3 | |

|

Антипов С. К. |

1950,00 |

70.3.01 |

68.3 | |

|

Сомов М. М. |

2210,00 |

70.1.01 |

68.3 | |

|

Воробьева Л. А. |

1560,00 |

70.1.02 |

68.3 | |

|

Перечислен НДФЛ замарт |

31668,00 |

68.3 |

51 | |

|

30.03.2015 |

Начислены страховые взносы за март | |||

|

Пенсионный фонд | ||||

|

Соколова К. Б. |

20812,00 |

20 |

69.2 | |

|

Карпова Т. Ю. |

24684,00 |

20 |

69.2 | |

|

Антипов С. К. |

3300,00 |

25 |

69.2 | |

|

Сомов М. М. |

3740,00 |

26 |

69.2 | |

|

Воробьева Л. А. |

2640,00 |

26 |

69.2 | |

|

ФСС | ||||

|

Соколова К. Б. |

2743,40 |

20 |

69.1 | |

|

Карпова Т. Ю. |

3253,80 |

20 |

69.1 | |

|

Антипов С. К. |

435,00 |

25 |

69.1 | |

|

Сомов М. М. |

493,00 |

26 |

69.1 | |

|

Воробьева Л. А. |

348,00 |

26 |

69.1 | |

|

ФМС | ||||

|

Соколова К. Б. |

4824,60 |

20 |

69.3 | |

|

Карпова Т. Ю. |

5722,20 |

20 |

69.3 | |

|

Антипов С. К. |

765,00 |

25 |

69.3 | |

|

Сомов М. М. |

867,00 |

26 |

69.3 | |

|

Воробьева Л. А. |

612,00 |

26 |

69.3 | |

|

Перечислены страховые взносы за март | ||||

|

В ПФ |

55176,00 |

69.2 |

51 | |

|

В ФСС |

7273,20 |

69.1 |

51 | |

|

В ФМС |

12790,80 |

69.3 |

51 | |

|

30.03.2015 |

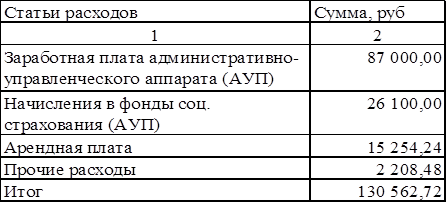

Начислена арендная плата за 1 квартал |

15254,24 |

26 |

76.1.02 |

|

Выделен НДС |

2745,76 |

19 |

76.1.02 | |

|

Перечислена арендная плата за 1 квартал |

18000,00 |

76.1.02 |

51 | |

|

30.03.2015 |

Перечислены % за использование кредита |

5000,00 |

67 |

51 |

|

30.03.2015 |

Поступили денежные средства с расч. счета для погашения задолженности подотчетным лицам (в полном объеме) |

2806,00 |

50 |

51 |

|

30.03.2015 |

Начислена амортизация оборудования: автомат пуговичный-1шт., (срок эксплуат. - 5 лет.) |

1299,44 |

20 |

02 |

|

30.03.2015 |

Начислена амортизация оборудования: вязальные машины - 3 шт., (срок эксплуат. - 10 лет) |

1355,93 |

20 |

02 |

|

30.03.2015 |

Погашена задолженность подотчетным лицам | |||

|

Антипов С. К. |

744,00 |

71.1.01 |

50 | |

|

Сомов М. М. |

2062,00 |

71.1.02 |

50 | |

|

30.03.2015 |

Выявлен исправимый брак в производстве |

1600,00 |

28 |

20 |

|

30.03.2015 |

Удержана с Соколовой К. Б. сумма ущерба |

1600,00 |

70.2.01 |

73 |

|

30.03.2015 |

Списана с Соколовой К. Б. сумма ущерба |

1600,00 |

73 |

28 |

|

30.03.2015 |

Начислено Карповой Т. Ю. за исправление брака |

1000,00 |

28 |

70.2.02 |

|

30.03.2015 |

Удержан НДФЛ за исп. брака |

130,00 |

70.2.02 |

68.2 |

|

30.03.2015 |

Перечислен НДФЛ за исп. брака |

130,00 |

68.2 |

51 |

|

30.03.2015 |

Начислены страховые взносы за исправление брака | |||

|

ПФ |

220,00 |

28 |

69.2 | |

|

ФСС |

29,00 |

28 |

69.1 | |

|

ФМС |

51,00 |

28 |

69.3 | |

|

30.03.2015 |

Перечислены страховые взносы за исправление брака | |||

|

ПФ |

220,00 |

69.2 |

51 | |

|

ФСС |

29,00 |

69.1 |

51 | |

|

ФМС |

51,00 |

69.3 |

51 | |

|

30.03.2015 |

Списан исправленный брак |

1300,00 |

20 |

28 |

|

30.03.2015 |

Списаны общехозяйств. расходы |

130562,72 |

90.2 |

26 |

|

30.03.2015 |

Списаны общепроизводственные расходы |

39000,00 |

20 |

25 |

|

30.03.2015 |

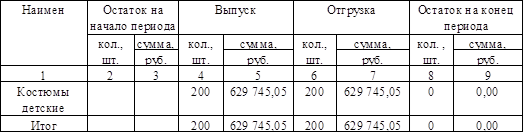

Выпущено 200 костюмов |

629745,05 |

43 |

20 |

|

30.03.2015 |

Отгружены со склада и реализованы костюмы : | |||

|

ООО "Зима" 200 шт. |

590000,00 |

62 |

90.1 | |

|

30.03.2015 |

Выделен НДС по реализованной продукции |

90000,00 |

90.3 |

68.3 |

|

30.03.2015 |

Списана себестоимость реализ. продукции |

629745,05 |

90.2 |

43.1 |

|

30.03.2015 |

Определен финансовый результат |

260307,76 |

99 |

90.5 |

|

30.03.2015 |

Поступило от покупателей за продукцию |

590000,00 |

51 |

62 |

|

30.03.2015 |

Списаны прочие расходы |

5000,00 |

99 |

91 |

|

30.03.2015 |

Зачтен в уменьшение НДС |

29537,05 |

68.3 |

19 |

В журнале хозяйственных операций проводки указывались согласно рабочему плану, который указан в приложении 1.

Таблица 2.Норма расхода материалов на изготовление единицы продукции

|

Наименование |

Кол-во |

Ед. изм. |

|

1 |

2 |

3 |

|

Пряжа шерстяная |

0.5 |

Кг |

|

Пряжа синтетическая |

0.5 |

Кг |

|

Пуговицы |

5 |

Шт. |

|

Тесьма отделочная |

15 |

См |

|

Пакет упаковочный |

1 |

Шт. |

Таблица 3. Учет расчетов с учредителями по вкладам в уставной капитал за 1 квартал 2015г. по ООО "Надежда"

|

ФИО |

Задолженность на начало периода, руб. |

Взносы за период, руб. |

Задолженность на конец периода, руб. |

|

ООО "МИГ" |

15 000,00 |

11 000,00 |

4 000,00 |

|

Антипов С. К. |

3 000,00 |

1 000,00 |

2 000,00 |

|

Сомов М. М. |

2 400,00 |

2 000,00 |

400,00 |

|

Итог |

20 400,00 |

14 000,00 |

6 400,00 |

Таблица 4. Учет расчетов с подотчетными лицами за 1 квартал 2015г. по ООО "Надежда"

|

ФИО |

Задолженность на начало периода, руб |

Обороты за период, руб. |

Задолженность на конец периода, руб | |||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит | |

|

Сомов М. М. |

- |

- |

1347,46 |

1347,46 |

- |

- |

|

242,54 |

242,54 | |||||

|

400,00 |

400,00 | |||||

|

72,00 |

72,00 | |||||

|

Антипов С. К. |

600,00 |

600,00 | ||||

|

- |

- |

144,00 |

144,00 |

- |

- | |

|

Итого |

- |

- |

2806,00 |

2806,00 |

- |

- |

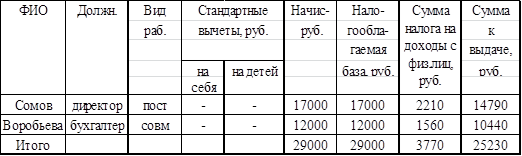

Таблица 5а. Ведомость начисления заработной платы работникам ООО "Надежда" за январь 2015г

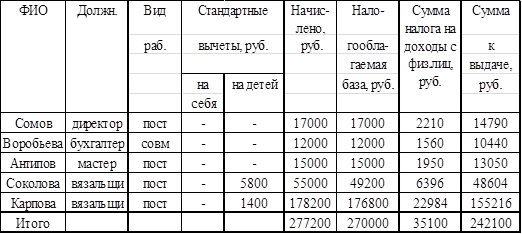

Таблица 5б. Ведомость начисления заработной платы работникам ООО "Надежда" за февраль 2015г

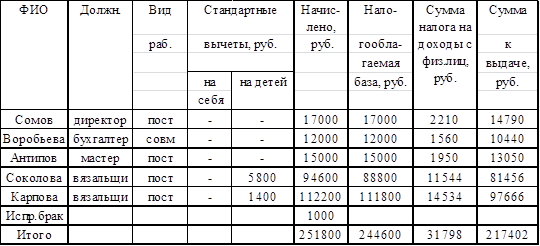

Таблица 5в. Ведомость начисления заработной платы работникам ООО "Надежда" за март 2014г

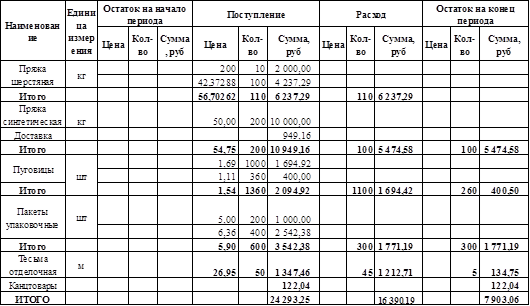

Таблица 6. Ведомость учета движения материалов за 1 квартал 2015г. по ООО "Надежда"

Таблица 7 - Ведомость учета готовой продукции за 1 квартал 2015г. по ООО "Надежда"

Таблица 8. Расчет остатков материалов в производстве (НЗП) на конец 1 квартала 2015г. по ООО "Надежда"

|

Наимено-вание |

Остаток на |

Поступление материала за период |

Расход материала по нормам |

Остаток на конец периода | ||||

|

Материала |

Начало периода | |||||||

|

Кол. |

Сумма, руб. |

Кол. |

Сумма, |

Кол. |

Сумма, руб. |

Кол. |

Сумма, руб. | |

|

Руб. | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Пряжа шерст. |

110 |

6237,29 |

100 |

5670,26 |

10 |

567,03 | ||

|

Пряжа синт. |

100 |

5474,58 |

100 |

5474,58 |

0 |

0,00 | ||

|

Пуговицы |

1100 |

1694,42 |

1000 |

1540,38 |

100 |

154,04 | ||

|

Пакеты |

300 |

1771,19 |

200 |

1180,79 |

100 |

590,40 | ||

|

Тесьма |

45 |

1212,71 |

30 |

808,47 |

15 |

404,24 | ||

|

Итого |

16390,18 |

14674,48 |

1715,70 |

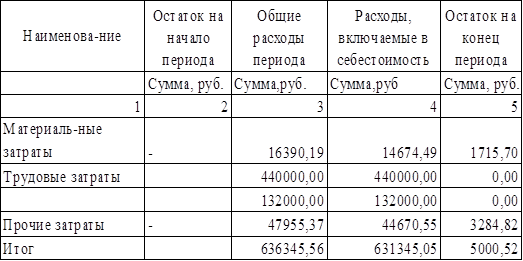

Таблица 9. Пропорциональные затраты за 1 квартал 2015 г. по ООО "Надежда"

Себестоимость единицы продукции = = 3 148,73р.

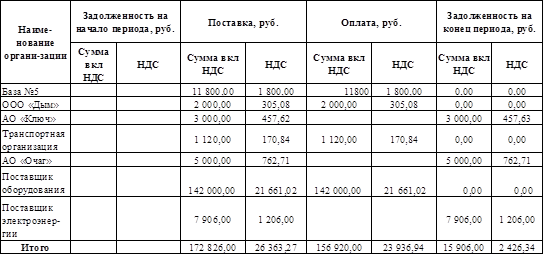

Таблица 10. Учет расчетов с поставщиками за 1 квартал 2015г. по ООО "Надежда"

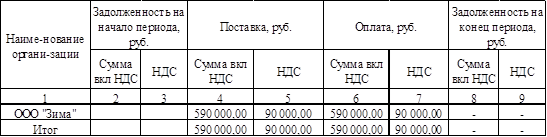

Таблица 11. Учет расчетов с покупателями за 1 квартал 2015г. по ООО "Надежда"

Таблица 12. Непропорциональные затраты за 1 квартал 2015г. по ООО "Надежда"

Таблица 13. Оборотно-сальдовая ведомость за 1 квартал 2015г. по ООО "Надежда"

|

Код счета |

Остаток на начало периода |

Обороты за период |

Остаток на конец периода | |||

|

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

120 338,98 |

120 338,98 | ||||

|

2 |

2 655,37 |

2 655,37 | ||||

|

8 |

120 338,98 |

120 338,98 | ||||

|

10 |

24 293,25 |

16 390,18 |

7 903,07 | |||

|

19 |

29 537,05 |

29 537,05 | ||||

|

20 |

636 345,55 |

631 345,05 |

5 000,50 | |||

|

25 |

39 000,00 |

39 000,00 | ||||

|

26 |

130 562,72 |

130 562,72 | ||||

|

28 |

2 900,00 |

2 900,00 | ||||

|

43 |

629 745,05 |

629 745,05 | ||||

|

50 |

271 136,00 |

270 136,00 |

1 000,00 | |||

|

51 |

800 000,00 |

688 124,00 |

111 876,00 | |||

|

60 |

156 920,00 |

172 826,00 |

15 906,00 | |||

|

62 |

590 000,00 |

590 000,00 | ||||

|

67 |

5 000,00 |

205 000,00 |

200 000,00 | |||

|

68 |

100 205,05 |

160 668,00 |

60 462,95 | |||

|

69 |

167 400,00 |

167 400,00 | ||||

|

70 |

339 598,00 |

558 000,00 |

218 402,00 | |||

|

71 |

2 806,00 |

2 806,00 | ||||

|

73 |

1 600,00 |

1 600,00 | ||||

|

75 |

20 400,00 |

14 000,00 |

6 400,00 | |||

|

76 |

18 600,00 |

18 600,00 | ||||

|

80 |

20 400,00 |

20 400,00 | ||||

|

90 |

850 307,76 |

850 307,76 |

850 307,76 |

850 307,76 | ||

|

91 |

5 000,00 |

5 000,00 | ||||

|

99 |

265 307,76 |

265 307,76 | ||||

|

ИТОГ |

5 327 342,16 |

5 327 342,16 |

1 368 134,08 |

1 368 134,08 |

Похожие статьи

-

Бухгалтерский баланс на 31 марта 2015 г. Коды 0710001 384 (385) Форма по ОКУД Дата (число, месяц, год) Организация ООО "Надежда" л по ОКПО...

-

Заключение - Организация бухгалтерского учета и отчетности

В работе рассматривается деятельность ООО "Надежда" за период с 3.01.2015г. по 31.03.2015г. В первом квартале ООО "Надежда" получило убыток в размере...

-

Анализ хозяйственной деятельности - Организация бухгалтерского учета на примере ООО "Треваллитрейд"

При анализе финансово-хозяйственной деятельности ООО "Треваллитрейд" необходимо выделить нормативно-правовые источники информации. К ним относятся...

-

Проанализировав выявленные финансовые проблемы СХПК "Даниловская птицефабрика" можно предложить следующие проект по повышению рентабельности и роста...

-

Учет расходов на продажу в торговле - Бухгалтерская финансовая отчетность в торговых организациях

Издержки обращения (расходы на продажу) - расходы предприятий торговли по доведению товаров, готовой продукции от производителя до потребителя. торговля...

-

Оплата труд учет регулирование Под организацией бухгалтерского учета понимают систему условий и элементов построения учетного процесса с помощью...

-

Полное наименование фирмы: Индивидуальный предприниматель Хошабаев Юридический адрес: Алтайский край, г. Барнаул, пр. Свободный, дом 65. Фактический...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

В ООО "Трейд-Мастер" штат бухгалтерии полностью укомплектован. В наличии имеется Приказ об учетной политике, и организация бухгалтерского учета...

-

Малое предпринимательство: понятие, нормативное регулирование бухгалтерского учета фактов хозяйственной деятельности Доля малого бизнеса в валовой...

-

В соответствии с Постановлением Госкомстата России от 05.01.2004 №1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и...

-

Финансовый бухгалтерский учет Финансовые результаты деятельности организации являются важными показателями ее экономической эффективности, на основе...

-

Любая организация, пришедшая на российский рынок или уже работающая на нем, должна беспокоиться о своей стабильности. Для этого проводится оценка...

-

Отчет о прибылях и убытках (форма №2) относятся к числу основных форм бухгалтерской отчетности коммерческих организаций. Он дает представление о...

-

Составление отчетности - завершающий этап учетного процесса. В отчетности предприятия содержатся совокупные сведения о результатах...

-

ОАО "Кобринагромаш" - предприятие по производственно-техническому обслуживанию субъектов агропромышленного комплекса, изготовлению деталей к тракторам...

-

Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими техническими условиями...

-

История создания и развития организации ООО (общество с ограниченной ответственностью) "Надежда", по профилю деятельности является многоплановым и...

-

В практике западного бухгалтерского учета выделяют несколько основных моделей. 1. Британо-американо-голландская модель. Учет хозяйственной деятельности...

-

Капитал предприятия - это финансовые ресурсы, авансированные в производство с целью получения прибыли и характеризующие общую стоимость средств в...

-

Организации в своей деятельности могут пользоваться заемными средствами для покрытия текущих затрат и капитальных вложений по договорам займа и кредита....

-

Основную массу произведенной продукции организации АПК продают, и эта стадия завершает кругооборот средств. В процессе ее организации возмещаются в...

-

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных...

-

Конечный финансовый результат (чистая прибыль или чистый убыток), определяется как сумма финансового результата от видов деятельности, а также от...

-

Отчетность МУСП "Монумент" - Организация бухгалтерского учета и отчетности на малых предприятиях

Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и размещения хозяйственных средств, а с другой - источников их...

-

Труд работников организации МУСП "Монумент" оплачивается по утвержденным в организации ставкам (окладам) и сдельным расценкам, а тех, кто принят по...

-

Таблица 1. Анализ динамики активов, обязательств и капитала ЗАО Галактика Показатели Начало периода На конец периода Изменения за период Сумма Темп роста...

-

Понятие условных фактов хозяйственной деятельности, условные активы Условный факт - имеющий место по состоянию на отчетную дату факт хозяйственной...

-

Структура, содержание и порядок формирования показателей типовых форм годовой бухгалтерской отчетности Баланс предприятия является основной формой...

-

Понятие, классификация и требования предъявляемые к отчетности в современных экономических условиях Бухгалтерская отчетность это единая система данных об...

-

Состав и классификация объектов учета, формирующих финансовые результаты предприятия В экономической литературе рассматривались самые различные аспекты...

-

Введение - Организация бухгалтерского учета и отчетности

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации об активах, обязательствах, доходах и расходах...

-

Характеристика деятельности АО " РТС Деко" История группы компаний РТС началась в 1999 году со строительства и эксплуатации сети стандартизированных...

-

Бухгалтерская отчетность организации и ее нормативное регулирование в России - Финансовый учет

Нормативное регулирование бухгалтерского учета состоит в обеспечении доступа всем заинтересованным пользователям к информации, представляющей объективную...

-

В ООО "Глория Плюс" применяется журнально-ордерная форма учета. Данная форма учета повышает контрольное значение учета, облегчает составление отчетов....

-

Экономический анализ деятельности организации - Бухгалтерский учет

Основными источниками доходов по внебюджетной деятельности является оказание платных образовательных услуг в пределах уставной деятельности, проживание в...

-

Основными видами деятельности ООО "Вудвилль" являются: - производство деревянных строительных конструкций и столярных изделий; - производство стульев и...

-

Вся информация, касающаяся бухгалтерского учета, доступна управленцам. Однако, большой объем финансовой отчетности компании используется "посторонними"...

-

Автоматизированная форма учета ведется с использованием компьютерной техники. С помощью специальных программ данные первичных документов группируются и...

-

Одной из наиболее древних и общепризнанных форм бухгалтерского учета, описание которой сделано Л. Пачоли в 1494 году в своем ''Трактате о счетах и...

Хозяйственная деятельность ООО "Надежда" за 1 квартал 2015г. - Организация бухгалтерского учета и отчетности