Внешнеэкономическая деятельность в рамках Таможенного Союза - Учет и аудит внешнеэкономической деятельности предприятия на примере ТОО "Роман-Павлодар"

Таможенный союз - форма торгово-экономической интеграции Республики Казахстан (РК), Республики Беларусь (РБ) и Российской Федерации (РФ), предусматривающая единую таможенную территорию.

Правительство Республики Беларусь, Правительство Республики Казахстан и Правительство Российской Федерации, основываясь на Соглашении о Таможенном союзе от 20 января 1995 года, Договоре о Таможенном союзе и Едином экономическом пространстве от 26 февраля 1999 года, Договоре об учреждении Евразийского экономического сообщества от 10 октября 2000 года, признавая общепринятые нормы и правила международной торговли, заключили Соглашение о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 года. На основании данного Соглашения взимание косвенных налогов во взаимной торговле государств-членов таможенного союза будет производиться по принципу "страны назначения", в соответствии с которым экспорт товаров облагается НДС по нулевой ставке, импорт - по ставке, действующей в государстве-импортере.

С 1 июля 2010 года основным документом, подтверждающим перемещение товаров с территории РК на территорию РБ или РФ, и наоборот, вместо грузовой таможенной декларации (ГТД), является Заявление о ввозе товаров и уплате косвенных налогов (с отметкой налогового органа РБ или РФ об уплате косвенных налогов импортером-контрагентом) (далее - Заявление контрагента).

Экспортер должен получить указанное Заявление от импортера-контрагента из любой из трех стран - участниц Таможенного союза.

При непредставлении в налоговые органы указанных документов возврат НДС по оборотам, облагаемым по нулевой ставке, не производится.

При импорте товаров на территорию одного государства - участника Таможенного союза с территории другого государства - участника Таможенного союза косвенные налоги взимаются налоговыми органами государства-импортера, за исключением товаров, ввозимых на территорию одного государства-участника Таможенного союза с территории другого государства - участника Таможенного союза для переработки с последующим вывозом продуктов переработки с территории другого государства - участника Таможенного союза, товаров, перемещаемых транзитом, а также товаров, которые в соответствии с законодательством государств - участников Таможенного союза не подлежат налогообложению при ввозе на его территорию.

Особенности применения косвенных налогов при импорте в особые (свободные) экономические зоны устанавливаются отдельным протоколом, заключаемым между странами.

Ставки косвенных налогов на импортируемые товары во взаимной торговле не должны превышать ставки косвенных налогов, которыми облагаются аналогичные товары внутреннего производства.

В Налоговом кодексе с 1 июля 2010 года предусмотрена норма, согласно которой поступление валютной выручки должно производиться на банковские счета налогоплательщика в банках второго уровня на территории Республики Казахстан, открытые в порядке, установленном законодательством Республики Казахстан.

Согласно Кодексу о Таможенном Союзе плательщики НДС при импорте товаров на территорию РК из РБ и РФ в таможенном союзе являются:

- -юридическое лицо-резидент; -структурное подразделение юридического лица-резидента; -юридическое лицо-нерезидент; -доверительные управляющие, импортирующие товары в рамках осуществления деятельности по договорам доверительного управления с учредителями доверительного управления, либо с выгодоприобретателями в иных случаях возникновения доверительного управления; -дипломатическое и приравненное к нему представительство иностранного государства, аккредитованное в РК, лица, относящиеся к дипломатическому, административно-техническому персоналу, включая членов их семей, проживающих вместе с ними; -физическое лицо, импортирующее товары в целях предпринимательской деятельности в соответствии с законодательством РК; -физическое лицо, импортирующее транспортные средства, подлежащие государственной регистрации в государственных органах РК.

Так как ТОО "Роман-Павлодар" является импортоориентированным предприятием, остановимся более подробно на вопросах о порядке принятия на учет импортированных товаров, об определении размеров облагаемого импорта, о документах, подтверждающих ввоз товаров, о порядке уплаты косвенных налогов.

Облагаемым импортом являются:

- -товары, ввезенные (ввозимые) на территорию РК (за исключением освобожденных от НДС при импорте); -товары, являющиеся продуктами переработки давальческого сырья, ввезенные на территорию РК с территории РБ и РФ

Определение размера облагаемого импорта.

Размер облагаемого импорта - стоимость товаров на основе цены, включая следующие расходы, если они не включены в цену сделки:

- 1) расходы по доставке товара до аэропорта, порта или иного места ввоза товара на территорию РК:

- -стоимость транспортировки; -расходы по погрузке, разгрузке, перегрузке и перевалке товаров;

- -стоимость контейнеров или другой многооборотной тары; -стоимость упаковки.

В размер облагаемого импорта товаров включаются суммы акциза по подакцизным товарам.

Особенности определения размера облагаемого импорта в отдельных случаях.

При импорте товаров, полученных по товарообменным (бартерным) договорам (контрактам), а также по договорам (контрактам), предусматривающим предоставление займа в виде вещей:

- -стоимость товаров, предусмотренная договором (контрактом); -при отсутствии стоимости в договоре (контракте) _ стоимость, указанная в товаросопроводительных документах; -при отсутствии стоимости в договорах (контрактах) и товаросопроводительных документах _ стоимость товаров, отраженная в бухгалтерском учете.

При импорте товаров, являющихся продуктами переработки давальческого сырья - стоимость работ по переработке данного давальческого сырья.

При импорте товаров (предметов лизинга) по договору лизинга - часть стоимости товара (предмета лизинга), без учета вознаграждения с учетом принципа определения цены.

Дата принятия на учет налогоплательщиком импортированных товаров, то есть определение даты свершения оборота и его особенности приведены в таблице № 2 .

Таблица 2. Дата совершения облагаемого импорта

|

Товаров из РБ и РФ |

Дата принятия налогоплательщиком на учет Импортированных товаров |

|

Для лиц, осуществляющих ведение бухгалтерского учета: Дата оприходования таких товаров в соответствии с международными стандартами финансовой отчетности и требованиями законодательства РК о бухгалтерском учете и финансовой отчетности |

Для лиц, не осуществляющих ведение бухгалтерского учета:

|

|

Предметов лизинга по договору лизинга из РБ и РФ |

Дата оплаты части стоимости товаров (предметов лизинга), предусмотренная договором лизинга (независимо от фактического размера и даты осуществления платежа), без учета вознаграждения |

Особенности выписки счетов-фактур по операциям внешнеэкономической деятельности приведены в таблице № 3.

Таблица 3. Особенности выписки счетов-фактур по ВЭД

|

Реализация товаров (работ, услуг) |

Дата выписки счетов-фактур | |

|

При реализации товаров На территории РК |

Не ранее даты совершения оборота и не позднее 5-ти дней после даты совершения оборота по реализации |

Не ранее даты совершения оборота и не позднее 5-ти календарных дней после даты совершения оборота по реализации товаров |

|

При экспорте товаров с территории РК На территорию третьих стран |

Не позднее даты совершения оборота по реализации |

Не позднее даты совершения оборота по реализации |

|

При экспорте товаров с территории РК На территорию РБ или РФ |

Не позднее даты совершения оборота по реализации |

Не ранее даты совершения оборота и не позднее 5-ти календарных дней после даты совершения оборота по реализации товаров |

|

При выполнении Работ по переработке Давальческого сырья, ввезенного на территорию РК с территории РБ или РФ, с последующим вывозом продуктов переработки на территорию третьего государства |

Не ранее даты выполнения работ и не позднее 5-ти рабочих дней после выполнения работ |

На дату подписания документа, подтверждающего выполнение работ по переработке давальческого сырья |

Порядок представления документов, подтверждающих ввоз товара от Поставщика - нерезидента в сравнении по странам, представлен в таблице № 4.

Таблица 4. Порядок представления документа, подтверждающего ввоз товаров

|

При импорте товаров с третьих стран |

При импорте товаров из стран Таможенного союза |

|

Документом, подтверждающим ввоз товаров, является ГТД |

Документом, подтверждающим ввоз товаров, является заявление о ввозе товаров и уплате косвенных налогов (Заявление) |

|

ГТД представляется налогоплательщиком в таможенный орган по месту ввоза на бумажном носителе в пяти экземплярах и в электронном виде |

Заявление представляется налогоплательщиком в налоговый орган по месту нахождения (жительства) на бумажном носителе в четырех экземплярах и в электронном виде |

|

ГТД при импорте товаров представляется в момент таможенного оформления |

Заявление представляется одновременно с декларацией по косвенным налогам по импортированным товарам |

|

Уплачиваются таможенные сборы за таможенное оформление товаров (50 Евро за лист ГТД, 20 Евро за добавочный лист) |

Таможенные сборы отсутствуют |

|

ГТД оформляется в течение 10 рабочих дней |

На Заявлении отметка об уплате косвенных налогов проставляется в течение 10 рабочих дней |

|

В случае неуплаты косвенных налогов товары в свободное обращение не выпускаются |

В случае неуплаты косвенных налогов отметка на Заявлении не проставляется, начисляется пеня и применяются меры принудительного взыскания. При этом российский (белорусский) экспортер в целях возврата суммы НДС и освобождения от уплаты акцизов заинтересован в получении Заявления от казахстанского импортера |

Сроки уплаты косвенных налогов по импортированным товарам представлены в таблице № 5.

Таблица 5. Сроки уплаты косвенных налогов при импорте товаров

|

При импорте товаров из третьих стран |

При импорте товаров из стран Таможенного союза |

|

До или в день регистрации ГТД |

Не позднее 20-го числа месяца, следующего за налоговым периодом по месту нахождения (жительства) налогоплательщика. Акциз на алкогольную продукцию, подлежащую маркировке учетно-контрольными марками, уплачивается до получения учетно-контрольных марок. Налоговым периодом является - календарный месяц, в котором приняты на учет импортированные товары |

|

До или в день регистрации ГТД |

По товарам, Импортированным по договорам лизинга, не позднее 20-го числа месяца, следующего за налоговым периодом по месту нахождения (жительства) налогоплательщика Налоговым периодом является - календарный месяц в котором наступает срок платежа, предусмотренного договором лизинга |

|

В случае неуплаты косвенных налогов товары в свободное обращение не выпускаются. |

В случае неуплаты косвенных налогов отметка на Заявлении о ввозе товаров и уплате косвенных налогов не проставляется, начисляется пеня и применяются меры принудительного взыскания |

Представление декларации по косвенным налогам по импортированным товарам из РБ и РФ:

- -при импорте Товаров декларация по косвенным налогам представляется не позднее 20-го числа месяца, следующего за налоговым периодом по Месту нахождения (жительства) налогоплательщика; -по товарам, импортированным По договорам лизинга, декларация по косвенным налогам представляется Не позднее 20-го числа месяца, следующего за налоговым периодом - месяцем срока платежа, предусмотренного договором лизинга; -декларация представляется Самостоятельно; -декларация За налоговый период не представляется в случае, если в данном налоговом периоде импорт товаров на территорию РК не осуществлялся.

Документы, представляемые одновременно с декларацией по косвенным налогам по импортированным товарам:

- 1) Заявление о ввозе товаров и уплате косвенных налогов; 2) выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам; 3) договоры (контракты); 3) товаросопроводительные документы; 4) счета-фактуры; 5) документы, подтверждающие сопутствующие расходы (транспортные расходы, страховка груза, расходы по погрузке, разгрузке, перегрузке стоимость контейнеров, стоимость упаковки и т. д.) до места ввоза товара на территорию РК. При этом данные документы представляются в случае, если указанные расходы не были включены в цену сделки; 6) информационное сообщение в случае ввоза товаров по договорам комиссии, поручения.

Форма заявления о ввозе товаров и уплате косвенных налогов представлена на Рисунках 9, 10, 11.

Заявление состоит из трех разделов и приложения к нему.

Первый и третий разделы Заявления (Рисунок 3 и 4) приложение к нему заполняет налогоплательщик, второй раздел (Рисунок 5) - налоговый орган.

В строках "Продавец/Покупатель" Заявления указываются:

Для налогоплательщиков Республики Беларусь - УНП (учетный номер плательщика), для налогоплательщиков Республики Казахстан - РНН (регистрационный номер налогоплательщика) либо БИН (бизнес - идентификационный номер) либо ИИН (индивидуальный идентификационный номер), для налогоплательщиков Российской Федерации - ИНН/КПП (идентификационный номер налогоплательщика/код причины постановки на учет);

Наименование юридического лица или фамилия, имя, отчество индивидуального предпринимателя;

Код страны, адрес местонахождения (места жительства) юридического лица (индивидуального предпринимателя).

В случае заключения договора лизинга в соответствующей ячейке проставляется отметка "Х".

В случае заключения договора переработки давальческого сырья в соответствующей ячейке проставляется отметка "Х".

При заполнении Заявления помимо сведений из соответствующих договоров (контрактов) используются также сведения из информационных сообщений.

На каждом листе Заявления налогоплательщик указывает номер и дату заполнения Заявления.

Заявление подписывается руководителем организации или ее представителем и главным бухгалтером или индивидуальным предпринимателем. Полномочия представителя должны быть подтверждены в порядке, установленном законодательством государства-члена таможенного союза.

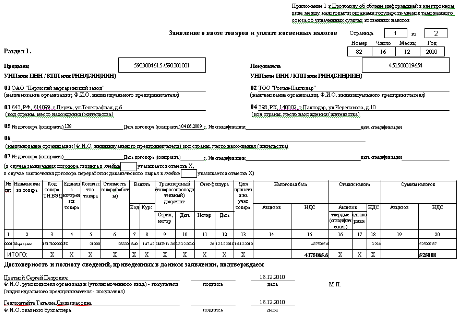

Образец заполненного заявления, которое ТОО "Роман-Павлодар" предоставило в Налоговое управление по российскому поставщику-инопартнеру ОАО "ПМЗ", приведено на Рисунке 3.

Рисунок 3 Заявление о ввозе товаров и уплате косвенных налогов, раздел 1.

Заполнение Раздела 1.

Продавец (строка 01) - лицо, заключившее договор (контракт) с Покупателем, указанным в строке 02, или с комиссионером, поверенным либо агентом, действующим в интересах Покупателя.

Покупатель (строка 02) - лицо, приобретающее товары и представляющее Заявление в налоговый орган по месту постановки на учет.

Раздел 1 заполняется Покупателем товаров (комиссионером, поверенным либо агентом, если законодательством государства-члена таможенного союза предусмотрена уплата этими лицами косвенных налогов при ввозе товаров на территорию одного государства-члена таможенного союза с территории другого государства-члена таможенного союза).

В строке 05 указываются реквизиты договора (контракта) (номер и дата договора (контракта), номера и даты спецификаций), заключенного между Продавцом и Покупателем.

При приобретении товаров через комиссионера, поверенного либо агента по договору (контракту) комиссии, договору (контракту) поручения либо агентскому договору (контракту), если законодательством государства-члена таможенного союза не предусмотрена уплата указанными лицами косвенных налогов при ввозе товаров на территорию одного государства-члена таможенного союза с территории другого государства-члена таможенного союза:

- А) в строке 01 "Продавец" указывается лицо, реализующее товары лицу, являющемуся комиссионером, поверенным либо агентом по договору (контракту) с Покупателем; Б) в строке 02 "Покупатель" указывается лицо, являющееся комитентом, доверителем либо принципалом по договору (контракту) с комиссионером, поверенным либо агентом, названным в подпункте "а" настоящего пункта; В) в строке 05 отражаются реквизиты договора (контракта) между Покупателем, указанным в подпункте "б" настоящего пункта, и комиссионером, поверенным либо агентом; Г) в строке 06 отражается, в том числе, полное наименование организации (Ф. И. О. индивидуального предпринимателя), являющейся (являющегося) комиссионером, поверенным либо агентом по договору (контракту), указанному в подпункте "д"; Д) в строке 07 отражаются реквизиты договора (контракта) между комиссионером, поверенным либо агентом, указанным в подпункте "в" настоящего пункта, и Продавцом, указанном в подпункте "а" настоящего пункта.

В случае ввоза налогоплательщиком государства-члена таможенного союза на территорию данного государства-члена таможенного союза товаров, являющихся продуктом переработки давальческого сырья, приобретенного на территории другого государства-члена таможенного союза, и переработанного на территории третьего государства-члена таможенного союза, заполняется 2 (два) Заявления, при этом:

При заполнении граф Заявления, направляемого Продавцу товаров (давальческого сырья), в графах 2 и 6 таблицы указывается соответственно наименование и стоимость давальческого сырья;

При заполнении граф Заявления, направляемого Продавцу работ по переработке давальческого сырья, в графах 2 и 6 таблицы указывается соответственно наименование товара, являющегося продуктом переработки, и стоимость работ по переработке давальческого сырья.

Для определения сумм косвенных налогов при импорте товаров налогоплательщиком заполняется таблица, в которой указываются:

В графе 2 - наименование товара на основании счета-фактуры или транспортных (товаросопроводительных) документов. В случае необходимости отражения большого количества товаров допускается вместо перечня наименований конкретных товаров отражение общего вида этих товаров (например, мебель вместо столы письменные, кровати, кресла) в одной строке Заявления и отражение по соответствующим графам этой строки Заявления сведений по всем товарам, отнесенным к указанному виду товаров;

В графе 3 - код товара (10 знаков) по Товарной номенклатуре внешнеэкономической деятельности таможенного союза по подакцизным товарам и в случае применения пониженной ставки НДС по отдельным категориям товаров, а также в иных случаях, предусмотренных законодательством государства-члена таможенного союза;

В графе 4 - единица измерения количества товара, указанная в счете-фактуре или транспортном (товаросопроводительном) документе;

В графе 5 - количество товара в единицах измерения, указанных в графе 4;

В графах 6 и 7 - стоимость товара (работы) и код валюты на основании сведений из счета-фактуры или транспортных (товаросопроводительных) документов;

В графе 8 - установленный Центральным (Национальным) банком государства-члена таможенного союза курс национальной валюты к валюте, указанной в счете-фактуре или транспортном (товаросопроводительном) документе, на дату принятия на учет товаров;

В графе 9 - серия, номер транспортных (товаросопроводительных) документов;

В графе 10 - дата транспортных (товаросопроводительных) документов;

В графе 11 - номер счета-фактуры;

В графе 12 - дата счета-фактуры;

В графе 13 - дата принятия налогоплательщиком товара на учет;

В графе 14 - налоговая база по подакцизным товарам, в национальной валюте лица, заполнившего Заявление. Налоговая база по подакцизным товарам, на которые установлены адвалорные ставки акцизов, рассчитывается как произведение показателей граф 6 и 8. По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов, налоговая база указывается, исходя из объема импортируемого товара в натуральном выражении, и равна показателю графы 5. По подакцизным товарам, по которым акцизы взимается иным уполномоченным органом, сумма акцизов, уплаченная в бюджет государства-члена таможенного союза, указывается в графе 19. При этом в графах 14, 16 и 17 указывается прочерк;

В графе 15 - налоговая база по НДС в национальной валюте лица, заполнившего Заявление. Налоговая база рассчитывается как произведение показателей граф 6 и 8. По подакцизным товарам налоговая база по НДС определяется с учетом суммы акцизов, указанной в графе 19;

В случае если это предусмотрено законодательством государства-члена таможенного союза, налоговая база в графе 15 рассчитывается с учетом сумм расходов, предусмотренных в законодательстве, регулирующем принципы определения цены в целях налогообложения;

В графах 16, 17 и 18 - налоговые ставки по акцизам и НДС, установленные законодательством государства-члена таможенного союза. Если законодательством предусмотрено освобождение товаров при их ввозе на территорию государств-членов таможенного союза от обложения НДС и (или) акцизов, в графах проставляется слово "льгота". По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов, в графе 16 указывается ставка акцизов, пересчитанная в национальной валюте по курсу валюты, указанному в графе 8. По подакцизным товарам, на которые установлены адвалорные ставки налога, в графе 17 указывается ставка в процентах;

В графе 19 - сумма акцизов, рассчитанная Покупателем товаров исходя из применяемых налоговых ставок, указанных в графе 16 (в случае применения твердой (специфической) ставки) либо в графе 17 (в случае применения адвалорной ставки) к налоговой базе, указанной в графе 14;

В графе 20 - сумма НДС, рассчитанная исходя из применяемых налоговых ставок, указанных в графе 18, к налоговой базе, указанной в графе 15.

Рассмотрим более подробно формирование заявления о ввозе товаров и уплате косвенных налогов по поставщику из России - ОАО "Пермский маргариновый завод", приведенным здесь как сквозной пример, с одновременным отражением корреспонденций по счетам учета в бухгалтерском учете данной хозяйственной операции.

Согласно контракту № 138 от 04.06.2009 г. и инвойсу № 36 от 13.12.2010 г. от ОАО "ПМЗ" в адрес ТОО "Роман-Павлодар" отгружен маргарин в количестве 21000 кг. на сумму 28330 долларов США, международная товарно-транспортная накладная CMR № 36 от 13.12.2010 г. Валютой контракта и валютой платежа является доллар США, код валюты 840. Расчет по условиям контракта - оплата по факту поступления товара. Код маргарина по товарной номенклатуре - 1517109000. Товар пересек границу РФ И РК 16.12.2010 г. (подтверждается талоном о прохождении пункта таможенного контроля) и следовательно датой принятия к налоговому учету товара является 16 декабря 2010 года. Курс Нац. банка РК на эту дату берем с сайта http://kazfin. info/. Курс доллара по отношению к тенге на 16 декабря 2010 года составил 147,42 тенге. Дополнительные расходы по доставке товара в РК составили - 198 657 тенге. Алгоритм заполнения Заявления последовательно по графам был приведен выше. Уточню лишь формирование налоговой базы для расчета НДС по графе 15. Она складывается из суммы фактурной стоимости товара умноженной на курс пересчета и дополнительных расходов по доставке, то есть 28330 х 147,42 + 198657 = 4375065,60 тенге. Данные по 20 графе о сумме НДС, подлежащей уплате в бюджет, получаем умножением графы 15 на ставку НДС 12%, то есть 4375065,60 х 12% = 525007,87 тенге. В итог формы сносятся данные с округлением до целого числа, то есть уплате в бюджет по данной хозяйственной операции подлежит сумма в размере 525008 тенге. В момент оплаты данный НДС берется в зачет.

Корреспонденции по приобретению товара от ОАО "ПМЗ" представлены в таблице № 6.

Таблица 6. Корреспонденция счетов по приобретению товара от ОАО "ПМЗ"

|

№ |

Содержание операции |

Сумма (тенге) |

Корреспонденция Счетов | |

|

Дебет |

Кредит | |||

|

1 |

Приобретение запасов у поставщика ОАО "ПМЗ" по инвойсу № 36 от 13.12.2010, пересечение границы 16.12.2010 г., курс для постановки на учет - 147,42 |

4176408,60 |

1330 |

3310 |

|

2 |

Списаны денежные средства с расчетного счета для приобретения валюты в размере 28372,5 долларов США (конвертация предварительная), 19.12.2010 г. |

4186078,65 |

1021 |

1030 |

|

3 |

Зачислена на валютный счет сумма 28372,5 долларов США, курс даты зачисления - 147,5; курс даты приобретения валюты по предварительной конвертации - 147,54 (4184943,75 по курсу приобретения), 20.12.2010 г. |

4184943,75 |

1030.1 |

1021 |

|

4 |

Списаны расходы от приобретения валюты на прочие расходы (4186078,65 - 4184943,75), 20.12.2010 г. |

1134,90 |

7470 |

1021 |

|

5 |

Произведена оплата поставщику в сумме 28330 долларов США по курсу 147,5; 20.12.2010 г. |

4178675,00 |

3310 |

1030.1 |

|

6 |

Списана комиссия с валютного счета за валютный перевод в пользу АО "Сбербанк" в сумме 42,5 долларов США по курсу 147,5; 20.12.2010 г. |

6268,75 |

3310 |

1030.1 |

|

7 |

Списан убыток от курсовой разницы, курс оплаты - 147,5; курс поступления ТМЗ - 147,42 |

2266,40 |

7430 |

3310 |

|

8 |

Начислен НДС, подлежащий уплате в бюджет,. (4375065,60 х 12%) по данным заявления о ввозе товаров, 16.12.2010 г |

525008 |

1630 |

3130 |

|

9 |

Перечислен НДС в бюджет, 29.12.2010 г. |

525008 |

3130 |

1030 |

|

10 |

Взят после уплаты в зачет НДС, 29.12.2010 г. |

525008 |

1420 |

1630 |

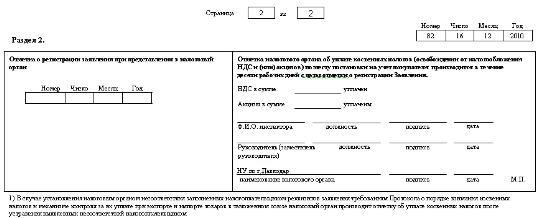

Второй раздел (Рисунок 4) содержит отметки налоговых органов об уплате косвенных налогов и отметку о регистрации налогового заявления.

Если транспортный (товаросопроводительный) документ, подтверждающий перемещение товаров с территории одного государства-члена таможенного союза на территорию другого государства-члена таможенного союза, имеет итоговую строку, допускается перенесение в одну строку Заявления сведений итоговой строки транспортного (товаросопроводительного) документа с указанием общего наименования аналогичных друг другу ввозимых товаров.

Если в транспортном (товаросопроводительном) документе указаны подакцизные товары либо приведены показатели, относящиеся к товарам, облагаемым косвенными налогами по различным ставкам или имеющим различные единицы измерения, то в Заявление переносятся все наименования товаров (каждая позиция) из транспортного (товаросопроводительного) документа.

Если транспортный (товаросопроводительный) документ, в котором отражено несколько аналогичных друг другу товаров не имеет итоговой строки, то показатели, отраженные в каждой из строк товаросопроводительного (транспортного) документа, переносятся в Заявление. При этом в графах 9 и 10 Заявления указываются сведения одного и того же транспортного (товаросопроводительного) документа.

Рисунок 4. Заявление о ввозе товаров и уплате косвенных налогов, раздел 2.

Если в счете-фактуре перечислены товары, которые указаны в нескольких транспортных (товаросопроводительных) документах, то в Заявление переносятся позиции из каждого транспортного (товаросопроводительного) документа с учетом требований, изложенных выше. При этом в графах 11 и 12 Заявления повторяются данные такого счета-фактуры.

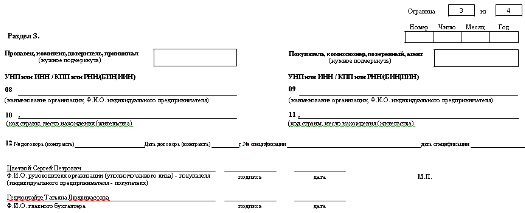

Третий раздел Заявления (Рисунок 5) заполняется в следующих случаях: - если обороты (операции) по реализации товаров Продавцом, указанным в разделе 1 Заявления, Покупателю, указанному в разделе 1 Заявления, не являются объектом обложения косвенными налогами в соответствии с законодательством государства-члена таможенного союза - Продавца, так как местом реализации таких товаров не признается территория государства-члена таможенного союза - Продавца. При этом в строке 08 "Продавец (комитент, доверитель, принципал)" указывается налогоплательщик государства-члена таможенного союза, с территории которого были вывезены товары, применивший при реализации этих товаров ставку НДС в размере 0 процентов (освобождение по акцизам). В строке 12 указываются реквизиты договора (контракта) (номер и дата договора (контракта), номера и даты спецификаций), заключенного между Продавцом и Покупателем, указанным в строках 08 и 09;

-при реализации товара Покупателю (строка 02) через комиссионера, поверенного либо агента. При этом в строке 12 отражаются реквизиты договора (контракта) комиссии, поручения либо агентского договора (контракта), а в строках 08 и 09 - стороны данного договора (контракта).

В тех случаях, когда в поставке товара участвуют более трех лиц, налогоплательщик в Приложении указывает сведения о сделках по реализации товаров (перемещении товаров) от Продавца (налогоплательщика государства-члена таможенного союза, с территории которого были вывезены товары, и представляющего в налоговый орган пакет документов, подтверждающий правомерность применения ставки НДС 0 процентов и освобождение от уплаты акцизов) до Покупателя (налогоплательщика, представляющего Заявление) с указанием лиц, участников соответствующих сделок, а также сведений из договоров (контрактов): наименование (УНП, ИНН/КПП, РНН либо БИН либо ИИН, код страны, место его нахождения (место жительства), номер договора (контракта), дата договора (контракта), номера и даты спецификаций.

В течение десяти рабочих дней со дня поступления Заявления и документов, предусмотренных Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе, должностное лицо налогового органа, принявшего Заявление, должно его рассмотреть и подтвердить факт уплаты косвенных налогов (освобождении либо ином способе уплаты), либо мотивированно отказать в соответствующем подтверждении, и произвести соответствующие отметки в разделе 2 Заявления.

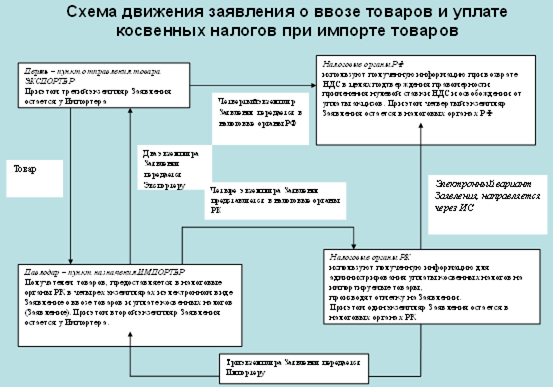

Схема документооборота между Поставщиком из страны - участницы Таможенного союза и Казахстанским Покупателем, а также налоговых органов стран экспортера и импортера приведена на Рисунке 6.

Рисунок 5. Заявление о ввозе товаров и уплате косвенных налогов, раздел 3.

Рисунок 6. Схема движения заявления о ввозе товаров и уплате косвенных налогов при импорте товаров

Похожие статьи

-

Основное таможенное оформление товаров и транспортных средств предусматривает действия по декларированию товаров и транспортных средств и включает в себя...

-

Регистрация в качестве участника ВЭД Документом, подтверждающим учетную регистрацию в таможенных Органах, является учетная карточка участника ВЭД. Плата...

-

Задача проводимого аудита в ТОО "Роман-Павлодар" содержит первую задачу - выяснение состояния учета и расчетов по внешнеторговым операциям, то есть по...

-

Доходом по курсовой разнице признается превышение положительной курсовой разницы над отрицательной (пп.17 п.2 ст.80 Налогового кодекса) и,...

-

Аудиторское заключение включает в себя три части: вводную, тематическую и итоговую. Вводная часть включает все необходимые сведения об аудиторской фирме...

-

Предложения по совершенствованию бухгалтерского учета основных средств С 1 января 2002 года порядок отражения фактов хозяйственной деятельности на счетах...

-

Завершающей стадией процесса кругооборота средств предприятия является процесс реализации продукции (работ, услуг). В результате его осуществления в...

-

Международная торговля - основная форма международных экономических отношений. Она включает в себя не только торговлю товарами, но и разнообразными...

-

Основными задачами аудита экспортно-импортных операций являются: -проверка соблюдения действующего законодательства в области налогообложения юридических...

-

Сущность и технология проведения аудита внешнеэкономической деятельности В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие объекты...

-

Введение - Учет и аудит внешнеэкономической деятельности предприятия на примере ТОО "Роман-Павлодар"

Казахстан как суверенное государство активно ведет работу по формированию открытой экономики. Основой построения экономики открытого типа является...

-

Учет расчетов с бюджетом по НДС - Бухгалтерский учет на предприятии

Организация учета расчетов с бюджетом по продаже товаров (работ, услуг), облагаемых НДС по разным ставкам При реализации товаров (работ, услуг) по ценам...

-

При проведении анализа налогов возможно использование различных методов и подходов экономического анализа, основанных на структурировании, выявлении...

-

В ходе аудита основных средств в ООО "Дорожник" нами проверено: 1) обеспечение контроля за наличием и сохранностью основных средств (правильность...

-

Финансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без налога на добавленную стоимость и налога...

-

Малое предпринимательство в последнее время стало одним из важнейших секторов отечественной экономики, который оказывает огромное влияние на...

-

НДС занимает 2-е место среди источников формирования бюджета. НДС в настоящее время - основной и наиболее стабильный источник налоговых поступлений...

-

Основными задачами аудита являются: - проверка соблюдения положений учетной политики внеоборотных активов; - аудит оформления первичных учетных...

-

Цель аудита организаций общественного питания состоит в установлении соответствия совершаемых операций действующему законодательству РФ и проверке...

-

Аудит расчетов с бюджетом - Учет обязательств по налогам на предприятии

Для обоснованного выражения своего суждения о правильности расчетов по налогам и сборам аудитор должен получить довольные для этого аудиторские...

-

Методические основы аудита расчетов с бюджетом Расчеты по начислению налогов и их перечислению в бюджет являются достаточно трудоемкими. Для этих целей в...

-

Главный бухгалтер ООО "Родник-4" отвечает за весь процесс ведения бухгалтерского и налогового учета, формирует в соответствии с законодательством учетную...

-

Материально - производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, которая зависит от способа поступления. Рассмотрим...

-

Нормативное регулирование бухгалтерского и налогового учета основных средств Принятие новых стандартов учета и законодательных актов, регулирующих...

-

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для...

-

Учет износа (амортизации) основных средств в ООО "Дорожник" согласно учетной политики, производится по классификации основных средств принятой...

-

Проведенное исследование на примере ООО "Дорожник" показало, что основным источником поступления основных средств является приобретение их за плату. В...

-

Заключение - Учет и аудит основных средств (на примере предприятия ООО "Дорожник")

После тщательного изучения нормативных документов и методической литературы можно сделать вывод о том, что в последние годы произошли коренные изменения...

-

Проведенное в ходе написания дипломной работы исследование показало, что, несмотря на значительное число публикаций по вопросам техники аудита, в...

-

В связи с тем, что с 2002 года необходимо вести раздельный учет бухгалтерский и налоговый. Для данных налогового учета необходимо разработать регистры...

-

Учет наличия и движения готовой продукции Основной целью предпринимательской деятельности (в соответствии со статьей 85 Гражданского Кодекса КР) является...

-

Реализация продукции, товаров, работ, услуг осуществляется в соответствии с заключенными договорами или в порядке свободной продажи непосредственно...

-

Бухгалтерский учет операций, совершаемых в рамках договоров мены В условия перехода к рыночной экономике, когда денежные расчеты стали затруднительными,...

-

Заключение - Характеристика налогового учета на предприятии в сфере жилищно-коммунального хозяйства

В современном обществе налоги и сборы - не только и не столько источник доходов государства, необходимый ему для выполнения возложенных на него задач и...

-

Учет расчетов с бюджетом - Организация бухгалтерского учета на примере ООО "Треваллитрейд"

На счете 68 "Расчеты по налогам и сборам" обобщается информация о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией, и налогам с дохода...

-

Первичный, синтетический и аналитический учет товарно-материальных запасов Движение материалов в ТОО "Норд-Холдинг" осуществляется в результате операций,...

-

Налоговый учет при упрощенной системе налогообложения - Учет на малом предприятии

Учет малое предприятие бухгалтерский Для исчисления налоговой базы и суммы налога налогоплательщики ведут налоговый учет в Книге учета доходов и...

-

Упрощенная система налогообложения для малых предприятий - Учет на малом предприятии

В соответствии с российским законодательством ряд организаций и индивидуальных предпринимателей с 1 января 2003 г. могут перейти на упрощенную систему...

-

Порядок признания доходов и его влияние на формирование прибыли - Учет прибыли на предприятии

Деятельность коммерческой организации направлена на систематическое получение прибыли от продажи выпускаемой продукции, товаров, выполнения работ или...

-

Бухгалтерский учет расчетов с поставщиками и подрядчиками за товары, работы, услуги Основной объем материальных ценностей поступает в ООО "ИПСК" от...

Внешнеэкономическая деятельность в рамках Таможенного Союза - Учет и аудит внешнеэкономической деятельности предприятия на примере ТОО "Роман-Павлодар"