Учет переводов в пути - Основы бухгалтерского учета

Счет 57 "переводы в пути" предназначен для учета денежных средств (переводов) в отечественной и иностранной валютах в пути, то есть внесенных в кассы банков, сбербанков или кассы почтовых отделений для зачисления на счета организации, но еще не зачисленных по назначению.

Основанием для принятия на учет по счету 57 сумм являются квитанции учреждений банка, сберегательной кассы и почтовых отделений, копии сопроводительных ведомостей на сдачу выручки инкассаторами банка и др. Суммы наличных средств, сданных в банки инкассаторами и почтовыми отделениями, списывают в дебет счета 57 с кредита счета 50. Суммы, начисленные на расчетный счет в банке, согласно выписке банка отражаются по дебету счета 51 с кредита счета 57.

Движение денежных средств (переводов) в иностранных валютах учитывают на счетах 57 обособленно. На счете 57 "переводы в пути" отражается сумма дневной выручки, сданная магазинами инкассатору банка для зачисления ее на счет организации. В учете организации при этом делается запись: ДТ 57 КТ 50. Переводы другим организациям денежных средств со счетов в банке: ДТ 57 К Т 51 (расчетный счет) или 52 (валютные счета). Движение иностранной валюты, подлежащей продаже уполномоченным банком в соответствии с поручением организации, учитывается на счете 57 обособленно.

Получение денежного перевода от других организаций, в том числе и аванса, подлежит отражению в учете записью: ДТ 57 КТ 62 (расчеты с покупателями и заказчиками) или 62 (расчеты по авансам полученным).

Обращенные в доход организации штрафы, пени, неустойки и прочее по поступившим переводам рассматриваются как внереализационные доходы: ДТ 57 КТ 91 (прочие прибыли и убытки). После получения из банка выписки о зачислении этих сумм на расчетный счет в журнале-ордере №1 и ведомости №2 составляется бухгалтерская проводка: ДТ 51 КТ 57. Если продана иностранная валюта, то после зачисления рублевого эквивалента на расчетный счет, составляется запись на списание ее в оценке, ранее числившейся на счете 57 по курсу на день продажи: ДТ 91 (реализация прочих активов) КТ 57 Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет на предприятиях различной формы собственности. М., 2003. С.92.

ЗАДАЧА

Кухня предприятия общественного питания работает в одну смену по методу самообслуживания с предварительной оплатой через буфет. При решении задачи требуется:

- 1. По операциям с 1 по 5 сентября составить унифицированные документы (приложение 2), проверить и обработать акт о реализации и отпуске изделий кухни №51, разнести его данные в журнал-ордер по счету 20 "Основное производство" и журнал-ордер по счету 90 "Продажи". 2. По операциям, осуществляемым с 6 по 30 сентября, без оформления документов составить акт о реализации и отпуске изделий на кухне №52. 3. Проверить и обработать акт. разнести его данные в журналы-ордера. 4. Составить сличительную ведомость результатов инвентаризации продуктов на кухне, отразить ее результаты в журнале-ордере. 5. Подсчитать итоги в журнале-ордере по счету 41 "Товары и тара".

Остатки на 1 сентября: продуктов на сумму 27540 руб.

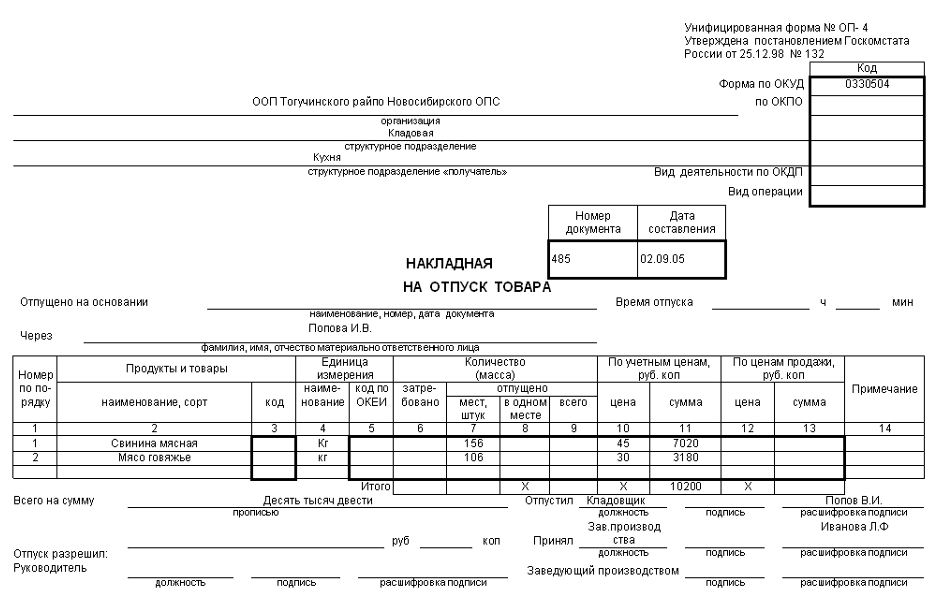

Операция 1. По расходной накладной №485 от 2 сентября из кладовой получены:

|

№ |

Наименование товара |

Нетто, кг |

Цена приобретения |

Сумма, руб. |

|

1 |

Свинина мясная |

156 |

45 |

7020 |

|

2 |

Мясо говяжье |

106 |

30 |

3180 |

|

Итого |

Х |

Х |

10200 |

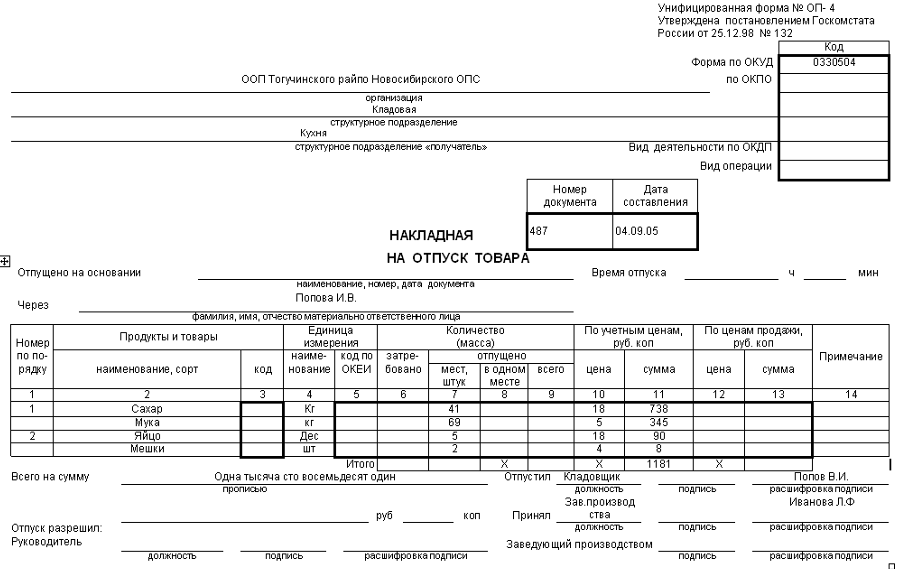

Операция 2. По расходной накладной №487 от 4 сентября из кладовой получены

|

№ |

Наименование товара |

Нетто |

Цена приобретения |

Сумма, руб. |

|

1 |

Сахар(кг) |

41 |

18 |

738 |

|

2 |

Мука (кг) |

69 |

5 |

345 |

|

3 |

Яйцо - 1 (дес.) |

5 |

18 |

90 |

|

4 |

Мешки разные (шт.) |

2 |

4 |

8 |

|

Итого |

Х |

Х |

1181 |

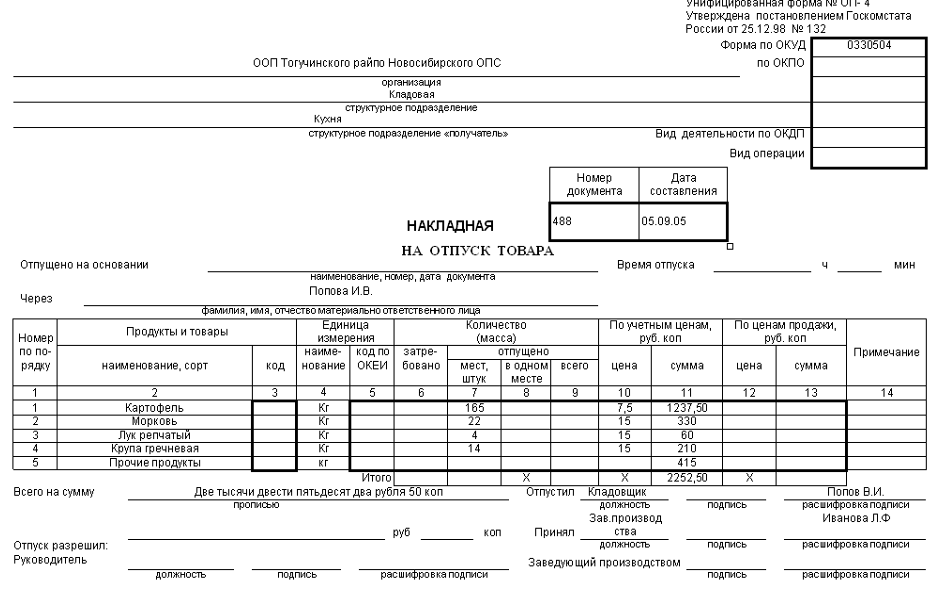

Операция 3. По расходной накладной №488 от 5 сентября получены:

|

№ |

Наименование товара |

Нетто, кг |

Цена приобретения |

Сумма, руб. |

|

1 |

Картофель |

165 |

7,5 |

1237,50 |

|

2 |

Морковь |

22 |

15 |

330 |

|

3 |

Лук репчатый |

4 |

15 |

60 |

|

4 |

Крупа гречневая |

14 |

15 |

210 |

|

5 |

Прочие продукты на сумму |

- |

- |

415 |

|

Итого |

Х |

Х |

2252,50 |

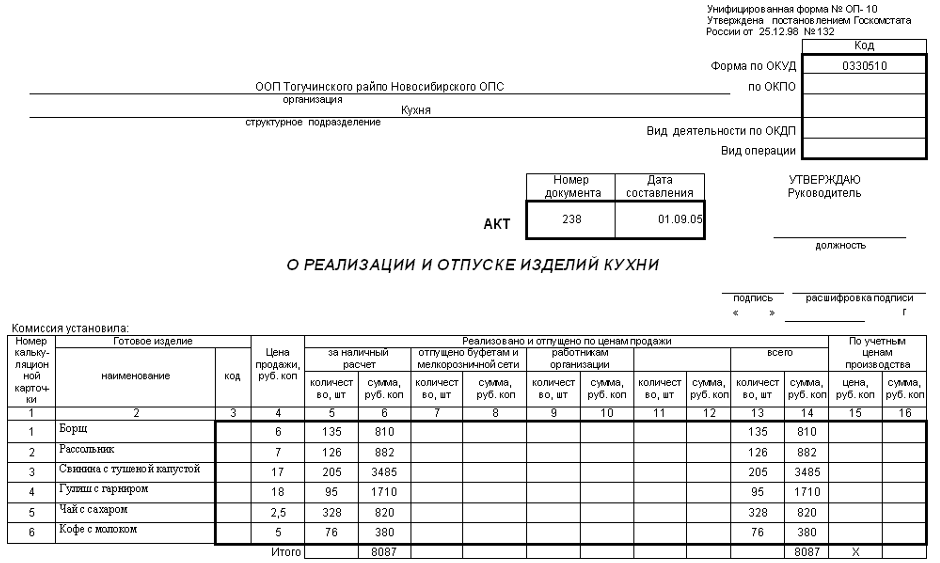

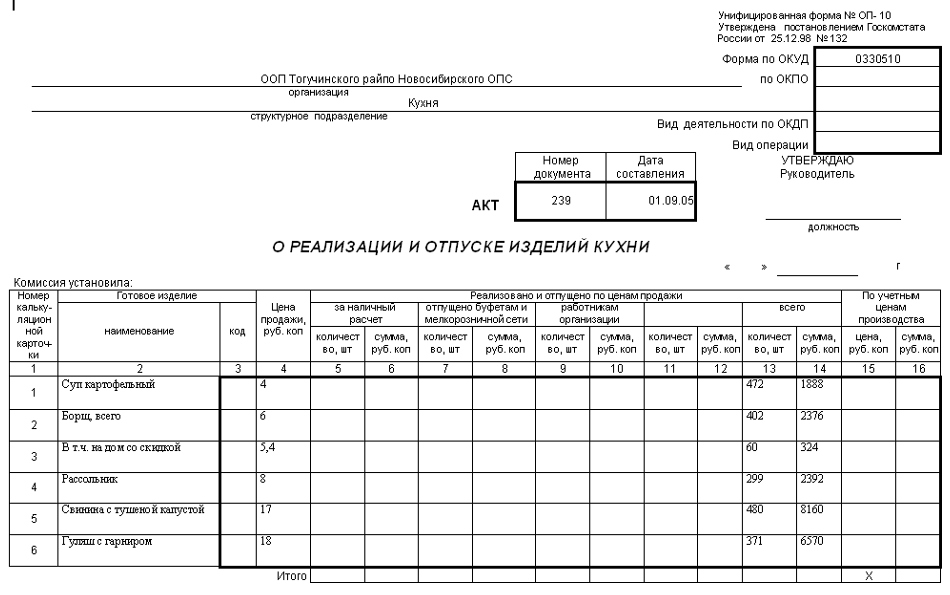

Операция 4. 1 сентября составлен Акт о реализации и отпуске кухни №238 в акте значится:

|

№ |

Наименование товара |

Кол-во порций |

Цена приобретения |

Сумма, руб. |

|

1 |

Борщ |

135 |

6 |

810 |

|

2 |

Рассольник |

126 |

7 |

882 |

|

3 |

Свинина с тушеной капустой |

205 |

17 |

3485 |

|

4 |

Гуляш с гарниром |

95 |

18 |

1710 |

|

5 |

Чай с сахаром |

328 |

2,5 |

820 |

|

6 |

Кофе с молоком |

76 |

5 |

380 |

|

Итого |

Х |

Х |

8087 |

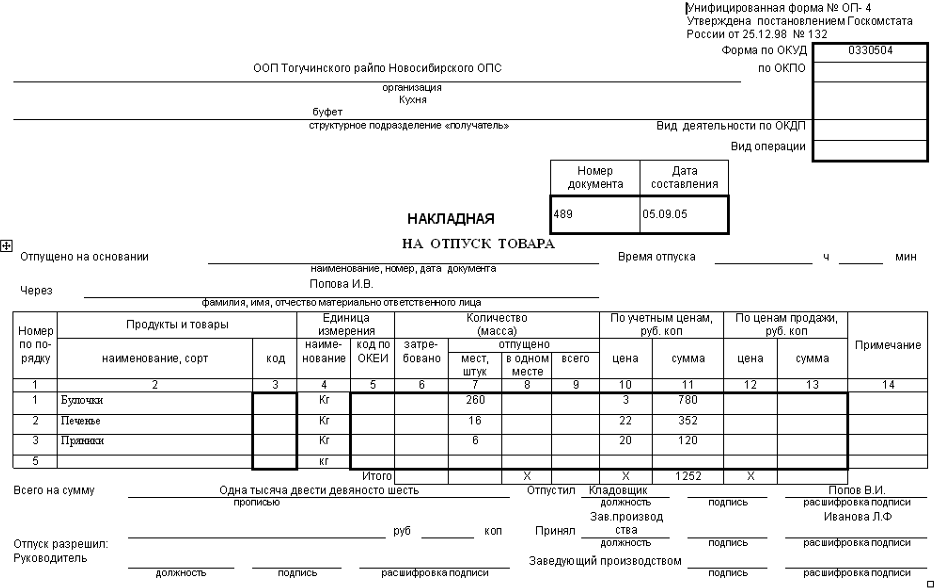

Операция 5. По расходной накладной №489 за 2-5 сентября отпущено в буфет

|

№ |

Наименование товара |

Кол - во порций |

Цена приобретения |

Сумма, руб. |

|

1 |

Булочки |

260 |

3 |

780 |

|

2 |

Печенье |

16 |

22 |

352 |

|

3 |

Пряники |

6 |

20 |

120 |

|

Итого |

Х |

Х |

1252 |

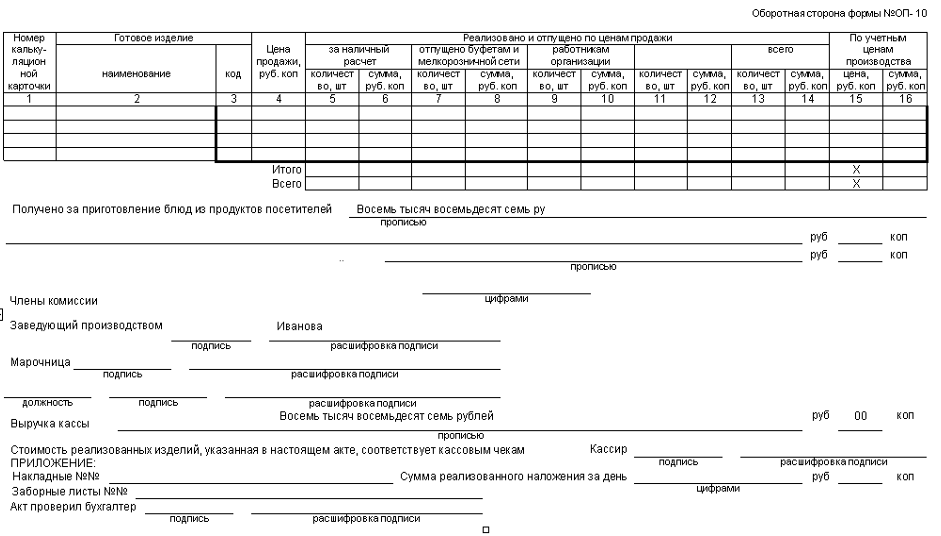

Операция 6. За период со 2 по 5 сентября составлен акт о реализации и отпуске изделий кухни №239. В акте значится:

|

№ |

Наименование товара |

Кол-во порций |

Цена приобретения |

Сумма, руб. |

|

1 |

Суп картофельный |

472 |

4 |

1888 |

|

2 |

Борщ, |

60 |

5,4 |

324 |

|

Всего |

342 |

6 |

2052 | |

|

3 |

В т. ч. на дом со скидкой |

60 |

5,4 |

324 |

|

4 |

Рассольник |

299 |

8 |

2392 |

|

5 |

Свинина с тушеной капустой |

480 |

17 |

8160 |

|

6 |

Гуляш с гарниром |

60 |

16,2 |

972 |

|

Всего |

311 |

18 |

5598 | |

|

7 |

В том числе на дом со скидкой |

60 |

16,2 |

972 |

|

8 |

Котлеты из говядины с гарниром |

205 |

15 |

3075 |

|

9 |

Чай с сахаром |

448 |

2,5 |

1120 |

|

10 |

Кофе с молоком |

315 |

5 |

1575 |

|

11 |

Компот по сухофруктов |

359 |

4 |

1436 |

|

Итого |

Х |

Х |

29888 |

Операции с 6 по 30 сентября

|

№ |

Содержание операции |

Сумма |

|

1 |

По расходным накладным №490-502 из кладовой получено продуктов |

101637 |

|

2 |

По актам реализации и отпуска изделий кухни №240-244 реализована продукция кухни |

96325 |

|

3 |

По расходным накладным №490-494 отпущено выпечки в буфет |

3641 |

|

4 |

Отпущено служебных обедов | |

|

По продажной стоимости |

235 | |

|

По себестоимости |

167 | |

|

5 |

30 сентября проведена инвентаризация продуктов на кухне Фактический остаток по описи составил |

2200 |

Похожие статьи

-

Особенности бухгалтерского учета денежных средств

Расчетные операции между организациями -- юридическими лицами возникают из договорных отношений по поставке материальных ценностей, оказанию услуг,...

-

Бухгалтерский учет основных средств Первичный учет движения основных средств, их оценка Основные средства принимаются к бухгалтерскому учету по...

-

Основы бухгалтерского учета и аудита

Задание 1 По условию договора аудиторской фирме необходимо проверить правильность отражения в бухгалтерском учете операций, связанных с куплей-продажей...

-

Учет товарных операций - Организация бухгалтерского учета на примере ООО "Треваллитрейд"

Учет товаров на предприятии ведут на основном, активном счете 41 "Товары". Поступление товаров на склад в учете отражают на основании товарных...

-

Учет денежных переводов в пути - Учет денежных средств

Учет денежных переводов в пути ведется на счете 441 "Денежные переводы в пути", которые могут осуществляться в тенге и иностранной валюте. На этом счете...

-

Формы бухгалтерского учета - Основы и принципы бухгалтерскского учета

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документов, для...

-

Бухгалтерский учет имущество инвентаризация Предприятие вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и...

-

Инвентаризация денежных средств, порядок проведения и документального оформления Порядок проведения инвентаризации денежных средств в кассе и на счетах в...

-

В ООО "Кедр" ежегодно в начале нового года принимается новая учетная политика на основе учетной политики предыдущего года, в которой определяются...

-

Бухгалтерский учет операций, совершаемых в рамках договоров мены В условия перехода к рыночной экономике, когда денежные расчеты стали затруднительными,...

-

Учет расчетов с бюджетом - Организация бухгалтерского учета на примере ООО "Треваллитрейд"

На счете 68 "Расчеты по налогам и сборам" обобщается информация о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией, и налогам с дохода...

-

Организация и форма бухгалтерского учета в организации СПб ГОУ ВПО "СПб ГИПСР" является образовательным учреждением, деятельность которого осуществляется...

-

В процессе хозяйственной деятельности предприятие ООО "Водогрей" постоянно ведет расчеты с поставщиками за приобретенные у них основные средства, сырье,...

-

Первичный, синтетический и аналитический учет товарно-материальных запасов Движение материалов в ТОО "Норд-Холдинг" осуществляется в результате операций,...

-

Документ - это материальный объект с информацией, закрепленной созданным человеком способом для ее передачи во времени и пространстве. Все хозяйственные...

-

Бухгалтерский учет расчетов с коммерческими партнерами представляет собой составную часть бухгалтерского учета в целом, следовательно, можно утверждать,...

-

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств;...

-

Материал задания - Задачи и цели бухгалтерского учета товаров на предприятиях оптовой торговли

1. Открыть регистр аналитического суммового учета товаров и тары и записать в нем сальдо на 1 марта 200_г. (при книжно-журнальной форме учета,...

-

Оценка и учет готовой продукции - Бухгалтерский учет на предприятии

Понятие готовой продукции, первичные документы для ее признания Готовая продукция и товары наряду с материальными ресурсами согласно ПБУ 5/01 относятся к...

-

Основными задачами аудита являются: - проверка соблюдения положений учетной политики внеоборотных активов; - аудит оформления первичных учетных...

-

К организациям общественного питания относятся рестораны, бары, кафе, столовые и закусочные (ГОСТ Р 50762-95 "Общественное питание. Классификация...

-

Одной из главных задач бухгалтерского учета в бюджетных организация их является постоянный учет и контроль за осуществлением расходов. С целью выполнения...

-

МПЗ, их классификация, оценка, задачи учета В бухгалтерском учете в качестве материально-производственных запасов принимаются активы: А) используемые при...

-

Бухгалтерский учет в бюджетных учреждениях ведется на основании планов счетов бухгалтерского учета бюджетных учреждений утвержденного приказом...

-

Бухгалтерский учет малого предприятия

1. Журнально-ордерная и упрощенная форма бухгалтерского учета Ответ: Применяется несколько форм бухгалтерского учета: журнально-ордерная форма,...

-

Все бюджетные учреждения для осуществления своей деятельности и планомерной организации денежного обращения хранят свои денежные средства на счетах в...

-

При проведении анализа налогов возможно использование различных методов и подходов экономического анализа, основанных на структурировании, выявлении...

-

Табл.4 Элементы затрат Сумма, руб. Удельный вес,% 1. Материальные расходы 8338884,85 84,15 2. Расходы на оплату труда 632000,00 6,38 3. Суммы начисленной...

-

Бухгалтерская документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику. Бухгалтерские...

-

Данную проверку проводят по следующим направлениям: Аудит кассовых операций Цель аудита кассы и кассовых операций -- проверка сохранности денежных...

-

Конечный финансовый результат (чистая прибыль или чистый убыток), определяется как сумма финансового результата от видов деятельности, а также от...

-

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для...

-

Понятие, объекты, задачи и принципы учета расчетов с подотчетными лицами, с персоналом по прочим операциям Подотчетные лица - это физические лица,...

-

Особенности бухгалтерского учета в процедурах банкротства

Особенности бухгалтерского учета в процедурах банкротства В условиях жесткой конкуренции, глобализации и интеграции мировой экономики современному...

-

Доходы - Поступление ден. средств или погашение обязательств, приводящее к увелич. капитала. 1. Доходами от обычных видов деятельности является выручка...

-

Учет расходов на реализацию - Организация бухгалтерского учета на примере ООО "Треваллитрейд"

Информация о расходах, связанных с реализацией продукции, товаров, работ и услуг обобщается на счете 44 "Расходы на реализацию". В организациях торговли...

-

Касса В процессе хозяйственной деятельности, ТОО "МФК "Гиппократ" постоянно ведет расчеты с поставщиками за приобретенные у них основные средства, сырье,...

-

В процессе хозяйственной деятельности имеют место взаимоотношения между отдельными организациями по поводу купли-продажи товарно-материальных ценностей,...

-

Для совершенствования учета в МУСП "Монумент": - Необходимо издать ряд внутренних нормативных документов: перечень лиц имеющих право подписи первичных...

-

Все свободные денежные средства организации и другие юридические лица независимо от формы собственности и вида деятельности обязаны хранить в учреждении...

Учет переводов в пути - Основы бухгалтерского учета