Теоретические основы анализа расходов организации - Учет и анализ расходов на производство продукции

Деятельность любой организации сопряжена с расходами (издержками, затратами). В соответствии с Положением по бухгалтерскому учету "Расходы организаций" (ПБУ10/99) все расходы организации в зависимости от их характера, условий осуществления и направления деятельности подразделяются на расходы по обычным видам деятельности и прочие расходы - операционные, внереализационные и чрезвычайные. К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, оказанием услуг, приобретением и продажей товаров.

На базе расходов по обычным видам деятельности определяется себестоимость проданных товаров, продукции, работ и услуг.

В себестоимости находят отражение стоимость потребляемых в процессе производства средств труда (финансовым возмещением их стоимости являются амортизационные отчисления), предметов труда (сырья, материалов, полуфабрикатов, топлива, энергии), живого труда в форме заработной платы работников, услуг, оказанных другими организациями. Полная себестоимость продукции отражает совокупные затраты производственных ресурсов, а удельная себестоимость (себестоимость, приходящаяся на 1р. продукции) - эффективность использования ресурсов. Себестоимость - это основной цено - и прибылеобразующий фактор, поэтому ее анализ позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой - определить резервы увеличения прибыли и снижения цены единицы продукции.

Анализ себестоимости продукции (работ, услуг) проводится по следующим направлениям:

- -анализ динамики обобщающих показателей себестоимости и факторов ее изменения; -горизонтальный, вертикальный и трендовый анализ себестоимости по экономическим элементам и статьям затрат; -факторный анализ себестоимости продукции; -выявление резервов снижения себестоимости.

В зависимости от цели проводится ретроспективный, оперативный, предварительный или прогнозный анализ себестоимости.

Ретроспективный анализ себестоимости проводится с целью накопления информации о динамике затрат и факторах их изменения. Результаты ретроспективного анализа используются для определения плановой себестоимости продукции, формирования ценовой политики, разработки управленческих решений, направленных на повышение конкурентоспособности продукции.

Оперативный анализ себестоимости проводится ежедневно или по данным учета за 1, 5, 10 дней. Он направлен на своевременное выявление непроизводительных затрат и потерь. Результаты оперативного анализа используются для гибкого маневрирования ресурсами.

Предварительный анализ себестоимости проводится на первой стадии жизненного цикла изделия - на этапе проведения научно-исследовательских и опытно-конструкторских работ.

Перспективный (прогнозный) анализ себестоимости призван оценить возможное увеличение или снижение себестоимости продукции в целом и отдельных изделий в связи с прогнозируемыми изменениями на рынке ресурсов. Для определения изменений в общих затратах на перспективу используется метод анализа соотношения "издержки - объем производства - прибыль".

Источниками информации для анализа расходов на производство и реализацию продукции являются:

- -данные синтетического и аналитического бухгалтерского учета при проведении внутреннего анализа деятельности организации; -данные бухгалтерской отчетности могут быть использованы при внешнем анализе.

В отчетности организации (форма № 2) "Отчете о прибылях и убытках" себестоимость отражается отдельной строкой 020 "Себестоимость проданных товаров, продукции, работ и услуг". Коммерческие и управленческие расходы (стр. 030 и стр. 040 формы № 2) могут признаваться в составе себестоимости реализованных продукции, работ и услуг. В приложении к бухгалтерскому балансу, в форме № 5, показываются затраты в целом и по отдельным элементам, что позволяет выявить структурные сдвиги в составе затрат. Более подробная информация о составе расходов представлена в статистической форме отчетности - №1 - предприятие "Основные сведения о деятельности предприятия". Для оценки степени выполнения плана по себестоимости выпускаемой продукции используются плановые калькуляции, нормы расхода ресурсов на выпуск продукции.

Одним из важнейших показателей, влияющих на финансовые результаты деятельности предприятия (фирмы), является себестоимость продукции (товаров, работ, услуг) или затраты на производство реализованной продукции.

Величина затрат на производство реализованной продукции находится в обратной зависимости от финансового результата, т. е. чем меньше суммарные издержки, тем выше прибыль от реализации (и, наоборот). В показателе "Затраты на производство реализованной продукции" находят свое отражение как достижения, так и недостатки в работе предприятия (фирмы). Задания по снижению себестоимости должны быть предусмотрены с бизнес-планах предприятий, что ориентирует все звенья управления на экономию материальных, трудовых и денежных ресурсов.

Затраты на производство образуют производственную себестоимость, а затраты на производство и продажу полную себестоимость (суммарные затраты).

Показатель "Затраты на производство реализованной продукции" выступает в качестве главного фактора, от которого зависит прибыль, рентабельность и устойчивое финансовое положение фирмы. Состав затрат, включаемых в себестоимость продукции, их классификация по статьям определяется государственным стандартом, а методы калькулирования самим предприятием.

Основным задачами анализа затрат на производство реализованной продукции (работ, услуг) являются:

Проверка обоснованности и напряженности задания по себестоимости;

Оценка выполнения задания по обобщающим показателям;

Выявление основных факторов, влияющих на уровень суммарных затрат;

Анализ структуры и динамики затрат по элементам и статьям себестоимости;

Анализ взаимосвязи и взаимозависимости себестоимости, объема продаж и финансовых результатов;

Выявление и сводный подсчет резервов снижения издержек производства и сбыта продукции (работ, услуг).

Источниками информации при проведении анализа являются:

1) Форма №2 бухгалтерской отчетности "Отчет о прибылях и убытках". В форме отчетности отражаются показатели "Себестоимость проданных товаров, продукции, работ, услуг", "Коммерческие расходы", "Управленческие расходы", которые в общей сумме образуют полную себестоимость.

Показатель "Себестоимость проданных товаров, продукции, работ, услуг" содержит информацию о сумме затрат за отчетный период на производство продукции (работ, услуг) без учета сумм, отраженных по статье "Управленческие расходы".

В показателе "Коммерческие расходы" отражаются затраты по сбыту, учитываемые на счете 43 "Коммерческие расходы" и относящиеся к реализованной продукции (работам, услугам).

- 2) Приложение к бухгалтерскому балансу (форма №5 годовой отчетности). В III разделе формы №5 отражаются затраты на амортизацию по нематериальным активам, основным средствам и малоценным и быстроизнашивающимся предметам. В VI разделе дается типовой перечень затрат по элементам, произведенным организацией. 3) Финансовый план и отчет о его выполнении. Расчет потребности в ресурсах на производственную программу. 4) Смета расходов и калькуляция себестоимости. Нормы расхода материальных и топливно-энергетических ресурсов, нормативы трудовых затрат, амортизационные отчисления и нормы переоценки основных фондов, ставки налогов и отчислений и т. д. 5) Регистры бухгалтерского учета.

В качестве обобщающих показателей себестоимости продукции (работ, услуг) используются: полная себестоимость реализованной продукции; калькуляция себестоимости (сводная) и себестоимость калькуляционной единицы продукции (работ, услуг); затраты на рубль реализации продукции (работ, услуг).

Необходимо учесть, что анализ затрат должен осуществляться по определенным видам деятельности (торговля, производство, строительство, туризм и т. д.), так как их состав и структура неоднородны.

При оценке выполнения задания по полной себестоимости продукции (работ, услуг) необходимо учесть изменения в отчетном периоде цен на сырье, материалы, топливо, а также изменения тарифов на электро - и тепловую энергию. Это особенно характерно для предприятий, работающих в Российской Федерации.

Все эти изменения не зависят от деятельности предприятия (фирмы) и базисные (плановые) показатели себестоимости при этом не пересчитываются. Однако влияние этого внешнего фактора необходимо исключить, т. к. показатели будут несопоставимы. Для этого к отклонению фактической себестоимости от базовой (плановой) необходимо прибавить сумму экономии от снижения покупных цен и тарифов или же вычесть сумму перерасходы от их повышения.

Одним из важнейших направлений оценки себестоимости является точный расчет стоимости продукции (работ, услуг) по статьям калькуляции. Расчеты себестоимости, объемов продаж выполняются на основании нормативных материалов, предусмотренных отраслевыми инструкциями по планированию, учету и анализу стоимости. К числу таких исходных материалов можно отнести:

Нормы расхода материальных и топливно-энергетических ресурсов;

Нормативы трудовых затрат (трудоемкость, штатное расписание, формы и системы оплаты труда, минимальная заработная плата);

Нормы амортизационных отчислений и переоценки основных фондов;

Ставки налогов и отчислений;

Мероприятия по снижению затрат за счет совершенствования технологии, конструкции и т. д.

Сравнивая различные подходы к классификации методов учета затрат и калькулирования себестоимости продукции, можно сделать следующие заключения:

1) Нормативный метод учета затрат выделен в самостоятельное направление и рассматривается как инструмент планирования и контроля затрат, нигде он не связан с методами калькулирования себестоимости продукции.

Подобное положение дел можно объяснить тем, что метод "standard-costing" в отличие от нашего нормативного метода, сведенного к калькулированию себестоимости продукции, на западе применяется в первую очередь для оперативного контроля величины затрат и управления ими.

- 2) В качестве методов учета затрат и калькулирования себестоимости продукции названы позаказная и попроцессная калькуляция и калькуляция побочной продукции. 3) Отсутствует единый подход к классификации методов учета затрат и калькулирования себестоимости продукции.

Рассмотрев аргументы как сторонников, так и противников отделения методов учета затрат от методов калькулирования себестоимости продукции, а также проанализировав зарубежную практику учета в отношении рассматриваемого вопроса, можно сделать следующий вывод: как для российского, так и для учета за рубежом нет единого подхода к решению данной проблемы.

Нами предлагается концепция формирования системы классификации методов учета затрат и калькулирования себестоимости продукции, в основу которой положены следующие предпосылки:

1) Учет затрат и калькулирование себестоимости продукции не всегда совпадают по целям и задачам. Несмотря на то, что методы учета затрат и методы калькулирования себестоимости продукции тесно связаны друг с другом, но цели и задачи учета затрат значительно шире, чем чисто информационное обеспечение процесса калькулирования. Если на первых стадиях становления производственного учета аналитический учет затрат был основой калькулирования и его построение было подчинено задачам калькулирования себестоимости, то в настоящее время, что совершенно ясно, задачи учета затрат значительно шире. Информация учета, например, служит базой для принятия целого ряда управленческих решений, в частности связанных с управлением затратами.

Можно выделить следующие цели учета затрат и калькулирования себестоимости продукции. Целью учета затрат является контроль над ними в местах возникновения, разграничение их во времени между запасами и реализованной продукцией, обеспечение информацией менеджмента фирмы для управления снижением величины производственных затрат и для принятия других управленческих решений. Целью калькулирования себестоимости продукции является изучение издержек производства конкретного продукта, контроль за снижением себестоимости продуктов, их рентабельностью, формирование информации для ценообразования и сравнительного анализа себестоимости продукции.

2) Процесс учета затрат и процесс калькулирования себестоимости продукции чаще всего не совпадают по времени. Процесс производства необходимо одновременно изучать в двух аспектах: как процесс создания нового продукта и как процесс производственного потребления. Каждый аспект процесса производства выступает как самостоятельный объект изучения. В самостоятельности каждого проявляется их противоположность и как результат - индивидуальность. Между этими аспектами имеется диалектическая взаимосвязь и взаимообусловленность, которая одновременно характеризует их как единство. Это единство проявляется в том, что в обоих аспектах одновременно изучаются затраты как таковые. Но в одном случае по отношению к аспекту производственного потребления, а с другой - к аспекту создания нового продукта" [12.с.16].

Итак, учет затрат ведется в процессе их потребления, тогда как калькулирование себестоимости продукции осуществляется, как правило, после окончания производственного процесса, то есть на выходе процесса, когда известно какой потребительной стоимости создан продукт и в каком количестве.

3) Учет затрат и калькулирование себестоимости продукции ведутся с разнойстепенью детализации. Затраты учитываются по различным объектам и признакам, необходимым не только для калькулирования, но и для управления, причем с такой детальной характеристикой, которую невозможно получить при калькулировании. В самом деле, учет затрат может вестись в любой детализации, необходимой менеджменту предприятия для принятия управленческих решений. Учет затрат дает более широкие возможности по объему создаваемой информации, ее аналитичности и оперативности. Объектами учета затрат, связанными с потреблением производственных ресурсов, выступают затраты материальных ресурсов и рабочего времени в момент их совершения, а также расходы по обслуживанию и управлению производством. Аналитический учет ведется по производственным подразделениям, цехам, участкам, бригадам, производственным агрегатам и так далее, а так же по изделиям, заказам, переделам, процессам.

На основании вышеизложенного можно сделать, на наш взгляд, следующий вывод: учет затрат на производство и калькуляция себестоимости продукции - два взаимосвязанных этапа учета производства, они не всегда совпадают по целям, объектам, информационному обеспечению, поэтому они должны иметь и свои обособленные адекватные методы их познания.

Но в отечественной экономической литературе отсутствует однозначное определение как объектов учета затрат, так и объектов калькулирования себестоимости продукции.

Так, под объектом учета затрат понимают:

- - "группировку затрат на производство в текущем учете, дающую возможность определить себестоимость продукции" [6, с.65]; - "места возникновения расходов, т. е. отдельные цехи, производства, участки и другие структурные подразделения (в некоторых видах производства - агрегаты, фазы, переделы, поточные линии и т. д.), в разрезе которых должны группироваться затраты по изготовлению продукции, выполнению работ и оказанию услуг" [14, с.194]; - "изделия, их отдельные части (конструктивные элементы, углы, детали), группы изделий, выполненные работы, совокупность однородных работ, установки, производства, процессы, фазы и стадии технологических процессов, отдельные операции" [8, с.24].

Нет ясности с определением и объекта калькулирования. Под объектом калькулирования себестоимости продукции понимают:

- - "полуфабрикат, изделие или работу, по которым определяется себестоимость единицы"; - "виды продуктов, полуфабрикатов и частичных продуктов (детали, узлы) разной степени готовности, работ и услуг, имеющих потребительную стоимость, по которым необходима информация об их себестоимости"; - "выпускаемые отдельные виды продукции, выполняемые виды работ и услуг или их однородные группы" [4, с.227].

Из этих определений ясно, что единый подход отсутствует.

Однако, если принять во внимание, что понятие объектов бухгалтерского учета точно определено, а учет затрат на предприятиях осуществляется в рамках бухгалтерского учета, то в качестве объекта учета затрат на производство можно с этих позиций рассматривать реально возникающие издержки производства, сгруппированные по различным признакам для формирования себестоимости продукции и управления затратами.

Следующим этапом в формировании новой системы классификации методов учета затрат и калькулирования себестоимости продукции был поиск наиболее приемлемой системы классификации затрат, которую можно было бы положить в основу нового подхода к классификации методов учета затрат и калькулирования себестоимости продукции. В качестве таковой была выбрана классификация затрат, предложенная К. Друри, как наиболее отвечающая современным реальностям и потребностям производства. Основным ее преимуществом по сравнению с многочисленными другими классификациями является то, что в ней возможные варианты классификации затрат разбиты по направлениям учета, т. е. схема классификации зависит от назначения информации.

Данная классификация не предполагает разграничения использования информации по элементам, а наоборот подразумевает, что информация свободно перетекает из одного направления в другое. Например, информация производственного учета, может использоваться для принятия различных управленческих решений, а информация, сгруппированная по местам возникновения затрат, используется и для целей калькулирования себестоимости продукции, и для целей контроля величины затрат, и для принятия управленческих решений.

Научная классификация, являясь способом познания, предпринимается для изучения назначения, содержания, различий и взаимодействия рассматриваемых объектов. В настоящее время изучение методов учета затрат и калькулирования себестоимости продукции выходит за рамки теоретических исследований, вызывая пристальное внимание и интерес со стороны производственников. Это связано с тем, что в условиях формирования конкурентной рыночной среды снижение издержек становится главным направлением увеличения прибыльности работы предприятия. Эффективное управление затратами предусматривает построение на предприятии соответствующих систем обеспечения этого управления, которые опирались бы на использование современных методов планирования, учета и анализа затрат, а также обеспечивали бы создание благоприятных условий для снижения издержек производства.

Цена продукции, в условиях свободной конкуренции, произведенной предприятиями, фирмами уравновешивается автоматически. На нее оказывают воздействия различные законы рыночного ценообразования. Одновременно с этим каждый предприниматель стремится к получению производства продукции, продвижения ее на не до конца заполненные рынки и др., неотвратимо выдвигается проблема понижения затрат на производство и выпуск этой продукции, снижения затрат производства.

В стандартном представлении важнейшими путями снижения затрат является экономия различных видов ресурсов, которые потребляются в производстве: трудовых и материальных.

Существует несколько методов позволяющих снизить себестоимость продукции [16, с. 18]:

1. Увеличение технического уровня производства. Применение достижений науки и техники, создание новых технологий, замена ручного труда на машинный, использование новых типов сырьевых материалов и создание новых производственных характеристик продукции, другие факторы, способные повысить технический уровень создания товаров. Для каждого мероприятия характерен определенный экономический эффект, выраженный в понижении затрат на создание продукции.

Экономия от создания и проведения мероприятий по понижению затрат определяется по формуле:

Э = (СС ? СН) х АН,(1)

Где Э - экономия прямых текущих затрат; ????

СС - прямые текущие затраты на единицу продукции до проведения мероприятия; ????

СН - прямые текущие затраты после внедрения мероприятия; ????

АН - объем продукции в натуральных единицах от начала проведения мероприятия до конца планируемого года.

Издержки можно снижать путем комплексного использования сырья, внедрением более дешевых заменителей, полного расходования отходов и путем снижения материалоемкости и трудоемкости, изменением веса техники и оборудования, уменьшением объемов и др.

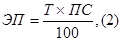

- 2. Улучшение организации труда и создания товаров. Снижение себестоимости продукции может произойти вследствие преобразований в организации производственного процесса, форм и методов труда при улучшении специализации производственного процесса; преобразования управления производством и сокращения затрат на него, снижения расходов на транспорт; прочих факторов, которые способны повысить степень организации производства, может произойти снижение себестоимости. 3. Экономия на затратах аппарата управления. В структуру цеховых и общезаводских затрат в большей степени входит плата за труд рабочих и подсобного персонала. К уменьшению количества рабочих, которые заняты на этих работах приводит внедрение механизированных устройств в работу предприятия, а значит, и к экономии цеховых и общезаводских расходов. 4. Коррективы в объеме и структуре товара, приводящие к относительному уменьшению постоянных расходов (кроме амортизации), относительному снижению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, улучшению ее качества. Постоянные расходы не находятся в зависимости от а выпущенного товара. С увеличением численности выпускаемых товаров, их число на единицу продукции снижается, что приводит к понижению цены продукта. Относительную экономию на условно-постоянных расходах можно рассчитать по формуле:

Где ЭП - экономия условно-постоянных расходов;

ПС - сумма условно-постоянных расходов в базисном году;

Т - темп прироста товарной продукции по сравнению с базисным годом.

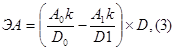

Относительное изменение амортизационных отчислений высчитывается по-особому. Часть амортизационных отчислений (как и другие расходы на производство) не включают в себестоимость, а возмещают за счет иных источников (спец. фондов, оплаты услуг на сторону, не включаемых в состав товарной продукции, и др.), поэтому общая сумма амортизационных отчислений может снизиться. Снижение определяют по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях можно определить по формуле:

Где ЭА - экономия в связи с относительным снижениемм амортизационных отчислений

А0, А1 - сумма амортизационных отчислений в базисном и отчетном году; ??

K - коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году; ??

D0, D1 - объем товарной продукции базисного и отчетного года.

Для того, чтобы избежать повторного счета, общую сумму экономии снижают (повышают) на часть, учтенную по другим факторам.

5. Отраслевые и прочие факторы, к которым относят: создание и осваивание новых цехов, производственных единиц, проведение подготовки и освоения производства в существующих объединениях и на предприятиях; другие факторы. Необходимо рассмотреть источники снижения себестоимости в результате устранения устаревших и ввода более совершенствованных цехов и производств на улучшенной производственной основе, с наиболее выгодными экономическими показателями. Внушительные резервы заложены в уменьшении затрат на подготовку и создание новых типов товаров и технологических процессов, в снижении расходов пускового периода по заново введенным в действие цехам и производственным объектам.

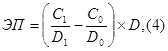

Определение суммы изменения затрат проводится по формуле:

Где ЭП - изменение затрат на подготовку и освоение производства;

C0 , C1 - суммы затрат базисного и отчетного года; ??

D0 , D1 - объем товарной продукции базисного и отчетного года.

6. Успешность борьбы за понижение издержек производства зависит, прежде всего, от роста производительности труда рабочих, который обеспечивает в определенных условиях экономию на оплате труда. Постепенное введение на фирмах режима экономии проявляется в первую очередь в снижении расходов материальных ресурсов на единицу продукции, понижении затрат на обслуживание и управление производством, в упразднении потерь от бракованного товара и других непроизводительных расходов.

Для выгодного проведения вышеуказанных действий на фирме должна существовать стабильно налаженные методы учета затрат, с помощью действий по производству и построению одной для всех структурных подразделений типологии статей затрат; создаются методы нормирования затрат для разделения их на экономически оправданные (полезные) и избыточные; создаются методы учета стоимости продуктов и услуг; вырабатываются методики определения финансового результата (прибыли). Понижение издержек производства - один из главных путей увеличения прибыли.

В рамках жесткой конкурентной борьбы за покупателя победят те компании, которые сумеют проанализировать свои издержки, сделать правильные выводы, провести организационные и технические перестроения и создать товар с меньшей себестоимостью и достойным качеством. Это позволит увеличить объем продаж и получить высокую прибыль, которая в свою очередь станет источником инвестиций для дальнейшего развития.

Похожие статьи

-

Введение - Учет и анализ расходов на производство продукции

Учетный бухгалтерский производство продукция В настоящее время учет затрат на производство и калькулирование себестоимости продукции (работ, услуг)...

-

Методы калькулирования себестоимости продукции - Теоретические основы учета затрат на производство

Метод калькулирования - это способ или совокупность способов исчисления себестоимости единицы отдельных видов продукции, работ, услуг. При всех вариантах...

-

Организация учета затрат на производство продукции основана на следующих принципах: Неизменность принятой методологии учета затрат на производство и...

-

Многочисленные затраты на себестоимость продукции в зависимости от поставленной задачи - планирования, анализа, учета, расчетов можно классифицировать...

-

Любая организация независимо от вида деятельности и формы собственности уделяет наибольшее внимание расходам организации, чем доходам, так как расходы...

-

Процедуры контроля производственного процесса представляют особый интерес, поскольку ошибки в данных о производстве и запасах могут повлечь за собой...

-

Заинтересованность предприятий в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях...

-

Учет затрат основного производства Для учета затрат на производство применяются счета подраздела 8110 "Основное производство", которые имеют разное...

-

Введение - Учет затрат на производство и анализ себестоимости продукции

Определение себестоимости производства единицы продукции является одной из основных задач управленческого учета. Именно себестоимость единицы продукции...

-

Анализ структуры затрат на производство продукции Анализ структуры расходов и затрат предприятия Анализ структуры затрат предприятия проводится на основе...

-

Введение - Теоретические основы учета затрат на производство

Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции - это выраженные в денежной...

-

Организация учета затрат на производство продукции основана на следующих принципах: Неизменность принятой методологии учета затрат на производство и...

-

Заключение - Теоретические основы учета затрат на производство

Цели учета затрат на производство и калькулирование себестоимости продукции: своевременное, полное и достоверное определение фактических затрат,...

-

Нормативный метод учета затрат и калькулирования себестоимости считается одним из прогрессивных, внедрен на многих крупных отечественных предприятиях и...

-

Заключение - Учет затрат на производство и анализ себестоимости продукции

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции - это важнейший показатель коммерческой...

-

Состав и классификация затрат на производство Расходы на приобретение сырья, материалов, товаров и иных материально-производственных запасов становятся...

-

Теоретические основы организации управленческого учета - Основы организации управленческого учета

Управленческий учет менеджер затрата Определение сущности управленческого учета. Управленческий учет -- составная часть информационной системы...

-

Калькулирование полной и сокращенной себестоимости Калькулирование себестоимости продукции (работ, услуг) - это исчисление величины затрат, приходящихся...

-

Управленческий учет появился на Западе под влиянием развития и углубления рыночных процессов как элемент практической деятельности предприятий и фирм....

-

Учет и контроль издержек производства и продаж продукции по видам расходов - Финансовый учет

Расходы делятся на четыре группы: 1. Расходы по обычным видам деятельности (уставная деятельность, торговля, производство, снабжение.) 2. Операционные...

-

ЗАКЛЮЧЕНИЕ - Учет затрат на производство и калькулирование себестоимости продукции

Успех развития любого предприятия не зависимо от сферы деятельности и формы собственности зависит от рационального управления издержками: контроля за их...

-

Принципы и особенности формирования производственной себестоимости продукции растениеводства Организация учета затрат на производство продукции основана...

-

Заключение - Учет и анализ себестоимости продукции предприятия

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность производственного предприятия....

-

Введение - Учет и анализ себестоимости продукции предприятия

Основной задачей работы любого предприятия, компании, общества, фирмы является получение прибыли, без которой их дальнейшее функционирование невозможно....

-

Производственный учет в управлении формированием себестоимости продукции растениеводства Затраты на производство, их состав и сущность. Методы учета...

-

Введение - Аудит учета затрат на производство и реализацию готовой продукции

В современных условиях развития государства особое значение отводится бухгалтерскому управленческому учету предприятия. В конкурентной среде выживаемость...

-

Методы калькулирования себестоимости продукции - Учет и анализ себестоимости продукции предприятия

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче...

-

Под себестоимостью продукции (работ, услуг) понимают выраженные в денежной Форме затраты на ее производство и реализацию. Организация учета затрат на...

-

Классификация затрат на производство Бухгалтерский учет призван обеспечить соблюдение принципов хозяйственного расчета и условия контроля, анализа и...

-

Калькулирования себестоимости является одной из важнейших задач Управленческого учета. Выраженные в денежной форме затраты на производство продукции...

-

Учет процесса заготовления и производства - Основы и принципы бухгалтерскского учета

Процесс снабжения представляет собой совокупность операций, обеспечивающих предприятия предметами труда, необходимыми для изготовления продукции....

-

Классификация затрат Бухгалтерский учет призван обеспечить соблюдение принципов хозяйственного расчета и условия контроля, анализа и управления...

-

До этого речь шла о затратах вообще, об их всевозможных классификациях. Однако умение классифицировать затраты должно быть тесно связанно с умением вести...

-

Введение - Организация учета затрат на производство ООО "ЛУКОЙЛ

Процесс производства занимает центральное место в деятельности организации и представляет собой совокупность технологических операций, связанных с...

-

Учет расходов на продажу Для расчета полной фактической себестоимости готовой продукции необходимо организовать не только учет ее производственной...

-

Понятие себестоимости продукции, структура и ее виды Себестоимость продукции представляет собой стоимостную оценку используемых в процессе ее...

-

Роль бухгалтерского учета и анализа в процессе управления организацией. Взаимосвязь учета и анализа В процессе управления предприятием перерабатываются...

-

В зависимости от уровня автоматизации обработки выделяют ручные, автоматизированные и автоматические информационные системы (ИС). Вычислительная техника...

-

Организация аналитического учета затрат на производство продукции растениеводства В ОАО "Узденский райагросервис" учет затрат и выхода продукции...

-

Понятие и оценка готовой продукции Конечным результатом производственного процесса в организации является готовая продукция, выполненные работы,...

Теоретические основы анализа расходов организации - Учет и анализ расходов на производство продукции