Системы управленческого учета - Основы организации управленческого учета

Система управленческом учета характеризуется объемом информации, поставленными перед ней целями, критериями и средствами достижения целей, составом элементов и их взаимодействием.

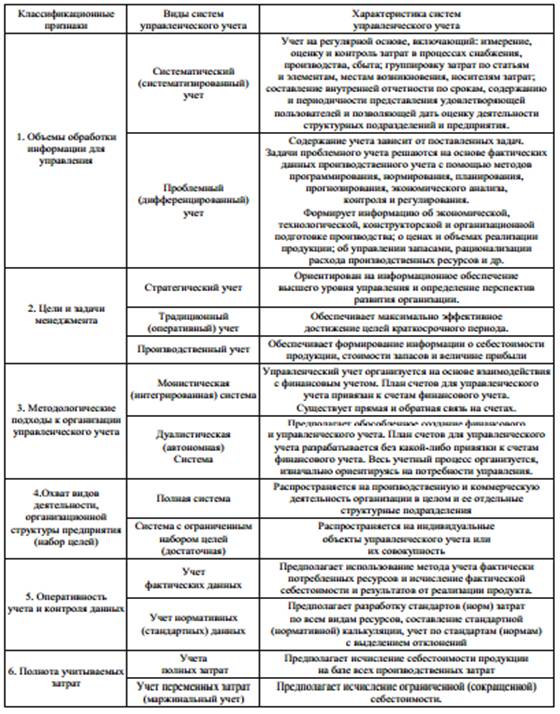

Классификация систем управленческого учета представлена на рис. 2

Признаками классификации являются: широта охвата информацией, степень взаимосвязи финансового и управленческого учета, оперативность затрат на производство, полнота включения затрат в себестоимость продукции.

По широте охвата информацией видов деятельности, организационной структуры предприятия, продукции различают полные системы, состоящие из совокупности систематического и проблемного учета, и системы с целевым набором их составных частей.

Систематический учет затрат -- есть финансовый учет та трат на производство с его регламентацией по составу затрат, способам регистрации, идентификации и группировки, представления в отчетности. Элементами систематического учета являются:

- 1. измерение и оценка затрат по приобретению и использованию производственных ресурсов; 2. контроль процессов снабжения, производства, реализации в натуральных измерителях; 3. группировка затрат по статьям расхода и элементам, по местам возникновения, по видам продукции, работ и услуг, сюда же относится порядок включения затрат в себестоимость; 4. внутренняя и внешняя отчетность, удовлетворяющая своих пользователей по срокам, содержанию и частоте представления.

Проблемный учет формирует информацию об экономической, технологической, конструкторской и организационной подготовке производства; о ценах и реализации продукции; об управлении производственными запасами и рационализации расхода производственных ресурсов.

Задачи проблемного учета решаются с помощью методов программирования, нормирования, планирования, прогноза, системного экономического анализа, контроля и регулирования на основе фактических данных производственного учета и статистики

Содержание понятия "проблемный учет" показывает, что данные этого учета используются для решения будущих экономических и производственных проблем предприятия.[3]

Данные проблемного учета используются для:

- - планирования и прогнозирования затрат и доходов, нормирования и составления смет (бюджетов); - анализа расходов и отклонений от нормативов (стандартов) и анализа доходности производства продуктов, оценки деятельности структурных подразделений и предприятия по критерию величины затрат и доходов, получаемых в процессе производства и сбыта; - принятия многовариантных управленческих решений на ближайшую и дальнюю перспективу в области производства и сбыта, кооперирования, импорта и экспорта, ассортимента продукции и др.; - разработки моделей управления запасами и затратами, которые бы обеспечивали оптимизацию затрат и доходов.

Рис. 2 Классификация систем управленческого учета представлена

По степени взаимосвязи между финансовым (систематический учет затрат и доходов) и управленческим учетом в практике зарубежных стран применяют две системы: монистическую и автономную.

Монистическая -- интегрированная система, объединяющая систематический и проблемный учет на основе прямой и обратной связи на счетах бухгалтерского учета. Систематический учет путем отражения на счетах бухгалтерского учета производственных издержек, готовой продукции и ее реализации даст возможность оценить деятельность предприятия, его финансовое положение. Дополняя финансовую информацию данными внутренней отчетности, администрация может оценить рациональность организации производства на любом его участке. Из оперативных сведений и отчетности материально-ответственных лиц определяются положительные и отрицательные отклонения от действующих стандартов. Тем самым создаются предпосылки организации действующей системы контроля за издержками и доходами.

Думается, что предприятия небольших по объему производства размеров или выпускающие однородную по своему составу продукцию будут применять интегрированную систему учета.

Автономная система -- обособленное создание систематического и проблемного учета. Связь между финансовым и управленческим учетом осуществляется с помощью так называемых парных контрольных счетов одного и того же наименования.

Методологические подходы к организации управленческого учета

|

Подходы к организации управленческого учета |

Варианты организации управленческого учета | ||

|

Системный |

Предполагает включение в сферу управленческого учета всей хозяйственной деятельности экономического субъекта. Базируется на принципе целостности системы управленческого учета. |

Автономная система |

|

|

Интегрированная система |

| ||

|

Внесистемный |

В сферу управленческого учета включены лишь отдельные объекты управления, выделение в соответствии с информационными запросами |

Автономная система учета |

|

По оперативности затрат системы разделяют: на систему учета фактических (прошлых, исторических) затрат и систему учета стандартных (нормированных) затрат. Оперативность затрат -- один из критериев действенности системы, ориентированной на увеличение эффективности.

Система учета фактических (прошлых) затрат состоит в формировании информации для расчета себестоимости реализованной продукции и прибыли, для определения фактической себестоимости и дохода от реализации единицы готовой продукции конкретного наименования.

Система учета стандартных затрат включает: разработку стандартов на затраты по приобретению и использованию материалов, основных фондов, на затраты труда, накладных расходов; составление калькуляций себестоимости по нормативным затратам и учет фактических затрат с выделением отклонений от нормативов и смет.

В мировой практике такая система называется " стандарт - кост". Она ориентирована на оперативность контроля за ходом формирования себестоимости и при возникшей необходимости регулирование ее процесса.

Полнота включения затрат в себестоимость -- один из признаков классификации систем учета, применяемый в практике. Существует система учета полных затрат и система учета частичных затрат -- две системы, отвечающие в управленческом учете различным целям.

Система учета полных затрат представлена традиционным учетом затрат на производство и калькулированием себестоимости. Основной группировкой затрат является их деление на прямые (относимые прямо на объект калькулирования) и косвенные (распределяемые между объектами калькулирования пропорционально какой-либо базе).

Под системой частичных затрат понимается подход, когда производится подбор отдельных элементов затрат, которые носят прямой характер и включаются в себестоимость отдельных видов продукции. Затраты при этой системе зависят от объемов производства и потому их называют переменными. Калькуляция ограниченных затрат включает только производственные расходы, связанные с выпуском калькулируемого продукта.

Похожие статьи

-

Характеристика системы учета по полной себестоимости Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции....

-

Роль себестоимости в системе оценочных показателей эффективной деятельности Каждое предприятие или производственное звено должны знать, во что обходится...

-

Использование отдельной независимой функционирующей системы управленческих счетов, а также принципов учета затрат по местам их возникновения позволяет...

-

Организация управленческого учета Под организацией управленческого учета понимают систему условий и элементов построения учетного процесса с целью...

-

Варианты организации управленческого учета - Организация управленческого учета на предприятии

В настоящее время существует несколько вариантов оранизции бухгалтерского управленческого учета, выбор одного из них завит от некоторых факторов фирмы....

-

Теоретические основы анализа расходов организации - Учет и анализ расходов на производство продукции

Деятельность любой организации сопряжена с расходами (издержками, затратами). В соответствии с Положением по бухгалтерскому учету "Расходы организаций"...

-

Сущность, цели и задачи управленческого учета на предприятии Управленческий учет можно определить как самостоятельное направление бухгалтерского учета...

-

Анализ структуры затрат на производство продукции Анализ структуры расходов и затрат предприятия Анализ структуры затрат предприятия проводится на основе...

-

Заключение, Источники литературы - Основы организации управленческого учета

Для учета и контроля затрат на производство применяют систему счетов раздела 8 "Счета производственного учета", которая включает себя следующие группы...

-

Преимущества и недостатки системы "Директ-костинг" - Применение системы учета директ-костинг

Директ-костинг-это система управленческого учета, основанная на делении расходов на постоянные и переменные в зависимости от изменения объема...

-

Бухгалтерскую службу (рис. 2) на предприятии возглавляет главный бухгалтер. В его обязанности входит: организация своевременного и достоверного учета,...

-

Введение - Основы организации управленческого учета

Эффективная работа современного предприятия невозможна без хорошо налаженной системы управленческого учета и отчетности на всех уровнях управления....

-

Важнейшая особенность энергетического производства состоит в том, что предприятия этой отрасли работают непосредственно на потребителя без создания...

-

Содержание, принципы и назначение управленческого учета

Содержание, принципы и назначение управленческого учета Сущность учета для управления предприятием, его отличие от финансового учета Учет управленческий...

-

Сущность управленческого учета Как известно, в мировой практике общепризнанной информационной системой, обеспечивающей потребности менеджеров во...

-

Рассмотренные выше классификации затрат не решают всех задач по контролю за ними. Как правило, продукция в процессе своего изготовления проходит ряд...

-

Введение - Организация учета затрат на производство

Бухгалтерский учет сегодня занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и...

-

Сущность и объекты управленческого учета Управленческий учет - составная часть информационной системы предприятия. Эффективность управления...

-

Организация аналитического учета затрат на производство продукции растениеводства В ОАО "Узденский райагросервис" учет затрат и выхода продукции...

-

Экономическая сущность финансовых результатов деятельности организации Финансовый результат завершает цикл деятельности предприятия, связанный с...

-

Организация управленческого учета - сложная задача, которая часто решается в рамках реорганизации всей компании. Под организацией управленческого учета...

-

Наряду с системой "стандарт-кост" не менее важное значение в управленческом учете занимает и система "директ-кост" ("директ-костинг") Ее суть состоит в...

-

В составе ООО "Пивзавод" функционируют следующие цеха: - солодовня; - пивоварения; - бродильного отделения; - розлива; - энергетический; - ремонтный; -...

-

Организация учета затрат на производство продукции основана на следующих принципах: Неизменность принятой методологии учета затрат на производство и...

-

Под себестоимостью продукции (работ, услуг) понимают выраженные в денежной Форме затраты на ее производство и реализацию. Организация учета затрат на...

-

Организация учета затрат на производство продукции основана на следующих принципах: Неизменность принятой методологии учета затрат на производство и...

-

Метод директ-костинга может применяться в любых организациях различных отраслей для управления себестоимостью продукции. В результате его применения на...

-

Следующим шагом, который бы приблизил учет данного предприятия к управленческому учету, может быть учет прибыли по центрам ответственности. Поскольку...

-

Управленческий учет нормативный По вопросу совершенствования управленческого учета на ПО "ВЭС" можно предложить следующие меры. В ПО "ВЭС" наряду с...

-

Введение - Особенность организации управленческого учета

Эффективная работа современного предприятия невозможна без хорошо налаженной системы управленческого учета и отчетности на всех уровнях управления. Если...

-

Проблемы в системе управленческого учета на предприятии Совершенствование оценки эффективности системы управленческого учета должно содействовать решению...

-

Управленческий учет, являясь продолжением финансового учета, имеет с ним подлинную взаимосвязь и определенные различия. Взаимодействие управленческого и...

-

Одной из задач управленческого учета является калькулирование себестоимости услуг. Себестоимость услуг предприятия складывается из затрат, связанных с...

-

До этого речь шла о затратах вообще, об их всевозможных классификациях. Однако умение классифицировать затраты должно быть тесно связанно с умением вести...

-

В финансовом учете термин затраты определяется как показатель в денежном выражении количества ресурсов, использованных для достижения определенной цели....

-

Система стандарт-кост представляет собой систему учета затрат и калькулирования себестоимости на основе нормативных (плановых) затрат. В основе данной...

-

Нормативный метод учета затрат и калькулирования себестоимости считается одним из прогрессивных, внедрен на многих крупных отечественных предприятиях и...

-

Пример на основе ТОО "Лим-Бим" - Основы организации управленческого учета

ТОО "Лим-Бим" занимается производством бескаркасной мебели, примеры приведены на основе продукции - пуф. Компания Лим-Бим имеет два цеха (швейный цех,...

-

Сущность управленческого учета - это интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, которая...

-

Учет готовой продукции и ее продажи - Основные аспекты организации бухгалтерского учета предприятия

Готовая продукция - это конечный продукт производственного процесса предприятия; это изготовленные на данном предприятии изделия и продукты полностью...

Системы управленческого учета - Основы организации управленческого учета