Синтетичний та аналітичний облік витрат тваринництва - Бухгалтерський облік в галузях економіки

Облік витрат у сільськогосподарському виробництві має забезпечувати оперативне, достовірне й повне надходження інформації щодо кількості та вартості одержаної продукції (виконаних робіт і наданих послуг), трудових, матеріальних і грошових витрат на виробництво продукції за підприємством загалом та за окремими його структурними підрозділами (бригадами, цехами, фермами тощо).

Облік витрат і виходу продукції здійснюють у розрізі окремих об'єктів (виробництв, видів або груп культур чи тварин, продукції переробної промисловості).

Синтетичний облік витрат і вихід продукції сільськогосподарського виробництва здійснюють на активному, калькуляційному рахунку 23 "Виробництво", до якого ведуть субрахунки: 1 "Рослинництво", 2 "Тваринництво", 3 "Допоміжні виробництва", 4 "Підсобні (промислові) виробництва" тощо.

За дебетом рахунка 23 відображають прямі матеріальні, трудові та інші прямі витрати, а також виробничі накладні витрати (загальновиробничі витрати) та втрати від браку продукції (робіт, послуг), за кредитом -- суми фактичної виробничої собівартості завершеної виробництвом продукції, виконаних робіт та послуг.

Аналітичний облік на рахунку 23 здійснюють за встановленими об'єктами обліку витрат, зокрема видами виробництв, за статтями витрат і видами або групами продукції, що виробляється. На великих виробництвах аналітичний облік витрат можуть здійснювати за підрозділами підприємства й центрами витрат і відповідальності.

Оплату праці нараховують виходячи з обсягів виконаних робіт чи виходу продукції або відпрацьованого часу на підставі відповідних первинних документів, і відносять на відповідні об'єкти витрат.

Товарно-матеріальні цінності власного виробництва минулих років відносять на витрати за їхньою первинною вартістю; продукцію власного виробництва поточного року -- за плановою собівартістю з коригуванням її наприкінці року до рівня фактичних витрат; придбані -- за первинною вартістю з урахуванням таких методів її уточнення: ідентифікованої собівартості відповідної одиниці запасів; середньозваженої собівартості; собівартості перших за часом надходження запасів (ФІФО); собівартості останніх за часом надходження запасів (ЛІФО); нормативних витрат; ціни продажу. Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення й однакові умови використання, застосовують лише один із наведених методів.

Аналітичний облік матеріальних цінностей у бухгалтерії підприємства здійснюють у сальдових відомостях на підставі перевірених і протаксованих Звітів про рух матеріальних цінностей.

Синтетичний облік готової продукції здійснюють на рахунку 27 "Продукція сільськогосподарського виробництва". Цей рахунок призначений для обліку й узагальнення інформації про наявність та рух сільськогосподарської продукції. Продукцію сільськогосподарського виробництва поточного року облікують за плановою собівартістю, яку наприкінці звітного періоду (року) доводять до фактичної собівартості. Підприємства, які не обчислюють собівартості продукції, наприклад фермерські господарства, беруть її на облік за поточними (діючими на момент складання звітності) цінами. Різницю між фактичною та плановою собівартістю готової продукції, яку виявляють наприкінці року, відносять пропорційно на рахунок продукції й на інші рахунки, на які ця продукція була списана впродовж року.

На рахунку 27 обліковують продукцію, одержану від власних тваринницьких підрозділів підприємства, призначену для продажу на сторону та для іншого невиробничого споживання; продукцію, призначену для споживання у тваринницьких підрозділах як корми або для виробництва кормів у кормоцехах; продукцію, вирощену для годівлі худоби, а також побічну продукцію й відходи, одержані при доведенні товарної продукції.

Для обліку виходу продукції тваринництва застосовують такі первинні документи: Журнал обліку надоїв молока, Відомість руху молока; Щоденник надходження і відправки вовни на заготівельні пункти; Щоденник надходження сільськогосподарської продукції; Акт настригу та приймання вовни (для спеціалізованих підприємств); Акт на оприбуткування приплоду тварин; Нагромаджувальний акт на оприбуткування приплоду звірів; Акт про хід окоту; Відомість зважування тварин. Їх складають на тваринницьких фермах у момент одержання продукції або в терміни, передбачені графіком документообігу. Надходження інших видів продукції тваринництва (мед, риба тощо) оформляють накладними або відображають у щоденниках надходження сільськогосподарської продукції. Їх оформляють члени комісії, створеної для приймання цих видів продукції. Операції із забою худоби й птиці відображають в Акті на вибуття тварин. Під час оприбуткування продукції, одержаної від населення для реалізації, складають Приймально-розрахункову відомість у двох примірниках.

Облік витрат і виходу продукції тваринництва ведуть на рахунку 23, субрахунок 2 "Тваринництво". За дебетом рахунка записують витрати на утримання й догляд за худобою і птицею, за кредитом -- вихід продукції за плановою собівартістю. Залишок на субрахунку впродовж року не виводять, замість нього відображають дебетовий і кредитовий обороти наростаючим підсумком. Наприкінці року залишок відбиватиме витрати незавершеного виробництва.

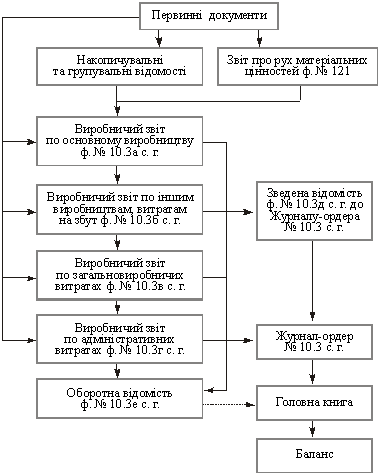

Аналітичний облік витрат та виходу продукції тваринництва здійснюють у Виробничому звіті з тваринництва, який заповнюють у виробничих підрозділах згідно з наведеними первинними й накопичувальними документами, і передають до бухгалтерії наприкінці місяця разом із первинними документами. Звіт складається з трьох розділів. У першому розділі враховують витрати, згруповані за статтями витрат за кожним об'єктом обліку; в другому -- одержану продукцію (молоко, приплід, приріст живої маси, вовна тощо) за місяць та від початку року; у третьому розділі суми, враховані у другому розділі, групують за кореспондуючими рахунками.

Згруповані дані первинних документів записують у другому розділі Виробничого звіту, де за кожним об'єктом обліку й госпрозрахунковим підрозділом указують кількість одержаної продукції за видами та її планову собівартість за місяць і від початку року. У третьому розділі Виробничого звіту дані другого розділу відображають за дебетом рахунків: 27 -- одержана продукція тваринництва; 07 -- приплід і приріст живої маси тварин; 23, субрахунок "Рослинництво" -- на суму одержаного й вивезеного у поле гною і витрат бджільництва, віднесених на запилювані культури, тощо.

Для обліку витрат у тваринництві можна використовувати Книги обліку витрат, правильність ведення обліку в яких перевіряють за допомогою оборотної відомості.

Для обліку витрат виробництва використовують журнали-ордери № 10/1 с. г., № 10/2 с. г. і № 10/3 с. г.

У Журналі-ордері 10.1 с. г. узагальнюють за місяць у розрізі синтетичних рахунків (субрахунків) дані про наявність і рух матеріальних цінностей у грошовому вираженні за місцями зберігання (матеріально відповідальними особами).

Журнал-ордер № 10/2 с. г. використовують для обліку нарахованої оплати праці й пов'язаних із нею сум відрахувань на соціальні заходи, резервів наступних періодів (схема 2.1), а також амортизаційних відрахувань, браку й втрат від псування цінностей.

Схема 2.1. Схема запису в регістрах по обліку виробництва

У таблиці 2.1 наведено кореспонденцію рахунків з обліку витрат і виходу продукції сільськогосподарського виробництва.

Таблиця 2.1

Кореспонденція рахунків з обліку витрат виробництва у сільському господарстві

|

№ |

Зміст операції |

Дебет |

Кредит |

|

1 |

Списані на виробництво продукції матеріальні витрати |

23/2 |

20, 22 |

|

2 |

Списані витрати на утримання пасовищ |

23/2 |

23/3 |

|

3 |

Віднесена на витрати вартість послуг допоміжних виробництв |

23/2 |

23/3 |

|

4 |

Віднесені на виробництво витрати на оплату праці працівників, зайнятих у технологічному процесі виробництва |

23/2 |

66 |

|

5 |

Нараховані відрахування на соціальні заходи |

23/2 |

65 |

|

6 |

Віднесені на витрати тваринництва загальновиробничі витрати |

23/2 |

91/2 |

|

7 |

Списана вартість вивезеного в поле гною |

23/1 |

23/2 |

|

8 |

Оприбуткований приплід і приріст живої маси |

21 |

23/2 |

|

9 |

Списана частина витрат бджільництва для рослинництва (запилення) |

23/1 |

23/2 |

|

10 |

Оприбуткована продукція тваринництва |

272 |

23/2 |

|

11 |

Коригування наприкінці року різниці між плановою та фактичною собівартістю продукції |

21, 23/1, 272 |

23/2 |

|

12 |

Списується планова собівартість реалізованої продукції |

901 |

27 |

|

13 |

Коригування наприкінці року різниці між плановою та фактичною собівартістю реалізованої продукції |

901 |

27 |

|

14 |

Відображені доходи -- відпускна вартість реалізованої продукції |

361 |

701 |

|

15 |

Нараховують податок на додану вартість та акцизний збір |

701 |

641 |

|

16 |

Собівартість реалізованої продукції списують на фінансові результати (наприкінці року) |

791 |

901 |

|

17 |

Списують доходи від реалізації продукції (наприкінці року) |

701 |

791 |

Похожие статьи

-

Виробництво є одним із основних процесів господарської діяльності підприємства. У процесі виробництва використовують природні ресурси, сировину,...

-

Синтетичний і аналітичний облік витрат і виходу продукції

У бухгалтерському обліку витрати відображаються з дотриманням певних умов. Витрати визначаються витратами певного періоду одночасно з визнанням доходу,...

-

Аудит витрат діяльності підприємства - Аналітичний та синтетичний облік витрат

Для встановлення переліку нормативних документів, які застосовуються при аудиті витрат і собівартості продукції, необхідно вдатися до визначення...

-

Оцінка продукції підприємств громадського харчування - Бухгалтерський облік в галузях економіки

Громадське харчування облік витрати Громадське харчування -- сфера виробничо-торговельної діяльності, в якій виробляють і продають продукцію власного...

-

Сутність, класифікація витрат діяльності підприємства З метою бухгалтерського обліку, аналізу та планування витрат підприємства об'єднуються в однорідні...

-

Висновки - Аналітичний та синтетичний облік витрат

Фінансовий і майновий стан - найважливіша характеристика господарської діяльності підприємства. Він відображає конкурентоспроможність підприємства, його...

-

Аналіз та аудит діяльності ТзОВ "Липчанблок" - Аналітичний та синтетичний облік витрат

Формування показників звіту про фінансові результати. Згідно Порядку подання фінансової звітності від 28 лютого 2000 року всі юридичні особи незалежно...

-

Тваринництво поряд із рослинництвом є головною галуззю сільськогосподарського виробництва. Воно поділяється на окремі самостійні галузі: молочне та...

-

Аналітичний та синтетичний облік витрат - Облік витрат підприємства

Для одержання різних за степенем деталізації показників у бухгалтерському обліку є два види рахунків: синтетичний та аналітичний. Так, рахунки...

-

Собівартість продукції (робіт, послуг) -- це витрати підприємства, пов'язані з виробництвом продукції, виконанням робіт і наданням послуг. У плануванні й...

-

Аудит витрат діяльності - Аналітичний та синтетичний облік витрат

Аудит непрямих витрат До непрямих витрат належать витрати, пов'язані з виробництвом кількох видів продукції (витрати на утримання та експлуатацію...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

Вступ - Бухгалтерський облік в галузях економіки

Реформування системи бухгалтерського обліку в Україні передбачає формування достовірної облікової інформації про діяльність підприємств, організацій,...

-

Аналітичний та синтетичний облік витрат - Аналітичний та синтетичний облік витрат

Облік аудит витрата Для одержання різних за степенем деталізації показників у бухгалтерському обліку є два види рахунків: синтетичний та аналітичний....

-

Вирішення задач - Бухгалтерський облік в галузях економіки

Задача № 1 При інвентаризації виявлена нестача товару на суму 120 грн., в т. ч. торгова надбавка - 30 грн. Винних не виявлено. Навести необхідну...

-

Горизонтальний та вертикальний аналіз показників фінансової звітності Аналіз фінансово-господарської діяльності ТзОВ "Липчанблок" на основі показників...

-

У бухгалтерському обліку готова продукція повинна оцінюватись відповідно до П(С)БО 9 "Запаси" за первісною вартістю. Але оскільки вартість продукції може...

-

Зміст 1 Як новий підхід до обліку виробничих витрат можна трактувати систему стандарт-кост. Під системою стандарт-кост розуміють завчасно визначені або...

-

Облік, аналіз і аудит витрат діяльності - Складський облік на підприємстві

У процесі операційної діяльності підприємства виникають витрати, які не включаються до собівартості продукції (робіт, послуг), і їх не можна віднести до...

-

Рахунки 9-го класу "Витрати діяльності" використовуються для узагальнення діяльності використовуються для узагальнення інформації про витрати...

-

ВИСНОВКИ - Бухгалтерський облік руху готової продукції на складі та в бухгалтерії

Бухгалтерський облік забезпечує реєстрацію усіх господарських операцій. Він базується на документуванні усіх господарських процесів та проведенні...

-

Рослинництво як галузь народного господарства характеризується низкою особливостей. Воно визначається, з одного боку, впливом природних факторів, з...

-

Бухгалтерський облік на підприємствах бурякоцукрового підкомплексу

Дисертацією є рукопис. Робота виконана в Подільському державному аграрно-технічному університеті Міністерства аграрної політики України Науковий...

-

На підставі проведених досліджень і розробок автора в дисертації висвітлено теоретичні, методичні та практичні рекомендації щодо удосконалення обліку і...

-

Вдосконалення обліку випуску готової продукції та формування її собівартості в умовах використання комп'ютерної техніки Бухгалтерський облік процесу...

-

Правильно організований облік витрат в розрізі статей калькуляції, за місцями їх виникнення, за видами продукції дає керівництву достатній обсяг...

-

Характеристика ВАТ "Південний гірничо-збагачувальний комбінат", його діяльності та облікової політики Відкрите акціонерне товариство "Південний...

-

Облік витрат на виробництво будівельної продукції: теорія, організація і методика

Дисертацією є рукопис. Робота виконана в Донецькому національному університеті економіки і торгівлі імені Михайла Туган-Барановського Міністерства науки...

-

Визнання, класифікація та оцінка витрат - Облік витрат підприємства

Критерії визнання витрат передбачають, що: витрати відображають у бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань;...

-

ПРАКТИЧНЕ ЗАВДАННЯ - Бухгалтерський облік у галузі оптової торгівлі

Завдання 1 Необхідно: - вказати кореспонденцію рахунків та первинні документи, визначити вартість, за якою оприбутковуються основні засоби, на підставі...

-

Облік інших операційних витрат - Облік витрат підприємства

До інших операційних витрат включають: - витрати на дослідження та розробки відповідно до П(С)БО №8 "Нематеріальні активи"; - собівартість реалізованої...

-

Вступ - Облік витрат підприємства

Останнім часом в українському суспільстві відбулися значні зміни, які стосуються перш за все економічного життя. Перехід України до ринкових відносин і...

-

Облік витрат і доходів підприємства - Фінансова звітність підприємства

Будь-яка підприємницька діяльність потребує витрат. Під витратами розуміють всі грошові засоби, витрачені на виготовлення та реалізацію товарів та...

-

Облік витрат у Данії - Облік витрат у Данії

Данія не може похвалитися довгою історією бухгалтерського законодавства. Перший закон про діяльність компаній введено у 1917 р., а в 1930 р. в нього...

-

Поняття та класифікація готової продукції Готова продукція - це продукція (виріб, напівфабрикат, робота, послуга), що повністю закінчена обробкою на...

-

В умовах сучасної економічної кризи в Україні досить велика кількість підприємств та організацій знаходиться в скрутному становищі, маючи досить велику...

-

Облік та аналіз собівартості продукції в підприємствах ресторанного господарства

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми. Підвищення ефективності функціонування підприємств ресторанного господарства вимагає суттєвої...

-

Для обліку довгострокової дебіторської заборгованості Планом рахунків передбачено рахунок 18 "Довгострокова дебіторська заборгованість та інші необоротні...

-

Визнання, склад та оцінка виробничих запасів Запаси - це оборотні активи підприємства, які використовуються переважно в одному операційному циклі...

-

СИНТЕТИЧНИЙ І АНАЛІТИЧНИЙ ОБЛІК ГРОШОВИХ КОШТІВ У КАСІ - Облік грошових коштів в касі

Для узагальнення інформації про наявність та рух грошових коштів в касі призначений активний синтетичний рахунок 50 "Каса", за дебетом відображається...

Синтетичний та аналітичний облік витрат тваринництва - Бухгалтерський облік в галузях економіки