Розвиток оцінки в бухгалтерському обліку

Дисертацією є рукопис.

Роботу виконано на кафедрі бухгалтерського обліку в Житомирському державному технологічному університеті Міністерства освіти і науки України.

Науковий керівник Доктор економічних наук, професор Малюга Наталія Михайлівна, Житомирський державний технологічний університет, завідувач кафедри аналізу і статистики

Офіційні опоненти:

Доктор економічних наук, доцент Брадул Олександр Михайлович, Київський національний торговельно-економічний університет, доцент кафедри фінансового аналізу і контролю;

Кандидат економічних наук, доцент Краєвський Володимир Миколайович, Національний університет біоресурсів і природокористування України, доцент кафедри статистики та економічного аналізу.

Захист відбудеться "20" жовтня 2010 р. о 1400 годині на засіданні спеціалізованої вченої ради Д 14.052.01 у Житомирському державному технологічному університеті за адресою: 10005, м. Житомир, вул. Черняховського, 103, ауд. 233.

З дисертацією можна ознайомитися у бібліотеці Житомирського державного технологічного університету за адресою: 10005, м. Житомир, вул. Черняховського, 103.

Автореферат розісланий "18" вересня 2010 р.

Вчений секретар спеціалізованої вченої ради Т. В. Давидюк.

Загальна характеристика роботи

Актуальність теми. Економічні перетворення в Україні нерозривно пов'язані з пошуком принципово нових методів організації та управління діяльністю суб'єктів господарювання. Це вимагає адекватних змін у системі бухгалтерського обліку і зумовлює необхідність удосконалення методики формування бухгалтерської інформації, яка використовується для прийняття управлінських рішень. Важливим для забезпечення достовірності облікових даних та фінансової звітності є вибір і застосування обгрунтованих методів оцінки в обліку, широка варіативність яких забезпечує 716636160 комбінацій облікових моделей, а отже, таку ж кількість варіантів фінансових результатів, що спричиняє неспівставність показників фінансової звітності та відсутність достовірної інформації для визначення макроекономічних показників. Гостроту проблеми засвідчує винесення актуальних питань оцінки на окремий симпозіум XXXII Конгресу Європейської асоціації бухгалтерів у 2009 р.

Вітчизняні та зарубіжні науковці серед основних завдань сучасних досліджень розглядають пошук нової наукової парадигми бухгалтерського обліку, основою методології якої є оцінка. Недостатність системних досліджень оцінки як категорії, що перебуває у площині різних галузей економічної науки, зумовлює необхідність обгрунтування комплексної моделі оцінки в бухгалтерському обліку, проведеної внутрішніми та зовнішніми суб'єктами.

Питанням оцінки в бухгалтерському обліку присвятили праці вітчизняні вчені: М. Т. Білуха, М. І. Бондар, О. М. Брадул, Ф. Ф. Бутинець, С. Ф. Голов, З. В. Гуцайлюк, Г. Г. Кірейцев, В. М. Костюченко, М. Д. Корінько, В. М. Краєвський, М. В. Кужельний, Л. Г. Ловінська, Н. М. Малюга, М. С. Пушкар, В. В. Сопко, Л. К. Сук, Н. М. Урбан, В. Г. Швець, І. Й. Яремко; вчені Російської Федерації та Республіки Білорусь: В. В. Ковальов, М. І. Кутер, М. Ю. Мєдвєдєв, В. Ф. Палій, В. Я. Соколов, Я. В. Соколов, З. С. Туякова, М. Н. Чинченко. До сучасних зарубіжних вчених, які визнають вагоме значення оцінки в бухгалтерському обліку і приділяють їй особливу увагу в своїх працях, належать: Ю. Ф. Брігхем (Eu. F. Brigham), М. Ф. Ван Бреда (M. F. Van Breda), М. Добія (M. Dobija), В. А. Новак (W. A. Nowak), Б. Міхерда (B. Micherdа), М. Р. Метьюс (M. R. Mathews), М. Х. Б. Перера (M. H. B. Perera), Дж. Фостер (G. Foster), Е. С. Хендріксен (E. S. Hendrixen), Ч. Т. Хорнгрен (C. T. Horngren).

У формування методологічної основи незалежної та експертної оцінки значний внесок здійснили вітчизняні вчені: А. А. Азгальдов, В. В. Галасюк, О. А. Гриценко, Ю. Ф. Дехтяренко, Е. Д. Мельниченко, С. А. Сівець; та зарубіжні: С. В. Валдайцев, А. Г. Грязнова, Т. Г. Касьяненко, Т. Коупленд (Т. Е. Copeland), Г. І. Мікерін, М. Міллер (M. Н. Miller), Ф. Модільяні (F. Modigliani), Н. Ордуэй (N. Ordway), Р. Рейли (R. Reilly), М. А. Федотова, Дж. Фрідман (J. Friedman), Г. С. Харрісон (G. Harrison).

За часів незалежної України захищено 17 дисертацій за спеціальністю "Бухгалтерський облік, аналіз та аудит", які містять у назві термін "оцінка". Комплексне дослідження теоретичних, організаційних та методологічних положень оцінки в бухгалтерському обліку здійснено у двох дисертаційних роботах: кандидатській дисертації Н. М. Малюги "Оцінка в бухгалтерському обліку: теорія, практика, перспективи" (1999) та докторській дисертації Л. Г. Ловінської "Оцінка в системі бухгалтерського обліку підприємств України" (2007). В інших 15-ти дисертаціях оцінка переважно розглядалася в контексті досліджуваних об'єктів обліку.

Враховуючи вагомий внесок зазначених дослідників до теорії бухгалтерського обліку, варто відмітити, що залишається невирішеним ряд питань, пов'язаних з оцінкою в бухгалтерському обліку, які потребують детального дослідження й надання пропозицій щодо їх вирішення для застосування в практичній діяльності вітчизняних підприємств. Зокрема, недостатньо розробленими залишаються питання усунення неконвенційності понятійного апарату оцінки, удосконалення організаційно-методичного забезпечення оцінки в бухгалтерському обліку, здійсненої зовнішнім суб'єктом оцінки, розробки єдиних методологічних принципів і підходів до оцінки в бухгалтерському обліку та підвищення достовірності інформації, представленої у фінансовій звітності. Потреба вирішення зазначених питань зумовлює актуальність обраної теми дослідження.

Зв'язок роботи з науковими програмами, планами, темами. Дисертаційна робота виконана відповідно до плану науково-дослідних робіт Житомирського державного технологічного університету і є складовою державної програми досліджень на тему № 28 "Методологія моделювання національної системи бухгалтерського обліку в умовах трансформаційного економічного розвитку" (номер державної реєстрації 0109U001876). У межах наукової програми автором виконані дослідження, пов'язані з теоретичним обгрунтуванням та удосконаленням організації й методики оцінки в бухгалтерському обліку в розрізі об'єктно-суб'єктного підходу.

Мета і завдання дослідження. Мета дослідження полягає в теоретичному обгрунтуванні та розробці практичних рекомендацій з удосконалення організаційно-методичних положень оцінки в бухгалтерському обліку як елемента його методу на основі об'єктно-суб'єктного підходу для підвищення достовірності бухгалтерської інформації як джерела забезпечення ефективного управління діяльністю суб'єктів господарювання.

Для досягнення мети в дисертації поставлено такі завдання:

- - з'ясувати сутність оцінки в бухгалтерському обліку у взаємозв'язку з економічною теорією вартості як змісту економічної науки; - провести аналіз понятійного апарату оцінки в бухгалтерському обліку та незалежній оціночній діяльності; - розглянути класифікацію оцінки в бухгалтерському обліку для цілей ідентифікації підходів до організації вартісного вимірюванню на підприємстві; - обгрунтувати сутність, особливості та алгоритм розрахунку справедливої вартості, визначити її взаємозв'язок з ринковою вартістю та звичайною ціною; - виявити особливості вибору та закріплення форм і способів оцінки в обліковій політиці підприємства; - систематизувати випадки й необхідність застосування незалежної оцінки для ведення бухгалтерського обліку та обгрунтувати порядок вибору зовнішнього суб'єкта оцінки; - провести аналіз впливу вибору методів оцінки в бухгалтерському обліку на фінансові результати діяльності підприємства; - визначити організаційно-методичне забезпечення формування вартості інвестиційної нерухомості як нового об'єкта бухгалтерського обліку; - проаналізувати існуючі підходи до організації та методики внутрішнього контролю дотримання положень облікової політики в частині методів оцінки.

Об'єктом дослідження Є оцінка як елемент методу бухгалтерського обліку в контексті еволюції суспільно-економічних відносин та сучасного стану регулювання процесу формування інформації для різних користувачів.

Предметом дослідження Є розвиток теоретичних, організаційних та методичних положень оцінки в бухгалтерському обліку, проведеної внутрішніми та зовнішніми суб'єктами оцінки.

Методи дослідження. У ході дослідження застосовувались загальнонаукові та спеціальні методи пізнання. Історичний і логічний методи використано для дослідження сутності та базових концепцій оцінки в економічній теорії та оцінки як облікової категорії, що дало змогу удосконалити понятійний апарат вартісного вимірювання та здійснити класифікацію оцінки. Метод спостереження використаний для визначення стану організації застосування оцінки в обліку підприємствами України. Моделювання та системний підхід застосовано для побудови комплексної моделі оцінки в бухгалтерському обліку, проведеної внутрішніми та зовнішніми суб'єктами. Методи групування і порівняння дозволили систематизувати випадки залучення та визначити порядок вибору зовнішнього суб'єкта оцінки. Дослідження впливу вибору методів оцінки в обліку на фінансові результати підприємства здійснено за допомогою методу причинно-наслідкового зв'язку та абстрактно-логічного методу. Методи індукції та дедукції дали можливість сформувати систему внутрішнього контролю дотримання положень облікової політики щодо методів оцінки.

Методологічною основою обрано базові економічні теорії (трудової теорії вартості, граничної корисності, інституціоналізму), що пояснюють феномен вартості та цінності як основи формування оцінки.

Інформаційною базою дослідження стали наукові праці вітчизняних і зарубіжних вчених з проблем оцінки в бухгалтерському обліку, матеріали конференцій і семінарів з проблем теорії та практики застосування оцінки в бухгалтерському обліку, опубліковані статистичні дані, міжнародні та вітчизняні нормативно-правові документи, результати анкетування діяльності малих і середніх підприємств України.

Наукова новизна одержаних результатів Полягає в теоретичному обгрунтуванні та розробці практичних рекомендацій з удосконалення застосування оцінки в бухгалтерському обліку. У процесі проведеного дослідження отримано такі результати, яким характерна наукова новизна:

Вперше одержано:

- теоретичне обгрунтування комплексної моделі оцінки в бухгалтерському обліку, проведеної внутрішніми та зовнішніми суб'єктами оцінки, із врахуванням вимог чинного законодавства, економічної доцільності та рівня компетентності суб'єктів оцінки, що сприяє підвищенню якості бухгалтерської інформації як основи реалізації завдань бухгалтерського обліку та підвищення ефективності діяльності суб'єктів господарювання;

Удосконалено:

- - теоретичні засади існування в бухгалтерському обліку протилежних базових концепцій оцінки (історичної (фактичної) собівартості та ринкової вартості), що дозволило трактувати сутність оцінки в бухгалтерському обліку з позиції розвитку теорії вартості як елемента методу бухгалтерського обліку, який виражає у грошовому вимірнику вартість об'єктів, процесів та явищ діяльності суб'єктів господарювання або думку суб'єкта оцінки про їх цінність; бухгалтерський ринковий ціна - організаційно-методичне забезпечення порядку вибору зовнішнього суб'єкта оцінки, оформлення співпраці з ним і відображення в бухгалтерському обліку результатів незалежної оцінки - послуг незалежної оцінки та вартості об'єктів бухгалтерського обліку, визначених незалежним оцінювачем, що сприяє зменшенню ризиків підприємства-замовника з одночасним уникнення необгрунтованих витрат; - методичні підходи визнання та оцінки інвестиційної нерухомості з урахуванням особливостей даного об'єкта бухгалтерського обліку, який поєднує властивості основних засобів та інвестицій, що сприяє уніфікації визнання, оцінки та облікового відображення інвестиційної нерухомості та забезпечує підвищення достовірності бухгалтерської інформації щодо даного об'єкта;

Дістало подальший розвиток:

- - понятійний апарат вартісного вимірювання в бухгалтерському обліку (уточнено поняття "оцінка в бухгалтерському обліку", "оцінювання", "незалежна оцінка", "експертна оцінка", "справедлива вартість", "ринкова вартість"), що забезпечує єдине трактування основних категорій оцінки внутрішніми та зовнішніми суб'єктами оцінки як основи для гармонізації положень бухгалтерської та незалежної оцінки; - класифікація оцінки в бухгалтерському обліку в частині доповнення існуючої класифікації суб'єктною ознакою - бухгалтерська, незалежна, експертна, що надає можливість системно підійти до визначення шляхів формування оцінки в бухгалтерському обліку та її реалізації в обліковій політиці; - визначення сутності, особливостей та алгоритму розрахунку справедливої вартості, встановлення її взаємозв'язку й відмінностей з ринковою вартістю та звичайною ціною, що дозволило визначити межі її застосування для забезпечення достовірності бухгалтерської звітності; - моделювання впливу вибору методів оцінки в бухгалтерському обліку на фінансовий результат суб'єкта господарювання, отриманий за умов їх застосування, що дозволило окреслити шляхи оптимізації положень облікової політики суб'єкта господарювання в частині оцінки і забезпечити попередження зловживань при застосуванні професійного судження бухгалтера; - складові внутрішнього контролю застосування оцінки в бухгалтерському обліку, зокрема, суб'єкти його здійснення, завдання та об'єкти, що сприяє удосконаленню порядку його проведення на етапах формування та реалізації облікової політики, оцінки об'єктів бухгалтерського обліку та складання фінансової звітності підприємства для цілей підвищення її достовірності.

Практичне значення одержаних результатів полягає у розробці рекомендацій з удосконалення організації та методики оцінки в бухгалтерському обліку. Основні теоретичні та прикладні розробки впроваджено в практичну діяльність підприємств та організацій:

- - порядок вибору зовнішнього суб'єкта оцінки та оформлення співпраці з ним в частині розробки Положення про вибір суб'єкта незалежної оцінки для довгострокової співпраці з підприємством, пакету документів та організаційно-методичні положення облікового відображення послуг з незалежної оцінки й вартості об'єктів обліку, визначеної незалежним оцінювачем (довідка ТОВ "Дельфін" № Б-98 від 05.08.2009 р.; довідка ТОВ "Поліссяпродторг" № 65/1 від 12.04.2010 р.); - методику оцінки інвестиційної нерухомості в бухгалтерському обліку шляхом розробки проекту Методичних рекомендації з бухгалтерського обліку інвестиційної нерухомості (довідка ЗАТ "Новокраматорський машинобудівний завод" № 018/33 від 10.11.2009 р.); - організаційно-методичні положення внутрішнього контролю дотримання положень облікової політики щодо методів оцінки в бухгалтерському обліку (довідка СТОВ "Україна" № 13/7 від 08.02.2010 р.); - методику викладання та уточнення понятійного апарату щодо оцінки в бухгалтерському обліку в ході складання робочих навчальних програм і навчально-методичного забезпечення дисциплін "Бухгалтерський облік (теорія)", "Фінансовий облік І", "Фінансовий облік ІІ", "Організація бухгалтерського обліку", "Звітність підприємства", "Наукові дослідження в бухгалтерському обліку" (довідка Житомирського державного технологічного університету № 44-45/31 від 02.03.2010 р.).

Особистий внесок дисертанта. Дисертація є самостійно виконаним науковим дослідженням. Всі розробки та пропозиції, що містяться в роботі, належать особисто автору. З наукових праць, опублікованих у співавторстві, в дисертації використані лише ті ідеї та положення, які є результатом особистої роботи здобувача, що полягає у дослідженні комплексу питань, пов'язаних з удосконаленням організації та методики застосування оцінки в бухгалтерському обліку.

Апробація результатів дисертації. Основні результати дослідження, викладені в дисертації, доповідалися, обговорювалися та отримали позитивну оцінку на 13-ти міжнародних і всеукраїнських конференціях, зокрема: Науково-практичній міжвузівській конференції, присвяченій Дню Житомирського державного технологічного університету (м. Житомир, 2006 р.); Всеукраїнській студентській науковій конференції "Актуальні проблеми розвитку аудиту в сучасному інформаційному середовищі" (м. Київ, 2006 р.); Міжнародній студентській конференції регіональних університетів "Студенческая научная весна в Бресте-2006" (Республіка Білорусь, м. Брест, 2006 р.); Всеукраїнській міжвузівській науково-практичній конференції "Майбутнє-аудит" (м. Кривий Ріг, 2006 р.); Всеукраїнських наукових конференціях, присвячених ідеям проф. І. В. Малишева та проф. П. П. Німчинова (м. Житомир, 2007 р., 2008 р., 2009 р., 2010 р.); Міжнародній науковій конференції "Наукові дослідження в сфері бухгалтерського обліку, контролю та аналізу: теоретико-практичне значення та напрями подальшого розвитку" (м. Житомир, 2007 р.); Міжнародній науковій конференції "Наукові бухгалтерські школи світу: еволюція, сучасний стан, перспективи розвитку" (м. Житомир, 2008 р.); Міжнародній науковій конференції "Бухгалтерський облік, аналіз і контроль в системі корпоративного управління: розвиток інтелектуальних і технічних можливостей" (м. Краматорськ-Житомир, 2009 р.); Міжнародній науковій конференції "Мовні стратегії у формуванні світової бухгалтерської еліти" (м. Житомир, 2009 р.); Міжнародній науково-практичній конференції "Счетоводство и одита в условията на информационната глобализация" (Болгарія, м. Свіщов, 2009 р.).

Публікації. За результатами дослідження опубліковано 8 статей у фахових виданнях загальним обсягом 5,67 друк. арк., з них 5,12 друк. арк. належить особисто автору, 13 тез доповідей загальним обсягом 2,33 друк. арк., з них 2,01 друк. арк. належить особисто автору, в інших публікаціях, виданих у співавторстві, в дисертації використані лише ті положення, які є результатом особистого дослідження здобувача (1,92 друк. арк.).

Структура та обсяг дисертації. Дисертація складається із вступу, трьох розділів, висновків, додатків і списку використаних джерел. Основний зміст дисертації викладено на 195 сторінках друкованого тексту. Робота містить 18 таблиць на 14 сторінках, 43 рисунки на 23 сторінках і 20 додатків на 182 сторінках. Список використаних джерел налічує 458 найменувань на 43 сторінках.

Основний зміст

У Вступі Обгрунтовано актуальність теми, визначено мету, завдання, об'єкт і предмет дослідження, розкрито наукову новизну та практичне значення отриманих наукових результатів.

Перший розділ "Теоретичні засади оцінки в бухгалтерському обліку" присвячено розгляду таких питань: вплив економічних теорій вартості на формування і застосування оцінки в бухгалтерському обліку, генезис наукової думки щодо сутності оцінки в бухгалтерському обліку, її класифікація, місце й значення оцінки за справедливою вартістю в бухгалтерському обліку.

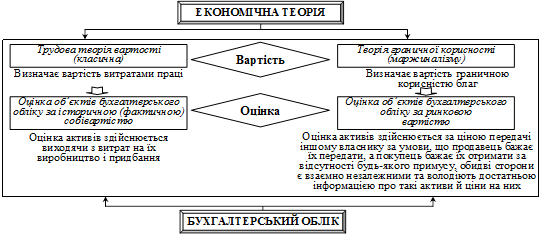

Формування методології бухгалтерського обліку обумовлене диференціацією фундаментальних і прикладних знань. Бухгалтерський облік як економічна наука базується на знаннях економічної теорії, зокрема, з формуванням положень економічної теорії щодо вартості відбулося її прикладне застосування в одному з елементів методу бухгалтерського обліку - оцінці (рис. 1).

Рис. 1. Вартість як методологічна база оцінки в бухгалтерському обліку

Двоєдиний характер, властивий економічній цінності та вартості, що теоретично втілюється у протиборстві трудової теорії вартості й теорії граничної корисності, в бухгалтерському обліку реалізується у протиставленні оцінки за історичною собівартістю і ринковою ціною (справедливою вартістю).

Дослідження сутності оцінки з позиції розвитку економічної теорії вартості як змісту економічної науки дозволило обгрунтувати, що поняття "оцінка" не можна зводити до способу вартісного вимірювання, а необхідно розглядати як елемент методу бухгалтерського обліку, який виражає вартість об'єктів обліку, процесів та явищ діяльності суб'єктів господарювання у грошовому вимірнику або думку про цінність об'єкта, що здійснюється суб'єктом оцінки з відповідними повноваженнями та рівнем компетенції.

Проведене дослідження дало змогу виділити характерні ознаки оцінки в бухгалтерському обліку, зокрема: оцінка є елементом методу бухгалтерського обліку; оцінка може характеризувати вартісну та ціннісну складову; оцінка може бути розглянута з теоретичної, практичної та навчальної точок зору; методи оцінки залежать від мети її проведення; інформація про оцінку повинна бути відображена в бухгалтерському обліку для задоволення інформаційних потреб користувачів.

Відсутність єдиного трактування основних категорій оцінки в бухгалтерському обліку внутрішніми та зовнішніми суб'єктами оцінки обумовила необхідність уточнення понятійного апарату вартісного вимірювання в бухгалтерському обліку. Так, визначено зміст та взаємозв'язок понять "оцінка в бухгалтерському обліку", "оцінювання", "незалежна оцінка", "експертна оцінка", "справедлива вартість", "ринкова вартість", що сприяє гармонізації положень бухгалтерської та незалежної оцінки, і в результаті підвищує якість даних фінансової звітності.

На основі аналізу існуючих підходів до класифікації оцінки в бухгалтерському обліку виявлено, що важливим моментом застосування оцінки і відображення її результатів в бухгалтерському обліку є удосконалення класифікації оцінки на основі суб'єктного підходу (бухгалтерська, незалежна та експертна оцінки), який у поєднанні з існуючими ознаками класифікації дає можливість системно підійти до визначення шляхів формування оцінки в бухгалтерському обліку та її реалізації в обліковій політиці. Вона враховує такі фактори проведення оцінки, як варіативність підходів чинного законодавства до необхідності проведення оцінки внутрішніми та зовнішніми суб'єктами, зміни середовища функціонування підприємства, рівень компетентності зазначених суб'єктів, що стало основою для розробки науково-методичних положень комплексної моделі відображення результатів оцінки в бухгалтерському обліку, проведеної внутрішніми та зовнішніми суб'єктами оцінки.

Дослідження справедливої вартості дозволило визначити межі її застосування з метою забезпечення достовірності фінансової звітності. Обгрунтовано необхідність скорочення варіативності методів оцінки активів та зобов'язань, яка знижує можливість порівняння фінансової звітності суб'єктів господарювання, через встановлення пріоритету оцінки за історичною (фактичною) собівартістю як найбільш достовірного та обгрунтованого методу оцінки за сучасних умов господарювання. Обмеженість використання оцінки за справедливою вартістю грунтується на високому рівні її суб'єктивізму, що обумовлений відсутністю єдиної методики її визначення, наявністю обмежень активного ринку на більшість об'єктів бухгалтерського обліку, необхідністю адаптації фахового рівня підготовки бухгалтерів до сучасних вимог і недостатньою розвиненістю ринку послуг незалежної оцінки та інституту професійних оцінювачів в Україні.

Другий розділ "Організаційно-методичні засади застосування оцінки в бухгалтерському обліку" присвячено дослідженню об'єктно-суб'єктного підходу до оцінки в бухгалтерському обліку, розробці комплексної моделі оцінки в бухгалтерському обліку, проведеної внутрішніми та зовнішніми суб'єктами оцінки.

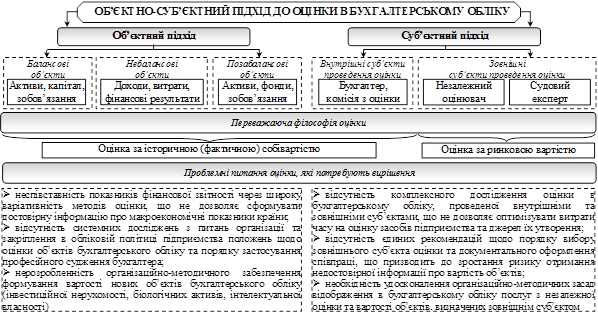

Відсутність комплексного дослідження оцінки в бухгалтерському обліку, пов'язаного зі встановленням причинно-наслідкових залежностей комплексних, міждисциплінарних підходів вивчення даного питання, яке перебуває у площині різних галузей економічної науки, зумовило обгрунтування об'єктно-суб'єктного підходу до оцінки з метою вирішення ряду проблемних питань (рис. 2).

Рис. 2. Оцінка в бухгалтерському обліку: об'єктно-суб'єктний підхід

Об'єктний підхід спрямований на скорочення варіативності методів оцінки активів та зобов'язань, суб'єктний - на розробку науково-методичних положень комплексної моделі відображення оцінки в бухгалтерському обліку, проведеної внутрішніми й зовнішніми суб'єктами оцінки, що сприятиме оптимізації та впорядкуванню підходів до організації оцінювання на підприємстві.

На основі об'єктного підходу здійснено групування, порівняння та аналіз методів оцінки, передбачених Положеннями (стандартами) бухгалтерського обліку, і встановлено, що їх варіативність дає 716636160 комбінацій облікових моделей в Україні та, відповідно, таку ж кількість варіантів фінансових результатів.

Теоретичне обгрунтування зв'язку вибору методів оцінки в бухгалтерському обліку та фінансових результатів підприємства з урахуванням зарубіжного досвіду та національних особливостей стало основою розробленого проекту П(с)БО "Облікова політика підприємства". Основною ідеєю запропонованого положення є систематизація законодавства з питань облікової політики та оцінки в бухгалтерському обліку, що сприятиме удосконаленню порядку вибору та застосування методів оцінки об'єктів, забезпечить попередження зловживань, обумовлених використанням професійного судження бухгалтером, через окреслення випадків його застосування. Розробка галузевих стандартів з визнання та оцінки об'єктів обліку з урахуванням виду економічної діяльності та розміру підприємства, які визначатимуть єдиний найбільш доцільний метод оцінки, сприятиме скороченню випадків застосування професійного судження, варіативності методів оцінки, а також контролю дотримання принципу послідовності застосування обраної облікової політики.

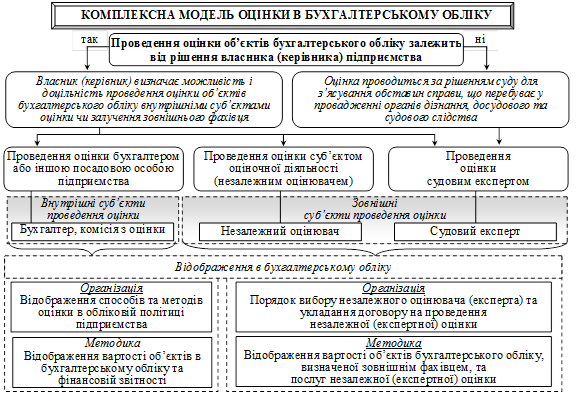

Суб'єктний підхід знайшов відображення у розробці комплексної моделі оцінки в бухгалтерському обліку (рис. 3, табл. 1). Запропонована модель окреслює системний підхід до її проведення внутрішніми (бухгалтер та комісія з оцінки) та зовнішніми (незалежний оцінювач, судовий експерт) суб'єктами оцінки, враховує вимоги чинного законодавства та економічної доцільності, рівень компетентності суб'єктів оцінки.

Рис. 3. Розроблена комплексна модель оцінки в бухгалтерському обліку

З метою оптимізації ризиків підприємства-замовника й підвищення ефективності прийнятих рішень на основі інформації про вартість об'єктів бухгалтерського обліку, визначеної зовнішнім фахівцем, розроблено порядок вибору незалежного оцінювача для налагодження довгострокових партнерських стосунків, з виділенням ключових груп критеріїв та удосконалено документальне оформлення співпраці в частині розробки Положення про вибір суб'єкта незалежної оцінки для довгострокової співпраці з підприємством та пакету документів.

Обгрунтовано методичний підхід до облікового відображення результатів незалежної оцінки - послуг незалежної оцінки та вартості об'єктів бухгалтерського обліку, визначених незалежним оцінювачем, який врахований при окресленні складових системи внутрішнього контролю застосування оцінки в бухгалтерському обліку (суб'єктів, завдань та об'єктів контролю оцінки).

Таблиця 1. Форми та способи проведення оцінки активів підприємства

|

Форми проведення |

Способи проведення |

Суб'єкти оцінки |

Оформлення відносин |

Нормативні документи |

Підстава для відображення в обліку |

|

Внутрішня |

Одноосібно бухгалтером |

Бухгалтер |

Трудовий договір (контракт) |

Закон України "Про бухгалтерський облік та фінансову звітність в Україні", Положення (стандарти) бухгалтерського обліку, Міжнародні стандарти фінансової звітності |

Первинні документи, якими оформлюється рух активів, або доку-менти, які засвідчують справедливу вартість |

|

Шляхом створення комісії з оцінки |

Комісія з оцінки активів |

Трудовий договір (контракт) |

Розпорядчі документи підприємства щодо відображення в обліку та встановлення розміру справедливої вартості | ||

|

Підходи до оцінки вартості активів підприємств: Пооб'єктна (індивідуальна) оцінка активів підприємства та його зобов'язань; Оцінка сукупної вартості активів підприємства як цілісного майнового комплексу (оцінка бізнесу) або оцінка підприємства як цілісного майнового комплексу | |||||

|

Зовнішня |

Шляхом залучення незалежної оціночної організації або незалежного оцінювача |

Юридична або фізична особа - оцінювач, що має відповідний сертифікат і ліцензію |

Цивільно-правовий договір (договір на надання послуг) |

Закон України "Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні", Національні стандарти оцінки, Міжнародні стандарти оцінки |

Документи, які засвід-чують факт надання послуг з незалежної оцінки майна (договір з незалежним оцінювачем, акт про виконання робіт, висновок про вартість майна) |

|

Шляхом залучення судового експерта (на комерційних засадах) |

Судовий експерт |

Цивільно-правовий договір (договір на надання послуг) |

Закони України "Про судову експертизу", "Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні", Національні стандарти оцінки, Міжнародні стандарти оцінки |

Документи, які засвідчують факт надання послуг з експертної оцінки майна (договір з судовим експертом, акт про виконання робіт, висновок про вартість майна) | |

|

Комбінована |

Комбінація форм внутрішньої та зовнішньої оцінки, тобто прийняття рішення про те, що оцінка частини активів здійснюється із залученням зовнішніх спеціалістів - незалежних оцінювачів, а оцінка всіх інших об'єктів - внутрішніми фахівцями |

Розробка організаційно-методичних підходів комплексної моделі відображення оцінки в бухгалтерському обліку сприяє формуванню бухгалтерської інформації як підстави для пошуку можливостей підвищення ефективності діяльності підприємства, збереження майна власника та достовірного визначення результатів діяльності з оптимізацією витрат часу і ресурсів на проведення оцінки.

У третьому розділі "Удосконалення вартісного вимірювання та внутрішнього контролю застосування методів оцінки в бухгалтерському обліку" розглядаються проблемні питання оцінки інвестиційної нерухомості як специфічного об'єкта бухгалтерського обліку, організація та методика внутрішнього контролю дотримання облікової політики підприємства щодо методів оцінки.

Тенденція до зростання кількості операцій з нерухомістю, зокрема, її оренди, вказує на необхідність розгляду інвестиційної нерухомості як окремого об'єкта бухгалтерського обліку. Інвестиційна нерухомість є новим об'єктом обліку, який поєднує властивості основних засобів та інвестицій і забезпечує отримання вигід через генерацію грошових потоків у вигляді орендних платежів або збільшення капіталу. Відсутність методичних рекомендацій з визнання, оцінки та облікового відображення інвестиційної нерухомості не дозволяє відобразити даний об'єкт як окрему складову основних засобів. Аналіз фінансової звітності 150-ти акціонерних товариств Житомирської області за 2008-2009 рр. показав, що інвестиційна нерухомість як окрема стаття балансу відображається лише 2 % досліджуваної сукупності підприємств, що є характерним також для Волинської та Київської області (табл. 2) та призводить до підвищення ризиків прийняття неефективних управлінських рішень щодо об'єктів інвестиційної нерухомості та економічних вигод від оптимізації орендних платежів.

Таблиця 2. Вартість інвестиційної нерухомості підприємств Волинської, Житомирської та Київської областей

|

Назва, адреса підприємства |

Рік |

Залишкова вартість інвестиційної нерухомості, тис. грн. |

Питома вага інвестиційної нерухомості, % | ||

|

В основних засобах |

В необоротних активах |

В активах підприємства | |||

|

Волинська обл. (з 217-ти досліджуваних акціонерних товариств) | |||||

|

ВАТ "Камiнь-Каширська пересувна механiзована колона 70" |

2008 |

187 |

30,91 |

27,02 |

6,15 |

|

2009 |

82 |

15,56 |

13,46 |

2,72 | |

|

ВАТ "Ковельський хлiбокомбiнат" |

2008 |

3382 |

70,90 |

70,90 |

25,19 |

|

2009 |

5665 |

81,34 |

81,04 |

41,37 | |

|

ВАТ "Луцький автомобiльний завод" |

2008 |

- |

0,00 |

0,00 |

0,00 |

|

2009 |

12567 |

4,10 |

0,47 |

0,64 | |

|

Житомирська обл. (з 150-ти досліджуваних акціонерних товариств) | |||||

|

ВАТ "Промавтоматика" |

2008 |

1750 |

25,40 |

15,04 |

13,93 |

|

2009 |

1801 |

32,37 |

20,27 |

18,49 | |

|

ВАТ "Укравтоматика" |

2008 |

84 |

33,07 |

24,56 |

8,56 |

|

2009 |

124 |

42,03 |

29,31 |

10,78 | |

|

ЗАТ "Житомирськi ласощi" |

2008 |

- |

- |

- |

- |

|

2009 |

687 |

0,75 |

0,60 |

0,33 | |

|

Київська обл. (з 379-ти досліджуваних акціонерних товариств) | |||||

|

ВАТ "Унiверсам № 16" |

2008 |

- |

- |

- |

- |

|

2009 |

4878 |

2237,61 |

95,72 |

13,14 | |

|

ВАТ "Будiвельно-монтажне управлiння № 10" |

2008 |

102 |

4,55 |

4,32 |

1,81 |

|

2009 |

94 |

3,29 |

3,12 |

1,11 | |

|

ВАТ "Київський картонно-паперовий комбiнат" |

2008 |

- |

- |

- |

- |

|

2009 |

1943 |

0,39 |

0,35 |

0,23 | |

|

ВАТ "Гедеон Рiхтер УА" |

2008 |

- |

- |

- |

- |

|

2009 |

9589 |

33,96 |

24,55 |

23,48 |

Для усунення протиріч щодо визнання й оцінки інвестиційної нерухомості та уніфікації облікового відображення операцій з нею розроблено проект Методичних рекомендацій з бухгалтерського обліку інвестиційної нерухомості, в якому розкриваються основні положення облікового відображення операцій з інвестиційною нерухомістю з урахуванням особливостей даного виду активу.

Запропоновано внести зміни до П(с)БО 32 "Інвестиційна нерухомість" в частині розкриття інформації про первісну вартість інвестиційної нерухомості, отриманої як внесок до статутного капіталу підприємства, при безоплатному отриманні, при отриманні в обмін на подібний та неподібний актив, що забезпечить прозорість інформації про інвестиційну нерухомість.

При оцінці інвестиційної нерухомості на дату балансу для підприємств, які складають фінансову звітність за міжнародними стандартами, рекомендовано використовувати оцінку за справедливою вартістю, що забезпечить зростання рівня довіри зовнішніх користувачів до фінансової звітності та сприятиме залученню інвестицій. Для інших суб'єктів господарювання доцільним є використання оцінки за первісною вартістю, зменшеною на суму нарахованої амортизації з урахуванням втрат від зменшення корисності та вигод від її відновлення, оскільки ринок нерухомості України характеризується рядом обмежень та недостатньою організованістю, обмеженим доступом інформації, недостатнім розвитком інституту незалежної оцінки, що не дозволяє визначити достовірну справедливу вартість інвестиційної нерухомості та призводить до зниження якості бухгалтерської інформації та управлінських рішень, які приймаються на її основі.

Встановлено, що недостовірна оцінка активів підприємства призводить до інформаційного ризику через недостовірність бухгалтерської інформації, що обумовлює важливість налагодження внутрішнього контролю дотримання облікової політики підприємства щодо методів оцінки, що сприятиме прийняттю ефективних рішень з використанням достовірної бухгалтерської інформації про активи.

За результатами дослідження визначено складові системи внутрішнього контролю дотримання облікової політики щодо методів оцінки в обліку, зокрема визначено його суб'єктів, поставлену ними мету та завдання, а також об'єкти. Встановлено, що відношення зазначених суб'єктів до організації оцінки та/або процесу її проведення на підприємстві дозволяє передбачити здійснення такими суб'єктами попереднього та поточного контролю в ході організації системи внутрішнього контролю застосування оцінки в бухгалтерському обліку.

Процес внутрішнього контролю дотримання облікової політики щодо методів оцінки запропоновано розглядати в розрізі його основних етапів (організаційно-підготовчого, методичного, узагальнення результатів, реалізації матеріалів), що дозволяє виявити зв'язки між складовими системи внутрішнього контролю. Це сприяє процесу його планування та здійснення, оскільки обгрунтоване визначення його складових та інформаційної бази проведення дозволяють отримати достовірну, об'єктивну та повну інформацію про вартість активів підприємства.

Постановка і розв'язання в роботі проблемних питань спрямовані на продовження теоретичних досліджень методологічних основ бухгалтерської науки. Окреслені в дисертації пропозиції сприятимуть: 1) забезпеченню інтересів користувачів бухгалтерської інформації в частині ефективного управління діяльністю підприємства за рахунок впорядкування підходів до організації оцінювання на підприємстві через розробку науково-методичних положень комплексної моделі відображення оцінки в бухгалтерському обліку, проведеної внутрішніми та зовнішніми суб'єктами оцінки; 2) підвищенню співставності показників фінансової звітності як основи формування макроекономічних показників через скорочення варіативності методів оцінки за умови розробки галузевих інструкцій з урахуванням особливостей діяльності суб'єктів господарювання; 3) забезпеченню розробки адекватного існуючим потребам методичного забезпечення визнання та оцінки інвестиційної нерухомості в бухгалтерському обліку.

Висновки

У дисертації здійснено теоретичне узагальнення і запропоновано нове вирішення наукового завдання, яке полягає в обгрунтуванні теоретичних і розробці практичних рекомендацій з удосконалення оцінки в бухгалтерському обліку. Основні висновки, що підтверджують результати проведеного дослідження, полягають в наступному:

- 1. Методологія економічної теорії та бухгалтерського обліку є взаємозумовленою та перебуває у тісному взаємозв'язку. На основі проведеного дослідження еволюції теорій вартості й ціни встановлено, що двоєдиний характер властивий економічній цінності та вартості, що теоретично втілюється у протиборстві трудової теорії вартості й теорії граничної корисності, в бухгалтерському обліку реалізується у протиставленні оцінки за історичною собівартістю і ринковою ціною (справедливою вартістю). Розгляд оцінки в бухгалтерському обліку через призму інституціоналізму дозволив виділити особливості оцінки за обліковими моделями залежно від традицій, менталітету нації, впливу економіко-правових та релігійних чинників; за пріоритетом інтересів власників; в контексті соціальної та екологічної складових, що забезпечує обгрунтування актуальних напрямів дослідження оцінки в бухгалтерському обліку. 2. Аналіз підходів до трактування основних понять оцінки в бухгалтерському обліку дозволив удосконалити понятійний апарат вартісного вимірювання в бухгалтерському обліку в умовах розвитку ринкових відносин в Україні, зокрема, визначити: 1) оцінку в бухгалтерському обліку як елемент методу бухгалтерського обліку, який виражає вартість об'єктів бухгалтерського обліку, процесів та явищ, що виникають в суб'єктів господарювання, у грошовому вимірнику, або вираження думки суб'єктом оцінки з відповідними повноваженнями та компетенцією про цінність об'єкта; 2) незалежну оцінку як цілеспрямований і впорядкований процес визначення вартості об'єкта оцінювачем, що здійснюється на договірних умовах; 3) справедливу вартість як суму, визначену на основі пріоритету економічного змісту факту господарської діяльності над його юридичною формою, за якою може бути здійснений обмін активу або оплата зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами. 3. Класифікація оцінки є вихідним моментом відображення результатів у бухгалтерському обліку. Порівняння існуючих класифікацій дозволило встановити відсутність єдиної думки серед дослідників стосовно видів оцінки. Визначено, що пріоритетною повинна бути класифікація оцінок для виконання завдань бухгалтерського обліку з урахуванням економічної сутності оцінки, на основі чого для подальшого визначення шляхів її формування та реалізації в обліковій політиці підприємства запропоновано класифікувати оцінку в бухгалтерському обліку за суб'єктом проведення оцінки (бухгалтерська, незалежна, експертна). 4. Розширення діапазону методів оцінки, притаманне для бухгалтерського обліку в останні роки, передбачає використання оцінки за справедливою вартістю. Зниження порівнянності фінансової звітності суб'єктів господарювання та можливість викривлення її показників обумовлює необхідність зменшення варіативності методів оцінки активів та зобов'язань зі встановленням пріоритету оцінки за історичною (фактичною) собівартістю. Доведено доцільність обмеження застосування методу оцінки за справедливою вартістю, оскільки її достовірне визначення на основі ринкових цін є неможливим через відсутність або обмеженість активного ринку в Україні, а її визначення на основі інших методів є суб'єктивною величиною, яка забезпечує варіативність результату залежно від професійного судження суб'єкта оцінки. 5. Суб'єктами оцінки засобів підприємства та джерел їх утворення можуть бути внутрішні (бухгалтер, комісія з оцінки) або зовнішні спеціалісти з оцінки (незалежний оцінювач та судовий експерт). Розгляд випадків, форм і способів оцінки в бухгалтерському обліку виявив, що переважаючою в практиці суб'єктів господарювання є оцінка в бухгалтерському обліку, яка проводиться внутрішніми суб'єктами оцінки - бухгалтером та комісією з оцінки. Вона забезпечує базовий підхід до визначення оцінки для цілей бухгалтерського обліку, який передбачає постійну (умовно незмінну) основу з урахуванням принципу безперервності діяльності підприємства, якою є оцінка за історичною (фактичною) собівартістю. Встановлено, що у господарській діяльності підприємства виникають ситуації, коли необхідно або доцільно залучати на комерційних засадах зовнішнього суб'єкта оцінки - незалежного оцінювача або судового експерта. В незалежній оціночній діяльності превалює оцінка корисності у конкретний момент часу, тобто перевага надається оцінці за справедливою вартістю об'єкта (його реальній ринковій вартості). Визначення випадків проведення оцінки в бухгалтерському обліку дозволило впорядкувати підходи до організації оцінювання на підприємстві. 6. Залучення зовнішнього спеціаліста до оцінювання об'єктів обліку зумовлює потребу вибору зовнішнього суб'єкта оцінки, який повинен забезпечити достовірну оцінку майна та майнових прав підприємства-замовника. Розроблене Положення про вибір суб'єкта незалежної оцінки для довгострокової співпраці з підприємством розкриває порядок вибору незалежного оцінювача з виділенням ключових груп критеріїв, відповідність оцінювача яким забезпечує налагодження довгострокових партнерських стосунків з оцінювачем, підвищення достовірності визначеної вартості об'єкта оцінки. Це сприяє оптимізації ризиків підприємства-замовника і підвищує ефективність прийнятих рішень на основі інформації про вартість об'єктів бухгалтерського обліку, визначеної незалежним оцінювачем. Раціональна організація обліку в частині відображення послуг незалежної оцінки та вартості об'єктів бухгалтерського обліку, визначеної незалежним оцінювачем, сприяє формуванню бухгалтерської інформації, яка є підставою для пошуку резервів підвищення ефективності діяльності суб'єктів господарювання. 7. Оцінка як елемент методу бухгалтерського обліку є інструментом квантифікації вартості майна підприємства, розміру його капіталу, зобов'язань, доходів і витрат. Варіативність методів їх оцінки обумовлює зміни і в розмірі фінансових результатів діяльності. В ході аналізу фінансової звітності підприємства її користувачі повинні враховувати підходи до оцінки в бухгалтерському обліку, обрані підприємством. Із врахуванням зарубіжного досвіду та національних особливостей розроблено проект П(с)БО "Облікова політика підприємства", який передбачає науково обгрунтовану систематизацію законодавства з питань облікової політики та оцінки в бухгалтерському обліку, що забезпечить попередження зловживань професійним судженням бухгалтера через окреслення випадків його застосування з подальшим їх скороченням через розробку галузевих стандартів або правил, які дозволятимуть зменшити необхідність застосування професійного судження, що в цілому сприятиме контролю дотримання принципу послідовності застосування обраної облікової політики. 8. Відсутність досвіду, а також чітких рекомендацій щодо бухгалтерського обліку інвестиційної нерухомості як окремого об'єкта призводить до порушення вітчизняними підприємствами вимог нормативних документів і викривлення показників фінансової звітності, що обумовило необхідність теоретичного обгрунтування та надання практичних рекомендацій щодо облікового відображення зазначеного об'єкта. Для удосконалення оцінки та облікового відображення інвестиційної нерухомості розроблено проект Методичних рекомендацій з бухгалтерського обліку інвестиційної нерухомості. При оцінці інвестиційної нерухомості на дату балансу для підприємств, які складають фінансову звітність за міжнародними стандартами, рекомендовано використовувати оцінку за справедливою вартістю; для інших суб'єктів господарювання прийнятним та доцільним є використання оцінки за первісною вартістю, що пов'язано із отриманням переваг від оцінки за справедливою вартістю та обмеженнями щодо її визначення в умовах нерозвиненості активного ринку нерухомості в Україні. 9. Проблеми організації та методики внутрішнього контролю дотримання облікової політики щодо методів оцінки в бухгалтерському обліку є недостатньо дослідженими, тому для підвищення достовірності бухгалтерської інформації як основи ефективного управління діяльністю суб'єкта господарювання удосконалено організаційно-методичні підходи внутрішнього контролю дотримання облікової політики щодо методів оцінки, які включають визначення мети, завдань, об'єктів та суб'єктів контролю, джерел інформації. Встановлено, що відношення суб'єктів контролю до організації оцінки та / або процесу її проведення на підприємстві дозволяє передбачити здійснення такими суб'єктами попереднього та поточного контролю в ході організації системи внутрішнього контролю дотримання облікової політики щодо методів оцінки в бухгалтерському обліку.

Список опублікованих праць за темою дисертації

Статті у наукових фахових виданнях

- 1. Малюга Н. М. Оцінка як мета обліку в працях О. П. Рудановського / Н. М. Малюга, І. В. Супрунова // Вісник Житомирського державного технологічного університету / Серія: Економічні науки. - Житомир: ЖДТУ, 2006. - № 3 (37). - С. 69-77 (загальний обсяг 0,57 друк. арк., особисто автору належить 0,28 друк. арк.: проведено дослідження складових методу бухгалтерського обліку). 2. Супрунова І. В. Оцінка в економічних теоріях: еволюція та взаємозв'язок категорій / І. В. Супрунова // Вісник Житомирського державного технологічного університету / Серія: Економічні науки. - Житомир: ЖДТУ, 2008. - № 3 (45). - С. 187-194 (0,78 друк. арк.). 3. Супрунова І. В. Проблеми оцінки в дисертаціях українських дослідників / І. В. Супрунова // Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу. Міжнародний збірник наукових праць. / Серія: Бухгалтерський облік, контроль і аналіз. Випуск 1(13) / Відповідальний редактор д. е. н., проф. Ф. Ф. Бутинець. - Житомир: ЖДТУ, 2009. - С. 131-148 (0,99 друк. арк.). 4. Супрунова І. В. Актуальні питання оцінки в бухгалтерському обліку / І. В. Супрунова // Вісник Житомирського державного технологічного університету / Серія: Економічні науки. - Житомир: ЖДТУ, 2009. - № 3 (49) - С. 180-185 (0,75 друк. арк.). 5. Войналович О. П. Вибір і закріплення способів оцінки в обліковій політиці підприємства / О. П. Войналович, І. В. Супрунова // Економіка: проблеми теорії та практики: Збірник наукових праць. - Випуск 256: В 10 т. - Т. VI. - Дніпропетровськ: ДНУ, 2009. - С. 1396-1406 (загальний обсяг 0,51 друк. арк., особисто автору належить 0,25 друк. арк.: обгрунтовано способи проведення оцінки активів внутрішніми та зовнішніми суб'єктами оцінки). 6. Супрунова І. В. Внутрішній контроль застосування методів оцінки в бухгалтерському обліку / І. В. Супрунова // Вісник Житомирського державного технологічного університету / Серія: Економічні науки. - Житомир: ЖДТУ, 2010. - № 1 (51). - С. 124-129 (0,68 друк. арк.). 7. Супрунова І. В. Визнання та оцінка інвестиційної нерухомості в бухгалтерському обліку / І. В. Супрунова // Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу. Міжнародний збірник наукових праць. / Серія: Бухгалтерський облік, контроль і аналіз. Випуск 1(16) / Відповідальний редактор д. е. н., проф. Ф. Ф. Бутинець. - Житомир: ЖДТУ, 2010. - С. 273-283 (0,75 друк. арк.). 8. Супрунова І. В. Незалежна оцінка в бухгалтерському обліку / І. В. Супрунова // Вісник Житомирського державного технологічного університету / Серія: Економічні науки. - Житомир: ЖДТУ, 2010. - № 2 (52). - С. 183-188 (0,64 друк. арк.).

Тези та тексти доповідей на конференціях

- 9. Супрунова І. В. Генезис поняття вартості: історичний аспект: тези XXXI міжвузівської конференції, присвяченої Дню Житомирського державного технологічного університету (Житомир, 14-16 березня 2006 р.) / І. В. Супрунова / М-во освіти і науки України, Житомирський державний технологічний університет. - Житомир: ЖДТУ, 2006. - 311 с. - С. 215-216 (0,03 друк. арк.). 10. Супрунова І. В. Внутрішньогосподарський контроль та внутрішній аудит: проблема трактування понять: тези доповідей Всеукраїнської студентської наукової конференції ["Актуальні проблеми розвитку аудиту в сучасному інформаційному середовищі"], (Київ, 30-31 березня 2006 р.) / І. В. Супрунова - К.: КНТЕУ, 2006. - 111 с. - С. 63-64 (0,07 друк. арк.). 11. Супрунова И. В. Трансформация стоимостных отношений в современной энономике: сборник научных работ студентов Международной студенческой конференции региональных университетов ["Студенческая научная весна в Бресте-2006"], (Республика Беларусь, г. Брест, 25-26 мая 2006 г.) / И. В. Супрунова. - Брест: Издательство Брестского государственного технологического университета, 2006. - 232 с. - С. 173-176 (0,3 друк. арк.). 12. Супрунова І. В. Оцінка в МСФЗ та П(С)БО: порівняльний аспект: матеріали Всеукраїнської міжвузівської науково-практичної конференції ["Майбутнє - аудит"], (Кривий Ріг, 12 грудня 2006 р.) / І. В. Супрунова. - Кривий Ріг: Видавничий дім, 2006. - 200 с. - С. 163-164 (0,1 друк. арк.). 13. Малюга Н. М. Бухгалтерська і професійна оцінка: проблема методологічного узгодження: тези та тексти виступів на п'ятій Всеукраїнській науковій конференції, присвяченій видатним вченим в галузі бухгалтерського обліку д. е. н., проф. І. В. Малишеву, д. е. н., проф. П. П. Німчинову ["Зимові читання, присвячені ідеям П. П. Німчинова та І. В. Малишева"] (Житомир, 27-28 лютого 2007 р.) / Н. М. Малюга, І. В. Супрунова. - Частина І. - Житомир: ЖДТУ, 2007. - 76 c. - С. 4-6 (загальний обсяг 0,22 друк. арк., особисто автору належить 0,11 друк. арк.: проведено дослідження основних методичних засад незалежної оцінки). 14. Супрунова І. В. Бухгалтерська, професійна та експертна оцінка: розмежування понять: тези та тексти виступів VI-ої Міжнародної наукової конференції ["Наукові дослідження в сфері бухгалтерського обліку, контролю та аналізу: теоретико-практичне значення та напрями подальшого розвитку"] (Житомир, 18-19 жовтня 2007 р.) / І. В. Супрунова. - Житомир: ЖДТУ, 2007. - 336 с. - С. 168-169 (0,12 друк. арк.). 15. Супрунова І. В. Вимоги до професійного рівня оцінювачів в Україні та США: порівняльний аспект: збірник тез та текстів виступів на шостій Всеукраїнській науковій конференції, присвяченій видатним вченим в галузі бухгалтерського обліку д. е. н., проф. І. В. Малишеву, д. е. н., проф. П. П. Німчинову ["Зимові читання, присвячені ідеям П. П. Німчинова та І. В. Малишева"] (Житомир, 27-28 лютого 2008 р.) / І. В. Супрунова / М-во освіти і науки України, Житомирський державний технологічний університет. - Житомир: ЖДТУ, 2008. - 148 c. - С. 94-96 (0,16 друк. арк.). 16. Супрунова І. В. Незалежна оцінка в Україні, Росії та США: порівняльний аспект: тези та тексти виступів VIІ-ої Міжнародної наукової конференції ["Наукові бухгалтерські школи світу: еволюція, сучасний стан, перспективи розвитку"] (Житомир, 3-4 листопада 2008 р.) / І. В. Супрунова. - Житомир: ЖДТУ, 2008. - 208 с. - С. 47-50 (0,25 друк. арк.). 17. Супрунова І. В. Незалежна оцінка в Україні: нормативне регулювання та застосування в бухгалтерському обліку: тези та тексти виступів на сьомій Всеукраїнській науковій конференції, присвяченій видатним вченим в галузі бухгалтерського обліку д. е. н., проф. І. В. Малишеву, д. е. н., проф. П. П. Німчинову ["Зимові читання, присвячені ідеям П. П. Німчинова та І. В. Малишева"] (Житомир, 25-26 лютого 2009 р.) / І. В. Супрунова / М-во освіти і науки України, Житомирський державний технологічний університет. - Житомир: ЖДТУ, 2009. - 76 с. - С. 65-67 (0,2 друк. арк.). 18. Супрунова І. В. Вплив зміни облікових оцінок на показники господарської діяльності підприємства: матеріали V-ї Міжнародної наукової конференції ["Бухгалтерський облік, аналіз і контроль в системі корпоративного управління: розвиток інтелектуальних і технічних можливостей"] - Частина 1 (Краматорськ-Житомир, 9-10 вересня 2009 р.) / І. В. Супрунова // М-во освіти і науки України, Житомирський державний технологічний університет. - Житомир: ПП "Рута", 2009. - 148 с. - С. 90-93 (0,14 друк. арк.). 19. Супрунова І. В. Актуальні питання оцінки в бухгалтерському обліку в працях польських і вітчизняних дослідників: матеріали та тези виступів VIII-ої Міжнародної наукової конференції ["Мовні стратегії у формуванні бухгалтерської еліти"] (Житомир, 15-16 жовтня 2009 р.) // І. В. Супрунова / М-во освіти і науки України, Житомирський державний технологічний університет. - Житомир: ЖДТУ, 2009. - 264 с. - С. 184-185 (0,15 друк. арк.). 20. Жиглей И. В. Справедливая стоимость и возможность ее использования в бухгалтерском учете / И. В. Жиглей, И. В. Супрунова // Сборник научни статии Международна научно-практическа конференция ["Счетоводство и одита в условията на информационната глобализация"], (Българска Республика, Свищов, 4-5 ноември 2009 г.). - Свищов: Стопанска академия "Д. А. Ценов", 2009. - 640 с. - С. 348-355 (загальний обсяг 0,41 друк. арк., особисто автору належить 0,2 друк. арк.: обгрунтовано взаємозв'язок основоположних теорії вартості економічної теорії та оцінки бухгалтерського обліку; розкрито відмінність ринкової та справедливої вартості). 21. Супрунова І. В. Елементи облікової політики в частині оцінок в бухгалтерському обліку: тези виступів на Восьмій всеукраїнській науковій конференції, присвяченій видатним вченим в галузі бухгалтерського обліку д. е. н., проф. І. В. Малишеву, д. е. н., проф. П. П. Німчинову ["Зимові читання, присвячені ідеям П. П. Німчинова та І. В. Малишева"] (Житомир, 24-25 лютого 2010 р.) / І. В. Супрунова / М-во освіти і науки України, Житомирський державний технологічний університет. - Житомир: ЖДТУ, 2010. - 140 с. - С. 74-75 (0,18 друк. арк.).

Монографії

22. Малюга Н. М. Економічні теорії та методологія бухгалтерського обліку: взаємовплив і взаємозумовленість / Н. М. Малюга, І. В. Супрунова // Бухгалтерський облік: історичний аспект. Результати дисертаційних досліджень Житомирської наукової бухгалтерської школи: Монографія. - Житомир: ЖДТУ, 2006. - 620 с. - С. 105-129 (загальний обсяг 40,7 друк. арк., особисто автору належить 0,79 друк. арк.: удосконалено поняття оцінки в бухгалтерському обліку через вивчення здобутків економічної теорії).

Підручники та навчальні посібники

- 23. Орлов І. В. Звітність підприємств: Навчальний посібник для студентів навчальних закладів спеціальності 7.050106 "Облік і аудит". - 3-є вид., допов. і перероб. - Житомир: ЖДТУ, 2008. - 484 с. (загальний обсяг 31,6 друк. арк., особисто автору належить 0,63 друк. арк.: узагальнено методи оцінки та види вартостей об'єктів бухгалтерського обліку, що знаходять своє відображення в ф. 1 "Баланс"). 24. Бухгалтерський фінансовий облік [текст]: підручник для студентів спеціальності "Облік і аудит" вищих навчальних закладів [Ф. Ф. Бутинець та ін.]; під заг. ред. [із передм.] Ф. Ф. Бутинця. - 8-ме вид., доп. і перероб. - Житомир: ПП "Рута", 2009. - 912 с. (загальний обсяг 69,77 друк. арк., особисто автору належить 0,5 друк. арк.: розкрито особливості визнання та оцінки основних засобів в бухгалтерському обліку; систематизовано методи нарахування амортизації).

Анотація

Супрунова І. В. Розвиток оцінки в бухгалтерському обліку. - Рукопис.

Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.09 - бухгалтерський облік, аналіз та аудит (за видами економічної діяльності). - Житомирський державний технологічний університет, Житомир, 2010.

Дисертація присвячена обгрунтуванню теоретичних положень і розробці практичних рекомендацій з удосконалення сутності та порядку застосування оцінки в бухгалтерському обліку як елемента його методу.

У дисертації розглянуто оцінку в бухгалтерському обліку через призму економічних теорій вартості. Уточнено зміст поняття "оцінка в бухгалтерського обліку" та проведено узгодження понятійного апарату оцінки в бухгалтерському обліку для його застосування суб'єктами оцінки. Проведене системне дослідження оцінки в розрізі об'єктно-суб'єктного підходу. Розроблено комплексну модель оцінки в бухгалтерському обліку, яка окреслює системний підхід до її проведення внутрішніми (бухгалтер і комісія з оцінки) і зовнішніми (незалежний оцінювач, судовий експерт) суб'єктами оцінки, враховує вимоги чинного законодавства і економічної доцільності, рівень компетентності суб'єктів оцінки. Запропоновано порядок вибору та документального оформлення співпраці із зовнішнім суб'єктом оцінки. Визначено напрями скорочення варіативності методів оцінки в бухгалтерському обліку та випадків застосування професійного судження бухгалтера через розробку проекту Положення (стандарту) бухгалтерського обліку "Облікова політика підприємства" з подальшою розробкою галузевих стандартів. Надано пропозиції щодо визнання, оцінки та облікового відображення інвестиційної нерухомості в бухгалтерському обліку. Удосконалено існуючі підходи до організації та методики внутрішнього контролю дотримання положень облікової політики щодо методів оцінки.

Ключові слова: оцінка в бухгалтерському обліку, вартість, цінність, ціна, оцінювання, облікова оцінка, суб'єкти оцінки, незалежна оцінка, експертна оцінка, методи оцінки, справедлива вартість, ринкова вартість, оцінка інвестиційної нерухомості.

Аннотация

Супрунова И. В. Развитие оценки в бухгалтерском учете. - Рукопись.

Диссертация на соискание научной степени кандидата экономических наук по специальности 08.00.09 - бухгалтерский учет, анализ и аудит (по видам экономической деятельности). - Житомирский государственный технологический университет, Житомир, 2010.

В диссертации обосновано теоретические положения и разработаны практические рекомендации по усовершенствованию сущности и порядка применения оценки в бухгалтерском учете как элемента его метода.

Объектом исследования является оценка как элемент метода бухгалтерского учета в контексте эволюции общественно-экономических отношений и современного состояния регуляции процесса формирования информации для разных пользователей.

Предметом исследования является развитие теоретических, организационных и методических положений оценки в бухгалтерском учете, проведенной внутренними и внешними субъектами оценки.

В диссертации рассмотрены базовые концепции оценки, используемые в бухгалтерском учете в контексте экономических теорий стоимости и определены перспективные направления исследований путем выделения особенностей оценки в бухгалтерском учете в условиях институционализма, в частности, выделены особенности оценки по учетным моделям в зависимости от традиций, менталитета нации, влияния экономико-правовых и религиозных факторов; по приоритету интересов собственников; в контексте социальной и экологической составляющих.

На основе результатов исследования понятий "стоимость", "ценность" в экономической теории предложено определение понятия оценки в бухгалтерском учете, под которой следует понимать элемент метода бухгалтерского учета, выражающий стоимость объектов бухгалтерского учета, процессов и явлений, возникающих на предприятии, в денежном эквиваленте, или выражает мнение о ценности объекта субъекта оценки, имеющего соответствующие полномочия и компетенцию. Согласованы понятия "оценивание", "стоимостное измерение", "оценка в бухгалтерском учете", "учетная оценка", "таксирование", "независимая оценка", для их использования субъектами оценки. Предложено классифицировать оценку в бухгалтерском учете в зависимости от субъектов проведения оценки (бухгалтерская, независимая, экспертная) с целью последующего определения путей ее формирования и реализации в учетной политике предприятия.

Проанализирована сущность понятия "справедливая стоимость", его взаимосвязь с рыночной стоимостью и обычной ценой; систематизированы порядок и методы определения справедливой стоимости. Доказана целесообразность ограничения применения метода оценки по справедливой стоимости в Украине, поскольку ее достоверное определение на основе рыночных цен является невозможным из-за отсутствия или ограниченности активного рынка, а ее определение на основе других методов делает ее субъективной величиной, характеризующююся вариативностю в зависимости от профессионального суждения субъекта оценки.

Определены направления сокращения вариативности методов оценки в бухгалтерском учете и случаев применения профессионального суждения бухгалтера путем разработки проекта Положения (стандарта) бухгалтерского учета "Учетная политика предприятия" и последуещей разработки отраслевых стандартов по бухгалтерскому учету.

Проведено системное исследование оценки в разрезе объектно-субъектного подхода с выделением проблемных вопросов и предоставлением рекомендаций относительно их решения. Используя системный подход в части проведения оценки внутренними (бухгалтер и комиссия по оценке) и внешними (независимый оценщик, судебный эксперт) субъектами оценки разработана комплексная модель оценки в бухгалтерском учете, учитывающая требования действующего законодательства и экономической целесообразности, уровень компетентности субъектов оценки.

Предложен порядок выбора внешнего субъекта оценки с выделением ключевых групп критериев с последующим документальным оформлением долгострочного сотрудничества. Разработано Положение о выборе субъекта независимой оценки с целью долгосрочного сотрудничества с предприятием, которое раскрывает порядок выбора независимого оценщика с выделением ключевых групп критериев, соответствие которым привлекаемого оценщика обеспечивает налаживание долгосрочных партнерских отношений с оценщиком, повышение качества услуг по оценке и достоверности определенной стоимости объекта оценки.

Разработаны предложения относительно признания, оценки и учетного отображения инвестиционной недвижимости в бухгалтерском учете. С целью усовершенствования и унификации признания, оценки и учетного отображения инвестиционной недвижимости разработан проект Методических рекомендаций по бухгалтерскому учету инвестиционной недвижимости.

Усовершенствованы существующие подходы к организации и методике внутреннего контроля соблюдения положений учетной политики предприятия относительно методов оценки. Установлено, что отношение субъектов контроля к организации оценки и процессу ее проведения на предприятии позволяет предусмотреть осуществление такими субъектами предварительного и текущего контроля в процессе организации системы внутреннего контроля соблюдения положений учетной политики предприятия относительно методов оценки.

Ключевые слова: оценка в бухгалтерском учете, стоимость, ценность, цена, оценивание, учетная оценка, субъекты оценки, независимая оценка, экспертная оценка, методы оценки, справедливая стоимость, рыночная стоимость, оценка инвестиционной недвижимости.

Annotation

Suprunova I. V. Development of Valuation in Accounting. - Manuscript.

Thesis for obtaining the scientific degree of Candidate of Economic Sciences on specialty 08.00.09 - accounting, analysis and auditing (by the types of economic activity). - Zhytomyr State Technological University. - Zhytomyr, 2010.

Thesis is dedicated to the grounding of the theoretical statements and working out of recommendations on improving the essence and the order of applying valuation in accounting as an element of its method.

Valuation in accounting through the prism of economic theories of value has been considered in the thesis. Essence of the concept "valuation in accounting" has been specified and the concordance of concepts of valuation in accounting for its usage by the subjects of valuation has been drawn. System research of valuation in the context of object and subject approach has been carried out. Complex model of valuation in accounting which outlines system approach to its carrying out by internal (accountant and valuation committee) and external (independent expert, court expert) subjects of valuation, follows the requirements of current legislation and economic expediency as well as the level of competence shown by the subjects of valuation has been worked out. The order of choosing and documenting cooperation with external subjects of valuation has been suggested. Ways of reducing the diversity of valuation methods in accounting and cases of using accountant's professional judgment through working out of the project Accounting Statements (Standards) "Accounting Policy" with the further development of standards in the branch have been determined. Suggestions on recognition, valuation and accounting recognition of investment real estate in accounting have been given. Existing approaches to organization and methods of internal control over whether the statements of accounting policy concerning valuation methods are being followed have been improved.

Key words: valuation in accounting, cost, value, price, valuation, accounting valuation, subjects of valuation, independent valuation, expert valuation, methods of valuation, fair value, market value, valuation of investment real-estate.

Похожие статьи

-

Принципи, стандарти та професійне судження в бухгалтерському обліку: теоретико-методичний аспект

Дисертацією є рукопис. Робота виконана в Житомирському державному технологічному університеті Міністерства освіти і науки України. Науковий керівник:...

-

Розвиток системи обліку в житлово-комунальному господарстві

Дисертацією є рукопис. Робота виконана на кафедрі обліку та аудиту Київського національного університету імені Тараса Шевченка. Науковий доктор...

-

Теорія та методологія бухгалтерського обліку і контролю зобов'язань суб'єктів господарювання

Дисертацією є рукопис. Робота виконана на кафедрі бухгалтерського обліку Житомирського державного технологічного університету Міністерства освіти і...

-

У вступі міститься обгрунтування актуальності теми дослідження, розкрито рівень її розробки у наукових виданнях, визначену мету, завдання, предмет,...

-

У дисертації проведено теоретичне дослідження і запропоновано вирішення актуальної науково-практичної проблеми - розробки концепції...

-

Висновок - Організація бухгалтерського обліку на підприємстві

Проаналізувавши дану тему, можна зробити висновок, що для прийняття правильних управлінських рішень на рівні підприємства повинні використовуватись дані,...

-

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ - Розвиток внутрішнього аудиту в Україні: організація і методика

Актуальність теми. Розвиток економічних відносин в умовах глобалізаційних змін, делегування управлінських повноважень залученим менеджерам призводить до...

-

Організація обліку та аудиту на підприємствах малого бізнесу

Дисертацією є рукопис. Робота виконана в Харківському державному університеті харчування та торгівлі Міністерства освіти і науки України. Науковий...

-

Провідна установа: Державна академія статистики, обліку і аудиту України кафедра бухгалтерського обліку, Державний комітет статистики України, м. Київ З...

-

Висновки - Сучасний стан та перспективи розвитку бухгалтерського обліку в Україні

Дисертація містить теоретичні узагальнення і нове вирішення наукової проблеми подальшого розвитку системи бухгалтерського обліку в Україні. На основі...

-

У вступі Обгрунтовано актуальність теми дисертації, визначено мету, завдання, предмет, об'єкт, методи дослідження, розкрито наукову новизну і практичне...

-

Актуальність теми. Важливим напрямом реформування бухгалтерського обліку в Україні є гармонізація фінансової звітності вітчизняних підприємств з...

-

Організація бухгалтерської служби Відповідно до Закону України "Про бухгалтерський облік і фінансову звітність в Україні" питання організації обліку...

-

Бухгалтерський облік виробничих запасів регулює широке коло нормативних документів. Нормативно-правові акти, що регулюють питання облік у виробничих...

-

На сучасному етапі розвитку економічних відносин в Україні однією із значущих проблем є недостатня оснащеність підприємств основними засобами високого...

-

Комплексний підхід до перегляду теоретичних і методологічних основ бухгалтерського обліку передбачає: - уведення в практику методологічних основ...

-

Коротка характеристика "Комбінаті комунальних підприємств м. Глобино" Підприємство має печатку, самостійний баланс, рахунки в установах банків, бланки та...

-

Обліковий процес завершується складанням фінансової звітності про господарську діяльність підприємства. Правові основи з питань складання фінансової...

-

Актуальність даної теми полягає в тому, що розрахунки з підзвітними особами мають місце практично на кожному підприємстві і вельми різноманітні, тому що...

-

План рахунків бухгалтерського обліку - Законодавчо-нормативне регулювання бухгалтерського обліку

Оскільки бухгалтерський рахунок є основною одиницею зберігання інформації в бухгалтерському обліку, то для групування цієї інформації використовується...

-

Вступ - Особливості бухгалтерського обліку і аналізу витрат сільськогосподарського підприємства

Аналіз ринкових перетворень в економіці свідчить, що реформування сільського господарства, яке має кращі умови для розвитку різних форм власності та...

-

Класифікація рахунків - Рахунки бухгалтерського обліку та подвійний запис

Класифікація рахунків бухгалтерського обліку - це групування рахунків бухгалтерського обліку за певними ознаками і встановлення загальних властивостей...

-

Бухгалтерський облік утворює нерозривну єдність з середовищем, у взаємозв'язку з яким він проявляє свою цінність, зокрема, з системою законодавчого...

-

Формування адаптивної системи обліку і контролю прибутків сільськогосподарських підприємств

Дисертацією є рукопиc. Робота виконана в Національному науковому центрі "Інститут аграрної економіки" Національної академії аграрних наук України....

-

Витрати, доходи та прибуток у системах обліку й аналізу лісогосподарських підприємств

Дисертацією є рукопис. Робота виконана у Тернопільському національному економічному університеті Міністерства освіти і науки, молоді та спорту України....

-

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" 16.07.1999 р. Верховною Радою України було прийнято Закон України "Про...

-

ВСТУП - Організація бухгалтерського обліку на підприємстві

Бухгалтерський облік -- це мова бізнесу. Якщо бізнес здійснюється у рамках окремо взятого підприємства, то дані бухгалтерського обліку використовуються...

-

ВСТУП - Ведення бухгалтерського обліку на підприємстві ТОВ "Західна консалтингова група"

Мета виробничої практики - це ознайомлення з сучасними формами організації та ведення бухгалтерського обліку на підприємстві, формування в умовах...

-

Значимість орендних операцій при оновленні морально і фізично застарілих основних засобів, в умовах відсутності вільних коштів, вимагала проведення...

-

ВИСНОВКИ - Розвиток внутрішнього аудиту в Україні: організація і методика

У дисертації теоретично узагальнено та запропоновано нове вирішення наукового завдання, що полягає в обгрунтуванні теоретичних, організаційно-методичних...

-

ОСНОВНИЙ ЗМІСТ - Розвиток внутрішнього аудиту в Україні: організація і методика

У Вступі Обгрунтовано актуальність теми дисертації, визначено мету, основні завдання, об'єкт і предмет дослідження, розкрито наукову новизну та практичне...

-

Особливості обліку товарів в умовах використання комп'ютерної техніки - Бухгалтерський облік товарів

Застосування комп'ютерної техніки вносить значні зміни до організації бухгалтерського обліку, причому з допоміжного засобу обчислювальна техніка...

-

Визнання, склад та оцінка виробничих запасів Запаси - це оборотні активи підприємства, які використовуються переважно в одному операційному циклі...

-

Ведення бухгалтерського обліку передбачає необхідність повного та зрозумілого відображення всіх оцінених фактів господарського життя у первинних...

-

Висновки - Законодавчо-нормативне регулювання бухгалтерського обліку

В наведеній курсовій роботі розглянуто законодавчо-нормативне регулювання бухгалтерського обліку; роль і завдання бухгалтерського обліку;принципи...

-

Товариство Західна консалтингова група створена і діє з метою: - формування у бізнес - середовищі еталону, цінності та культури ефективних і...

-

Концептуальні засади та методичне забезпечення цілісної системи обліку на промислових підприємствах

Дисертацією є рукопис Роботу виконано на кафедрі бухгалтерського обліку та аудиту Одеського державного економічного університету Науковий керівник:...

-

Оцінка системи внутрішньогосподарського контролю - Організація бухгалтерського обліку в університеті

Для того, щоб досягти високого ступеня впевненості від даних бухгалтерського обліку та фінансової звітності університету, необхідно отримати достатню...

-

Актуальність теми. Перехід економіки України на ринкові засади вимагає істотної перебудови бухгалтерського обліку, приведення його у відповідність до...

-

Джерелами нормативно-законодавчої інформації є та, що законодавчо обгрунтовує розрахунки, тобто інформація, що підтверджує законність (або незаконність)...

Розвиток оцінки в бухгалтерському обліку