Расчет финансовой устойчивости предприятия

Задание 1.

- 1. Если маржинальной прибыли не достаточно для покрытия постоянных затрат, то фирма:

- А) несет убытки; Б) получает прибыль; В) находится в точке безубыточности

- А) величина, показывающая фактический объем производства; Б) величина, показывающая превышение фактического объема производства над объемом, соответствующим точке безубыточности; В) величина, показывающая объем производства, при котором фирма несет убытки.

- А) разность между выручкой от реализации и затратами на производство; Б) разность между выручкой от реализации и переменными издержками; В) разность между постоянными и переменными издержками; Г) разности между прибылью и постоянными издержками.

Задание 2.

Фирма производит осветительное оборудование. Все комплектующие детали получают от поставщиков, Компания осуществляет только сборку. Остатки запасов за 4 кв.:

В течение 4 кв. было куплено:

Прямые трудовые затраты = 12000 часов по средней ставке 9,5 за час.

Общепроизводственные расходы, руб.:

Непрямые трудовые затраты - 36870;

Инструменты - 3930;

Аренда оборудования - 2500;

Страховка - 1940;

Ремонт оборудования - 4880;

Амортизация - 2600;

Объем реализации за 3 месяца - 691770 руб.;

Коммерческие и административные расходы - 296820 руб.

Ставка налога на прибыль - 20%.

Определить:

- 1. Стоимость использованных материалов за 4 квартал; 2. Отчет о себестоимости произведенной продукции за 4 квартал; 3. Отчет о прибылях и убытках за 4 квартал.

Решение:

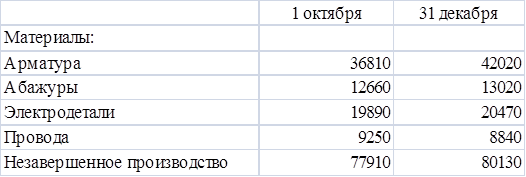

Расчет стоимости использованных материалов

|

Материалы |

Остатки на 1 октября |

Закупки |

Остатки на 31 декабря |

Использовано |

|

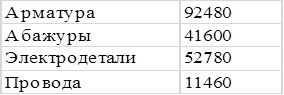

Арматура |

36810 |

92480 |

42020 |

171310 |

|

Абажуры |

12660 |

41600 |

13020 |

67280 |

|

Эл. детали |

19890 |

52780 |

20470 |

93140 |

|

Провода |

9250 |

11460 |

8840 |

29550 |

|

Итого |

78610 |

198320 |

84350 |

361280 |

Отчет о себестоимости произведенной продукции за 4 квартал

|

Себестоимость использованных материалов |

361280 |

|

Прямые трудовые затраты |

12000*9,5 = 114000 |

|

Общепроизводственные расходы: | |

|

Непрямые трудовые затраты |

36870 |

|

Инструменты |

3930 |

|

Аренда оборудования |

2500 |

|

Расходы на страховку |

1940 |

|

Ремонт оборудования |

4880 |

|

Итого общепроизводственных расходов |

50120 |

|

Итого производственных затрат за период |

361280+114000 = 525400 |

|

Плюс Незавершенное производство, 1 октября |

525400+77910 = 603310 |

|

Минус Незавершенное производство, 31 декабря |

603310 - 80130 = 523180 |

|

Себестоимость произведенной продукции |

361280+114000 + 523180 = 998460 |

Отчет о прибылях и убытках за 4 квартал

|

Выручка от реализации |

691770 |

|

Себестоимость реализованной продукции |

361280 |

|

Готовая продукция, 1 октября |

78610 |

|

Себестоимость произведенной продукции |

998460 |

|

Минус: Готовая продукция, 31 декабря |

998460 - 84350= 914110 |

|

Коммерческие и административные расходы |

296820 |

|

Расходы по налогу на прибыль (20 %) |

138354 |

|

Чистая прибыль |

691770 - 138354=553416 |

Задание 3.

Торгово-закупочное предприятие в течение 6-ти месяцев (с января по июнь) произвело следующие операции, связанные с товаром А:

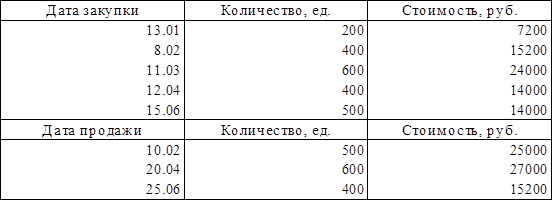

Конечный остаток товара А на 30.06. составил 600 ед.

Другие затраты за 6 месяцев, оплаченные наличными, составили 2300 руб. Рассчитать стоимость каждого отпуска товара в течение 6 месяцев и оценить конечный запас в конце июня, используя методы оценки:

- А) FIFO; бухгалтерский учет маржинальный себестоимость Б) по средневзвешенной стоимости; В) определить влияние каждого метода оценки на прибыль.

Решение:

А)

|

Дата |

Продано Куплено |

Стоимость, руб. |

|

13.01. |

200 |

7200 |

|

8.02 |

400 |

15200 |

|

11.03 |

600 |

24000 |

|

12.04. |

400 |

14000 |

|

15.06 |

500 |

14000 |

|

10.02 |

500 |

25000 |

|

20.04 |

600 |

27000 |

|

25.06 |

400 |

15200 |

|

30.06. |

600 |

2300 |

|

Итого: |

4200 |

143900 |

Б)

|

Дата |

Продано Куплено |

Стоимость, руб. |

|

13.01. |

200 |

7200 |

|

8.02 |

400 |

15200 |

|

11.03 |

600 |

24000 |

|

12.04. |

400 |

14000 |

|

15.06 |

500 |

14000 |

|

10.02 |

500 |

25000 |

|

20.04 |

600 |

27000 |

|

25.06 |

400 |

15200 |

|

30.06. |

600 |

2300 |

|

Итого среднее: |

4200 |

143900 |

В) Расчет по средней стоимости производится путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших в течение месяца запасов. Этот способ является наиболее распространенным, включается в типовые версии бухгалтерских программ.

При способе ФИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости запасов первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца. Таким образом, последовательность списания при применении этого метода следующая: сначала списываются остатки на начало периода, затем первая партия, далее по порядку. Иначе этот метод можно назвать конвейерным. В условиях роста цен на приобретаемые материалы себестоимость приобретенной продукции минимальна, при этом оценка запасов и прибыли максимальна. А при падении цен - наоборот, запасы и прибыль минимизируются.

При применении метода ФИФО при расчете стоимости материалов, отпущенных в производство можно воспользоваться одним из нижеприведенных способов: Первый способ основан на списании стоимости каждой партии по порядку: сначала списывается стоимость остатка, если количество списанных материалов больше остатка, списывается первая поступившая партия, далее вторая и последующие. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца). Второй способ основан на определении остатка материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца). Воспользовавшись условиями предыдущего примера, произведем расчет по методу ФИФО с применением двух вариантов.

Оптимальным методом оценки МПЗ для целей налогового учета в организациях, применяющих упрощенную систему налогообложения, является метод ФИФО, поскольку способ оценки МПЗ по средней себестоимости для целей налогового учета расходов при УСН не позволяет соблюдать требования ст. 346.17 НК РФ, в части контроля оплаты расходов. При этом у организации сохраняется возможность вести учет МПЗ "по средней" в бухгалтерском учете. Конечно, возникновение разницы между бухгалтерским и налоговым учетом приводит к усложнению учетного процесса, как следствие к большему количеству ошибок.

Однако конъюнктура рынка, наличие множественных подходов пользователей бухгалтерской отчетности (например, организации выгодно показать прибыль для выплаты дивидендов в большем размере) и последние изменения в законодательстве увеличивают количество ситуаций, когда эти разницы возникают. Кроме того, если номенклатура материалов (товаров) невелика и у бухгалтера есть возможность партионного учета, следует задуматься, а так ли удобен и практичен с точки зрения налогообложения метод средневзвешенной оценки.

Задание 4.

Химикат производится из сырья, обрабатываемого в 2-х процессах - А и В.

Процесс А.

Процесс В.

Цеховые накладные расходы составили 6840 руб. и были распределены пропорционально заработной плате.

Готовая продукция, незавершенное производство на начало и конец процесса отсутствуют. Имеющиеся нормативные потери рассматриваются как брак и реализуются:

С процесса А - по цене 0,5 руб. за 1 кг,

С процесса В - по цене 1,825 руб. за 1 кг.

Составить счет производства А и В.

Решение:

- А) 1) 2000* 5 = 10 000 2) 10 000 - 0,5 * 2000 = 9000 3) 9000 +7200+ 140*60 = 24600 4) 24600 - 6840 = 17760 В) 1) 1400*12=16800 2)16800- 1,825*1400 = 14245 3) 14245+4200+80*72,5 = 24245 4) 24245 - 6840 = 17405

Счет производства = 17760+17405= 35165

Задание 5.

Известна следующая информация (руб.):

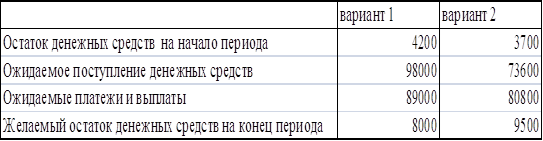

Хватит ли у фирмы средств для исполнения этого бюджета?

Решение:

- 1вариант 4200+98000-89000= 13200 13200 - 8000 = 5200(останется)

Ответ: Хватит

- 2 вариант 3700+73600=77300 77300- 80800 = - 3500 (убыток)

Ответ: Не хватит.

Список литературы

- 1. Вахрушина М. А. Бухгалтерский управленческий учет. Учебник.- М.: Омега-Л. - 2011. - 510 с. 2. Общероссийская сеть распространения правовой информации "Консультант Плюс". Содержит онлайн-версии систем; графические копии документов; обзоры законодательства; полезные ссылки. 3. ГАРАНТ. Сайт позволяет ознакомиться с законодательством РФ (с комментариями), а также с новостями органов государственной власти РФ.

Похожие статьи

-

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг....

-

В настоящее время при рассмотрении вопросов организации бухгалтерского учета и бухгалтерской отчетности в организациях получил широкое распространение...

-

Финансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без налога на добавленную стоимость и налога...

-

НДС занимает 2-е место среди источников формирования бюджета. НДС в настоящее время - основной и наиболее стабильный источник налоговых поступлений...

-

Теоретические основы аудита финансовых результатов Детальная аудиторская проверка правильности определения финансовых результатов хозяйственной...

-

Краткая экономическая характеристика предприятия Общество с ограниченной ответственностью "Олекминское АТП №3" является юридическим лицом - коммерческой...

-

Финансовые результаты - итоги хозяйственной деятельности предприятия или его подразделений, прирост (или уменьшение) стоимости собственного капитала....

-

Бухгалтерский учет ООО "Вяземский кирпичный завод" осуществляется централизованной бухгалтерией (рисунок 2.2). Главный бухгалтер назначается на должность...

-

Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот...

-

Теоретико - методические аспекты учета МПЗ Материально-производственные запасы - это часть активов организации, представляющая собой один из важнейших...

-

Резервный капитал организации формируется путем обязательных ежегодных отчислений, которые составляют не менее 5 % чистой прибыли. Резервный капитал...

-

Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических замечаний, которые можно...

-

Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться. [п. 18 ПБУ 19/02] Для целей последующей...

-

Учетная политика организации - Финансовая отчетность на предприятии

Учетной политикой закреплена совокупность способов бухгалтерского учета, используемых обществом, -- первичного наблюдения, стоимостного измерения,...

-

Разработка финансовой отчетности на предприятии ООО "Технология"

Введение Целью курсовой работы по дисциплине "Бухгалтерский учет является закрепление теоретических знаний при разработке форм бухгалтерской отчетности:...

-

Финансовый анализ деятельности ООО "Альянс+" - Учет и аудит расчетов с поставщиками и подрядчиками

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше...

-

Методика проведения аудиторской проверки - Порядок аудита финансовых результатов на предприятии

Целью проверки финансовых результатов является установление соответствия применяемой предприятием методики учета операций по формированию и использованию...

-

Код счета Наименование счета Сальдо начальное на 01.12.2007г. Дебет Кредит 01 Основные средства 8956500 02 Амортизация основных средств 5149250 04...

-

Расчет стоимости структуры амортизации и показателей эффективности использования основных производственных фондов предприятия Основные производственные...

-

Материально-производственные запасы - активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи...

-

Долгосрочные финансовые инвестиции относятся к необоротным активам предприятия. Принципы оценки долгосрочных финансовых инвестиций предприятия в Украине...

-

В ОАО "Коровка из Кореновки" используется журнально-ордерная форма учета при частично автоматизированной обработке данных. Но поскольку на предприятии...

-

УЧЕТ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Основными задачами бухгалтерского учета товарно-материальных ценностей является своевременное отражение на счетах...

-

В ООО "ИПСК" ведение бухгалтерского учета и организация контроля возлагается на бухгалтерскую службу как составную часть специализированной учетной...

-

Для формирования информации о финансовых результатах деятельности предприятия в Отчете о прибылях и убытках, для целей признания в бухгалтерском учете...

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

После утверждения годового отчета собранием учредителей осуществляется реформация баланса. Эти изменения связаны с окончательным распределением прибыли....

-

В экономической литературе рассматривались самые различные аспекты финансовых результатов, предлагались их разнообразные классификации, преследующие...

-

Аудит движения материальных ценностей на предприятии - Учет товарно-материальных запасов

Основной целью аудита товарно-материальных запасов является: установление правильности ведения их учета; получение точных сведений о наличии и движении...

-

Состав и классификация объектов учета, формирующих финансовые результаты предприятия В экономической литературе рассматривались самые различные аспекты...

-

Анализ финансовых результатов - Основные средства и эффективность их использования на предприятии

Прибыльность, будучи обещающим показателем экономической эффективности, сельскохозяйственного производства, отражает эффективность использования его...

-

Согласно ПБУ 19/02 финансовые вложения подлежат оценке при их принятии к бухгалтерскому учету, на стадии текущего учета и при их выбытии. Первоначальная...

-

Выводы и предложения - Финансовая отчетность на предприятии

В ходе выполнения настоящей работы была изучена деятельность бухгалтерии ООО "Суши-весла", выявлены недостатки: 1. При реализации объектов основных...

-

В соответствии со ст. 1 Федерального закона N 402-ФЗ объектами бухгалтерского учета являются: имущество организаций, их обязательства и хозяйственные...

-

Многочисленные затраты на себестоимость продукции в зависимости от поставленной задачи - планирования, анализа, учета, расчетов можно классифицировать...

-

Учет финансовых результатов - Бухгалтерский учет на предприятии

Порядок формирования прибыли предприятия Счет 99 "Прибыли и убытки" предназначен для обобщения информации о формировании конечного финансового результата...

-

Учет материально-производственных запасов - Бухгалтерский учет на предприятии

Понятие и виды материально-производственных запасов и организация аналитического учета К МПЗ относятся различные материалы (сч. 10), готовая продукция...

-

Учет затрат на производство продукции, работ, услуг - Бухгалтерский учет на предприятии

Состав затрат на производство, экономические элементы и статьи калькуляции для различных типов производств Для правильной организации учета затрат на...

-

Описание предприятия Предприятие ООО "Урал - Форэк" образовано 29 декабря 1991 года. Организационно-правовая форма компании "Урал - Форэк" - общество с...

-

Попередельный метод используется там, где процесс получения готового изделия состоит из нескольких последовательных технологических стадий (серийное и...

Расчет финансовой устойчивости предприятия