Происхождение, цель и значение МСФО в мировой экономике - Применение формата международных стандартов бухгалтерского отчета в телекоммуникациях

Происхождение МСФО. История МСФО берет начало в 1966 году, когда президент ICAEW Институт дипломированных бухгалтеров Англии и Уэльса Генри Бенсон обнародовал идею создания Международной группы изучения проблем бухгалтерского учета и приведения в соответствие принципов и процедур бухгалтерского учета и аудита на ежегодной конференции Канадского института дипломированных бухгалтеров. Такая группа вскоре была создана и успешно работала в течение 10 лет, но простого изучения и сравнения учетных практик было недостаточно. И в 1972 году на Х всемирном конгрессе бухгалтеров Генри Бенсон предложил создать на основе этой группы организацию, которая бы отвечала за подготовку Международных стандартов финансовой отчетности. Такой организацией стал Комитет по МСФО, созданный профессиональными бухгалтерскими организациями Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании, Ирландии и США. С1983 г. Комитет включает все профессиональные бухгалтерские организации, которые являлись членами IFAC Международная федерация бухгалтеров. Задача КМСФО заключалась в разработке и публикации в общественных интересах МСФО, которые применялись бы при составлении публикуемой финансовой отчетности, а также в содействии к их принятию и соблюдению на международном уровне Комитет по МСФО, Введение к международным стандартам финансовой отчетности, параграф 2..

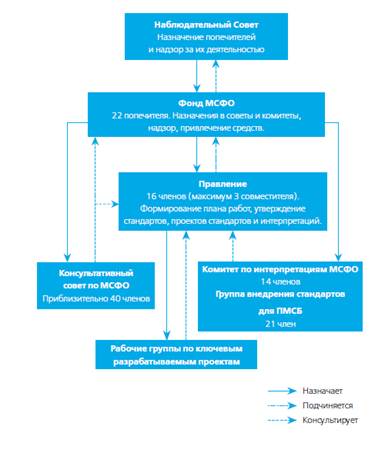

На момент переформирования Комитета по МСФО (КМСФО) в Совет КМСФО в 2001 г. в его состав входили 153 члена из 112 стран Применение МСФО: в 3 ч./ Пер. с англ. - 5-е изд., перераб. и доп. - М.: Альпина Паблишерз, 2010.. Совет КМСФО (Правление) состоит из 16 человек и является частью Фонда КМСФО. Я считаю именно Правление преемником КМСФО, так как именно эти люди утверждают МСФО. В настоящее время структуру Фонда КМСФО можно представить следующим образом (см. Рис 1):

Наблюдательный Совет

Рис. 1 Структура органов МСФО МСФО в кармане - 2011, Deloitte

В 1984 г. Лондонская фондовая биржа дала рекомендации придерживаться МСФО всем иностранным компаниям, желающим котироваться в Лондоне. В 1985 г. General Electrik, одна из крупнейших американских корпораций, составила отчетность за 1984 г. не только по американским, но и по международным стандартам. Сотрудничество КМСФО с Международной организацией комиссий по ценным бумагам International Organization of Securities Commissions, IOSCO (МОКЦБ) с 1987 г. привело к созданию совместных стратегических проектов. В 1993 г. КМСФО и МОКЦБ было подписано соглашение, в соответствии с которым, компании, желающие получить котировку на фондовой бирже, должны составлять консолидированную отчетность в соответствии МСФО. Многие страны последовали примеру Европы, однако некоторые из выпущенных КМСФО стандартов допускали использование альтернативных методов учета, что значительно усложняет сопоставимость и прозрачность отчетности.

В 2007 году SEC согласилась принимать у иностранных частных эмитентов финансовую отчетность подготовленную согласно МСФО, что стало большим шагом вперед для распространения МСФО по всей планете. Предположительно, к 2017 году США откажутся от собственной системы бухгалтерского учета (US GAAP), долгое время бывшей обязательным условием для торгов на американских биржах, и полностью перейдут на МСФО.

Таким образом, основная задача бухгалтерских организаций по всему миру и Совета по МСФО в том числе в настоящее время - конвергенция существующих стандартов отчетности и применение в глобальном масштабе единой системы высококачественных и всеобъемлющих стандартов финансовой отчетности.

Финансовая отчетность и учетная политика в соответствии с МСФО

МСФО - продукт деятельности сначала КМСФО, а потом и Совета по МСФО. По сути, это набор документов, каждый из которых регламентирует тот или иной аспект составления финансовой отчетности. Каждый из этих документов имеет порядковый номер, название и буквенное обозначение (IAS International Accounting Standards либо IFRS International Financial Reporting Standards). До 2001 года КМСФО выпускал стандарты с обозначением IAS, после его переформирования были приняты все существующие IAS и для новых стандартов стала использоваться аббревиатура IFRS. Список действующих в настоящее время МСФО я поместила в Приложении 1.

Подробно рассматривать все МСФО рамках данной работы нецелесообразно, однако необходимо обратить внимание на два стандарта, являющиеся базой для всех остальных. Я говорю о стандартах IAS 1 "Предоставление финансовой отчетности" и IAS 8 "Учетная политика, изменения в учетных оценках и ошибки".

IAS 1 - это основополагающий документ, который предписывает порядок предоставления финансовой отчетности, ее цель, форму, содержание и структуру МСФО (IAS) 1, "Предоставление финансовой отчетности". Этот стандарт претерпел множество изменений, что неудивительно - он должен применяться ко всем без исключения отчетностям, подготовленным в соответствии с МСФО, поэтому должен безупречно отражать общие принципы, цели и методы МСФО в соответствии с текущим их пониманием. Он рассматривает компоненты финансовой отчетности, принцип достоверного представления, основные концепции бухгалтерского учета, раскрытие учетной политики, структуру и содержание финансовой отчетности, а также отчет об изменениях капитала.

IAS 8 рассматривает сходные вопросы, однако относится скорее к учетной политике конкретно организации, порядку ее выбора и применения, а также учету изменений в ней, изменений в учетных оценках и исправления ошибок прошлых отчетных периодов МСФО (IAS) 8, параграф 3..

Однако чтобы получить наиболее общее представление об отчетности, составляемой в соответствии с МСФО, недостаточно ознакомиться с IAS 1 и IAS 8. Необходимо также понять как минимум основные принципы, на которых базируется МСФО. Они условно делятся на 2 группы - основополагающие допущения и требования к качественным характеристикам информации, составляющей финансовую отчетность.

Основополагающих допущений всего два:

1. Метод начисления означает, что хозяйственные операции отражаются в момент их совершения, а не по мере получения или выплаты денежных средств и их эквивалентов. Это позволяет в определенной мере прогнозировать будущую деятельность предприятия, предоставляя информацию о будущих поступлениях и обязательствах по выплате денежных средств.

Непрерывность деятельности предполагает, что компания действует и будет действовать в обозримом будущем, не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности. Стандарты не содержат руководства в отношении того, какое влияние окажет на финансовую отчетность тот факт, что руководство придет к выводу о неуместности использования допущения о непрерывности деятельности. При выборе соответствующих принципов подготовки финансовой отчетности руководство компании должно тщательно рассматривать конкретные обстоятельства. Уже в данном этапе становится понятно насколько велика роль экспертной оценки руководства компании в подготовке отчетности в соответствии с МСФО.

КМСФО в 1989 г. (в последней редакции - в 2001 г.) принял следующие требования к качественным характеристикам информации, составляющей финансовую отчетность:

- - Уместность - Достоверное представление (полнота, нейтральность, не содержит существенных ошибок)

Были выделены дополнительные качественные характеристики:

- - Сопоставимость - Своевременность - Проверяемость - Доступность для понимания

Представляемая информация является предметом двух общих ограничений:

- - Существенность - Затрат на подготовку

Отдельно выделяется приоритет содержания над формой.

Похожие статьи

-

Первые разговоры о приведении отчетности отечественных компаний в соответствие со стандартами МСФО начались еще во времена СССРМатериалы семинара по...

-

Введение - Применение формата международных стандартов бухгалтерского отчета в телекоммуникациях

Ни для кого не секрет, что глобализация в экономической сфере затронула и многие российские компании. Они являются полноправными участниками мирового...

-

Заключение - Применение формата международных стандартов бухгалтерского отчета в телекоммуникациях

В своей выпускной работе я рассказала об истории МСФО, их основных принципах и предпосылках, а также о внедрении их в России. Также, я провела анализ...

-

Обзор телекоммуникационного рынка в России С точки зрения экономической теории, телекоммуникационная отрасль лучше всего описывается базовой моделью...

-

В соответствии с принятой Концепцией развития бухгалтерского учета и отчетности в Российской Федерации Минфином России разработан План по развитию...

-

Стандартизация бухгалтерской (финансовой) отчетности в международной практике Концептуальные основы формирования бухгалтерской отчетности существуют...

-

Генезис развития взглядов на проблематику адаптации МСФО в России претерпел ряд изменений, прежде чем появились первые документы, отражающие...

-

В практике западного бухгалтерского учета выделяют несколько основных моделей. 1. Британо-американо-голландская модель. Учет хозяйственной деятельности...

-

В международной практике учет разделяется на: Финансовый, управленческий -предусматривает получение инф-ции для составления бухгалтерской отчетности. Его...

-

Бухгалтерский учет аудиторский отчетность Классификация систем бухгалтерского учета Системы учета различаются по их организационному строению, составу и...

-

В процессе перехода на международные стандарты предприятию БМЗ ОАО "Татнефть" им В. Д. Шашина в первую очередь необходимо обеспечить реальную...

-

Теоретические основы сравнительного анализа международных, европейских и национальных стандартов оценки Международные стандарты оценки Международные...

-

Вся информация, касающаяся бухгалтерского учета, доступна управленцам. Однако, большой объем финансовой отчетности компании используется "посторонними"...

-

Необходимость и цели реформирования бухгалтерского учета в России До перехода на рыночную экономику использовалась система бухгалтерского учета,...

-

Введение - Международный стандарт финансовой отчетности "Налог на прибыль"

Настоящие методологические рекомендации разработаны Департаментом методологии бухгалтерского учета и аудита Министерства финансов при поддержке и в...

-

Международные стандарты финансовой отчетности - Международные стандарты финансовой отчетности

Финансовый отчетность стандарт совет В данной статье мы рассматриваем перспективы внедрения МСФО российскими компаниями, а также основы Международных...

-

Международные стандарты финансовой отчетности разработаны с учетом потребностей развитой рыночной экономики и их простой перенос в экономическую жизнь...

-

Роль международных стандартов финансовой отчетности в организации управленческого учета

Роль международных стандартов финансовой отчетности в организации управленческого учета В статье рассматриваются вопросы применения принципов и...

-

Международные организации, принимавшие участие в создании МСФО

Для координации усилий по гармонизации бухгалтерского учета в мировом масштабе национальные институты, как правило, объединяются в различные...

-

Введение международных стандартов финансовой отчетности является важнейшим шагом обеспечения информационной инфраструктуры рынка капитала в России,...

-

В 2010 -- 2015 гг. предполагается осуществить следующие два этапа концепции. На первом этапе (2010 -- 2013 гг.) намечены: - обязательный перевод на МСФО...

-

Международные стандарты аудита. Стандарты аудита в РК В октябре 2000 г. при участии Международного центра по реформе систем бухгалтерского учета вышел в...

-

Учет бухгалтерский россия стандарт До перехода на рыночную экономику была создана система бухгалтерского учета, отвечающая требованиям плановой...

-

История МСФО в России - Международные стандарты финансовой отчетности

Вопрос перехода на международные стандарты финансовой отчетности стоит в обсуждении российских профессионалов с 1991 года. В 1998 принята государственная...

-

Баланс по МСФО На дату перехода на МСФО организация составляет баланс на начало применения МСФО, который является отправной точкой ее бухгалтерского...

-

IAS и ISFR: особенности их оформления - Международные стандарты финансовой отчетности

Каждый стандарт IAS содержит информацию для представления компанией отчетности по следующим обязательным пунктам: - объект учета -- дается определение...

-

В российских условиях бухгалтерская отчетность используется для контроля деятельности организации, финансового и налогового. Она по-прежнему носит...

-

Совет по международным стандартам финансовой отчетности организован в апреле 2001 г. вместо Комитета по международным стандартам финансовой отчетности...

-

В ходе своей деятельности любая организация (в лице его руководителей ) осуществляет какие - либо хозяйственные операции. принимает те или иные решения....

-

Международные стандарты учета и финансовой отчетности - Бухгалтерский учет на предприятии

Понятие МСФО Международные стандарты финансовой отчетности (МСФО; IFRS англ. International Financial Reporting Standards) -- набор документов (стандартов...

-

Повышение качества информации, формируемой в бухгалтерской отчетности Современный бухгалтерский учет представляет собой информационную систему, на основе...

-

Стандарты аудита регулируют профессиональную деятельность аудиторов и широко признаны во всем мире, поскольку позволяют достичь наибольшей объективности...

-

Таблица 1. Сравнительный анализ МСФО 14 "Сегментарная отчетность" и российского ПБУ 12/00 "Информация по сегментам". МСФО 14 "Сегментарная отчетность"...

-

Заключение - Составление бухгалтерской отчетности на предприятии

Бухгалтерская отчетность организации служит основным источником информации о ее деятельности, так как бухгалтерский учет собирает, накапливает и...

-

Реформирование бухгалтерского учета в России - Бухгалтерская финансовая отчетность

До перехода на рыночную экономику была создана система бухгалтерского учета, отвечающая требованиям плановой экономики. Основным потребителем информации,...

-

Заключение - Бухгалтерская финансовая отчетность

В рыночной экономике бухгалтерская отчетность играет весьма важную роль, поскольку выступает в качестве одного из основных источников информации для...

-

Развитие рыночных отношений и появление различных видов собственности повлекли за собой изменение не только действующей системы учета, но и отчетности....

-

История бухгалтерского учета насчитывает много веков. За это время практически каждая страна внесла в него свой достойный вклад. Кроме общих принципов и...

-

Модели бухгалтерского учета - История становления бухгалтерского учета как науки

В мировой учетной практике весьма распространенно подразделение организации бухгалтерского учета на различные модели (лат. мodules - образец, мера...

-

История и сущность бухгалтерского учета Термин "бухгалтерский учет" происходит от немецкого Buchhalter - бухгалтер, то есть, человек, который ведет учет....

Происхождение, цель и значение МСФО в мировой экономике - Применение формата международных стандартов бухгалтерского отчета в телекоммуникациях