Предмет, метод и задачи бухгалтерского учета

Предмет, метод и задачи бухгалтерского учета

В Федеральном законе "О бухгалтерском учете" бухгалтерский учет определен как система сбора, регистрации и упорядочения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций

Здесь учет рассмотрен не как область науки, а как Область практической деятельности: дается ссылка на ее признаки как информационной технологии (система сбора...), перечислены прилагательные к способу его осуществления (сплошной, непрерывный, документальный) и определен предмет - имущество и обязательства организации. При этом не указаны отличительные признаки бухгалтерского учета от других информационных технологий, в частности, от статистики, которая также является системой сбора, регистрации и упорядочения информации, в том числе, об имуществе и обязательствах организаций.

Некоторые авторы, неудовлетворенные приведенным выше определением учета, формулируют отличные от официального определения бухгалтерского учета.

Соколов Я. В. выделяет три основных подхода:

- § Методический (Лука Пачоли (1494)), где под бухгалтерией понималось ведение дел в должном порядке и как следует. § Содержательный (французский экономист Ж. Фурастье): "Бухгалтерский учет - это отрасль современной науки цель которой сводится к исчислению в денежном выражении стоимости имущества предприятия и определения величины его собственного капитала" § Целевой (итальянский бухгалтер Э. Пизани): "Бухгалтерский учет - это наука, которая, следуя законам права и экономики, пользуется вычислениями, чтобы характеризовать функции управления и чтобы с наименьшими средствами достигать наибольшего экономического эффекта".

Сам же Соколов В. Я. исходит из представления о бухгалтерском учете как об искусственно созданной системе, где факты хозяйственной жизни заменяются знаками - символами, которыми (а не реальными объектами) и оперирует бухгалтер. Тем самым бухгалтер создает достаточно убедительную иллюзию (модель) реальной жизни, на основе которой и принимаются управленческие решения.

Исходя из этого Соколов В. Я., предлагает следующее определение бухгалтерского учета как науки: "Бухгалтерский учет - это язык знаков и правил их употребления, созданный для замены реальных объектов их символами, позволяющих описать хозяйственную деятельность и ее результаты".

Он же формулирует афористическое определение, сходное по смыслу с определением Луки Пачоли: "Бухгалтерский учет - это то, что согласно заданным правилам делают бухгалтеры".

Медведев М. Ю., также стремясь к краткости формулировок, определяет Учет как систему исчисления объектов хозяйственной деятельности.

В работе Кольваха О. И. предлагается следующее определение: "Бухгалтерский учет - это информационная технология экономических отношений, которая использует для регистрации учетных событий метод их двустороннего отражения". При этом под информационной технологией понимается сбор (регистрация), обработка и передача данных их пользователям.

Во времена Луки Пачоли, т. е. в средние века, бухгалтерский учет рассматривался не более чем ремесло, необходимое для ведения хозяйственных дел и приносящее доход. Дискуссии по поводу того, что следует понимать под наукой или теорией бухгалтерского учета, велись с того момента, когда бухгалтерский учет позиционировал себя как отрасль экономической науки, т. е. начиная с XIX века в Европе и в России с конца XIX века. По этой проблеме высказались многие упоминаемые в настоящем обзоре европейские и российские бухгалтеры.

В трудах классиков немецкой школы И. Ф. Шерра, Э. Шмаленбаха, а также в дореволюционных работах российских ученых: Н. А. Блатова, Н. Р. Вейцмана, А. П. Рудановского, Е. Е. Сиверса вопросам разработки теории учета уделялось значительное внимание.

В классическом понимании: "Теория (греч. иещсЯб, "рассмотрение, исследование") - это система основных идей в той или иной отрасли знаний; форма научного знания, дающая целостное представление о закономерностях и существенных связей действительности.

Стандартный метод проверки теорий - прямая экспериментальная проверка ("практика - критерий истины"). Однако не всегда теорию можно проверить прямым экспериментом (например, теорию о возникновении жизни на Земле). Либо такая проверка слишком сложна, требует значительных затрат или неосуществима по этическим соображениям. В этих случаях теории, проверяются не прямым экспериментом, а по наличию предсказательной силы - т. е. если из нее следуют неизвестные/незамеченные ранее события.

Р. Пенроуз, рассматривая математические и физические теории, использует в качестве критерия их предсказательную силу и подразделяет их на три категории:

- - превосходные (евклидова геометрия, классическая механика, теория Максвелла, специальная теория относительности А. Энштейна); - полезные, к которой он относит Птолемееву гелиоцентрическую систему, с помощью которой делались астрономические предсказания до тех пор, пока Коперником, Кеплером и Ньютоном не была создана более совершенная теория; - пробные, которые сходят со сцены при появлении более совершенных полезных теорий. К этой категории и относится сегодня Птолемеева система.

Разрабатываемые сегодня теории учета, как правило, имеют частный характер, предназначены для решения конкретных (прикладных) задач, и в значительной степени зависят от социальных и исторических условий развития практики учета. Это обстоятельство, например, подчеркнуто новозеландскими учеными М. Р. Мэтьюсом, М. Х. Б. Перерой в их работе по теории учета. Они пишут: "... нельзя утверждать, что принятые на практике правила не имеют никакой теоретической основы, так как любой комплекс методов учета, применяемый в жизни, имеет свою особую теорию или взгляд на вещи, которые стимулировали его разработку. Таким образом, бухгалтерский учет характеризуется не отсутствием теорий, а наличием огромного числа неявных или неполных теорий, не всегда согласующихся друг с другом. Итак, бухгалтерскому учету недостает последовательной теории, с помощью которой можно было бы оценивать уже установившиеся, недавно возникшие и предлагаемые практические процедуры". В связи с этим нельзя также не согласиться с Медведевым М. Ю., который по поводу современного состояния теории бухгалтерского учета пишет следующее: "Теорий создавалось просто невероятное количество, но все они "изобретались", а не "изымались из природы", как это делали и продолжают делать физики, химики и представители других профессий - областей деятельности, не подвергаемых в качестве научных дисциплин сомнению. Только представьте, чего стоили бы все эти таблицы Менделеева и эм-цэ-квадраты, если бы базировались не на возможности экспериментального подтверждения, а на нормативных актах, как это имеет место в бухгалтерском учете! Однако "изъять из природы" можно не только физическую формулу, но и не менее "объективный" закон учета: как уже было сказано, они выявляются неявным образом, но все-таки выявляются, поэтому их поиски и не кажутся нам бесперспективным занятием" [56, с.153-164.]

Предметом бухгалтерского учета согласно его официальному определению является Информация об "имуществе, обязательствах организации и их движении". При этом, если быть последовательным, следовало бы включить в определение предмета также Капитал, т. е. определить в качестве предмета информацию о трех составляющих - имуществе, обязательствах и капитале организации.

Однако предметом бухгалтерского учета являются не сама по себе информация об имуществе, капитале и обязательства, а только те факты хозяйственной жизни - учетные события, которые приводят к изменению указанных трех составляющих. Само же имущество, капитал и обязательства в общепринятом понимании являются скорее объектами учета, но не его предметом.

Например, мы обычно говорим о конкретных видах имущества как об объектах учета (основные средства, материалы, товары и т. п.), равно как о капитале и обязательствах, которые также являются объектами учета в соответствующих группировках.

Для коммерческих предприятий более точным, по-видимому, будет следующее определение:

"Предметом бухгалтерского учета являются Учетные события и правила их отражения, приводящие к изменению имущества, капитала и обязательств предприятия или организации".

Итак, Объекты учета - это то, что подлежит учету, предмет учета - это Учетные события и правила их отражения, приводящие к изменению Объектов учета.

Указанные представления об объектах и предмете учета, на наш взгляд, в большей мере соответствуют тем целям и задачам, которые выполняет бухгалтерский учет в процессе информационно-аналитического обеспечения управления предприятием или организацией. Не только сами по себе учетные события, но и правила их отражения, принятые в той или иной системе учета, оказывают влияние величину имущества, капитала и обязательств в денежной оценке. бухгалтерский экономический аналитический

Для осуществления производственно-хозяйственной деятельности организация, функционирующая обособленно от других, должна располагать определенными активами, которые могут быть обеспечены собственными и заемными средствами.

В соответствии с концепцией российского ученого Лунского Н. С. актив баланса - это средства, а пассив - источники этих средств. В этом смысле баланс представляет собой тождество, справедливое на любой момент времени.

АКТИВЫ ПАССИВЫ (1. 1)

Поскольку пассивы могут быть разделены на две группы: собственные (КАПИТАЛ) + заемные (ОБЯЗАТЕЛЬСТВА), то (1.1), уравнение может быть представлено в следующем классическом виде:

АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА (1. 2)

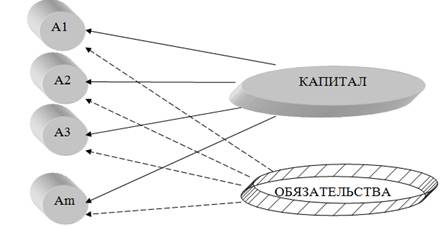

Графическая иллюстрация уравнения 1.3.2 представлена на рис. 1.3.1.

Рисунок 1. 1 - Схема размещения капитала и обязательств в активах предприятия

Следует понимать, что более корректной была бы следующая запись всем известного уравнения, представленная ниже:

Сальдо АКТИВОВ 0 = Сальдо КАПИТАЛА 0 + Сальдо ОБЯЗАТЕЛЬСТВ 0 (1. 3)

Здесь подстрочный значок "0" указывает, что данное уравнение справедливо на базисный момент времени t = 0. Это уравнение принято также называть статическим уравнением баланса в отличие от динамического уравнения, которое будет рассмотрено ниже.

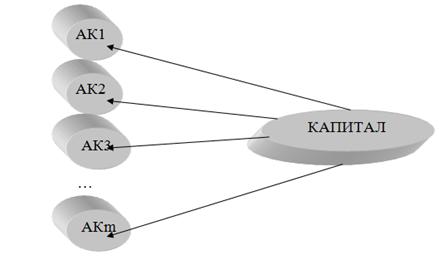

Представленное выше уравнение можно представить в виде двух тождеств 1. 4 и 1. 5.

АКТИВЫ В СОБСТВЕННОСТИ ПРЕДПРИЯТИЯ КАПИТАЛ (1. 4)

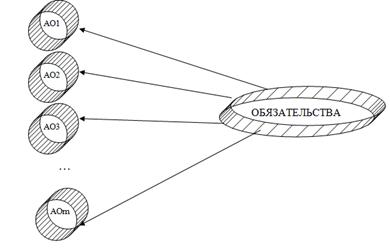

АКТИВЫ В ОБЯЗАТЕЛЬСТВАХ ОБЯЗАТЕЛЬСТВА (1. 5)

Им соответствует следующее разложение схемы, представленное двумя рисунками 1. 2 и 1. 3, где АК обозначает собственные активы, АО - активы в обязательствах.

Рисунок 1. 2 - Схема размещения капитала в активах предприятия

Рисунок 1. 3 - Схема размещения обязательств в активах предприятия

В существующей практике учета сложно непосредственно выделить активы, находящиеся в собственности и активы в обязательствах. Поэтому вместо прямого учета чистых активов используют косвенный метод их определения:

ЧИСТЫЕ АКТИВЫ = АКТИВЫ - ОБЯЗАТЕЛЬСТВА (1. 6)

При этом:

ЧИСТЫЕ или НЕТТО - АКТИВЫ КАПИТАЛ (1. 7)

Указанное тождество () следует понимать как право собственности, представленное общей суммой чистых активов.

Для современной экономической литературы характерны различные и достаточно широкие трактовки понятия капитала. Так, например, говорят об основном, оборотном капитале, о капитале, вложенном в развитие производства или инвестиционном капитале, человеческом капитале, и т. п.

Рассмотренное балансовое уравнение объединяет три составляющие баланса: из него вытекает определение капитала, который можно рассматривать как право собственности на активы, выраженные в денежной оценке.

Переход к динамическому уравнению баланса предполагает введение еще двух составляющих: доходы и расходы.

В соответствии с МСФО (п. 70 Принципов подготовки и составления финансовой отчетности) понятие "доходы" определены как приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала.

Там же приводится понятие расходов как уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов либо увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала.

Динамический вариант балансового уравнения в общепринятой записи имеет вид:

АКТИВЫ - ОБЯЗАТЕЛЬСТВА =КАПИТАЛ + ДОХОДЫ - РАСХОДЫ (1. 8)

Комментируя это уравнение, Г. И. Пашигорева и В. И. Пилипенко в своих работах отмечают о том, что бухгалтерское равенство дает наглядное представление об экономической взаимосвязи основных форм отчетности. Разность между доходами и расходами, представляющая собой прибыль или ее обратную сторону - чистый убыток, которые рассчитываются в отчете о прибылях и убытках, и, соответственно увеличивают или уменьшают собственный капитал предприятия.

Кроме доходов и расходов существуют еще две операции, оказывающие влияние на величину собственного капитала и отражают взаимосвязь предприятия с окружающей экономической средой: инвестиции и изъятия владельцев. Они также могут быть введены в основное балансовое равенство:

АКТИВЫ - ОБЯЗАТЕЛЬСТВА = КАПИТАЛ+ДОХОДЫ-РАСХОДЫ+ИНВЕСТИЦИИ-ИЗЪЯТИЯ (1. 9)

Однако в такой форме балансовое равенство используется достаточно редко, хотя наиболее наглядно демонстрирует не только процесс увеличения капитала в результате собственной деятельности компании, но и возможности по его изменению, приносимые извне.

Следует отметить, что представленные выше уравнения динамического баланса содержат неточности в обозначениях его составляющих, кстати сказать, характерные для большинства авторов, как отечественных, так и зарубежных, рассматривающих проблемы статического и динамического баланса. В этой записи отражено непонимание того обстоятельства, что балансовое уравнение:

"Активы = Капитал + Обязательства"

Представляет собой уравнение сальдового баланса на данный момент времени.

В то же время уравнение динамического баланса:

"Активы - Обязательства = Капитал + Доходы - Расходы"

Это не моментное уравнение, а уравнение за интервал времени. Соответственно, одни и те же названия отражают в каждом из этих уравнений принципиально разные величины, известные из статистики под названием "моментные" и "интервальные" величины. Их разница также подчеркивается другими названиями, соответственно, уровни (запасы) и потоки.

Для того чтобы окончательно снять проблему интерпретации рассматриваемых статических и динамических уравнений, введем обозначения по первым буквам названий составляющих уравнений: А - активы, К - капитал, О - обязательства, Д - доходы, Р - расходы.

Тогда на базисный момент времени t = 0 имеем статическое (сальдовое) уравнение 1.3.10, записанное кратко:

А 0 = К 0 + О 0 (1. 10)

Соответственно, на следующий момент времени t = 1 статическое уравнение будет иметь вид 1.3.11.

А 1 = К 1 + О 1 (1. 11)

Разность этих уравнений представляет собой приращение соответствующих его составляющих за период t = (0, 1) и будет иметь вид 1. 12 или 1. 13.

А 0 + А = (К 0 + К) + (О 0 + О) (1. 12)

А = К + О, (1. 13)

Где А = А 1 - А 0 - приращение активов (+, -),

К = К 1 - К 0 - приращение капитала (+, -),

О = О 1 - О 0 - приращение обязательств (+, -).

Поскольку приращение капитала (+,-) обеспечивается финансовым результатом, т. е. разностью доходов и расходов за рассматриваемый период, то, учитывая, что К = Д - Р, А 1 = А 0 +А, О 1 = О 0 + О, получаем уравнение динамического баланса 1.14 или 1.15.

А 1 = (К 0 + Д-Р) + О 1 (1. 14)

А 1 - О 1= К 0 + Д-Р (1. 15)

Если обозначить через А1 =А 1 - О 1 - чистые активы на конец периода, то уравнение динамического баланса можно записать в виде:

А1 = К 0 + Д-Р (1. 16)

Таким образом, в текстовой записи данное уравнение будет выглядеть следующим образом:

АКТИВЫ НА КОНЕЦ ПЕРИОДА - ОБЯЗАТЕЛЬСТВА НА КОНЕЦ ПЕРИОДА = СОБСТВЕННЫЙ КАПИТАЛ НА НАЧАЛО ПЕРИОДА + ДОХОДЫ ЗА ТЕКУЩИЙ ПЕРИОД - РАСХОДЫ ЗА ТОТ ЖЕ ПЕРИОД или ЧИСТЫЕ АКТИВЫ НА КОНЕЦ ПЕРИОДА = СОБСТВЕННЫЙ КАПИТАЛ НА НАЧАЛО ПЕРИОДА + ДОХОДЫ ЗА ТЕКУЩИЙ ПЕРИОД - РАСХОДЫ ЗА ТОТ ЖЕ ПЕРИОД.

Соответственно, уравнения, включающие инвестиции и изъятия капитала, должны быть записаны как:

АКТИВЫ НА КОНЕЦ ПЕРИОДА - ОБЯЗАТЕЛЬСТВА НА КОНЕЦ ПЕРИОДА = СОБСТВЕННЫЙ КАПИТАЛ НА НАЧАЛО ПЕРИОДА + ДОХОДЫ ЗА ПЕРИОД - РАСХОДЫ ЗА ПЕРИОД + ИНВЕСТИЦИИ ЗА ПЕРИОД - ИЗЪЯТИЯ КАПИТАЛА ЗА ПЕРИОД

Или обозначив ЧИСТЫЕ АКТИВЫ НА КОНЕЦ ПЕРИОДА = АКТИВЫ НА КОНЕЦ ПЕРИОДА - ОБЯЗАТЕЛЬСТВА НА КОНЕЦ ПЕРИОДА, можно также записать:

ЧИСТЫЕ АКТИВЫ НА КОНЕЦ ПЕРИОДА = СОБСТВЕННЫЙ КАПИТАЛ НА НАЧАЛО ПЕРИОДА + ДОХОДЫ ЗА ПЕРИОД - РАСХОДЫ ЗА ПЕРИОД + ИНВЕСТИЦИИ ЗА ПЕРИОД - ИЗЪЯТИЯ КАПИТАЛА ЗА ПЕРИОД.

Необходимо отметить, что в последнем уравнении собственный капитал отличается от собственного капитала в первом уравнении, поскольку во втором уравнении инвестиции и изъятия капитала учитываются отдельно.

Рассмотренные уравнения отражают только результат учета активов, капитала и обязательств, который представлен в соответствующих бухгалтерских (балансовых) отчетах - в сальдовом балансе и отчете о прибылях и убытках. В них элементы уравнений представлены в детализированном виде, с расшифровкой составляющих активов, капитала, обязательств, доходов, расходов, инвестиций и изъятий капитала.

Сам же процесс учета, который состоит из двух основных этапов - регистрации первичной учетной информации и формирования на ее основе балансовых отчетов, нами пока не рассматривается.

В отличие от других информационных технологий, например, статистики, где первичная информация собирается путем простой регистрации фактов с помощью анкетных формуляров, бухгалтерский учет использует специальный метод отражения учетных событий - Метод двойной записи.

Его суть заключается в дублировании суммы операции на двух сторонах регистра (счета): в его левой части - в дебете и в его правой части - в кредите. Отметим также, что Эквивалентом этой процедуры является однократная запись суммы с указанием дебета и кредита корреспондирующих счетов.

До появления двойной записи альтернативным методом учета была периодически проводимая Инвентаризация остатков, на основании которой составлялся инвентарный баланс - перечень имущества на соответствующую дату в натуральном и стоимостном (денежном) выражении.

Метод двойной записи превратил бухгалтерский учет в систему, благодаря которой появилась возможность формировать балансовые уравнения имущества, капитала и обязательств с определением на любой момент времени их сальдо (остатков). Инвентаризация как основной метод учета утратила свое первоначальное значение, но сохранилась как метод контроля так называемого "книжного учета", т. е. учета по методу двойной записи.

Кроме того, в тех же самых контрольных целях, в бухгалтерском учете используется Метод документального подтверждения фактов хозяйственной жизни - учетных событий, который по замыслу обеспечивает достоверность отражаемой в учете информации, способствует сохранности имущества и правильному налогообложению хозяйственной деятельности предприятия.

Основные требования к ведению бухгалтерского учета:

- § Учет имущества, обязательств и операций путем двойной записи. § Ведение учета в национальной валюте. § Учет имущества предприятия обособленно от имущества других юридических лиц. § Непрерывность учета с момента организации предприятия до его ликвидации. § Соответствие данных аналитического учета оборотам и остаткам по счетам синтетического учета. § Своевременная регистрация хозяйственных операций. § Раздельный учет текущих затрат и капитальных вложений.

Задачи бухгалтерского учета состоят в формировании своевременной и достоверной информации, необходимой для выполнения следующих функций управления предприятием:

- § Обеспечение сохранности имущества предприятия. § Обеспечение эффективности использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; § предотвращение отрицательных результатов хозяйственной деятельности; § Выявление и мобилизация внутрихозяйственных ресурсов.

Литература

- 1. Советский энциклопедический словарь/Гл. ред. А. М. Прохоров.-3-е изд. - М.: Советская энциклопедия, 1984.-1600 с.- с.716. 2. Пенроуз Р. Новый ум короля: О компьютерах, мышлении и законах физики: Пер. с англ. /М.: Едиториал УРСС, 2005. - 400 с. 3. С учетом классификации Р. Пенроуза существующие на сегодняшний день разработки в области теории учета можно с большой натяжкой отнести к категории полезных, но в большинстве случаев - к категории пробных теорий.

Похожие статьи

-

Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей...

-

Объекты, предмет и метод бухгалтерского учета - Основные цели бухгалтерского учета

Бухгалтерский управленческий налоговый учет Объектами бухгалтерского учета Являются: - имущество организации (основные средства,...

-

Элементы метода бухгалтерского учета - Предмет и метод бухгалтерского учета

Под методом бухгалтерского учета понимается совокупность приемов и способов, с помощью которых производится наблюдение, изучение и исследование...

-

Система бухгалтерского учета разделена на две подсистемы: финан учет и управл учет. Бухгалтерский финансовый учет - это система сбора и обработки учетной...

-

Резервный капитал организации формируется путем обязательных ежегодных отчислений, которые составляют не менее 5 % чистой прибыли. Резервный капитал...

-

Элементы метода бухгалтерского учета - Основы и принципы бухгалтерскского учета

Под методом бухгалтерского учета понимается совокупность приемов и способов, с помощью которых производится наблюдение, изучение и исследование...

-

Исследуя структуру раздела "Финансовые результаты" плана счетов бухгалтерского учета[3] и "Отчет о финансовых результатах"[4], можно сделать следующие...

-

Бухгалтерский баланс является одним из признаков юридического лица, выполняет экономическо-правовую функцию. Таким образом обеспечивается реализация...

-

Задачи анализа и источники информации для его проведения Деятельность организаций связана с приобретением материальных ценностей, запасов, потреблением...

-

Значение и задачи учета расчетов с поставщиками и подрядчиками К поставщикам и подрядчикам относят организации, поставляющие сырье и другие материальные...

-

Заключение - Баланс как элемент метода бухгалтерского учета

Основную часть полезной учетной информации представляет бухгалтерский баланс. Бухгалтерский баланс является основной формой отчетности и служит, как уже...

-

Виды баланса - Бухгалтерский учет

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов. Сальдовый баланс характеризует в денежной оценке...

-

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств;...

-

Сущность и назначение бухгалтерского баланса - Содержание теории бухгалтерского учета

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число...

-

Понятие, объекты, задачи и принципы учета расчетов с подотчетными лицами, с персоналом по прочим операциям Подотчетные лица - это физические лица,...

-

Б. учет представляет собой упорядоченную систему сбора, регистрации и обобщения инф-ии в денежном выражении об активах, обязательствах, доходах и...

-

Цели, задачи и методы экономического анализа Методологической основой анализа финансовых результатов деятельности предприятия является целевой подход, т....

-

Сущность комплекса задач по автоматизации учета банковских операций В настоящее время коммерческим предприятием приходится функционировать в сложных...

-

Инвентаризация в бюджетных учреждениях проводится на основании положения об инвентаризации активов и обязательств утвержден приказом Министров Финансов...

-

НДС занимает 2-е место среди источников формирования бюджета. НДС в настоящее время - основной и наиболее стабильный источник налоговых поступлений...

-

Табл.4 Элементы затрат Сумма, руб. Удельный вес,% 1. Материальные расходы 8338884,85 84,15 2. Расходы на оплату труда 632000,00 6,38 3. Суммы начисленной...

-

Под свидетельством понимается любая информация, которую использует аудитор. Формы свидетельств различны вплоть до устных ответов клиентов, письменные...

-

Контрольная задача, Литература - Бухгалтерский учет

Задание: Определить рентабельность основных фондов с прибылью за отчетный период 233 тыс. руб. с затратами 207 тыс. руб.. Соответствует ли это норме?...

-

Бухгалтерский баланс на 31 марта 2015 г. Коды 0710001 384 (385) Форма по ОКУД Дата (число, месяц, год) Организация ООО "Надежда" л по ОКПО...

-

Заключение - Бухгалтерский учет

В условиях перехода предприятия к рынку значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной...

-

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета отражаются следующим образом (см. таблицу 1)....

-

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах...

-

Бухгалтерия, занимает важнейшее место в планировании и организации коммерческой деятельности по обеспечению предприятия материальными ресурсами....

-

Организационно-экономическая характеристика предприятия ООО "СХП "СФЕРА-АГРО" ООО "СХП "СФЕРА-АГРО" является юридическим лицом с момента его...

-

Объектом исследования бухгалтерской документации в данной курсовой работе является ООО "Фруктайм". Его основным родом деятельности является производство...

-

- Налоговый учет в организации ведется на основе регистров бухгалтерского учета с добавлением в них реквизитов, необходимых для налогового учета в...

-

Понятие о бухгалтерском балансе, его строение и содержание Средства предприятия участвуют в процессе производства непрерывно. Вещественный состав средств...

-

Метод бухгалтерского учета - Бухгалтерский учет

Метод бухгалтерского учета - совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Он позволяет изучить...

-

Предмет и объекты бухгалтерского учета - Виды хозяйственного учета. Учет кассовых операций

Сферой применения бухгалтерского учета является отдельный хозяйствующий субъект - предприятие, организация, учреждение. В распоряжении каждого...

-

Учет процентов по кредитам и займам, привлеченным для приобретения основных средств В соответствии с п. 1 ст. 11 Закона "О бухгалтерском учете": "оценка...

-

Учет кредитов, полученных в банках, и займов - Бухгалтерский учет на предприятии

Виды и формы кредитов, порядок получения и оформления документации В предусмотренных законом или иными правовыми актами случаях организация может...

-

Введение - Баланс как элемент метода бухгалтерского учета

Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей...

-

В первую очередь следует провести анализ баланса. Существует два метода анализа: 1. Горизонтальный метод (разновидность горизонтального метода -...

-

Анализ учетной политики - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Бухгалтерский учет на ООО "Трейд-Мастер" ведется в соответствии с учетной политикой, принятой на предприятии. При оценке статей бухгалтерской отчетности...

-

Классификация ресурсов организации по источникам образования - Предмет и метод бухгалтерского учета

В основу группировки хозяйственных средств по источникам образования и целевому назначению положен признак закрепления их за данным предприятием (схема...

Предмет, метод и задачи бухгалтерского учета