Последовательность выполнения учетных процедур при методе директ-костинга - Методология калькулирования себестоимости продукции

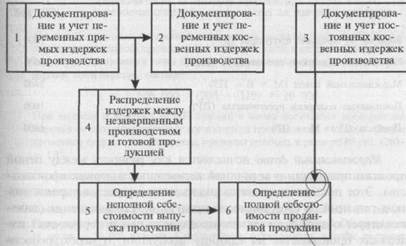

Последовательность выполнения учетных процедур при директ-костинге представлена на рис. 10.6.

В блоке 1 по дебету счетов Основного производства и Вспомогательных производств учитываются прямые переменные материальные и трудовые издержки производства.

Рис. 10.6. Блок-схема директ-костинга

В блоке 2 учитываются переменные косвенные общепроизводственные расходы, которые в конце отчетного периода относятся в дебет счета Основного производства и распределяются между видами продукции.

В блоке 3 учитываются постоянные общепроизводственные и общехозяйственные расходы.

В блоке 4 переменные косвенные расходы распределяются между незавершенным производством и готовой продукцией.

В блоке 5 переменные издержки производства списываются на себестоимость выпуска готовой продукции.

В блоке 6 на счет Продаж списываются (неполная) переменная себестоимость выпуска готовой продукции и постоянные издержки производства. В результате определяется полная себестоимость проданной продукции. метод калькулирование себестоимость издержка

Похожие статьи

-

Сферы применения директ-костинга - Методология калькулирования себестоимости продукции

Метод директ-костинга может применяться в любых организациях различных отраслей для управления себестоимостью продукции. В результате его применения на...

-

Сущность и принципы директ-костинга Метод директ-констинга - это метод калькулирования сокращенной себестоимости продукции, при котором на себестоимость...

-

Переменные и постоянные издержки производства - Методология калькулирования себестоимости продукции

Переменные издержки производства Изменяются в своей общей сумме прямо пропорционально увеличению (уменьшению) объема производства. Постоянные издержки...

-

Учет и распределение расходов на продажу - Методология калькулирования себестоимости продукции

Учет расходов на продажу ведется на одноименном собирательно-распределительном счете по статьям затрат: расходы на тару и упаковку, расходы на...

-

Сущность позаказного метода Сущность позаказного метода заключается в следующем. Все прямые основные издержки производства учитываются в разрезе...

-

Принципы попроцессного метода Попроцессный метод калькулирования себестоимости продукции обычно применяется на предприятиях, для которых характерны...

-

Сущность и принципы попередельного метода Многие производства характеризуются последовательной переработкой промышленного и сельскохозяйственного сырья...

-

Последовательность учета при позаказном методе - Методология калькулирования себестоимости продукции

Принятые к исполнению заказы регистрируются, и им присваиваются очередные с начала года номера, которые и становятся их кодами до окончания исполнения....

-

Последовательность выполняемых операций при попередельном методе покажем на рис. 10.4. Будем исходить их того, что на условном предприятии процесс...

-

Учет издержек обращения - Методология калькулирования себестоимости продукции

К расходам на продажу относятся и издержки обращения торговых и снабженческо-сбытовых организаций. В отличие от отраслей материального производства они...

-

Понятия учета затрат и калькулирования себестоимости продукции - Методы учета затрат

Издержками производства (обращения) принято называть затраты живого и овеществленного труда на изготовление продукции, товара (выполнение работ, оказание...

-

При использовании для учета затрат на производство продукции счета 40 "Выпуск продукции (работ, услуг)" синтетический учет готовой продукции осуществляют...

-

При использовании для учета затрат на производство продукции счета 40 "Выпуск продукции (работ, услуг) синтетический учет готовой продукции осуществляют...

-

Основные методы учета затрат на производство и калькулирования себестоимости Метод учета затрат на производство и калькулирования себестоимости продукции...

-

Учет транспортных расходов - Методология калькулирования себестоимости продукции

Стоимость перевозок продукции от организации до пункта, обусловленного договором поставки, отражается по кредиту счета Вспомогательных производств, если...

-

Обособленного учета в составе расходов требуют затраты на рекламу продаваемой организацией продукции (работ, услуг). К ним относятся расходы на...

-

Калькулирования себестоимости является одной из важнейших задач Управленческого учета. Выраженные в денежной форме затраты на производство продукции...

-

Сфера применения позаказного метода - Методология калькулирования себестоимости продукции

Позаказный метод применяется в основном в индивидуальном производстве с механическими процессами обработки материалов, при изготовлении неповторяющихся...

-

Учет выпуска продукции по фактической себестоимости - Учет готовой продукции и товаров

Учет наличия и движения готовой продукции осуществляют на активном счете 43 "Готовая продукция". Этот счет используется организациями отраслей...

-

Учет наличия и движения готовой продукции осуществляют на активном счете 43 "Готовая продукция". Этот счет используется организациями отраслей...

-

Основные понятия и классификация затрат на производство и калькулирование себестоимости Затрата производство себестоимость бухгалтерский Как известно,...

-

Методы калькулирования себестоимости продукции - Учет и анализ себестоимости продукции предприятия

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче...

-

Методы калькулирования себестоимости продукции - Теоретические основы учета затрат на производство

Метод калькулирования - это способ или совокупность способов исчисления себестоимости единицы отдельных видов продукции, работ, услуг. При всех вариантах...

-

Учет готовой продукции и их продажи - Бухгалтерский аппарат на предприятии, его структура и функции

Одна из основных задач бухгалтерского учета готовой продукции на предприятии состоит в правильной организации учета, позволяющей своевременно получать...

-

Учет выпуска готовой продукции и ее продаж - Финансовый учет

Нормативные документы Положение по бухгалтерскому учету материально-производственных запасов. ПБУ 5/01. Утверждено приказом Министерства финансов РФ от 9...

-

ЗАКЛЮЧЕНИЕ - Учет затрат на производство и калькулирование себестоимости продукции

Успех развития любого предприятия не зависимо от сферы деятельности и формы собственности зависит от рационального управления издержками: контроля за их...

-

Организация аналитического учета затрат на производство продукции растениеводства В ОАО "Узденский райагросервис" учет затрат и выхода продукции...

-

Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства...

-

Первичный и сводный учет В молочном скотоводстве для осуществления первичного учета используется большое количество документов, на основании которых...

-

Можно выделить несколько разновидностей "директ-костинга": - классический - калькулирование осуществляется по прямым затратам, которые в то же время...

-

Позаказный метод калькулирования себестоимости Позаказный метод калькулирования себестоимости - метод, используемый при изготовлении уникальной или...

-

В нашей стране основными документами, которые используются при учете затрат, помимо основополагающих документов, таких как "План счетов и инструкция по...

-

Простой (попроцессный) метод. Простой метод учета затрат на производство и калькуляции себестоимости продукции не предусмотрен стандартами бухгалтерского...

-

Попередельный метод учета применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, при которой...

-

Калькулирование себестоимости выпускаемой продукции, выполняемых работ и оказываемых услуг - один из ключевых вопросов бухгалтерского учета на любом...

-

Производственный учет в управлении формированием себестоимости продукции растениеводства Затраты на производство, их состав и сущность. Методы учета...

-

Нормативный метод учета затрат и калькулирования себестоимости считается одним из прогрессивных, внедрен на многих крупных отечественных предприятиях и...

-

Методы учета затрат на производство имеют следующую классификацию: - по отношению к технологическому процессу - позаказный, попередельный; - по...

-

Состав расходов на продажу Расходы на продажу представляют собой затраты по отгрузке и продаже продукции и поэтому учитываются в составе ее полной...

-

Метод директ-костинга может применяться в любых организациях различных отраслей для управления себестоимостью продукции. В результате его применения на...

Последовательность выполнения учетных процедур при методе директ-костинга - Методология калькулирования себестоимости продукции