Последовательность учета при позаказном методе - Методология калькулирования себестоимости продукции

Принятые к исполнению заказы регистрируются, и им присваиваются очередные с начала года номера, которые и становятся их кодами до окончания исполнения. После открытия заказа на изделие или работу вся первичная технологическая и учетная документация должна составляться с обязательным указанием кода (шифра) заказа. Копия извещения об открытии заказа направляется в бухгалтерию. На ее основании заводится карта аналитического учета издержек производства (составляются соответствующие ведомости) по данному заказу.

По окончании изготовления изделия или выполнения работы заказ закрывается. После сообщения о закрытии заказа никакого отпуска материалов и начисления заработной платы по нему не должно быть. В этих случаях определяется не средняя, а индивидуальная себестоимость единицы продукции (заказа или работы). В мелкосерийном производстве после закрытия заказа фактическая себестоимость единицы продукции исчисляется путем деления суммы издержек производства на количество изготовленной по этому заказу продукции.

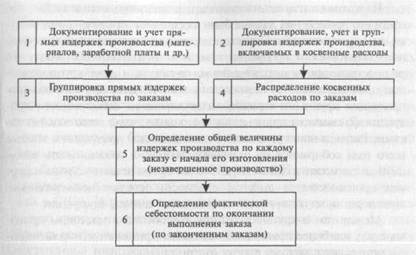

Покажем последовательность учета операций при позаказном методе на рис. 10.5.

На предприятиях должен быть организован надлежащий контроль за издержками производства и составлением первичных документов в соответствии с подетальными и пооперационными нормами расхода материалов и денежных средств на оплату труда. Этот контроль призван предотвращать выполнение работ, не предусмотренных технологическим процессом, а также обеспечивать правильность отнесения издержек производства на соответствующие заказы.

Рис. 10.5. Блок-схема позаказного метода калькулирования себестоимости продукции

Похожие статьи

-

Методы калькулирования себестоимости продукции - Теоретические основы учета затрат на производство

Метод калькулирования - это способ или совокупность способов исчисления себестоимости единицы отдельных видов продукции, работ, услуг. При всех вариантах...

-

Методы калькулирования себестоимости продукции - Учет и анализ себестоимости продукции предприятия

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче...

-

Последовательность выполняемых операций при попередельном методе покажем на рис. 10.4. Будем исходить их того, что на условном предприятии процесс...

-

Сферы применения директ-костинга - Методология калькулирования себестоимости продукции

Метод директ-костинга может применяться в любых организациях различных отраслей для управления себестоимостью продукции. В результате его применения на...

-

Калькулирование себестоимости выпускаемой продукции, выполняемых работ и оказываемых услуг - один из ключевых вопросов бухгалтерского учета на любом...

-

Основные методы учета затрат на производство и калькулирования себестоимости Метод учета затрат на производство и калькулирования себестоимости продукции...

-

Методы учета затрат на производство имеют следующую классификацию: - по отношению к технологическому процессу - позаказный, попередельный; - по...

-

Сущность и принципы попередельного метода Многие производства характеризуются последовательной переработкой промышленного и сельскохозяйственного сырья...

-

Принципы попроцессного метода Попроцессный метод калькулирования себестоимости продукции обычно применяется на предприятиях, для которых характерны...

-

Калькулирования себестоимости является одной из важнейших задач Управленческого учета. Выраженные в денежной форме затраты на производство продукции...

-

Сфера применения позаказного метода - Методология калькулирования себестоимости продукции

Позаказный метод применяется в основном в индивидуальном производстве с механическими процессами обработки материалов, при изготовлении неповторяющихся...

-

Сущность позаказного метода Сущность позаказного метода заключается в следующем. Все прямые основные издержки производства учитываются в разрезе...

-

Понятия учета затрат и калькулирования себестоимости продукции - Методы учета затрат

Издержками производства (обращения) принято называть затраты живого и овеществленного труда на изготовление продукции, товара (выполнение работ, оказание...

-

Нормативный метод учета затрат и калькулирования себестоимости считается одним из прогрессивных, внедрен на многих крупных отечественных предприятиях и...

-

Простой (попроцессный) метод. Простой метод учета затрат на производство и калькуляции себестоимости продукции не предусмотрен стандартами бухгалтерского...

-

Одной из задач управленческого учета является калькулирование себестоимости услуг. Себестоимость услуг предприятия складывается из затрат, связанных с...

-

Многочисленные затраты на себестоимость продукции в зависимости от поставленной задачи - планирования, анализа, учета, расчетов можно классифицировать...

-

Попередельный метод используется там, где процесс получения готового изделия состоит из нескольких последовательных технологических стадий (серийное и...

-

Сущность и принципы директ-костинга Метод директ-констинга - это метод калькулирования сокращенной себестоимости продукции, при котором на себестоимость...

-

Учет и распределение расходов на продажу - Методология калькулирования себестоимости продукции

Учет расходов на продажу ведется на одноименном собирательно-распределительном счете по статьям затрат: расходы на тару и упаковку, расходы на...

-

Позаказный метод калькулирования себестоимости Позаказный метод калькулирования себестоимости - метод, используемый при изготовлении уникальной или...

-

Организация учета затрат на производство продукции основана на следующих принципах: Неизменность принятой методологии учета затрат на производство и...

-

Нормативный метод учета затрат и калькулирования себестоимости считается одним из прогрессивных, внедрен на многих крупных отечественных предприятиях и...

-

Последовательность выполнения учетных процедур при директ-костинге представлена на рис. 10.6. В блоке 1 по дебету счетов Основного производства и...

-

Производственный учет в управлении формированием себестоимости продукции растениеводства Затраты на производство, их состав и сущность. Методы учета...

-

Основные понятия и классификация затрат на производство и калькулирование себестоимости Затрата производство себестоимость бухгалтерский Как известно,...

-

Введение - Учет и анализ себестоимости продукции предприятия

Основной задачей работы любого предприятия, компании, общества, фирмы является получение прибыли, без которой их дальнейшее функционирование невозможно....

-

Метод учета затрат по фактической и нормативной себестоимости - Методы учета затрат

Рис.1 "Классификация методов учета затрат и калькулирования" Независимо от множества объектов учета затраты можно исследовать двумя методами -...

-

Обособленного учета в составе расходов требуют затраты на рекламу продаваемой организацией продукции (работ, услуг). К ним относятся расходы на...

-

Переменные и постоянные издержки производства - Методология калькулирования себестоимости продукции

Переменные издержки производства Изменяются в своей общей сумме прямо пропорционально увеличению (уменьшению) объема производства. Постоянные издержки...

-

В нашей стране основными документами, которые используются при учете затрат, помимо основополагающих документов, таких как "План счетов и инструкция по...

-

По результатам анализа деятельности предприятия ТОО "SAPSAN Kost"я пришла к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет...

-

Введение - Учет затрат на производство и анализ себестоимости продукции

Определение себестоимости производства единицы продукции является одной из основных задач управленческого учета. Именно себестоимость единицы продукции...

-

Попередельный метод учета применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, при которой...

-

Процедуры контроля производственного процесса представляют особый интерес, поскольку ошибки в данных о производстве и запасах могут повлечь за собой...

-

Позаказный способ калькулирования себестоимости продукции получил свое название в связи с тем, что объектом калькулирования выступает производственный...

-

Учет затрат основного производства Для учета затрат на производство применяются счета подраздела 8110 "Основное производство", которые имеют разное...

-

ЗАКЛЮЧЕНИЕ - Учет затрат на производство и калькулирование себестоимости продукции

Успех развития любого предприятия не зависимо от сферы деятельности и формы собственности зависит от рационального управления издержками: контроля за их...

-

Метод директ-костинга может применяться в любых организациях различных отраслей для управления себестоимостью продукции. В результате его применения на...

-

Попередельный метод учета затрат - Методы учета затрат

Попередельный метод калькулирования применяется в отраслях с серийным и поточным производством, когда одинаковые изделия проходят в определенной...

Последовательность учета при позаказном методе - Методология калькулирования себестоимости продукции