Організаційно-методичне забезпечення аудиторської діяльності (на матеріалах аудиторських фірм західного регіону України)

Дисертацією є рукопис.

Робота виконана на кафедрі обліку та аудиту Ужгородського національного університету Міністерства освіти і науки України

Науковий керівник: Кандидат економічних наук, доцент Даньків Йосип Якимович, Ужгородський національний університет, завідувач кафедри обліку та аудиту

Офіційні опоненти: Доктор економічних наук, професор Рудницький Василь Степанович, Львівська комерційна академія, завідувач кафедри аудиту

Кандидат економічних наук, доцент Мельник Роман Олексійович, Тернопільський державний економічний університет доцент кафедри обліку і аудиту в інвестиційній сфері

Провідна установа: Київський національний економічний університет імені Вадима Гетьмана, кафедра аудиту, м. Київ

Захист відбудеться 26 жовтня 2006 р. о 14.00 годині на засіданні спеціалізованої вченої ради К 35.840.01 у Львівській комерційній академії за адресою: 79005, м. Львів, вул. Туган-Барановського, 10, ауд. 205.

З дисертацією можна ознайомитися у бібліотеці Львівської комерційної академії за адресою: 79005, м. Львів, вул. Туган-Барановського, 10.

Автореферат розісланий "21" вересня 2006 року.

Вчений секретар

Спеціалізованої вченої ради,

Кандидат економічних наук, доцент В. І. Блонська

Актуальність теми. Докорінна зміна організації виробництва, перехід до ринкової системи господарювання супроводжується розвитком і становленням адекватних форм контролю фінансово-господарської діяльності підприємств, у структурі яких важлива роль належить аудиту. Будучи складною економічною категорією, він, з одного боку, виступає організаційною формою фінансово-господарського контролю, а з іншого - одним із видів підприємницької діяльності, що базується на самостійній ініціативі та власному ризику з метою отримання прибутку.

В Україні ринок аудиторських послуг перебуває на стадії свого становлення. Як результат - на практиці має місце недооцінка можливостей аудиту, відсутність кваліфікованих кадрів, недосконала нормативно-правова база регулювання аудиторської діяльності, що зумовило великий інтерес вчених і практиків до його глибокого аналізу.

У працях А. А. Адамса, В. Д. Андрєєва, Е. А. Аренса, Н. П. Баришникова, М. Т. Білухи, Ф. Ф. Бутинця, А. М. Герасимовича, С. Ф. Голова, З. В. Гуцелюка, Ю. В. Данилевського, Й. Я. Даньківа, М. Я. Дем'яненка, Ф. Д. Дефліза, Г. Р. Дженніка, Н. І. Дорош, К. П. Дудки, В. М. Жука, С. Я. Зубілевич, М. В. Кужельного, А. М. Кузьмінського, Ю. А. Кузьмінського, Л. П. Кулаковської, М. Р. Лучка, Дж. К. Лоббека, В. Б. Моссаковського, В. М. О'Рейлі, М. Я. Остап'юка, О. А. Петрик, Дж. Робертсона, В. С. Рудницького, В. Я. Савченка, В. П. Суйця, А. А. Терехова, Б. Ф. Усача розкриваються різні аспекти суті аудиту та його складових елементів, а в працях Д. А. Ватне, С. І. Волкова, Г. М. Давидова, Е. Джіма, В. П. Завгороднього, Г. Корабельникова, Р. И. Криницького, К. Майка, Р. Ю. Овчарника, Б. Е. Одінцова, А. Н. Романова, П. Т. Саблука, Л. С. Шатковської піднімаються проблеми, комп'ютеризації аудиторського процесу та застосування експертних систем в аудиті, тощо. Але в усіх цих працях недостатньо сконцентрована увага на питаннях організаційно-методичного забезпечення аудиторської діяльності.

Незважаючи на зростання кількості досліджень і публікацій, присвячених цій проблемі, ще багато методичних та організаційних аспектів у повній мірі не знайшли наукового обгрунтування та не доведені до рівня практичного використання. Ці та інші моменти визначають актуальність теми, спрямування, мету, предмет, об'єкт, завдання та інструментарій дисертаційного дослідження.

Зв'язок роботи з науковими програмами, темами, планами. Тема дисертації є частиною науково-дослідних робіт Ужгородського національного університету "Ринкова трансформація економіки регіону", зокрема, виконання дослідницької теми "Організація і управління системою інноваційно-інвестиційного забезпечення стійкого еколого-економічного розвитку Карпатського регіону України" (наказ Міністерства освіти і науки України від 1 квітня 2003 р. №197).

Мета і завдання дослідження. Метою дисертаційної роботи є розробка теоретичних і практичних рекомендацій щодо удосконалення організаційно-методичного забезпечення аудиторської діяльності з урахуванням сучасного стану аудиту в Україні та міжнародного досвіду.

Досягнення поставленої мети обумовило вирішення таких завдань, як:

- - обгрунтувати підходи різних користувачів фінансової звітності щодо достовірності її даних та їх заінтересованості в аудиторських висновках; - з'ясувати суть аудиту як організаційної форми господарського контролю в умовах адаптації економіки України до ринкових методів господарювання, визначити проблеми організації аудиторської діяльності та здійснити їх науковий аналіз; - визначити концептуальні підходи до організаційно-методичного забезпечення аудиторської діяльності в умовах створення комп'ютерних інформаційних систем та виробити рекомендації щодо застосування програмних продуктів у процесі аудиту; - проаналізувати взаємозв'язок між аудиторськими процедурами та аудиторськими доказами; - з'ясувати можливості застосування експертних систем проведення аудиту; - проаналізувати сучасні підходи до оцінки аудиторського ризику і дати рекомендації щодо їх удосконалення.

Об'єктом дослідження є організаційно-методичне забезпечення аудиторської діяльності аудиторських фірм західного регіону України.

Предметом дослідження є теоретико-методичні та організаційні аспекти аудиторської діяльності. аудит процедура доказ експертний

Методи дослідження. Теоретико-методологічною базою дослідження є сучасна економічна теорія, дослідження українських та зарубіжних вчених з проблем системного підходу до організації та управління діяльністю аудиторських фірм, законодавчі та нормативні акти з питань регулювання аудиторської діяльності в умовах розбудови національної економіки.

У процесі дослідження застосовувалися методи групування, статистичних порівнянь, а також методи аналізу, синтезу, спостереження, узагальнення та графічного зображення даних.

Наукова новизна одержаних результатів полягає у розробці нових підходів до організаційно-методичного забезпечення аудиторської діяльності з позиції їх системного аналізу.

Основні результати проведеного дослідження, які становлять наукову новизну, характеризуються такими теоретичними і практичними положеннями:

Вперше:

- - запропоновано новий алгоритм оцінки ризику контролю на основі матричної форми його визначення та обгрунтована необхідність його застосування в аудиторських фірмах, що значно спрощує процедуру обчислення показника аудиторського ризику і збагачує теоретико-методичне забезпечення аудиту; - досліджено взаємозв'язок між аудиторськими процедурами і аудиторськими доказами у розрізі етапів аудиту, що на практиці дозволить аудитору самостійно визначити альтернативні методи отримання доказів; - з'ясовано особливості діяльності аудиторських фірм західного регіону України в умовах розвитку ринкових відносин та їх врахування у процесі планування аудиторських послуг;

Уточнено:

- - визначення аудиторського ризику, його об'єкту і суб'єкту; - процедури використання експертних систем проведення аудиту суб'єктів господарської діяльності та підходи до створення і вдосконалення автоматизованих інформаційних систем аудиту в Україні;

Отримали подальший розвиток:

- - обгрунтування підходів різних користувачів фінансової звітності щодо достовірності її даних та їх зацікавленості в аудиторських висновках; - дослідження переваг та недоліків різних типів аудиторських доказів при їх використанні для обгрунтування думки аудитора стосовно достовірності обліку та звітності клієнта; - пропозиції щодо організації аудиту в середовищі електронної обробки даних, що дозволить на більш високому рівні здійснювати аудиторські перевірки.

Практичне значення одержаних результатів полягає в реалізації отриманих методичних розробок і рекомендацій у практичній діяльності аудиторських фірм західного регіону України, зокрема Закарпатської, Львівської, Івано-Франківської та Тернопільської областей, з метою підвищення її ефективності.

Окремі результати дослідження і пропозиції щодо вдосконалення механізму організаційно-методичного забезпечення аудиторської діяльності впроваджені в практику діяльності аудиторських фірм ТОВ "Тер Аудит", м. Тернопіль (довідка № 1345 від 06.03.2006 р.), "УкрЗахідАудит", м. Львів (довідка № 17 від 15.03.2006 р.), ТОВ "Респект-Конфіденц", м. Ужгород (довідка № 3 від 29.03.2006 р.), Закарпатського територіального відділення Спілки аудиторів України (довідка № 186 від 24.03.2006 р.).

Основні теоретичні висновки й практичні рекомендації дисертанта використовуються у навчальному процесі Ужгородського національного університету при викладанні дисциплін "Аудит" та "Організація і методика аудиту" ( довідка № 01-10/439 від 28.03.2006 р.).

Особистий внесок здобувача полягає в обгрунтуванні наукових принципів організаційно-методичного забезпечення діяльності аудиторських фірм, визначення аудиту як виду підприємницької діяльності, що розглядається з позиції системного аналізу, у центрі якого аудиторська фірма (служба), діяльність якої базується на основі законів і правил сучасного менеджменту.

Апробація результатів дисертаційного дослідження. Основні положення і результати дослідження одержані на матеріалах підприємств недержавних форм власності західного регіону України, розкриті в наукових публікаціях дисертанта і доповідалися на щорічних підсумкових наукових конференціях професорсько-викладацького складу Ужгородського національного університету (Ужгород, 2001-2006 роки) та другій Всеукраїнській науково-практичній конференції "Бухгалтерський облік та фінансова звітність як інструменти контролю" (Дніпропетровськ, березень 2004 р.).

Публікації. За результатами дослідження опубліковано 10 наукових праць загальним обсягом 3,5 друкованих аркушів, всі у фахових виданнях.

Обсяг і структура дисертації. Дисертація складається зі вступу, трьох розділів, висновків, списку використаних джерел та додатків. Обсяг роботи становить 198 сторінок друкованого тексту, включаючи 38 таблиць на 20 сторінках, 25 рисунків на 12 сторінках, список використаних джерел зі 193 найменувань на 15 сторінках. Дисертація містить 14 додатків, що займають 18 сторінок.

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ

У вступі обгрунтовано актуальність теми, визначено мету, завдання, об'єкт, предмет та методи дослідження, відображено наукову новизну одержаних результатів, їх практичне значення. У першому розділі - "Проблемні аспекти організації аудиторської діяльності" - аудит як організаційна форма господарського контролю розглядається через призму розвитку ринкових відносин в Україні і більш чіткого вираження економічних інтересів господарюючих суб'єктів. Ринкова економіка вимагає створення відповідного ефективного механізму управління економічними процесами, включаючи його найбільш суттєву функцію - облікову. Облік, що був другорядним, підпорядкованим і повністю контрольованим державою в умовах державного регулювання економіки, стає більш самостійним і займає достойне місце в системі управління. В цих умовах постійно зростають вимоги до підвищення рівня достовірності звітної інформації, одержаної з допомогою бухгалтерського обліку, для оптимізації інтересів її користувачів - інвесторів, власників та підприємців з метою одержання максимальної вигоди. Усі користувачі інформації заінтересовані в одержанні повної, правдивої та неупередженої звітної інформації, достовірність якої підтверджується аудиторським висновком.

По суті, трактування достовірності, повноти та об'єктивності визначається вимогами до бухгалтерської інформації. В наших реаліях це поняття набуло особливого значення з розвитком аудиту та прийняттям Закону України "Про аудиторську діяльність". Хоча закон не містить прямої інтерпретації поняття достовірності, однак певною мірою з його змісту (статті 4, 7, 8) можна зробити висновок, що достовірною визнається лише та інформація, яка одночасно задовольняє таким вимогам: відповідає діючим правилам ведення бухгалтерського обліку та складання звітності. За межі достовірності в законі винесена умова відсутності порушень законодавства та нормативних актів (статті 5, 7, 11). З цього можна зробити висновок, що законодавець передбачає обов'язкове дотримання цієї умови для підтвердження достовірності звітності.

У дисертації обгрунтовано, що у суспільстві назріла об'єктивна необхідність незалежного професійного контролю за діяльністю господарюючих суб'єктів і їх результатами. Нагального вирішення цього завдання вимагає і жорстка конкуренція між вітчизняними аудиторськими фірмами, а також між вітчизняними і зарубіжними аудиторськими фірмами.

Незважаючи на недосконалість законодавчого забезпечення аудиту в Україні поступово накопичувався досвід роботи аудиторських фірм, число яких за цей період значно зросло.

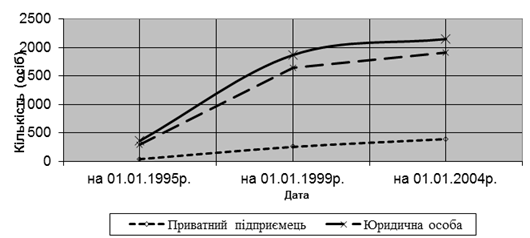

За даними статистики з 01.01.1995 року по 01.01.2004 року кількість суб'єктів аудиту зросла в 4,8 рази (рис 1).

Рис. 1 Динаміка кількості суб'єктів аудиту в Україні

При цьому кількість приватних підприємців-аудиторів зросла в 10 разів. Зростанню приватного підприємництва в сфері аудиту, як і в інших секторах економіки, сприяло поширення спрощеної системи оподаткування, а також простота і мобільність у роботі.

Дисертантом досліджені проблеми організації аудиторської діяльності в Україні і доведена взаємозалежність між структурою аудиторських послуг, що надаються, та організаційно-правовою формою суб'єктів аудиту. Із розвитком аудиту в Україні зростає і набір послуг, що надаються аудиторами. Основними видами послуг за результатами проведеного дослідження є такі: підтвердження фінансової звітності і перевірка податкової звітності, яка стала основним предметом аудиту починаючи з 1997 року; аудиторські консультації; операційні перевірки.

Результати дослідження показали, що найбільшу питому вагу серед всіх видів послуг займає підтвердження звітності: для приватних підприємців - 40%, для всіх інших аудиторських фірм - 32% у загальному обсязі послуг, що надаються. У роботі доведено, що хоча ринок аудиторських послуг зростає, проте відсутність належної підтримки з боку професійних організацій і держави призводить до того, що на сьогоднішній день значна частина сертифікованих аудиторів працює не за фахом. Чимало підприємств у формі ЗАТ, ВАТ, ТОВ, СП бажають бачити аудиторів своїми постійними партнерами або помічниками-консультантами. Однак не кожна аудиторська фірма насмілиться відстоювати інтереси клієнта в суді, оскільки не завжди має відповідну юридичну підтримку.

Дисертантом доведено, що основною проблемою управління аудиторською діяльністю в Україні на сучасному етапі є його перебудова, наведення порядку у всьому "аудиторському господарстві". Наголошується на необхідності консолідації зусиль з метою відміни постанови Верховної Ради України від 21.03.96 № 110, яка призупинила обов'язковий аудит для більшості суб'єктів господарювання.

Україна сьогодні переживає етап становлення ринкової економіки, що його пройшли сучасні розвинені країни сімдесят років тому. Саме тоді, в першій половині ХХ століття уряди США, Великобританії, Німеччини та інших західних країн зрозуміли необхідність і користь аудиту. Досвід провідних західних країн, а також Росії нам би значно прислужився. Організацію регулювання аудиторської діяльності в Україні, виходячи з уже історично закладених основ, доцільно сформувати за схемою, відображеною на рис.2.

З рис.2, зокрема, видно, що в середовищі аудиту повинні взаємодіяти всі три елементи регулятивної системи: держава, громадські професійні організації і суб'єкти аудиту. При цьому зв'язок з державою носить вертикальний характер, а зв'язок між громадськими організаціями і практикуючими аудиторами - горизонтальний. При цьому інформаційні потоки між громадськими організаціями і державою повинні бути оберненими, тобто, приймаючи рішення чи законодавчий документ, державним органам слід проконсультуватися з кваліфікованими фахівцями - представниками САУ, АПУ, ФПБАУ. Всі інші горизонтальні зв'язки досконало обговорені і передбачені в статутах професійних організацій аудиторів, їх тільки потрібно використовувати.

Сучасна організація системи управління аудиторською діяльністю тісно пов'язана з інформаційними комп'ютерними технологіями. Завдяки цьому зростає рівень автоматизації облікового процесу на підприємствах і, відповідно, підвищується вплив комп'ютеризованої системи бухгалтерського обліку на достовірність і повноту, формування даних бухгалтерського обліку і показників звітності, що підлягають аудиторській перевірці. Використання при цьому спеціалізованих програмних засобів дозволило б підвищити ефективність аудиторських перевірок, поліпшити якість обслуговування клієнтів і розширити перелік наданих послуг.

Рис. 2 Структура середовища функціонування професійного аудиту

З урахуванням світового досвіду і власного, набутого в області використання програмних засобів в аудиті, дисертантом обгрунтований тісний взаємозв'язок сучасного аудиту й інформаційних технологій. У роботі сформульовані чотири основні напрями використання інформаційних рішень в галузі автоматизації аудиту: програмні засоби загального призначення, системи підтримки прийняття рішень, експертні системи, спеціальні аудиторські програмні засоби. Показані переваги, що надає використання цих програмних засобів аудиторам. Сформульовано висновок про те, що основний напрямок створення автоматизованої інформаційної системи (АІС) аудиту в Україні - спеціальні програмні засоби підтримки аудиторських процедур.

В якості розвитку і вдосконалення програмного середовища, в т. ч. вдосконалення стандартних програмних засобів управління базами даних, дисертантом запропоновано створення зовнішніх програмних "оболонок", тобто програмних надбудов, які на основі декларативного підходу забезпечують автоматизацію виконання логічних функцій аудиту.

У другому розділі - "Організаційно-методичні основи аудиторської діяльності"-- дисертантом дана загальна характеристика аудиторського процесу, його складових ланок, окреслено взаємозв'язок між організацією проведення аудиту та розвитком методичних прийомів аудиту, представлено концепцію аудиторського ризику та його значення в аудиторській практиці.

У роботі розкрито зміст аудиторського процесу в діяльності аудиторських фірм, для якого характерні не лише певні стадії (етапи) виконання, але, і певні засоби виробництва. Стосовно процесу аудиту засобом праці є методичні прийоми останнього. Предмет праці - це те, на що спрямовані дії аудитора. Залежно від того, яку роботу виконує аудитор (аудиторська фірма), - перевірка достовірності фінансової звітності, надання суб'єктам господарської діяльності різного виду послуг - і змінюватиметься об'єкт аудиту. Таким чином, об'єкти аудиту виступають у ролі предметів праці в процесі аудиторської перевірки. Отже, елементами процесу аудиту є методичні прийоми, дії аудитора, об'єкти аудиту. Дія аудитора за допомогою певних методичних прийомів на об'єкт перевірки характеризує аудиторські процедури. Саме через них здійснюється цілісний аудиторський процес.

Результати проведеного дослідження розвитку методичних прийомів аудиту фінансової звітності дозволили формалізувати етапи процесу аудиту - від призначення аудитора до складання аудиторського висновку та визначити взаємозв'язки між етапами аудиту, аудиторськими процедурами і аудиторськими доказами в аудиті фінансової звітності, що в наступному дозволить розробити методику аудиту у відповідності з ними.

Проаналізувавши методи аудиторської перевірки в дисертації прийшли до висновку, що найбільш ефективним є використання вибіркового методу перевірки фінансової звітності. При цьому доцільність проведення тестування на різних етапах перевірки і використання різних видів вибірок та комбінацій тестів є передумовою підвищення ефективності вітчизняного аудиту.

Аудиторська діяльність виступає підприємницькою діяльністю, а це означає що їй притаманний аудиторський ризик. Зменшення рівня аудиторського ризику дає можливість знизити рівень підприємницького та інформаційного ризику. Аудиторський ризик є невід'ємною складовою частиною теорії аудиту. На основі аналізу економічної літератури запропоновано авторське його визначення. Аудиторський ризик - ймовірність того, що бухгалтерська звітність господарського суб'єкта може містити невиявлені суттєві помилки чи перекручення дійсності після підтвердження її достовірності аудитором. Важливе теоретичне і практичне значення для більш повного пізнання аудиторського ризику відіграє науково - обгрунтоване розмежування його об'єкту та суб'єкту, що недостатньо розкривається в наукових джерелах. Вважаємо, що об'єктом аудиторського ризику виступають суттєві помилки та перекручення у фінансовій звітності підприємств, а суб'єктом - аудитори, аудиторські фірми, які перевіряють фінансову звітність і зацікавленні у його зниженні.

На думку автора зменшення величини властивого ризику та ризику контролю дає можливість знизити ризик невиявлення помилок. Рівень ризику невиявлення помилок дозволяє регулювати обсяг вибірки і глибину дослідження. Правильний розрахунок і оцінка аудиторського ризику дозволяє акцентувати увагу на основних зонах ризику і підвищує якість роботи аудитора.

Важливим питанням, що досліджується дисертантом в роботі, є розробка рекомендацій щодо удосконалення методики аудиту в середовищі комп'ютерних інформаційних систем (КІС). Автор вважає, що середовище КІС існує у випадках, коли для обробки фінансової інформації на підприємствах використовуються комп'ютери будь-якого типу незалежно від того, кому належить ця обчислювальна техніка - самому підприємству або третій стороні. КІС може суттєво впливати на процедури, які використовуються в діяльності аудиторських фірм при вивченні й оцінці системи обліку та внутрішнього контролю, а також на зміст, час проведення та обсяг аудиторських процедур. Методика (техніка) аудиту у середовищі КІС є сукупністю аудиторських комп'ютерних засобів (АКЗ), з допомогою яких проводиться вивчення і оцінка об'єктів дослідження. Під АКЗ автор розуміє спеціальне технічне, математичне, програмне та інформаційне забезпечення, призначене для здійснення процедур зовнішнього контролю в середовищі КІС, що виступає як універсальний інструментарій аудитора, і використовується ним залежно від стану і характеристик конкретних об'єктів аудиту.

Дослідження ринку програмного забезпечення в Україні показало, що сьогодні практично відсутні серйозні спеціальні розробки в галузі аудиту. Окремі аудиторські фірми використовують в практичній діяльності пакети прикладних програм (ППП) загального призначення, а для проведення перевірок в середовищі КІС застосовують ручні прийоми контролю. На думку автора, в Україні склалась досить непроста ситуація, коли власного досвіду в розробці і використанні комп'ютерних методик зовнішнього контролю (ревізійного, аудиторського, податкового тощо) практично не існує, а зарубіжний досвід не може використовуватись повною мірою, оскільки існують відмінності в обліку, фінансовій і податковій сферах, законодавстві. Така ситуація негативно позначається на якості роботи вітчизняних аудиторських фірм.

Дисертантом обгрунтовані основні принципи забезпечення ефективності аудиту в середовищі КІС: високий рівень компетентності і професійної майстерності персоналу аудиторських фірм; дотримання вимог щодо відповідальності аудитора за якісне проведення перевірки в умовах КІС; організація і планування аудиторських процедур із допомогою комп'ютерів; забезпечення автоматизованої системи обліку та внутрішнього контролю; отримання достатніх і надійних доказів у середовищі КІС.

Розглянуті проблеми організаційного забезпечення аудиторської діяльності в середовищі КІС можуть бути вирішені лише в умовах комплексної розробки напрямів і реальних шляхів автоматизації аудиторської діяльності, процедур і прийомів здійснення перевірки з допомогою комп'ютерної техніки, а також вивчення результатів наукових і практичних досліджень зарубіжних та вітчизняних аудиторських фірм.

У розділі 3 - "Удосконалення організації проведення аудиту"-- обгрунтовуються нові підходи до удосконалення організації проведення аудиту, зокрема щодо проблеми аудиторського ризику, його виміру і оцінки та застосування експертних систем при проведенні аудиту.

На основі проведених досліджень підтверджено, що оцінка ризику аудитора є однією з основоположних умов ефективної діяльності аудиторської фірми. Аудиторський ризик має дві сторони, які необхідно враховувати при оцінці ризику: перша - ризик здійснення помилки або зловживання з боку клієнта; друга - ризик здійснення помилки аудитором.

У роботі пропонується проводити оцінку аудиторського ризику в три етапи: перший етап - попередня оцінка ризику - проводиться на стадії ознайомлення з діяльністю клієнта; аудитор встановлює прийнятний розмір ризику (ПАР в західній практиці коливається в межах 5% або 10%); другий етап - вивірення оцінки протягом аудиту: вперше - після ознайомлення з системами контролю і бухгалтерського обліку клієнта, вдруге - після проведення тестування системи контролю, втретє - після проведення детальних тестів і аналітичних процедур, якщо потрібно; третій етап - кінцева оцінка ризику - за результатами проведеної перевірки і огляду подальших подій аудитор визначає відхилення від ПАР.

Проведені дослідження дозволили визначити аудиторський ризик як результат дії сукупності факторів. У зв'язку з цим у дисертації запропоновано матричну форму оцінки аудиторського ризику в цілому та по елементах - притаманний ризик, ризик невиявлення та ризик контролю. Для цього всі фактори пропонуємо поділити на дві групи на основі взаємозв'язку між ними: до першої групи віднесемо ті, аналіз яких проводиться в першу чергу (характер бізнесу, структура підприємства і тенденції його розвитку), до другої - всі інші. Взаємозв'язок між ними представлено у таблицях 1 і 2 відповідно. Як видно з даних цих таблиць, фактори мають різну значимість, тому спочатку аналізується ризик за групами факторів, а потім складається матриця. Причому, аналізуючи за групами, враховують тільки два граничних значення ризику: високий або низький, оскільки введення поняття середнього ризику на цьому етапі значно ускладнить наступні розрахунки, що неприпустимо для вітчизняного аудиту.

Таблиця 1

Оцінка притаманного ризику за першою групою факторів

|

Попередньо оцінений притаманний ризик по кожному чиннику |

Узагальнений рівень притаманного ризику | ||

|

Характер бізнесу |

Структура бізнесу |

Тенденції бізнесу | |

|

Високий |

Високий |

Високий |

Високий |

|

Високий |

Високий |

Низький |

Високий |

|

Високий |

Низький |

Низький |

Високий |

|

Низький |

Низький |

Низький |

Низький |

|

Низький |

Низький |

Високий |

Низький * |

|

Низький |

Високий |

Низький |

Низький |

|

Низький |

Високий |

Високий |

Високий |

|

* - у цьому випадку краще визначити ризик як середній |

Таблиця 2

Оцінка притаманного ризику за другою групою факторів

|

Попередньо оцінений притаманний ризик по кожному чиннику |

Узагальнений рівень притаманного ризику | |

|

Власники |

Партнери | |

|

Високий |

Високий |

Високий |

|

Високий |

Низький |

Високий |

|

Низький |

Високий |

Низький |

|

Низький |

Низький |

Низький |

Наведені в таблицях 1, 2 оцінки розроблені для умов України, тому практично завжди притаманний ризик необхідно оцінювати як високий. На основі узагальнення попередніх оцінок за групами факторів, складено матрицю оцінки ризику, представлену в таблиці 3.

Для умов України необхідно врахувати і такий чинник зовнішнього ризику, як зміни в законодавстві. Його вплив визначено у вигляді коефіцієнта, який збільшує притаманний ризик.

Таблиця 3

Матриця попередньої оцінки загального притаманного ризику

|

Розмір ризику за другою групою факторів | |||

|

Високий |

Низький | ||

|

Розмір ризику за першою групою факторів |

Високий |

Високий |

Високий |

|

Низький |

Середній |

Низький |

Примітка: заштриховані клітинки відносяться до загального розміру притаманного ризику за попередньою оцінкою.

Наступним кроком є попередня оцінка розміру ризику контролю (РК). Під "попередньою оцінкою ризику контролю" мається на увазі не попереднє уявлення аудитора, яке він отримує після розуміння системи контролю, а саме якісну оцінку, яка здійснюється для наступного планування тестів.

На етапі оцінки аналізуються результати спостереження за системою внутрішнього контролю клієнта. Основні процедури, які використовуються при цьому - опитування і спостереження. За результатами опитувань і спостережень визначається попередня оцінка ризику контролю, яку пропонується здійснювати за допомогою матриці (табл. 4).

Таблиця 4

Матриця попередньої оцінки ризику контролю

|

Система бухгалтерського обліку | |||

|

Задовільна |

Незадовільна | ||

|

Система внутрішнього контролю |

Ефективна |

Низький |

Середній |

|

Неефективна |

Високий |

Високий * |

Примітки: * - наближений до максимального, заштриховані клітинки відносяться до оцінки РК за попереднім розумінням систем контролю і обліку.

Для оцінки ризику невиявлення можна використовувати матрицю оцінки, представлену в міжнародних стандартах аудиту - МСА 400, скоригувавши її відповідно до сучасних умов вітчизняної практики аудиту (табл. 5)

Таблиця 5

Матриця оцінки ризику невиявлення залежно від розміру притаманного ризику і ризику контролю

|

Оцінка ризику контролю | ||||

|

Високий |

Середній |

Низький | ||

|

Оцінка Притаманного ризику |

Високий |

Низький |

Низький |

Низький |

|

Середній |

Низький |

Середній |

Середній | |

|

Низький |

Низький |

Середній |

Високий |

Примітка: заштриховані клітинки відносяться до ризику невиявлення.

Після оцінки всіх елементів аудиторського ризику його кінцеву оцінку можна подати у вигляді багатофакторної моделі (алгоритму):

АР = f (К1,К2,К3,...,КN) (1)

Де

АР - аудиторський ризик;

К - коефіцієнт впливу всіх елементів ризику;

N - кількість врахованих при оцінці елементів.

При цьому якісний вимір кожного елемента аудиторського ризику рекомендується перевести в його відсоткове значення.

Встановлений за формулою (1) рівень АР порівнюється з ПАР. Якщо відхилення суттєве, проводиться повторне тестування, зі збільшенням кількості тестів, або надається модифікований висновок. Якщо АР не можна знизити до рівня ПАР, на наш погляд, краще відмовитись від надання висновку.

Планування аналітичних процедур і детальних тестів відбувається на стадії розробки програми аудиту. Програма розробляється, виходячи з обраної аудитором загальної стратегії. В західній практиці для вибору аудиторських процедур використовують АВС-матрицю, в якій процедури А - аналітичні процедури; процедури В - "основні процедури" - домінують аналітичні процедури при незначній частині детальних тестів; процедури С - "вичерпні" - домінують детальні тести. Застосовуючи цю матрицю відповідно до обраного нами напряму аудиту, за формами звітності використання процедур можна класифікувати у спосіб, що наведено у табл. 6.

Таблиця 6

АВС-матриця аудиторської стратегії

|

Форми звітності АВС підхід |

Баланс |

Звіт про прибутки і збитки |

|

А* |

Аналітичні процедури |

Аналітичні процедури |

|

В |

Детальна перевірка |

Аналітичні процедури |

|

С |

Детальна перевірка |

Детальна перевірка |

Примітка: * лише аналітичних процедур недостатньо, їх слід доповнити хоча б мінімальною кількістю перевірок на суттєвість.

На погляд автора, цей підхід є дещо обмеженим. По-перше, при розробці загальної стратегії аудиту і вибору конкретних аудиторських процедур необхідно враховувати не тільки форми звітності, а й етапи аудиту, оскільки на кожному етапі існує різна необхідність в процедурах. По-друге, при плануванні аудиту необхідно враховувати фактор часу, тобто коли найкраще застосовувати ті чи інші процедури. Так, процедури А можуть бути виконані в будь-який час фінансового року, що перевіряється; процедури В - за три місяці до закінчення року; процедури С - в кінці року. По-третє, загальна стратегія аудиту повинна враховувати вибір стратегії для кожного класу операцій або бухгалтерських рахунків, що, в свою чергу, залежить від думки аудитора про ефективність побудови і функціонування відповідних процедур контролю і від визначення того, що є найбільш ефективним для перевірки того чи іншого класу операцій або сальдо рахунків: тести контрольних моментів, детальні тести або аналітичні процедури.

При розробці аудиторської стратегії оцінюються ризики і суттєвість, що відображається в програмі.

При розробці загальної стратегії аудиту і виборі конкретних аудиторських процедур необхідно враховувати не тільки форми звітності, а й етапи аудиту. Пропонується схема розробки програми аудиту, представлена на рис. 3. У цій схемі процедури D - тільки аналітичні процедури, а АВС-матриця - це методика аудиту, яка відповідає масштабу і часовим обмеженням незалежних аудиторських процедур для оцінки притаманного ризику і ризику контролю. У матриці процедури А - це переважна частина аналітичних процедур при незначній кількості детальних тестів, процедури В - це переважна частина детальних тестів при незначній кількості аналітичних процедур, процедури С - це тільки детальні тести.

------

Рис. 3 Схема впливу обраної стратегії аудиту на програми аудиту

Зміст схеми на рис.3 та наведеної в дисертації АВС-матриці можна пояснити таким чином: для розробки плану і програми аудиту необхідно отримати уявлення про процедури контролю, які застосовуються на підприємстві клієнта, тому попередня оцінка ризику контролю робиться в першу чергу. Ризик контролю повинен бути прийнятим як високий, якщо аудитор не планує в подальшому використовувати тести контролю. Звідси при розробці програми аудитор повинен, якщо це можливо при існуючій на підприємстві клієнта системі внутрішнього контролю, встановлювати ризик контролю меншим за максимальний (високий) - низьким або середнім.

Ризик контролю пов'язаний з притаманним ризиком, тому їх не можна оцінювати окремо один від другого. Для вибору аудиторських процедур залежно від оцінки цих ризиків і розробляється АВС-матриця. Оцінка притаманного ризику відбувається на рівні аналізу фінансової звітності, тобто при розробці програми аудитор співвідносить притаманний ризик з суттєвими статтями звітності (сальдо рахунків і класами операцій) на рівні тверджень (параметрів фінансової звітності). На цьому ж рівні проводиться і остаточна оцінка ризику контролю, як це було представлено вище. Таким чином, АВС-матриця оперує двома чинниками: притаманний ризик і ризик контролю.

Схема на рис. 3 ілюструє чотири можливі варіанти поєднання умов, з урахуванням яких складається програма аудиту і обирається відповідний варіант поєднання аудиторських процедур (перші три варіанти цих умов повинні бути враховані при складанні матриці стратегії):

Ризик контролю високий, а притаманний ризик низький.

Ризик контролю високий і притаманний ризик високий.

Ризик контролю низький, а притаманний ризик високий.

Ризик контролю і притаманний ризик низькі.

При четвертому варіанті ризик невиявлення, який є зворотним до ризику контролю і притаманного ризику, буде прийнятий як високий, що означає невеликий обсяг перевірки, який обмежується аналітичними процедурами. На практиці це малоймовірний варіант аудиту в цілому для звітності. Але, на наш погляд, його доцільно використовувати при перевірці несуттєвих статей звітності.

В сучасних умовах адаптування економіки України до ринкових умов господарювання та застосування міжнародних стандартів аудиту у якості національних з особливою гостротою постає проблема визначення вибірки. Теоретичною основою вибіркової перевірки є закон великих чисел і теорія ймовірності, згідно з якими відмінності між аналогічними характеристиками генеральної та вибіркової сукупності можна зменшити за допомогою збільшення обсягу вибірки. Вірогідна оцінка досліджуваної сукупності за результатами вибіркової перевірки можлива за таких умов: 1) кількість відібраних одиниць для вибірки повинна бути досить великою; 2) відбір одиниць для вибіркової перевірки повинен бути таким, щоб кожна одиниця сукупності мала однакову можливість потрапити у вибірку. Якість отриманої вибірки і точність зробленого аудиторського висновку залежать від того, наскільки правильно використовують способи і прийоми вибіркової перевірки.

На основі проведеного дослідження зроблено висновок, що вибіркова перевірка є одним із основних методів аудиту. Вона допомагає отримати необхідні результати з меншими витратами часу і коштів, тобто є ефективнішою порівняно з суцільною перевіркою, а також дає змогу швидше підбивати підсумки і робити відповідні висновки. Для того, щоб отримані висновки відображали всі основні властивості генеральної сукупності, вибірка повинна бути репрезентативною. При побудові аудиторської вибірки аудитору слід обов'язково врахувати мету проведення аудиту та обсяг вибірки. Незважаючи на важливість останньої, аудитор повинен велику увагу приділити її доцільності. Саме він вирішує доцільність вибіркового спостереження. Особливу увагу необхідно приділити оцінці рівня ризику аудиторської вибірки, який значною мірою впливає на рівень загального аудиторського ризику.

У роботі значну увагу звернуто на дослідження проблем розробки спеціальних програмних систем, які використовуються у своїй предметній сфері. Ці програми дістали назву експертних систем. Особи, які займаються аудитом з допомогою комп'ютерів, вважають, що експертні системи є ефективним інструментом аудиту. Це пояснюється тим, що вони беруть на себе рутинну роботу зі збору аудиторської інформації, необхідної для аудиторського висновку.

Базовими компонентами експертної системи в аудиті є інформаційна база і механізм видачі рекомендацій аудиторові. Інформаційна база містить певну інформацію, що використовується при складанні аудиторського висновку і допомагає аудиторові досягти поставленої мети. Другим компонентом є механізм видачі рекомендацій користувачеві - комп'ютерна програма, яка генерує і видає поради аудитору. Цей механізм містить відповіді користувачів на питання згідно з правилами, зазначеними у базі даних, для формування і видачі рекомендацій, які потрібні аудитору при складанні висновку.

Елементами планування аудиту є: оцінка аудиторського ризику, визначення даних для проведення аудиту, здійснення аналітичних процедур.

У дисертації обгрунтовані основні вимоги до використання експертних систем в аудиті: підтвердження мети аудиту та основних його елементів; використання аудитором експертних систем можливе як у випадку ведення бухгалтерського обліку економічним суб'єктом вручну, так і при використанні засобів автоматизації бухгалтерського обліку (персональних комп'ютерів); основний напрям використання зазначених систем при аудиті - організація аудиту як послідовності виконуваних аудиторських процедур з метою підвищення його ефективності при взаємодії людини з комп'ютером; постійна робота з освоєння нових інформаційних технологій автоматизації аудиторської діяльності.

ВИСНОВКИ

Результатом дисертаційного дослідження є теоретичне узагальнення та методичні рекомендації щодо удосконалення організаційно-методичного забезпечення діяльності аудиторської фірми, поліпшення інформаційного забезпечення аудиторської діяльності на базі застосування найновіших досягнень у галузі комп'ютерних технологій та оцінки величини аудиторського ризику. Дослідження актуальних проблем організаційно-методичного та інформаційного забезпечення діяльності аудиторської фірми дозволило сформулювати такі висновки:

- 1. В умовах розширення числа користувачів облікової інформації посилюється необхідність встановлення якісного контролю за достовірністю фінансової (бухгалтерської) звітності, від ступеня якої буде залежати ефективність рішень, що приймаються. Роль аудиторського контролю в умовах становлення ринкової економіки сформульована з позиції: самого підприємства, що піддається аудиту; кінцевих користувачів аудиторського висновку (інвесторів, кредиторів, контрагентів і т. д. даного підприємства); бюджету і держави в цілому. 2. Основними складовими компонентами, що забезпечують якість аудиторської діяльності, є: інформаційне забезпечення аудиторів; їх кваліфікаційна підтримка; страхування аудиторського ризику; забезпечення юридичного статусу аудитора. Встановлено, що сьогодні залишається актуальним питання підвищення рівня кваліфікації аудиторів, страхування аудиторського ризику, підвищення юридичного статусу аудиторів, розширення сфери їх послуг. 3. Дослідженням виявлено тісний взаємозв'язок сучасного аудиту та інформаційних технологій. У роботі сформульовані чотири основні напрями використання інформаційних рішень в галузі автоматизації аудиту: програмні засоби загального призначення; системи підтримки прийняття рішень; експертні системи; спеціальні аудиторські програмні засоби. Сформульовані переваги, що надаються цими програмними засобами аудиторам. Зроблено висновок про те, що основний напрям створення АІС аудиту в Україні - спеціальні програмні засоби підтримки аудиторських процедур. 4. Результати проведеного дослідження розвитку методичних прийомів аудиту фінансової звітності дозволили формалізувати етапи процесу аудиту - від призначення аудитора до складання аудиторського висновку та визначити взаємозв'язки між етапами аудиту, аудиторськими процедурами і аудиторськими доказами в аудиті фінансової звітності, що в наступному дозволить розробити більш ефективну методику аудиту у відповідності до них. 5. На основі аналізу економічної літератури запропоновано авторське визначення аудиторського ризику. Аудиторський ризик - ймовірність того, що бухгалтерська звітність господарського суб'єкта може містити невиявлені суттєві помилки чи перекручення дійсності після підтвердження її достовірності аудитором. Важливе теоретичне і практичне значення для більш повного пізнання аудиторського ризику відіграє науково - обгрунтоване розмежування його об'єкту та суб'єкту, що недостатньо розкривається в наукових джерелах. Вважаємо, що об'єктом аудиторського ризику виступають суттєві помилки та перекручення у фінансовій звітності підприємств, а суб'єктом - аудитори, аудиторські фірми, які перевіряють фінансову звітність і зацікавлені у його зниженні. 6. Від видів аудиторських послуг залежать зміст і характер інформаційного забезпечення; в умовах системного і ризико-орієнтованого аудиту доцільно широко використовувати такі джерела інформації, як система внутрішнього контролю, оцінка аудиторського ризику, сфера управління, матеріали зовнішнього контролю тощо. 7. В сучасному аудиті поширення набуло застосування комп'ютерних методик. У зв'язку з цим комп'ютеризацію аудиторської діяльності доцільно здійснювати за такими напрямами: розробка ефективних методик аудиту в середовищі комп'ютерних інформаційних систем (КІС), враховуючи наявність вітчизняної нормативної бази, діючої практики бухгалтерського обліку та інші фактори; розробка аудиторських комп'ютерних засобів, які включають в себе спеціальне технічне, математичне, програмне, інформаційне та лінгвістичне забезпечення. 8. Встановлено, що в практиці аудиту не існує єдиних рекомендацій щодо оцінки аудиторського ризику. Аудиторські компанії розробляють методику його виміру самостійно, і вона становить їх комерційну таємницю. В роботі запропоновано застосовувати методику оцінки аудиторського ризику, в основі якої лежить наведена нижче концепція: розмір аудиторського ризику знаходиться в оберненій залежності від граничної величини помилки, яку може пропустити аудитор у звітності підприємства без загрози продовженню своєї діяльності при вирішенні можливої справи в суді по обвинуваченню клієнта або іншого користувача звітності. 9. При оцінці аудиторського ризику (АР) найбільш доцільно використовувати методики, які включають три кроки: 1) визначення АР на високому рівні; 2) встановлення прийнятного розміру ризику (ПАР) на рівні 10%; 3) зменшення АР до значення ПАР за допомогою маніпулювання розміром прийнятного ризику (ПР), ризику контролю (РК) і ризику невиявлення (РН). 10. Для оцінки ефективності системи внутрішнього контролю (СВК) слід використовувати комплексний підхід до її оцінки. Він, по-перше, дозволяє скоротити час тестування СВК, по-друге, підвищує ефективність аудиту, забезпечуючи отримання достатніх доказів. В основі цього підходу лежить припущення: "Про ефективність СВК підприємства клієнта свідчить ступінь досягнення контрольними процедурами клієнта поставлених завдань". 11. Аудиторський ризик - це результат дій сукупності факторів. У зв'язку з цим у роботі запропоновано методику оцінки аудиторського ризику в цілому та за елементами - притаманний ризик, ризик невиявлення та ризик контролю. Для застосування в аудиторській практиці розроблено та запропоновано: алгоритм та матрицю оцінки притаманного ризику; методику оцінки ризику контролю та матричну форму його визначення. 12. Вимір та оцінка аудиторського ризику тісно пов'язані із вибором стратегії аудиту. Встановлено, що в практиці зарубіжного аудиту при виборі його стратегії використовують два підходи до проведення перевірки фінансової звітності: аудит за циклами та перевірка за статтями фінансової звітності. З'ясовано причини застосування в Україні переважно другого підходу: по-перше, перевірка за статтями звітності найбільш прив'язана до самої звітності і може бути легко проконтрольована; по-друге, цей підхід є більш важливим для аудиторів України (з минулого досвіду ревізії). 13. Запропоновано схему розробки програми аудиту на основі застосування АВС - матриці. При цьому АВС-матриця - це, по-перше, методика аудиту, яка відповідає масштабу і часовим обмеженням незалежних аудиторських процедур для оцінки притаманного ризику і ризику контролю; по-друге, в цій матриці процедури А - це переважна частина аналітичних процедур при незначній кількості детальних тестів, процедури В - це переважна частина детальних тестів при незначній кількості аналітичних процедур, процедури С - це тільки детальні тести. 14. У процесі діяльності аудитор повинен приділити велику увагу доцільності застосування вибіркового методу дослідження, особливо - оцінці рівня ризику аудиторської вибірки, який значною мірою впливає на рівень загального аудиторського ризику. Рівень аудиторського ризику залежить від рівня ризику невиявлення помилок. Тому для одержання вірогідних даних вибірка повинна достатньо точно відображати основні характеристики генеральної сукупності. 15. Комп'ютеризація аудиту започаткувала виникнення експертних систем в аудиті - впровадження комп'ютерних програм, включаючи оригінальну техніку програмування для забезпечення обробки аудиторської інформації аудитором. Дослідженням встановлено, що ринок експертних систем (програмних комплексів аудиту) на сьогоднішній день є ще недостатньо розвинутим. Аудиторські фірми здебільшого користуються прикладними програмами: електронні збірники нормативних документів, електронні таблиці, бухгалтерські програми тощо. 16. Систематизовано основні принципи побудови експертних систем аудиту. Досліджено, що методика розробки експертних систем в аудиті, яка склалась на сьогодні, включає шість етапів: ідентифікація, концептуалізація, формалізація, виконання, тестування, експлуатація. Процес ідентифікації пов'язаний із обгрунтуванням тих завдань, які будуть вирішуватись експертною системою і формуванням вимог до неї.

СПИСОК ОПУБЛІКОВАНИХ ПРАЦЬ ЗА ТЕМОЮ ДИСЕРТАЦІЇ

У наукових фахових виданнях:

- 1. Вакаров В. М., Недошитко О. І. Аудиторський процес - спосіб знизити інформаційний ризик (особисто здобувачу належить обгрунтування оцінки інформаційного ризику в аудиторському процесі) // Науковий вісник Ужгородського національного університету. Серія "Економіка". Випуск 8. Ужгород, 2001. С. 229-232. 2. Вакаров В. М. Достовірність облікової інформації - умова об'єктивності аудиторського висновку // Науковий вісник Ужгородського національного університету. Серія "Економіка". Випуск 11. Ужгород, 2002. С. 202-204. 3. Вакаров В. М. Становлення і розвиток аудиту в період формування ринкових відносин в Україні // Науковий вісник Ужгородського національного університету. Серія "Економіка". Випуск 12. Ужгород, 2002. С. 182-184. 4. Вакаров В. М. Застосування в управлінні експертних систем проведення аудиту // Науковий вісник Ужгородського національного університету. Серія "Економіка". Випуск 13/2. Ужгород, 2002. С. 169-175. 5. Вакаров В. М. Вибіркова перевірка та визначення розміру ризику при здійсненні аудиту // Науковий вісник Ужгородського національного університету. Серія "Економіка". Випуск 14. Ужгород, 2003. С. 201-207. 6. Вакаров В. М. Організація системи управління підприємницькою діяльністю аудиторської фірми. // Економіка: проблеми теорії та практики. Збірник наукових праць. Випуск 191. Дніпропетровськ: ДНУ, 2004. С. 821-829. 7. Вакаров В. М. Планування аудиторської діяльності// Вісник національного університету "Львівська політехніка": Логістика. - №499.-2004.-С.261-266. 8. Вакаров В. М. Аудиторський ризик, його вимір і оцінка // Науковий вісник Ужгородського національного університету. Серія "Економіка". Випуск 16. Ужгород, 2004. С. 175-182. 9. Вакаров В. М. Концепція аудиторського ризику та його значення в аудиторській діяльності // Науковий вісник Ужгородського національного університету. Серія "Економіка". Випуск 19. Ужгород, 2006. С. 212-219.

В інших виданнях:

10. Вакаров В. М. Аудит та автоматизація управління // Podnikatel'ske prostredie a regionalne aspekty rozvoja. (zbornik studii z grantu VEGA c.1/0493/03). Presov: Manacon 2003. С. 145-157.

АНОТАЦІЯ

Вакаров В. М. Організаційно-методичне забезпечення аудиторської діяльності (на матеріалах аудиторських фірм західного регіону України). - Рукопис.

Дисертація на здобуття наукового ступеня кандидата економічних наук зі спеціальності 08.06.04 - Бухгалтерський облік, аналіз та аудит. - Львівська комерційна академія, Львів, 2006.

В дисертації досліджуються організаційно-методичні аспекти діяльності аудиторських фірм.

Здійснено теоретичне узагальнення і запропоновано нове вирішення наукової задачі, що виявляється в розробці організаційно-методичних аспектів проведення аудиту, методів поліпшення інформаційного забезпечення аудиторської діяльності на базі застосування останніх досягнень у галузі комп'ютерних технологій, оцінки розміру аудиторського ризику.

Досліджено взаємозв'язок між організацією проведення аудиту та розвитком методичних прийомів аудиту, сформульовано основні переваги та недоліки різних типів аудиторських доказів при їх використанні для обгрунтування думки аудитора стосовно достовірності обліку і звітності клієнта.

Розроблено методику оцінки аудиторського ризику в цілому та по елементах - притаманний ризик, ризик невиявлення та ризик контролю. Для застосування в аудиторській практиці розроблено та запропоновано алгоритм та матрицю оцінки притаманного ризику; методику оцінки ризику контролю та матричну форму його визначення.

Обгрунтовано доцільність впровадження в практику діяльності аудиторських фірм експертних систем комп'ютерних програм, включаючи оригінальну техніку програмування для забезпечення обробки аудиторської інформації.

Ключові слова: аудит, організація, аудиторська діяльність, аудиторська фірма, методика аудиту, інформаційне забезпечення, аудиторський ризик, аудиторська вибірка, комп'ютеризація аудиту, комп'ютерні програми аудиту, експертні системи аудиту.

АННОТАЦИЯ

Вакаров В. М. Организация деятельности аудиторской фирмы (на материалах аудиторских фирм западного региона Украины). - Рукопись.

Диссертация на соискание научной степени кандидата экономических наук по специальности 08.06.04 - Бухгалтерский учет, анализ и аудит. - Львовская коммерческая академия, Львов, 2006.

В диссертации исследуются организационно-методические аспекты деятельности аудиторской фирмы.

Осуществлено теоретическое обобщение и предлагается новое решение научной задачи, проявляющиеся в разработке организационно-методических аспектов проведения аудита, методов улучшения информационного обеспечения аудиторской деятельности на основе применения последних достижений компьютерных технологий, оценки размера аудиторского риска.

Обосновано, что в условиях расширения числа пользователей учетной информации усиливается необходимость качественного контроля достоверности финансовой (бухгалтерской) отчетности, от степени которой зависит эффективность решений, принимаемых на ее основании. Роль аудиторского контроля в условиях становления рыночной экономики сформулирована с позиции: самого предприятия, подвергающегося аудиту; конечных пользователей аудиторского заключения (инвесторов, кредиторов, контрагентов и т. п. предприятия); бюджетной эффективности и народного хозяйства в целом.

В диссертации выделены и обоснованы четыре основные составные компоненты, обеспечивающие качество аудиторской деятельности: информационное обеспечение аудита; квалификационная поддержка аудиторов; страхование аудиторского риска; обеспечение юридического статуса аудитора; дан критический анализ их реализации в Украине.

Сформулированы основные направления использования информационных решений в области автоматизации аудиторской деятельности, прежде всего на основе применения специальных программных средств поддержки аудиторских процедур.

Исследованы вопросы процесса взаимосвязи между проведением аудита и развитием методических приемов аудита. Определено, что на содержание общего плана и программы проверки влияют методология и подходы к аудиту (подтверждающий, системный, рисково-ориентированный).

В результате анализа экономической литературы предложено авторское определение аудиторского риска. Аудиторский риск - вероятность того, что бухгалтерская отчетность хозяйственного субъекта может иметь невыявленые существенные ошибки или искажения действительности после подтверждения ее достоверности аудитором. Важное теоретическое и практическое значение для более полного познания аудиторского риска играет научно-обоснованное разделение его объекта и субъекта, что не раскрывается в научной литературе. Считаем, что объектом аудиторского риска выступают существенные ошибки и искажения в финансовой отчетности предприятий, а субъектом - аудиторы, аудиторские фирмы, которые проверяют финансовую отчетность и заинтересованы в его снижении.

В диссертации обосновано, что измерение и оценка аудиторского риска тесно связана с выбором стратегии аудита. Установлено, что в практике зарубежного аудита при выборе его стратегии используют два подхода к проведению проверки финансовой отчетности: аудит по циклам и проверка по статьям финансовой отчетности. Выяснены причини применения в Украине преимущественно второго подхода: во-первых, проверка по статьям отчетности наиболее привязана к самой отчетности и может быть легко проконтролирована; во-вторых, этот подход является более важным для аудиторов Украины (с прошлого опыта документальных ревизий).

Подчеркивается, что в практике аудита не существует единых рекомендаций относительно методики оценки аудиторского риска. Аудиторские фирмы разрабатывают методику его измерения самостоятельно, и она составляет их коммерческую тайну. В работе предложено применять методику оценки аудиторского риска, в основе которой лежит следующая концепция: размер аудиторского риска находится в обратной зависимости от граничной величины ошибки, которую может допустить аудитор в отчетности предприятия без опасения продолжения своей деятельности при решении возможного дела в суде по обвинению клиента или иного пользователя отчетности. Предложено в условиях Украины применять вариант оценки аудиторского риска, который включает три момента: 1) определение аудиторского риска (АР) на высоком уровне; 2) установление свойственного аудиторского риска (САР) на уровне 10%; 3) уменьшение АР до значения САР с помощью манипулирования величиной свойственного риска, риска контроля и риска невыявления.

Разработана методика оценки аудиторского риска в целом и по элементам - свойственный риск, риск невыявления и риск контроля. Для применения в аудиторской практике разработаны и предложены: алгоритм и матрица оценки свойственного риска; методика оценки риска контроля и матричная форма его определения.

Обоснована целесообразность внедрения в практику деятельности аудиторских фирм экспертных систем на основе внедрения компьютерных программ, учитывая оригинальную технику программирования для обеспечения обработки аудиторской информации.

Систематизированы основные принципы построения экспертных систем аудита. Исследовано, что методика разработки экспертных систем в аудите, сложившаяся сегодня, включает шесть этапов: идентификация, концептуализация, формализация, выполнение, тестирование и эксплуатация.

Ключевые слова: аудит, организация, аудиторская деятельность, аудиторская фирма, методика аудита, информационное обеспечение, аудиторский риск, аудиторская выборка, компьютеризация аудита, компьютерные программы аудита, экспертные системы аудита.

SUMMARY

Vakarov, V. M. The Organisational and Methodological Support of Audit Activity (Based on Materials of Audit Firms of the Western Region of the Ukraine). - Manuscript.

Thesis for Obtaining a Scientific Degree of Cand. Econ. Sci. in Speciality 08.06.04: Accounting, Analysis and Audit, Lviv Academy of Commerce.- Lviv, 2006.

Organisational-methodological aspects of an audit firm's activity are investigated in the thesis.

Theoretical generalisation is made and the new solution of the scientific problem that is reflected in developing organisational aspects of the audit process, methods of improving the informational support of an audit activity on the basis of using the latest achievements in the area of information technologies and an estimation of risk values of an auditor are proposed.

The interrelation between the organisation of audit and the development of methodological means of audit are investigated, main advantages and disadvantages of different types of audit evidences for their use with the purpose to substantiate the thoughts of an auditor regarding an accuracy of accounting and clients reports.

Methods of estimating audit risks as whole and in particular - peculiar risk, non-identified risk and control risk - are developed. The algorithm and matrix of estimating the peculiar risk are developed; methods of estimating the control risk and the matrix form of its definition for using in the audit practices are proposed.

The expediency of implementing expert system of computer programs including the original technique of programming for supporting the processing of audit information in the practice of audit firms is proved.

Keywords: audit, organisation, audit activity, audit firm, methodology of audit, informational support, audit risk, audit selection, computerisation of audit, computer programs of audit, expert system of audit.

Похожие статьи

-

Висновки - Методологія та організація професійного аудиту в Україні. Стан та перспективи розвитку

У дисертаційній роботі проведено теоретичне дослідження фундаментальних основ методології і організації професійного аудиту за результатами якого...

-

Організація аудиту - це тривала процедура, що передбачає визначення стратегії аудиту, планування застосування цієї стратегії і контроль практичного...

-

Найменування критеріїв - Внутрішній аудит: методологія та організація

Оцінка 5 балів 4 бали 3 бали 2 бали 1 бал Охоплення щорічними перевірками об'єктів аудиту з високим рівнем ризику 81% і вище до загальної кількості...

-

У вступі міститься обгрунтування актуальності теми дослідження, розкрито рівень її розробки у наукових виданнях, визначену мету, завдання, предмет,...

-

Взаємодія організації-клієнта з аудиторською фірмою повинна починатися з направлення на її адресу листа-пропозиції, у якому викладаються мета...

-

Стандарт " Документування аудиту" передбачає опис процедур, що використовуються аудиторською організацією і їх результатів. Опис процедур, що...

-

ОСНОВНИЙ ЗМІСТ - Розвиток внутрішнього аудиту в Україні: організація і методика

У Вступі Обгрунтовано актуальність теми дисертації, визначено мету, основні завдання, об'єкт і предмет дослідження, розкрито наукову новизну та практичне...

-

Основний зміст роботи - Внутрішній аудит: методологія та організація

У Вступі Обгрунтовано актуальність теми, сформульовано мету і завдання дослідження, його об'єкт, предмет та методи, наведено основні результати і рівень...

-

Організація обліку та аудиту на підприємствах малого бізнесу

Дисертацією є рукопис. Робота виконана в Харківському державному університеті харчування та торгівлі Міністерства освіти і науки України. Науковий...

-

Аналітичні процедури, моделювання та прийняття рішень в аудиті

Вступ Актуальність теми дослідження. В умовах успішного проведення економічних реформ в Україні відбувається динамічний розвиток аудиторської діяльності,...

-

Зміст і функції аудиторського контролю - Аудит робочих документів

Фінансово-господарський контроль діяльності підприємств при ринкових відносинах і різних формах власності наповнюється іншим змістом. Виникла нова форма...

-

Актуальність теми. Глобалізаційні процеси, що відбуваються у світі, обраний Україною шлях інтеграції у європейську спільноту, не можуть оминути і...

-

У дисертації проведено теоретичне дослідження і запропоновано вирішення актуальної науково-практичної проблеми - розробки концепції...

-

ВИСНОВКИ - Розвиток внутрішнього аудиту в Україні: організація і методика

У дисертації теоретично узагальнено та запропоновано нове вирішення наукового завдання, що полягає в обгрунтуванні теоретичних, організаційно-методичних...

-

В умовах економічної кризи процес успішного функціонування і економічного розвитку вітчизняних підприємств безпосередньо залежить від ефективності...

-

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ - Розвиток внутрішнього аудиту в Україні: організація і методика

Актуальність теми. Розвиток економічних відносин в умовах глобалізаційних змін, делегування управлінських повноважень залученим менеджерам призводить до...

-

Вплив міжнародних і національних нормативів аудиту на організацію аудиторського контролю

ВПЛИВ МІЖНАРОДНИХ І НАЦІОНАЛЬНИХ НОМАТИВІВ АУДИТУ НА ОРГАНІЗАЦІЮ АУДИТОРСЬКОГО КОНТРОЛЮ Розвиток процесу економічної інтеграції країн, створення вільних...

-

У першому розділі "Теоретичні основи управлінського обліку витрат і обгрунтування методології дослідження" розглянуто загальнонаукові основи і проблемні...

-

Висновки - Внутрішній аудит: методологія та організація

У дисертації проведено теоретичне дослідження та вирішено актуальну наукову проблему розвитку методології та організації внутрішнього аудиту на...

-

Стандарт " Документування аудиту" передбачає опис процедур, що використовуються аудиторською організацією і їх результатів. Опис процедур, що...

-

Розвиток різних форм власності у значній мірі скоротив сферу відомчого контролю, обмежив втручання державних органів у фінансову діяльність підприємств...

-

Актуальність теми дослідження. Концептуальні зміни в теорії та практиці управління потребують трансформації економічного аналізу, головною метою якого є...

-

Шляхи вдосконалення організації проведення податкового аудиту Стабільна робота вітчизняних підприємств і забезпечення громадян відповідними матеріальними...

-

Інформаційне забезпечення аудиту - Аудит робочих документів

Інформація - це відомості про події, процеси, які відбуваються у господарській діяльності людей, природі, суспільстві. Інформація є об'єктом збереження,...

-

Вступ - Поняття аналітичних процедур

Найважливішими цілями аудиту є встановлення достовірності бухгалтерської (фінансової) звітності економічних суб'єктів і відповідності здійснених ними...

-

Категорії етики аудитора та їх характеристика - Професійна етика аудиторів

У процесі аудиту аудитору часто доводиться давати роз'яснення, вказівки з питань організації документування, обліку та звітності, обгрунтовувати свої...

-

Оцінка системи внутрішньогосподарського контролю - Організація бухгалтерського обліку в університеті

Для того, щоб досягти високого ступеня впевненості від даних бухгалтерського обліку та фінансової звітності університету, необхідно отримати достатню...

-

У дисертації здійснено теоретичне узагальнення і запропоновано вирішення наукової проблеми, що полягає в удосконаленні методології і організації...

-

Висновок - Організація бухгалтерського обліку на підприємстві

Проаналізувавши дану тему, можна зробити висновок, що для прийняття правильних управлінських рішень на рівні підприємства повинні використовуватись дані,...

-

Актуальність теми дослідження. Машинобудування є однією з провідних галузей економіки України. З набуттям Україною членства в СОТ і в умовах подальшої...

-

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" 16.07.1999 р. Верховною Радою України було прийнято Закон України "Про...

-

Висновки - Організація бухгалтерського обліку в університеті

Під час проходження виробничої практики на КНУ імені Тараса Шевченка, було набуто практичний досвід роботи бухгалтера та закріплено теоритичні знання....

-

Загальна характеристика роботи - Внутрішній аудит: методологія та організація

Актуальність теми. Розвиток України відбувається в умовах глобалізації та інтеграції до світового економічного простору. Поглиблення ринкових перетворень...

-

Провідна установа: Державна академія статистики, обліку і аудиту України кафедра бухгалтерського обліку, Державний комітет статистики України, м. Київ З...

-

Актуальність теми. Перехід економіки України на ринкові засади вимагає істотної перебудови бухгалтерського обліку, приведення його у відповідність до...

-

Завершальним етапом аудиту є складання аудиторського висновку, тобто аудитор оформляє результати своєї перевірки у вигляді висновку і звіту. Аудиторський...

-

Вступ - Принципи проведення аудиту персоналу

Серед перекладів терміну "auditing", який видає будь-який англомовний словник, на першому місці стоїть "ревізійна перевірка", "ревізія", "проведення...

-

ВИСНОВКИ - Організація і методика аналізу збутової діяльності промислового підприємства

У дисертації наведено теоретичне узагальнення та запропоноване нове вирішення наукового завдання щодо удосконалення організаційних засад та методичного...

-

Пантелеєв В. П. Концепція внутрішньогосподарського контролю діяльності підприємств: методологія, організація, розвиток. - Рукопис. Дисертація на здобуття...

-

Послідовність проведення аудиту персоналу - Принципи проведення аудиту персоналу

Аудит персоналу - сутність даної процедури полягає в оцінці відповідності кадрового потенціалу організації її цілям і стратегії розвитку, а також...

Організаційно-методичне забезпечення аудиторської діяльності (на матеріалах аудиторських фірм західного регіону України)