Об'єкти та суб'єкти внутрішньогосподарського контролю - Організація бухгалтерського обліку в університеті

Облік звітність інвестиція калькулювання

Суб'єктом внутрішньогосподарського контролю в Київському національному університеті імені Тараса Шевченка є відділ контролю фінансово-господарської діяльності. Всього там працює 5 осіб: начальник відділу, 3 провідні бухгалтери ревізори, 1 бухгалтер ревізор.

Основні функції цього підрозділу:

- - проведення перевірок та ревізій фінансово-господарської діяльності структурних підрозділів університету; - забезпечення контролю за дотриманням чинного законодавства структурними підрозділами університету; - здійснення методичного керування філіями центральної бухгалтерії у структурних підрозділах в питаннях ведення бухгалтерського обліку.

Варто зазначити, що інформація надана відділом контролю фінансово-господарської діяльності через нище зазначені причини має ризик бути не об'єктивною:

- - тривала співпраця суб'єкта з об'єктом контролю; - матеріальна залежність суб'єкта від об'єкта контролю.

В зв'язку з цим, для нейтралізації впливу перелічених чинників на результати контрольного процесу варто регулярно проводити ротацію суб'єктів внутрішньогосподарського контролю.

Здійснення нутрішньогосподарського контролю не регламентується нормативно-правовими актами, і проводиться з дозволу керівництва, таким чином служба фінансово-господарського контролю також підпорядковується керівництво, що також зменшує її об'єктивність, в порівнянні з аудитом.

У зв'язку з тим, що 5 працівників відділу контролю фінансово-господарської діяльності не можуть належним чином перевірити всі господарські операції КНУ імені Тараса Шевченка, а отже не задовольняють потреби Університету у по об'єктному суцільному внутрішньому контролю, тому деякі обов'язки цього відділу перекладаються на бухгалтерів.

Таким чином, в умовах обмежених трудових ресурсів, внутрішній контроль за фінансово-господарською діяльністю в основному здійснюється епізодично силами самих же працівників бухгалтерії, що в свою чергу суперечить принципу об'єктивності та незалежності інформації контролю (це в свою чергу ставить питання про доцільність та ефективність такого контролю в установі) та відволікає бухгалтерів від виконання їх основних обов'язків. Проте, важливо зазначити, що Університет обмежений у ресурсах і в теперішній складний період змушений економити.

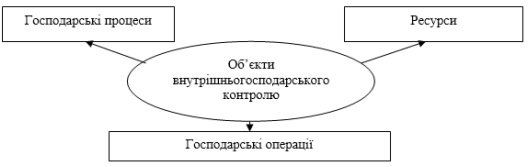

Проте значення внутрішньогосподарського контролю не можна недооцінювати. Він важливий оскільки забезпечує зворотній зв'язок між суб'єктом та об'єктом управління. Об'єктом внутрішньогосподарського контролю слід вважати господарську діяльність університету щодо ефективного використання наявних ресурсів і дотримання законності в процесі реалізації управлінських рішень (рис. 4.1).

Слід підкреслити, що в якості об'єктів внутрішньгосподарського контролю розглядаються не ресурси чи процеси як такі, а діяльність посадових осіб Університету, відповідальних за забезпечення збереження, раціональне та ефективне використання засобів виробництва, трудових і фінансових ресурсів та дотримання законності. Конкретні особи, що своїми неправильними (неправомірними) діями чи бездіяльністю завдали шкоду (спричинили збитки) Університету і повинні нести (дисциплінарну, адміністративну, матеріальну, кримінальну) відповідальність.

Рис.4.15 Об'єкти внутрішньогосподарського контролю КНУ імені Тараса Шевченка

Отже, щоб провести ефективний внутрішньогосподарський контроль в КНУ імені Тараса Шевченка потрібно розширити штат відділу фінансово-господарського контролю, і звільнити від виконання функцій контролю працівників бухгалтерії.

Похожие статьи

-

Взагалі процес внутрішньогосподарського контролю у КНУ імені Тараса Шевченка можна розділити на три основних етапи в залежності від здійснюваних...

-

Організація бухгалтерського обліку в університеті Бухгалтерський облік в Київському національному університеті імені Тараса Шевченка ведеться згідно...

-

Планування внутрішньогосподарського контролю Внутрішньогосподарський контроль Київського національного університету імені Тараса Шевченка є системою...

-

Правові основи функціонування університету - Організація бухгалтерського обліку в університеті

Київський національний університет імені Тараса Шевченка здійснює свою господарську діяяльність відповідно до законодавчо-нормативної бази України....

-

Аналіз доходів і витрат унверситету - Організація бухгалтерського обліку в університеті

Оскільки відображення інформаціі? в системі бухгалтерського обліку є двоі?стим, реєстром синтетичного обліку, в якому фіксується обсяг доходів...

-

В університеті офіційною статистичною звітність про використання трудових є: "Звіт з праці" (річний та щомісячні); "Звіт про використання робочого часу"...

-

Київський національний університет імені Тараса Шевченка (далі - Університет) є багатогалузевим класичним провідним вищим навчальним закладом України,...

-

Організація державного фінансового контролю в університеті Державний фінансовий контроль - полягає у встановленні фактичного стану справ щодо дотримання...

-

Оцінка системи внутрішньогосподарського контролю - Організація бухгалтерського обліку в університеті

Для того, щоб досягти високого ступеня впевненості від даних бухгалтерського обліку та фінансової звітності університету, необхідно отримати достатню...

-

Документальне оформлення результатів перевірки - Організація бухгалтерського обліку в університеті

За результатами документальної переврки державною фінансовою інспекцією складається акт - двосторонній документ, у якому мають бути об'єктивно...

-

Висновки - Організація бухгалтерського обліку в університеті

Під час проходження виробничої практики на КНУ імені Тараса Шевченка, було набуто практичний досвід роботи бухгалтера та закріплено теоритичні знання....

-

Загальний оглад фінансової звітності - Організація бухгалтерського обліку в університеті

При проведені контролю особливе значення має читання та аналіз балансу, через використання інформації, яка отримана за результатами аналізу, дає...

-

Доходи є одними з найважливіших показників фінансово-господарської діяльності вищих навчальних закладів, оскільки виступають основою для визначення...

-

У вступі міститься обгрунтування актуальності теми дослідження, розкрито рівень її розробки у наукових виданнях, визначену мету, завдання, предмет,...

-

У процесі здійснення своєї Київський національний університет імені Тараса Шевченка, як і будь-яке інша організація чи установа, систематично...

-

Київський національний університет імені Тараса Шевченка володіє значним обсягом необоротних активів. Зі Звіту про рух необоротних активів, форма №5, та...

-

Діяльність Київського національного університету імені Тараса Шевченка відбувається у сфері надання послуг освітнього, соціально-культурного та...

-

Важливим чинником розвитку та інтенсифікації виробництва є стабільна забезпеченість унверситету матеріальними ресурсами та їх раціональне використання. З...

-

Облік праці та заробітної плати - Організація бухгалтерського обліку в університеті

Відповідно до ст.1 Закону України "Про оплату праці", заробітна плата - це винагорода, обчислена, як правило, у грошовому виразі, яку власник або...

-

Вступ - Організація бухгалтерського обліку в університеті

Звіт є результатом практики на базі Київського національного університету імені Тараса Шевченка. В роботі використані знання, отримані в процесі вивчення...

-

Провідна установа: Державна академія статистики, обліку і аудиту України кафедра бухгалтерського обліку, Державний комітет статистики України, м. Київ З...

-

У дисертації проведено теоретичне дослідження і запропоновано вирішення актуальної науково-практичної проблеми - розробки концепції...

-

Облік зобов'язань з ПДВ забезпечений комплектом облікових і звітних документів. Усі вони пов'язані між собою й утворюють повний інформаційний обліковий...

-

Методика обліку і звітності розрахунків з бюджетом з податку на додану вартість Київський національний університет є юридичною особою, яка утворена у...

-

Аналіз фінансового стану університету - Організація бухгалтерського обліку в університеті

Основною метою оцінки показників фінансової стійкості державного вищого навчального закладу є виявлення певних тенденцій, а також загальних показників,...

-

Власний капітал КНУ імені Тараса Шевченка перебуває в його розпорядженні необмежено довго й виконує, по суті, функцію довгострокового фінансування....

-

Пантелеєв В. П. Концепція внутрішньогосподарського контролю діяльності підприємств: методологія, організація, розвиток. - Рукопис. Дисертація на здобуття...

-

Висновок - Організація бухгалтерського обліку на підприємстві

Проаналізувавши дану тему, можна зробити висновок, що для прийняття правильних управлінських рішень на рівні підприємства повинні використовуватись дані,...

-

Організація бухгалтерської служби Відповідно до Закону України "Про бухгалтерський облік і фінансову звітність в Україні" питання організації обліку...

-

Організаційна структура управління представляє собою сукупність певним чином пов'язаних між собою управлінських ланок. Вона характеризується кількістю...

-

Прогнозні показники діяльності університета - Організація бухгалтерського обліку в університеті

Прогнозування - обов'язковии? передплановии? етап, виступає як джерело необхідноі? інформаціі? для розробки стратегіі? розвитку і...

-

За інформацією, наданою в таблиці 5.35, можна спостерігати збільшення валюти балансу на 1.01. 2016 порівняно з 1.01. 2015 р.. Величина необоротних...

-

Відповідно до Бюджетного кодексу України, Законів України "Про бухгалтерський облік та фінансову звітність в Україні" та "Про Державний бюджет України на...

-

Податок на додану вартість має високу ефективність із фіскальної точки зору. Широка база оподаткування, яка включає не лише товари, але й роботи і...

-

Організація аналітичної роботи в універсітеті: мета планування та функції В основі фінансового аналізу господарської діяльності університету лежить...

-

У процесі виконання Кошторису доходів і видатків університет є платником податків та платежів, передбачених Законодавством України. Основним податковим...

-

Облік витрат і калькулювання освітніх послуг - Організація бухгалтерського обліку в університеті

Київський національний університет імені Тараса Шевченка надає такі платні послуги відповідно до Переліку платних послуг, які можуть надаватися...

-

Стан бухгалтерського обліку у ПАТ "Житомирський маслозавод" Публічне акціонерне товариство Житомирський маслозавод" розташоване в м. Житомирі за поштовою...

-

Проведені дослідження дозволяють окреслити основні напрями удосконалення національної системи бухгалтерського обліку в Україні. Результати дослідження...

-

Актуальність теми. Перехід економіки України на ринкові засади вимагає істотної перебудови бухгалтерського обліку, приведення його у відповідність до...

Об'єкти та суб'єкти внутрішньогосподарського контролю - Організація бухгалтерського обліку в університеті