Нормативная база формирования учетной политики - Учетная политика экономического субъекта и ее отражение в бухгалтерской отчетности

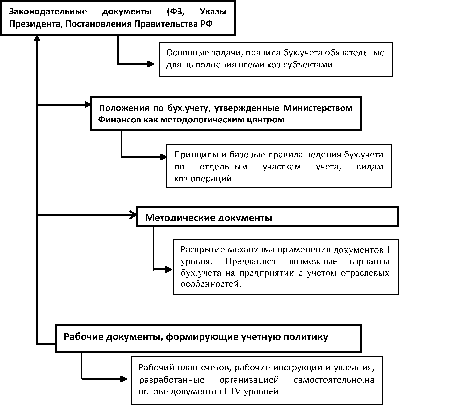

Нормативное регулирование бухгалтерского учета представляет собой установление государственными органами общеобязательных правил (норм) ведения бухгалтерского учета и составления бухгалтерской отчетности. Система нормативного регулирования бухгалтерского учета состоит из документов четырех уровней:

Схема 1

- 1. законодательный уровень. Определяет сущность бухгалтерского учета, его задачи, порядок регулирования, организации и ведения учета; 2. нормативный уровень. Устанавливает базовые правила формирования полной и достоверной информации по отдельным разделам бухгалтерского учета; 3. методический уровень. Документы этого уровня носят рекомендательный характер; 4. организационный. Организации, руководствуясь законодательством РФ, самостоятельно формируют свою учетную политику. [19]

Нормативной базой учетной политики организаций являются следующие документы:

Законодательные акты:

- 1. Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" 2. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Постановление Правительства РФ от 6 марта 1998г. №283; 3. Положение по бухгалтерскому учету и бухгалтерской отчетности в РФ. Утверждено Приказом Министерства финансов РФ от 29 июля 1998г. №34н (ред. от 26 марта 2007г.);

Национальные стандарты бухгалтерского учета:

- 1. ПБУ 1/08 "Учетная политика организации". Положение по бухгалтерскому учету. Утверждено Приказом Министерства финансов РФ 6 октября 2008г. №106н; 2. ПБУ 5/01 "Учет материально производственных запасов". Утверждено Приказом Министерства финансов РФ от 9 июня 2001г. №44н (ред. от 26 марта 2007г.); 3. ПБУ 9/99 "Доходы организации". Утверждено Приказом Министерства финансов РФ от 6 мая 1999г. №32н (ред. от 27 ноября 2006г.); 4. ПБУ 10/99 "Расходы организации". Утверждено Приказом Министерства финансов РФ от 6 мая 1999г. №33н (ред. от 27 ноября 2006г.); 5. ПБУ 6/01 "Учет основных средств". Утверждено Приказом Министерства финансов РФ от 30 марта 2001г. №26н (ред. от 27 ноября 2006г.); 6. ПБУ 14/2007 "Учет нематериальных активов". Утверждено Приказом Министерства финансов РФ от 27 декабря 2007г. №153н; 7. ПБУ 15/08 "Учет займов и кредитов и затрат на их обслуживание". Утверждено Министерством финансов РФ от 6 октября 2008г. №107н; 8. ПБУ 19/02 "Учет финансовых вложений". Утверждено Министерством финансов РФ от 10 января 2002г. №126н (ред. от 27 ноября 2006г.); 9. ПБУ 2/94 "Учет договоров (контрактов) на капитальное строительство" утверждено Приказом Министерства финансов РФ от 20 декабря 1994г. №167н;

Документы рекомендательного характера:

- 1. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению. Утверждено Приказом Министерства финансов РФ от 31 октября 2000 г. №94н (ред. от 18 сентября 2006г.); 2. Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды. Утверждено Приказом Министерства финансов РФ от 26 декабря 2002г. №135н; 3. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждено Министерством финансов РФ от 13 июня 1995г. №49.

Учетная политика любой организации должна полностью соответствовать нормативно - правовым документам. Поэтому руководителям и бухгалтерской организации необходимо следить за всеми изменениями, происходящими в законодательстве РФ.

Похожие статьи

-

Составляющие учетной политики Составляющие учетной политики можно условно разделить на две группы элементов: организационно-технические и...

-

Изменение учетной политики организации может производиться в случаях: - изменения законодательства Российской Федерации и (или) нормативных правовых...

-

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению...

-

Нормативно-правовое регулирование бухгалтерской отчетности Современному бухгалтеру необходимо ориентироваться в существующей системе законодательных и...

-

Заключение - Учетная политика экономического субъекта и ее отражение в бухгалтерской отчетности

Таким образом, каждое предприятие имеет возможность выбрать любой приемлемый для себя вариант учета по тем или иным вопросам в зависимости от специфики...

-

В процессе планирования аудита организации бухгалтерского учета и учетной политики составляется общий план и программа аудита. Аудиторская организация в...

-

Нормативно - правовое регулирование учета основных средств Основными нормативными документами, регулирующими порядок ведения бухгалтерского учета по...

-

В настоящее время в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали...

-

Формирование учетной политики -- это совокупность действий организации (ее уполномоченных лиц), выражающихся в определении (выборе, разработке) способов...

-

Понятие и назначение учетной политики экономического субъекта В конце 1992 года парламентом была утверждена государственная программа перехода Российской...

-

Сельскохозяйственный производственный кооператив был создан в 1950 году, путем объединения двух колхозов: "Ильич" и "Новая заря". В 1951 году...

-

Введение - Учетная политика экономического субъекта и ее отражение в бухгалтерской отчетности

Данная работа посвящена изучению вопросов по формированию и использованию в бухгалтерском учете, такого важного внутреннего документа как учетная...

-

Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в...

-

В данном пункте необходимо выяснить, каким образом регулируется составление и представление отчетности, каким документам отдается приоритет, а какие...

-

Во всем мире бухгалтерский учет понимают как деловой язык бизнеса, но на любом предприятии он испытывает на себе влияние специфических...

-

Система нормативного регулирования б. у. законодательно устанавливает единые правовые и методологические основы организации и ведения б. у. в РФ....

-

Методологические элементы учетной политики объединены в группу под названием "Методы оценки активов и обязательств". Речь идет о методах оценки и...

-

- Организация ведения бухгалтерского учета осуществляется руководителем компании, согласно Федеральному Закону от 6.12.2011 г. №402-ФЗ (ред. от...

-

В ООО "ИПСК" ведение бухгалтерского учета и организация контроля возлагается на бухгалтерскую службу как составную часть специализированной учетной...

-

Организационно - экономическая характеристика и учетная политика. Филиал Акционерного общества "Национальная компания Казахстан Темир Жолы" -...

-

Бухгалтерский учет в ООО "Панацея" ведется в соответствии с Федеральным законом "О бухгалтерском учете" от 6 декабря 2011 г. №402-ФЗ [9], Положением по...

-

Формирование учетной политики предприятия - Учетная политика предприятия и налоговое планирование

Формирование учетной политики - это совокупность действий организации (ее уполномоченных лиц), выражающихся в определении (выборе, разработке) способов...

-

По данным приходных кассовых ордеров, выписок банка по расчетному и валютному счетам и приложенным к ним оправдательным документам проверяют полноту и...

-

При составлении учетной политики на 2005 г. ЗАО Галактика могло воспользоваться учетной политикой на 2004 г., просто перенеся ее действие на следующий...

-

Малое предпринимательство: понятие, нормативное регулирование бухгалтерского учета фактов хозяйственной деятельности Доля малого бизнеса в валовой...

-

Учетная политика для бухгалтерского учета расчетов с персоналом по оплате труда должна быть ориентирована на выбор формы, способов и методов ведения...

-

Выявленные недостатки в учете и формировании отчетности Исследовав материал, касающийся учета и формирования отчетности в анализируемом предприятии,...

-

При проверке, учетной политики организации необходимо руководствоваться положением по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008,...

-

Основным документом организации, определяющим порядок ведения бухгалтерского учета при отражении хозяйственных операций, является учетная политика....

-

Вопросы проверки применения декларированных в учетной политике способов ведения бухгалтерского и налогового учета относятся к значимым областям аудита,...

-

Полное наименование фирмы: Индивидуальный предприниматель Хошабаев Юридический адрес: Алтайский край, г. Барнаул, пр. Свободный, дом 65. Фактический...

-

Нормативное регулирование бухгалтерской отчетности Бухгалтерский отчетность экономический Нормативное регулирование бухгалтерской финансовой отчетности -...

-

Анализ учетной политики и бухгалтерской информационной системы предприятия - Аудит основных средств

Как только у организации появляется возможность выбирать один из предлагаемых нормативными документами способов учета фактов хозяйственной деятельности,...

-

Формирование учетной политики - Учетная политика организации

Назначение учетной политики состоит в том, чтобы четко объяснить пользователям бухгалтерской и налоговой отчетности, на основании каких конкретных правил...

-

Нормативное регулирование бухгалтерского учета представляет собой установление государственными органами общеобязательных правил (норм) ведения...

-

Экономическая характеристика предприятия ООО "Мебель плюс" Общество с ограниченной ответственностью "Мебель плюс" было организовано в 2000 г. и...

-

Для учета себестоимости продукции используются первичные документы по учету материалов, заработной платы, амортизации и т. д., заполняемые тем отделом, к...

-

Формируя учетную политику, предприятие должно раскрывать выбранные способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие...

-

Баланс по МСФО На дату перехода на МСФО организация составляет баланс на начало применения МСФО, который является отправной точкой ее бухгалтерского...

-

Бухгалтерский баланс - Формирование финансовой отчетности хозяйствующего субъекта

Баланс Есть модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение организации. [12] В...

Нормативная база формирования учетной политики - Учетная политика экономического субъекта и ее отражение в бухгалтерской отчетности