Методика та організація аналізу капіталу акціонерних товариств

Дисертацією є рукопис.

Робота виконана на кафедрі обліку в кредитних і бюджетних установах та економічного аналізу ДВНЗ "Київський національний економічний університет імені Вадима Гетьмана" Міністерства освіти і науки України.

Науковий керівник: кандидат економічних наук, доцент Калабухова Світлана Вікторівна, ДВНЗ "Київський національний економічний університет імені Вадима Гетьмана", доцент кафедри обліку в кредитних і бюджетних установах та економічного аналізу

Офіційні опоненти: доктор економічних наук, професор Петрук Олександр Михайлович, ДВНЗ "Житомирський державний технологічний університет", завідувач кафедри фінансів

Кандидат економічних наук, доцент Ісай Оксана Василівна, ДВНЗ "Київський національний економічний університет імені Вадима Гетьмана", доцент кафедри бухгалтерського обліку

Захист дисертації відбудеться " 22 " грудня 2008 року о годині на засіданні спеціалізованої вченої ради Д 26.006.06 у ДВНЗ "Київський національний економічний університет імені Вадима Гетьмана" за адресою: 03680, м. Київ, проспект Перемоги, 54/1, аудиторія 203.

З дисертацією можна ознайомитись у бібліотеці ДВНЗ "Київський національний економічний університет імені Вадима Гетьмана" за адресою: 03113, м. Київ, вул. Дегтярівська, 49 - г, ауд.601.

Автореферат розісланий "20 " листопада 2008 року.

Вчений секретар

Спеціалізованої вченої ради,

Кандидат технічних наук,

Професор О. Д. Шарапов

Обліковий капітал бухгалтерський акціонерний

Загальна характеристика роботи

Актуальність теми. Максимізація прибутку в умовах ринкових відносин є не тільки головною метою господарської діяльності підприємства, але й основним критерієм її ефективності. Із обсягами прибутку прямо пов'язаний процес капіталізації підприємства, а відтак і зростання його вартості. Особливого значення у цьому контексті набуває проблема нарощування акціонерного капіталу, що зумовлює необхідність комплексної оцінки ефективності його використання. Результативність такої оцінки прямою мірою залежить від процедури аналізу фінансового стану, яка базується не тільки на інтерпретації облікової інформації щодо поточної прибутковості капіталу підприємства, але й має включати інформацію про динамічні можливості фінансового зростання акціонерної вартості підприємств.

Певна річ, обсяг заробленого прибутку впливає на дивідендні доходи акціонерів. Водночас він відкриває можливості подальшого зростання капіталу за рахунок його реінвестування. Втім, за такого підходу акціонери не отримують суттєвої та доречної інформації для визначення цінності акцій на ринку, цінності активів та продукції підприємства. Органічне поєднання методів оцінки приросту вартості акціонерного капіталу і методів оцінки його поточної прибутковості уможливлюється за постійного контролю витрат на залучення й обслуговування капіталу. Управління, яке базується на показниках вартості капіталу займає провідне місце в теорії й практиці менеджменту в західних країнах. З огляду на позитивні сторони, воно потребує визнання й в Україні.

За інформацією, наведеною у фінансовій звітності можливо визначити балансову вартість капіталу акціонерів. Втім справедлива ринкова вартість бізнесу за наведеними даними аналізу не підлягає. Лише формування системи показників операційної діяльності підприємства в контексті руху грошових коштів уможливлює виявлення внутрішніх факторів нарощування вартості акціонерного капіталу та оцінювання перспективи зростання добробуту акціонерів.

Аналіз науково-методичних вітчизняних та зарубіжних публікацій з цих проблем підтверджує різноплановість напрямків досліджень, присвячених окремим аспектам руху капіталу: вивченню капіталу як економічної категорії, процесів його відтворення; аналізу й оцінки капіталу й вартості компаній; ефективності діяльності організацій з погляду зацікавлених осіб - менеджерів, власників, інвесторів, кредиторів, держави.

Так, питання сутності капіталу господарюючих суб'єктів, теоретичні й практичні аспекти формування й руху власного капіталу підприємства висвітлені в роботах зарубіжних вчених - Ю. Брихгема, Л. Гапенскі, Э. Дж. Долана, Д. Линдсея, П. Самуельсона; радянських учених - С. Р. Барнгольц, О. В. Єфімової, В. В. Ковальова, Б. І. Майданчика, А. Д. Шеремета; російських авторів - А. М. Балтієва, И. Е. Берзеня, Ц. Ю. Глаз?єва, А. Я. Лівшиця. Питанням методики економічного аналізу, загалом, та аналізу власного капіталу зокрема присвячені праці вітчизняних вчених: Ф. Ф. Бутинця, В. В. Сопка, С. Ф. Голова, Є. В. Мниха, Н. М. Ткаченко, О. І. Пилипенка, О. О. Канцурова, С. В. Пителя, М. Г. Чумаченка.

Вартість капіталу як критерію ефективності діяльності компаній широко досліджується в працях Р. Х. Герца, А. Г. Грязнової, Э. Кигана, М. Т. Коллера, Т. Коупленда, М. Міллера, Ф. Модильяні, Д. Мурріна, А. Раппопорта, М. Х. Пилипіва, М. А. Федотової, Е. Хелферта, Р. Дж. Екклза. Комплексні системи аналізу ефективності діяльності організацій, моделі управлінського обліку розглядаються закордонними авторами, зокрема Д. Нортоном, Р. Капланом, І. Кобболдом і Дж. Лаурі, X. Норреклітом.

Недивлячись на значний здобуток світової наукової думки щодо розробки аналітичної системи оцінки вартості бізнесу в контексті визначення справедливої вартості акціонерного капіталу, низка питань, пов'язаних з методичним забезпеченням аналізу капіталу акціонерних товариств ще недостатньо розроблена вітчизняними фахівцями. Необхідно запровадити єдиний підхід до інтерпретації бухгалтерської і управлінської інформації з метою прийняття рішень щодо ефективного управління капіталом акціонерних товариств та його справедливої оцінки.

Потреба у комплексному методичному забезпеченні процедури аналізу капіталу вітчизняних акціонерних товариств та недостатній рівень використання сучасного інструментарію економічного аналізу у практиці вітчизняних підприємств обумовили вибір теми та визначили цільове спрямування дослідження.

Зв'язок роботи з науковими програмами, планами, темами. Дисертаційна робота виконана згідно з планом наукових досліджень кафедри обліку в кредитних і бюджетних установах та економічного аналізу Державного вищого навчального закладу "Київський національний економічний університет імені Вадима Гетьмана за темою "Концепція розвитку обліку, аналізу та аудиту в умовах міжнародної інтеграції" (номер державної реєстрації 0106U004356).

Відповідно до наукової програми автором досліджено питання оцінки вартості акціонерного капіталу та обгрунтовано пропозиції щодо удосконалення методики аналізу капіталу акціонерних товариств на основі побудови системи управлінської інформації для оцінки справедливої вартості акціонерного капіталу підприємства (розділ 3).

Мета і завдання дослідження. Метою дисертаційного дослідження є наукове обгрунтування теоретико-методологічних підходів до оцінки справедливої вартості акціонерного капіталу підприємств на основі комплексного аналізу фінансової звітності і збалансованої системи стратегічних показників, а також розробка практичних рекомендацій щодо вдосконалення методики комплексного аналізу капіталу акціонерних товариств.

Відповідно до поставленої мети автором визначено такі завдання дослідження:

- - провести порівняльний аналіз класичної та облікової і аналітичної концепцій сутності капіталу підприємства; виявити чинники зростання ринкової вартості акціонерного капіталу; - критично оцінити сучасний інструментарій аналітичного дослідження вартості капіталу в обліковій та економічній системах підприємства, уточнити понятійний апарат трактування сутності акціонерного капіталу в аналітичному аспекті; - побудувати систему аналітичного дослідження та змістовно окреслити концепцію розв'язання проблеми ефективного управління капіталом підприємства; - оцінити бухгалтерську звітність з погляду суттєвості та доречності її інформації в процедурі аналізу справедливої вартості акціонерного капіталу; - систематизувати аналітичні показники ефективності діяльності в контексті руху капіталу відповідно до запитів акціонерів, менеджерів, інвесторів; - провести коефіцієнтний аналіз капіталу акціонерного товариства та аналіз руху його грошових потоків, зробити висновки щодо впливу на результати комплексного аналізу різних принципових підходів до оцінки справедливої вартості акціонерного капіталу; - запропонувати оновлені системи показників для оцінки діяльності підприємств, що характеризують динамічність їх розвитку та відображають цінність капіталу для акціонерів; - надати рекомендації щодо визначення справедливої вартості акціонерного капіталу з урахуванням операційного, інвестиційного та фінансового аспектів діяльності підприємства.

Об'єктом дослідження Є власний капітал підприємств, створених у формі акціонерних товариств.

Предметом дослідження Є методики аналізу власного капіталу підприємств, створених у формі ВАТ, в контексті визначення справедливої вартості акціонерного капіталу.

Методи дослідження. За методологічну основу дисертаційної роботи взято діалектичний підхід до вивчення і розкриття сучасного інструментарію аналізу власного капіталу акціонерних товариств.

У роботі використано сукупність загальнонаукових і спеціальних методів пізнання соціально-економічних процесів і явищ, а саме: методи наукового узагальнення, порівняння, системності і комплексності - при обгрунтуванні теоретичних підходів до сучасного інструментарію інтерпретації інформації бухгалтерської звітності, уточнення економічної, облікової та аналітичної сутності поняття капіталу, а також при розгляді методологічних засад аналітичного дослідження проблем ефективного управління акціонерним капіталом підприємств; методи загальнонаукової абстракції, індукції та дедукції, аналізу і синтезу - при розробці пропозицій щодо використання окремих принципів при оцінці справедливої вартості акціонерного капіталу, при наданні рекомендацій щодо формування системи аналітичних показників в контексті потреб акціонерів, менеджерів та інвесторів, при внесенні пропозицій щодо впровадження концепції збалансованої системи показників BSC; економіко-математичні методи - при розгляді методів дисконтування грошових потоків з урахуванням факторів рентабельності капіталу й темпів зростання капіталізації, при наданні пропозицій щодо оцінки прибутковості акціонерного капіталу на основі розрахунку показників врахування політики виплати дивідендів, при наданні рекомендацій щодо проведення функціонального аналізу вартості акціонерного капіталу.

Інформаційною базою Дослідження є закони України, нормативно-правові акти з питань регулювання діяльності акціонерних товариств, П(С)БО, Міжнародні стандарти фінансової звітності (МСФЗ), періодичні та монографічні видання, матеріали міжнародних, всеукраїнських науково-практичних конференцій, статистичні матеріали, вітчизняні та зарубіжні публікації.

Наукова новизна одержаних результатів полягає у теоретичному обгрунтуванні і практичному вирішенні низки проблемних питань методики комплексного аналізу акціонерного капіталу підприємства. Наукову новизну дисертації характеризують такі результати дослідження:

Вперше:

- - запропоновано динамічну модель аналізу акціонерного капіталу підприємства, у якій поєднано традиційні і вартісні моделі оцінки ефективності руху капіталу. Її використання забезпечує визначення справедливої вартості акціонерного капіталу з урахуванням стратегічних цілей розвитку підприємства; - опрацьовано методику маржинального аналізу інвестиційної вартості акціонерного капіталу для розрахунку ціни інвестування власних коштів, яка базується на граничних величинах інвестиційних можливостей підприємства (IRR) та середньозваженій ціні його акціонерного капіталу (WACC); - запропоновано модель функціонального аналізу вартості капіталу, яка базується на розрахунку показника EVA та дозволяє виявити вплив економічної політики керівництва на збільшення справедливої вартості акціонерного капіталу підприємства через інвестиційні рішення;

Удосконалено:

- - понятійний апарат, а саме надано авторське трактування сутності терміну акціонерного капіталу з орієнтацією на кінцеву мету вкладень власників: оцінку прав власності за справедливою вартістю; - модель факторного аналізу ефективності капіталу за показником ROE, яка характеризує взаємозв'язок п'яти різних коефіцієнтів, що синтезують вплив операційних, інвестиційних та фінансових рішень на загальний результат діяльності; - систему управлінської інформації, яка забезпечує процедуру оцінки справедливої вартості акціонерного капіталу та причинно-наслідкові зв'язки між стратегічними цілями та операційною діяльністю акціонерного товариства; - інтегрований підхід до пошуку резервів збільшення справедливої вартості акціонерного капіталу, який доповнено розробленою системою збалансованих показників (BSC);

Отримало подальший розвиток:

- - класифікація показників ефективності руху капіталу, у якій згруповано інформаційні дані за блоками аналітичних задач; - пропозиції методичного характеру щодо розширення сучасного інструментарію аналітичного дослідження акціонерного капіталу вітчизняних підприємств показниками EBITDA, FCFЕ, WACC, MVA, EVA, BSC; - процедура динамічного аналізу капіталу як методу прийняття ділових рішень, у якому враховано ефект ймовірнісних змін у звітному періоді еталонного рівня ринкової ставки доходності акції та ключових параметрів структури капіталу в динамічному бізнес-середовищі.

Практичне значення одержаних результатів. Практичне значення наданих рекомендацій полягає у їх спрямованості на створення аналітичної системи підприємства, яка забезпечує формування масиву суттєвої і доречної інформації про справедливу вартість акціонерного капіталу підприємства.

Методичні розробки та практичні рекомендації автора щодо: впровадження концепції збалансованої системи показників BSC, застосування в комплексному аналізі акціонерного капіталу методів дисконтування грошових потоків, оцінки ефективності руху капіталу на основі розрахунку середньозваженої ціни акціонерного капіталу (WACC), визначення інвестиційних можливостей підприємства на основі проведення маржинального аналізу, формування ефективної структури акціонерів впроваджені у діяльності промислового підприємства ВАТ "Черкаський асфальтобетонний завод" (довідка № 322 від 09.09.2008 року); практичні рекомендації автора щодо: проведення ретроспективного аналізу прибутковості капіталу підприємства з урахуванням двох критеріїв ефективності діяльності, вибору критерію економічної ефективності на основі динамічного показника доданої вартості капіталу, проведення функціонального аналізу вартості капіталу на основі показника EVA впроваджено у процес аналітичної роботи ВАТ "Проммонтаж - 30"(довідка №254 від 22.05.2008 року). Результати наукового дослідження стосовно методів прийняття рішень при оцінюванні показників функціонування підприємств використовуються у навчальному процесі ДВНЗ "Київський національний економічний університет імені Вадима Гетьмана" при викладанні навчальної дисципліни "Методи і моделі прийняття управлінських рішень", "Економічний аналіз" (довідка № від 17.06.2008 року).

Особистий внесок здобувача полягає в одноосібно виконаному науковому дослідженні, у якому викладено авторський підхід до вирішення проблем організації і методики аналізу капіталу акціонерних товариств. Теоретичні положення, висновки та наукові результати дослідження, що виносяться на захист, одержані автором самостійно.

Апробація результатів дослідження. Основні положення та результати дослідження оприлюднені на 2 конференціях: І Міжвідомчій науковій конференції "Сучасні тенденції міжнародних економічних відносин" (м. Київ, 2006); ІХ Всеукраїнській науково-практичній конференції "Наукові концепції і практика реалізації стратегій інноваційного розвитку України та її регіонів" (м. Донецьк, 2007).

Публікації. За результатами дослідження опубліковано 7 наукових праць загальним обсягом 4,72 друк. арк., з них 4 статті у фахових виданнях загальним обсягом 1,72 друк. арк.; 1 колективна монографія загальним обсягом 14,3 д. а., матеріали 2 наукових конференцій загальним обсягом 0,47 д. а.

Структура та обсяг дисертації. Дисертаційна робота складається зі вступу, трьох розділів, що включають дванадцять підрозділів, висновків, списку використаних джерел, додатків. Загальний обсяг роботи складає 177 сторінок основного тексту, у тому числі 21 таблиця на 11 сторінках, 7 рисунків на 3 сторінках і 2 додатки на 9 сторінках. Список використаних джерел містить 117 найменувань на 10 сторінках.

Основний зміст роботи

У Вступі розкрито актуальність теми, сутність, стан наукової проблеми, окреслено мету, завдання, визначено об'єкт, предмет і методи дослідження, відображено наукову новизну та практичне значення одержаних результатів.

У Розділі 1 "Теоретичні основи та сучасний інструментарій обробки облікової інформації про капітал акціонерних товариств" узагальнено історичні тлумачення (концепції) поняття капіталу, подано огляд наукових праць вітчизняних і зарубіжних вчених щодо облікового та аналітичного аспектів сутності капіталу. При уточненні змісту терміну "акціонерний капітал" акцентовано кінцеву мету вкладень власників у підприємства, а саме оцінка прав власності за справедливою вартістю; запропоновано уніфіковану систему показників аналізу капіталу акціонерного товариства; розроблено комплекс завдань і принципів організації комплексного аналізу акціонерної вартості з орієнтацією на ефективне управління підприємством.

Порівняльний аналіз змісту класичних та обліково-аналітичних концепцій сутності капіталу підприємства, які узагальнені історичною еволюцією наукових поглядів, дозволив виявити пріоритетні чинники зростання обсягу капіталу та розробити авторський підхід до побудови аналітичного дослідження динамічної системи капіталу. Аналітичним дослідженням динамічної системи капіталу охоплено набір даних бухгалтерського обліку і нефінансових показників про інтегроване конкурентне середовище, у якому аналізуються управлінські рішення щодо можливостей фінансового зростання акціонерної вартості підприємства.

У цьому контексті доведено провідну роль принципу консерватизму в процесі динамічного управління капіталом, на основі якого виокремлено два підходи до визнання прибутку як фактору зростання капіталу: бухгалтерський та економічний. Зокрема, встановлено, що запропоновані підходи мають на меті протилежні цілі оцінки капіталу власників: за бухгалтерським підходом оцінюється капітал власників за цінами можливої реалізації активів підприємства при складанні ліквідаційних балансів, а економічний підхід базується на ринкових оцінках акцій, які котируються на ринку капіталів.

Аналіз змісту національних ПСБО доводить, що балансова вартість власного капіталу має лише дотичне відношення до його ринкової вартості і є ціною власного капіталу, що склалася історично та відтворює ринкову його вартість на певний момент часу. Втім, зміна економічних умов діяльності зумовлює значні відхилення вартості. У цьому контексті доведено, що принцип історичної собівартості при оцінці ефективності руху капіталу підприємства у більшості випадків є недоречним для економічного аналізу і оцінки реального фінансового стану акціонерного товариства. Розроблена схема побудови аналітичного дослідження динамічної системи капіталу (рис.1) забезпечує комплексність аналізу капіталу акціонерних товариств та створює зони діагностичного пошуку резервів зростання справедливої вартості капіталу.

Варто підкреслити широту аналітичного інструментарію у частині інтерпретації бухгалтерської інформації про показники прибутковості капіталу. Бухгалтерські показники прибутковості капіталу формуються безпосередньо за інформацією, що узагальнюється на рахунках бухгалтерського обліку. Втім, багато показників є розрахунковими, похідними від бухгалтерських.

В процесі дослідження встановлено істотні обмеження використання бухгалтерських показників прибутковості капіталу в аналізі діяльності підприємств, оскільки вони характеризують можливості максимізації прибутку лише в короткостроковому періоді. У цьому сенсі унеможливлюється коректна стратегічна оцінка ефективності бізнесу й обгрунтування прогнозних оцінок фінансового зростання підприємства. З огляду на це, запропоновано використання сучасного інструментарію інтерпретації інформації, що базується на управлінні акціонерною вартістю з урахуванням економічних показників конкурентних переваг.

Історичний генезис використання показників ефективності руху капіталу у практиці зарубіжних компаній свідчить, що першою ознакою успіху бізнесу є зростання показника капіталізації вкладень акціонерів. Це підтверджує, що формування акціонерної вартості повинно відбуватися у взаємозв'язку із трьома сферами управлінських рішень - інвестиційною, поточною операційною й фінансовою. Якщо сукупність інвестиційних і виробничих рішень зумовлює утворення грошових потоків, то фінансові рішення впливають на структуру капіталу й рівень витрат на капітал. Отож, створену акціонерну вартість слід розглядати як сукупний дохід акціонерів, що складається з дивідендів і капіталізованого емісійного доходу. Основна ж ідея динамічного аналізу капіталу полягає в оцінці керівництвом підприємства всіх прийнятих рішень із позицій капіталізації ринкової вартості акцій та дисконтування грошових потоків від використання наявних активів.

Прикладні дослідження й аналіз змісту економічної літератури доводять, що при веденні бізнесу у сучасному конкурентному середовищі спостерігається все більший розрив між балансовою й ринковою вартістю підприємства. Причина такого розриву полягає у поступовому, але неухильному збільшенні вартості нематеріальних активів, зокрема інтелектуального капіталу, інновацій, репутації - у загальній вартості компаній. Необхідно додати, що стандартами фінансової звітності (GAAP, IAS) жодною мірою не враховано вплив зазначених економічних умов. Тому потенційні інвестори нерідко починають відмовлятися від бухгалтерської звітності як джерела інформації про стан компанії, оскільки побудова методики оцінки ефективності діяльності компанії винятково на фінансових показниках не забезпечує росту майбутньої економічної цінності організації.

У ході дослідження виявлено, що у вітчизняній практиці переважає вузько спрямований підхід до аналізу капіталу, який, в основному, орієнтований на вирішення задач по управлінню окремими видами активів і джерелами їх формування. Зазначено, що в сучасних умовах розвитку ринкових відносин методологія аналізу ефективності руху капіталу акціонерних товариств потребує значних змін. Передусім це стосується відходу від вузького трактування прибутковості, що обмежується двома традиційними групами показників - прибутку й рентабельності, і орієнтованістю на дослідження прибутковості акціонерного капіталу як приросту добробуту акціонерів за рахунок зростання ринкової капіталізації підприємства-емітента й дивідендних виплат.

Для розробки комплексної системи показників, котрі повною мірою характеризують ринково обгрунтовану вартість капіталу, автором класифіковано показники вартості власного капіталу за найістотнішими ознаками сфер прийняття ділових рішень із визначенням їх взаємного зв'язку і відображення в інформаційній моделі аналізу фінансових альтернатив підприємства: показники прибутку і факторних моделей рентабельності; показники грошових потоків; показники ринкових індикаторів капіталізації; показники вартості капіталу; нефінансові показники ринку капіталів.

Для прийняття ефективних управлінських рішень при оцінці справедливої вартості акціонерного капіталу рекомендовано аналіз капіталу проводити за двомодульною схемою: модуль 1 - фінансовий аналіз руху і доходності капіталу акціонерних товариств, який включає методи, що базуються на розрахунку балансової вартості капіталу (ROE, ROA, ROI, Kg, EBIT, TSR) та методи, що базуються на дисконтуванні майбутніх грошових потоків (FCF, CFROI, WACC, TBR, NPV, IRR, PI, PP, HOLT % future); модуль 2 - внутрішньогосподарський (управлінський) аналіз капіталу, який охоплює прийоми бенчмаркінгу, в основі яких - порівняння показників підприємства з даними конкурентів (MVA, CVA, SHV, SVA), прийоми функціонального аналізу та виявлення економічної доданої вартості (EVA), моделі визначення стратегічних перспектив розвитку підприємства (BSC, VBM).

У Розділі 2 "Методики та організація фінансового аналізу ефективності руху капіталу акціонерних товариств" розглянуто методичні підходи до ідентифікації взаємозв'язків між основними показниками ефективності руху акціонерного капіталу: дохідністю операційної діяльності, грошовими потоками, ринковою цінністю акції; обгрунтовано необхідність застосування бенчмаркінгу у проведенні аналізу структури капіталу, запропоновано мультиплікатори оцінки цінності акцій для одержання кінцевих висновків про ринкову акціонерну вартість підприємства. Загальна концепція фінансового аналізу капіталу акціонерних товариств, запропонована автором, представлена рис.2.

Визначальним етапом фінансового аналізу акціонерного капіталу автором означено встановлення відповідності суми капіталу параметрам функціонування і потенційним можливостям підприємства шляхом проведення коефіцієнтного аналізу. Узагальнення світових історичних підходів до прийомів коефіцієнтного аналізу ефективності розміщення капіталу дало можливість дійти висновку, що в історичному генезисі спостерігається послідовна зміна пріоритетності в розрахунках певних коефіцієнтів, котрі відображають корпоративні цілі підприємства у ринковому середовищі: максимізація коефіцієнту ROA (20-ті роки ХХ-го сторіччя), максимізація коефіцієнту стійкого економічного зростання Kg (50-ті роки ХХ-го сторіччя), максимізація коефіцієнту ROE (70-ті роки ХХ-го сторіччя) та максимізація показника EBITDA (90-ті роки ХХ-го сторіччя) . Доведено, що означені коефіцієнти, розрахунок котрих базується на показнику балансового прибутку, не мають стійкого зв'язку із справедливою вартістю акціонерного капіталу й ринковою цінністю акцій підприємства, а також є предметом впливу облікової політики, операційних рішень, фінансових витрат та податкового навантаження.

Розрахунок коефіцієнту EBITDA як аналога показника операційного прибутку, збільшеного на суму амортизаційних відрахувань за звітний період, може бути корисним лише при підготовці інформації для іноземних інвесторів. Для вітчизняних підприємств встановлені довгі терміни корисного використання необоротних активів і відповідно обсяги амортизаційних відрахувань досить значні. Отже, значення грошового потоку, розрахованого за цим коефіцієнтом, показує фінансовий стан підприємства більш привабливо, а тому не концентруватиме увагу інвесторів на низькій прибутковості. Для проведення коефіцієнтного аналізу капіталу більш виправдане використання показника EBIT - аналога вітчизняного показника фінансових результатів від операційної діяльності (рядок 100 ф.№2).

У дисертації запропоновано новий підхід до розрахунку коефіцієнта ефективності капіталу ROE, який характеризує взаємозв'язок п'яти різних коефіцієнтів, що синтезують вплив операційних, інвестиційних та фінансових рішень на загальний результат діяльності. Такий підхід описується п?ятифакторною мультиплікативною моделлю у вигляді математичної формули:

,

Де КЕор - коефіцієнт ефективності операційних рішень (р.100 ф.№2 / р.010 ф.№2)

КЕір - коефіцієнт ефективності інвестиційних рішень (р.010 ф.№2 / р.280 ф. №1)

КЕфр - коефіцієнт ефективності фінансових рішень (р.170 ф.№2 / р.100 ф.№2)

КСпб - коефіцієнт фінансового важелю (р.280 ф.№1 / р.380 ф. №1)

КПн - коефіцієнт податкового навантаження (р.220 ф.№2 / р.170 ф.№2)

З огляду на концепцію часової цінності грошей, в процесі дослідження доведено, що показники ефективності акціонерного капіталу, які базуються на грошовому потоці, є показниками вищого рівня, ніж коефіцієнти, котрі базуються на чистому прибутку й на його модифікованих показниках. Грошовий потік, насамперед, відображає зміни, що відбуваються у грошових коштах протягом кількох звітних періодів. Він підтверджує платоспроможність підприємства та дозволяє оцінити майбутні доходи від вкладень в акціонерний капітал у довгостроковій перспективі. Достовірна оцінка грошового потоку унеможливлює невідповідність між грошовим потоком і ставкою дисконтування при розрахунку вартості акціонерного капіталу.

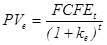

Огляд літературних джерел засвідчує, що у значній кількості зарубіжних праць під вартістю акціонерного капіталу розуміється відсоткова ставка дисконтування при оцінці ефективності вкладень в акції підприємства. Автором доведено, що відсоткову ставку, під яку акціонери згідні вкладати кошти, необхідно визнати ціною капіталу, а приведену балансову вартість акціонерного капіталу для оцінки ефективності вкладень в акціонерний капітал запропоновано обраховувати за формулою:

,

Де PVE (Present Value) - теперішня вартість акціонерного капіталу T звітного періоду;

FCFE (Free Cash Flow to Equity) - грошовий потік (дохід, що планується до надходження у T звітному періоді), котрий відноситься до акціонерного капіталу;

KE- ціна власного (акціонерного) капіталу, тобто відсоткова ставка, під яку акціонери згідні вкладати кошти або середня на ринку дохідність цінних паперів, частка;

T - кількість звітних років.

Отримане за наведеною формулою значення приведеної балансової вартості акціонерного капіталу на T-період порівнюється з початковим внеском і таким чином оцінюється майбутня ефективність акціонерного капіталу.

У дисертації акцентовано, що інвестиційний аналіз акціонерного капіталу підприємства є пошуком шляхів зростання акціонерної вартості на основі вивчення показника середньозваженої ціни власного капіталу WACC (Weighted Average Cost of Capital), який описується факторною моделлю:

,

Де KI - ціна І-го джерела в структурі пасивів балансу, %;

DI - частка І-го джерела в загальній сумі пасивів балансу, %;

I - джерело активів (залучені кошти: довгострокові зобов'язання, поточні зобов'язання; власний капітал: прості акції, привілейовані акції, нерозподілений прибуток).

Показник WACC означено як ціну інвестування, нижче за яку підприємство не може вкладати власні ресурси. Вона розраховується шляхом співставлення показників інвестиційних можливостей (IRR) з різними варіантами структури пасивів балансу. Ця ціна у вигляді відсоткової ставки досягається у точці беззбитковості, за якої IRR = WACC. У дисертації показано, що прийняття інвестиційного рішення за показником NPV, якщо його значення більше нуля, не забезпечує встановлення оптимального відсотку для інвестування власних коштів з метою збільшення ринкової вартості підприємства. Розрахунок граничних величин у дослідженні інвестиційних можливостей підприємства за рахунок акціонерного капіталу запропоновано визнати маржинальним аналізом інвестиційної вартості акціонерного капіталу.

Вивчення методик оцінки вартості акціонерного капіталу на основі структурного аналізу статутного капіталу підприємства показало, що використання методу дивідендів і методу доходів при оцінці вартості простих акцій дає викривлені результати, що зумовлено статичною формою факторних моделей їх аналізу. Вони визначають тільки передбачуваний рівень очікуваних вигід акціонерів у короткостроковій перспективі. Тенденції майбутніх доходів під впливом змін факторів ринку цінних паперів у динаміці враховувати з їх використанням неможливо.

Власники простих акцій підприємства розраховують отримати комбіновану вигоду: з одного боку як дивідендний дохід, а з другого - від майбутньої оцінки ринком вартості їх акцій. Тому необхідно встановити кореляційний зв'язок між дохідністю безризикових вкладень у цінні папери та премією за ризик. У цьому контексті для забезпечення комплексності аналітичного дослідження капіталу акціонерних товариств запропоновано методику динамічного аналізу капіталу як методу прийняття ділових рішень, у якому враховано ефект ймовірнісних змін у звітному періоді еталонного рівня ринкової ставки дохідності акцій та ключових параметрів структури капіталу в динамічному бізнес-середовищі.

Методику динамічного аналізу капіталу запропоновано поєднувати з елементами бенчмаркінгу для пакетів акцій підприємств, котрий базується на інформації фондових ринків, на яких ціни розраховуються на менші частки акцій, що вільно обертаються. Це забезпечить пошук інтегрального мультиплікатора приросту цінності акції. Автором вказано на відсутність законодавчо встановленого комплексу коефіцієнтів, необхідних для порівняння вартості пакетів акцій підприємств.

При розгляді методики розрахунку ринкової вартості пакета акцій виявлено, що на ринкову вартість акціонерного капіталу впливають такі чинники: обсяг оцінюваного пакета акцій (частки в статутному капіталі); ліквідність акцій; ступінь контролю, характерного для оцінюваного пакету. Аналіз публікацій свідчить, що у більшості досліджень зарубіжних фахівців при коригуванні вартості капіталу акцент робиться на контрольному пакеті акцій, обсяг котрого впливає на структуру акціонерного капіталу. У дисертації запропоновано статистичний прийом визначення коригувань на контрольний пакет акцій, який базується на емпіричних даних про операції з пакетами акцій компаній.

Застосування евристичних прийомів аналізу дозволило виявити, що реальна ринкова вартість однієї простої акції завжди вища, ніж її вартість за даними обліку в товариствах, що функціонують стабільно, оскільки у звітності не відбивається інформація про накопичений потенціал товариства - його імідж, ділову репутацію, професіоналізм співробітників, а також реальні перспективи господарської, інвестиційної і фінансової діяльності емітенту.

У Розділі 3 "Побудова системи управлінської інформації для оцінки справедливої вартості акціонерного капіталу" викладено науково-практичні пропозиції та рекомендації щодо функціонального аналізу вартості капіталу, оцінки доданої економічної вартості акціонерного капіталу; систематизовано аналітичні показники ефективності діяльності в контексті руху капіталу відповідно до потреб акціонерів, менеджерів, інвесторів; надано рекомендації щодо визначення справедливої вартості акціонерного капіталу з урахуванням операційного, інвестиційного та фінансового аспектів діяльності підприємства, а також згруповано системи показників оцінки діяльності підприємств, що характеризують динамічність розвитку та відображають цінність капіталу для акціонерів.

Синтез наукових підходів і характеристика основних процесів функціонування підприємств дозволили висунути гіпотезу, що методика функціонального аналізу вартості акціонерного капіталу фізично відбиває функції людей, машин і обладнання, а також відображає рівень споживання ресурсів та причини, за яких ці ресурси використовуються. Виявлено, що рух акціонерного капіталу в ході операційної діяльності відбиває взаємини між тими, хто не має власності, але є учасником процесів еволюції акціонерної власності, вкладаючи свою працю в розвиток підприємства й тими, хто має акції, але не є безпосереднім виробником. Таким чином встановлено, що і власність акціонерів, і праця найманих робітників відбивають різні грані капіталу, а тому запропоновано розрізняти капітал-власність та капітал-функцію.

Розгляд проблем зростання ролі інтелектуального капіталу у забезпеченні корпоративних цілей підприємств дозволив обгрунтувати рекомендації щодо виділення системи управління інтелектуальним капіталом в окрему функціональну стратегію. Дійсно, підвищення кваліфікації й розкриття творчих здібностей персоналу, забезпечення належного технічного рівня діяльності, розширення напрямків і поглиблення характеру наукових досліджень і вдосконалень, управління зовнішніми зв'язками формують нематеріальну частину вартості, котра стрімко зростає в умовах науково-технічного прогресу і тим самим висуває на перший план питання оцінки вартості інтелектуальних ресурсів підприємства, що визначає необхідність включення її еквіваленту до сукупного показника справедливої вартості акціонерного капіталу підприємства. Доведено, що формування єдиної стратегії управління інтелектуальним капіталом дозволить підвищити синергічний ефект від використання інтелектуальних ресурсів, і створить умови для глибокого розкриття потенціалу підприємства та збільшення справедливої вартості акціонерного капіталу.

З позицій синергічного підходу функцію акціонерного капіталу запропоновано розглядати у вигляді формули:

F = {d, g, h},

Де D -- дія (виявлення й задоволення);

G -- об'єкт, на який спрямована дія (потреба);

Н -- особливі або обмежувальні умови (акціонер або менеджер, які мають бажання й можливості скористатися новим благом).

У вербальній інтерпретації функцію акціонерного капіталу сформульовано як виявлення й задоволення вимог акціонерів та менеджерів щодо зростання вартості підприємства. Це підтверджує, що акціонер виступає основним функціональним елементом структури капіталу, а його функція F, - основною внутрішньою функцією менеджменту.

Наукове узагальнення і систематизація матеріалів стосовно методології справедливої оцінки нематеріальних активів (інтелектуального капіталу і "тіньових" активів у вигляді клієнтської бази) та розкриття інформації у фінансовій звітності засвідчило відсутність у вітчизняній практиці універсальної методики вартісної оцінки ефективності капіталу. Доведено необхідність переходу вітчизняних підприємств на нові моделі управління акціонерною вартістю, найбільш універсальною серед яких обрано модель EVA, котра дозволяє оцінити ефективність бізнесу не тільки для підприємств, акції яких котируються на ринку, але й для закритих акціонерних товариств. Суть даної моделі полягає у коригуванні балансової вартості капіталу на частку змін (вагових коефіцієнтів) еквівалентів власного капіталу.

Запровадження моделі функціонального аналізу на основі EVA для справедливої оцінки акціонерного капіталу запропоновано проводити за такою послідовністю: визначення вагових оцінок параметрів вартості еквівалентів капіталу; ранжування показників операційної діяльності за ступенем впливу на показник EVA; оцінка ступеню впливу на показники операційної діяльності менеджерів, які беруть участь у розрахунку EVA. На основі зазначеного, рекомендовано розраховувати дві групи коефіцієнтів: 1-ша включає операційні показники впливу на розрахункове значення EVA, друга - коефіцієнти впливу тієї або іншої групи менеджерів на операційні показники. Доведено, що використання методів оцінки, які базуються на логіці EVA, забезпечує виявлення впливу економічної політики на збільшення вартості компанії через інвестиційні рішення.

При розгляді методики стратегічного аналізу капіталу акціонерних товариств значну увагу приділено питанням побудови збалансованої системи показників Balance Scorecard (BSC). Огляд вітчизняного ринку товаровиробників показав, що багато компаній працюють над впровадженням збалансованої системи показників з урахуванням специфіки своєї діяльності, хоча відчувається брак управлінської інформації для здійснення даної розробки.

ВИСНОВКИ

У дисертації здійснено теоретичне узагальнення та запропоновано нове вирішення наукового завдання щодо аналізу капіталу акціонерних товариств у сучасних умовах господарювання; опрацювання концепції визнання справедливої вартості акціонерного капіталу з акцентом на формування системи управлінської інформації, орієнтованої на узагальнення взаємозалежних параметрів досягнення стратегічних цілей й бачення компанії; розроблення моделі комплексного аналізу акціонерного капіталу, яка інтегрує традиційні і вартісні методи аналізу акціонерного капіталу. Проведене дослідження дозволило зробити низку висновків теоретико-методологічного й науково-практичного характеру:

- 1. Проведення порівняльного аналізу класичної та обліково-аналітичних концепцій сутності капіталу показало, що важливою умовою наближення поняття сутності капіталу до економічної істини є дотримання вимог принципу історизму, відповідно до якого у процесі еволюції економічної системи, її окремих елементів існуючі економічні закони та категорії слід розглядати у процесі руху, наповнення елементами якісного та істотно нового змісту. Водночас слід дотримуватися і принципу детермінізму, що забезпечує пошук причинно-наслідкових зв'язків між рівнем розвитку економічних відносин та відносинами власності. При цьому основними чинниками, що впливають на зростання ринкової вартості акціонерного капіталу виявлено: час, рух, інтелект, інновації, гудвіл. 2. Критична оцінка сучасного інструментарію аналітичного дослідження вартості капіталу в обліковій та економічних системах підприємства дозволила встановити, що економічні передумови фінансування господарської діяльності забезпечують логічно пов'язаний комплекс облікових задач, а економічні наслідки фінансування господарської діяльності визначають коло аналітичних задач, розв'язання яких сприятиме прийняттю ефективних рішень у сферах операційної, фінансової та інвестиційної діяльності та призведе до зростання вартості акціонерного капіталу підприємства. 3. Під акціонерним капіталом як об'єктом економічного аналізу запропоновано вважати господарський факт - процес, який відбувся внаслідок внесків засновників (учасників). Його змістовна характеристика відображає обсяг прав власності, оцінених за справедливою вартістю, збільшених (зменшених) на суми чистого прибутку (збитку), отриманих в результаті діяльності суб'єкта господарювання, і які дістали вартісне (грошове) вираження. 4. Процес дослідження акціонерного капіталу як аналітичної системи, що включає комплекс його елементів та їх властивостей, взаємодія між якими зумовлює появу якісно-нової цілісності - справедливої вартості акціонерного капіталу, повинен включати два основних, властивих будь-якому системному дослідженню аспекти: вивчення генетичних сторін системи (в даному випадку -- це ефективність руху капіталу) і вивчення функціональних сторін системи (вартісних функцій капіталу). 5. Оцінка бухгалтерської звітності з погляду її суттєвості та доречності доводить, що орієнтація при її складанні на принцип історичної собівартості для оцінки ефективності руху капіталу підприємства у більшості випадків є неприйнятна для стратегічного аналізу і оцінки реального фінансового стану акціонерного товариства. 6. Для розроблення методичного забезпечення аналізу капіталу акціонерних товариств у розрізі напрямків аналітичної роботи запропоновано усі показники ефективності руху капіталу систематизувати відповідно до запитів акціонерів, менеджерів, інвесторів та класифікувати їх за п'ятьма ознаками: показники прибутку і факторних моделей рентабельності капіталу; показники грошових потоків; показники ринкових індикаторів капіталізації; показники вартості капіталу; нефінансові показники ринку капіталів. 7. Проведення коефіцієнтного аналізу капіталу акціонерного товариства та аналіз руху грошових потоків засвідчили, що в процесі використання економічних й бухгалтерських моделей аналізу акціонерного капіталу підприємства вирішуються принципово різні завдання: бухгалтерські моделі надають суттєву інформацію зовнішнім користувачам про балансову вартість внесеного капіталу на дату оцінки та її динаміку, а економічні моделі визначають обгрунтовану справедливу вартість внесеного капіталу, що необхідно керівництву підприємства. Запропонована динамічна модель аналізу акціонерного капіталу підприємства, що надає інформацію для акціонерів щодо довгострокової перспективи зростання акціонерної вартості, базується на включенні у традиційні статичні факторні моделі аналізу капіталу часових мультиплікаторів, що оцінюють структурні зрушення у справедливій вартості капіталу підприємства: мультиплікатору EBITDA, мультиплікатору FCFE, мультиплікатору WACC, мультиплікатору конкурентних переваг. 8. У методику комплексного аналізу капіталу акціонерних товариств запропоновано включати такі найбільш прогресивні моделі аналітичного дослідження: при проведенні ретроспективного аналізу доходності капіталу з позицій затратного підходу - п?ятифакторну мультиплікативну модель ROE; при аналізі ефективності руху капіталу з позицій доходного підходу, в рамках котрого визначення вартості акціонерного капіталу базується на дисконтуванні майбутніх грошових потоків - модель WACC; при проведенні багатовимірного порівняльного аналізу з позицій ринкового підходу - модель MVA; функціональний аналіз акціонерної вартості капіталу пропонується проводити із застосуванням моделі EVA, а для стратегічного аналізу ефективності руху капіталу рекомендується застосовувати систему збалансованих показників BSC. 9. Методологія аналізу ефективності руху капіталу акціонерних товариств у сучасний період ринкових відносин потребує значних змін, які пов'язані з відходом від вузького трактування прибутковості, що обмежується двома традиційними групами показників - прибутку й рентабельності, і потребує переорієнтації на дослідження прибутковості акціонерного капіталу, що відображає приріст добробуту акціонерів за рахунок зростання ринкової капіталізації підприємства. З огляду на це, рекомендовано розраховувати дві додаткових групи коефіцієнтів: 1-ша включає коефіцієнти впливу операційних показників на розрахункове значення EVA, друга - коефіцієнти впливу рішень тієї або іншої групи менеджерів на операційні показники. 10. Управлінський аналіз власного капіталу підприємства пропонується проводити на основі даних управлінського обліку за економічними моделями типу BSC і VBM, а не за бухгалтерськими моделями типу Du Pont, що обгрунтовується новим завданням управлінського аналізу: показати вплив факторів на зміну ринкової вартості внесеного акціонерами капіталу, а не на зміну балансової вартості власного капіталу. 11. Основна причина домінування традиційних показників ретроспективного аналізу ефективності капіталу у практиці вітчизняних підприємств ідентична тій, що характерна для західних компаній. Це - непоінформованість керівництва про наявність нових методичних підходів до розв'язання проблем управління капіталом підприємства.

Список опублікованих праць за темою дисертації

Монографії:

1. Бурський М. А. Капітал, як визначальна категорія економічної теорії в сучасних умовах": Розділ в колективній монографії "Стратегії інноваційного розвитку України: наукові концепції та практика реалізації" / О. М. Галенко, О. С. Герасименко, Г. В. Булкот, М. А. Бурський, М. В. Степанов, І. Б. Черкаський; Керівник авт. колективу і наук. ред. О. М. Галенко. - К.: КНДУ "НДІРоМ", 2007. - 344 с. - С.201-С.267. - 3,4 д. а.

У наукових фахових виданнях:

- 2. Бурський М. А. Аналіз ефективності показників вартості капіталу / М. А. Бурський // Економіка: проблеми теорії та практики: Зб. наук. праць. Вип.. 214. Том 3. - ДНУ, 2006. - С. 584 - 594. - 0,42 д. а. 3. Бурський М. А. Показники виміру грошових потоків / М. А. Бурський // Економічні науки, серія "Облік і фінанси". Зб. наук. праць. Випуск 3 (12). Частина 1. - Луцьк, 2006. - С.32 - 40. - 0,52 д. а. 4. Бурський М. А. Особливості фінансового аналізу консолідованої фінансової звітності / М. А. Бурський, О. С. Герасименко // Вісник НУВГП. Серія: Економіка. Зб. наук. праць. Вип.. 1 (37). - Рівне, 2007. - С. 11 - 19. - 0,4 д. а. (особистий внесок автора полягає у формуванні кола користувачів результатів фінансової звітності - 0,15 д. а.)

В інших наукових виданнях:

5. Бурський М. А. Методика аналізу показників економічної доданої вартості / М. А. Бурський// Становлення та розвиток обліку, контролю та аналізу в Україні. Тези доп. Міжнар. наук. конф., Київ, 16-17 березня 2006р; К.: КНЕУ, 2006. - С. 222-227. - 0,43 д. а.

АНОТАЦІЯ

Бурський М. А. Методика та організація аналізу капіталу акціонерних товариств. - Рукопис.

Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.09 - Бухгалтерський облік, аналіз та аудит (за видами економічної діяльності). - ДВНЗ "Київський національний економічний університет імені Вадима Гетьмана", Київ, 2008.

Дисертація присвячена дослідженню питань методичного забезпечення оцінки справедливої вартості акціонерного капіталу підприємств. Запропоновано уніфіковану систему показників для аналізу капіталу акціонерного товариства; розроблено комплекс завдань і принципів організації комплексного аналізу акціонерної вартості в контексті ефективного управління підприємством. Розроблено методичні підходи до ідентифікації взаємозв'язків між показниками ефективності акціонерного капіталу: дохідністю операційної діяльності, грошовими потоками, ринковою цінністю акції; застосовано елементи бенчмаркінгу у проведенні аналізу структури капіталу, запропоновано мультиплікатори оцінки цінності акцій. Побудовано загальну концепцію фінансового аналізу капіталу акціонерних товариств. Запропоновано методику функціонального аналізу вартості капіталу, алгоритм оцінки доданої економічної вартості акціонерного капіталу; надано рекомендації щодо визначення справедливої вартості акціонерного капіталу з врахуванням операційного, інвестиційного та фінансового аспектів діяльності підприємства.

Ключові слова: власний капітал, акціонерний капітал, економічний аналіз, балансова вартість, ринкова вартість, справедлива вартість.

АННОТАЦИЯ

Бурский М. А. Методика и организация анализа капитала акционерных обществ. - Рукопись.

Диссертация на соискание ученой степени кандидата экономических наук по специальности 08.00.09 - Бухгалтерский учет, анализ и аудит (по видам экономической деятельности). - ГВУЗ "Киевский национальный экономический университет имени Вадима Гетьмана", Киев, 2008.

В диссертации проведено теоретическое обобщение и получены новые научные результаты, которые состоят в обосновании задач анализа капитала акционерных обществ в современных условиях хозяйствования; выработке концепции признания справедливой стоимости акционерного капитала с акцентом на формирование системы управленческой информации, ориентированной на учет взаимозависимых параметров достижения стратегических целей и видения компании; разработке модели комплексного анализа акционерного капитала, которая интегрирует традиционные и стоимостные методы анализа акционерного капитала.

Сравнительный анализ классической и учетно-аналитической концепций сущности капитала показал, что важным условием приближения понятия сущности капитала к экономической истине есть соблюдение требований принципа историзма, согласно которому в процессе эволюции экономической системы, ее отдельных элементов существующие экономические законы и категории нужно рассматривать в процессе движения, наполнения элементами качественного и существенно нового содержания. Вместе с тем нужно придерживаться и принципа детерминизма, который обеспечивает поиск причинно-следственных связей между уровнем развития экономических отношений и отношениями собственности. При этом основными факторами, которые влияют на рост рыночной стоимости акционерного капитала, выделены: время, движение, интеллект, инновации, гудвилл.

Критическая оценка современного инструментария аналитического исследования стоимости капитала в учетной и экономической системах предприятия разрешила установить, что экономические предпосылки финансирования хозяйственной деятельности обеспечивают логически связанный комплекс учетных задач, а экономические последствия финансирования хозяйственной деятельности определяют круг аналитических задач, решение которых будет оказывать содействие принятию эффективных решений в сферах операционной, финансовой и инвестиционной деятельности и приведет к росту стоимости акционерного капитала предприятия.

Акционерным капиталом как объект экономического анализа предложено считать хозяйственный факт-процесс, который состоялся вследствие взносов основателей (участников). Его содержательная характеристика отображает объем прав собственности, оцененных по справедливой стоимости, увеличенных (уменьшенных) на суммы чистой прибыли (убытка), полученных в результате деятельности субъекта хозяйствования, и которые получили стоимостное (денежное) выражение.

Процесс исследования акционерного капитала как аналитической системы, которая включает комплекс его элементов и их свойств, взаимодействие между которыми предопределяет появление качественно-новой целостности - справедливой стоимости акционерного капитала, должен включать два основных, присущих любому системному исследованию аспекта: изучение генетических сторон системы (в данном случае - это эффективность движения капитала) и изучение функциональных сторон системы (стоимостных функций капитала).

Для разработки методического обеспечения анализа капитала акционерных обществ в разрезе направлений аналитической работы предложено все показатели эффективности движения капитала систематизировать согласно потребностей акционеров, менеджеров, инвесторов и классифицировать их по 5-ти признакам: показатели прибыли и факторных моделей рентабельности капитала; показатели денежных потоков; показатели рыночных индикаторов капитализации; показатели стоимости капитала; нефинансовые показатели рынка капиталов.

Предложена динамическая модель анализа акционерного капитала предприятия, предоставляющая информацию для акционеров о долгосрочной перспективе роста акционерной стоимости, которая базируется на включении в традиционные статические факторные модели анализа капитала временных мультипликаторов, оценивающих структурные сдвиги в справедливой стоимости капитала предприятия: мультипликатора EBITDA, мультипликатора FCFE, мультипликатора WACC, мультипликатора конкурентных преимуществ.

В методику комплексного анализа капитала акционерного общества предложено включать такие наиболее прогрессивные модели аналитического исследования: для финансового анализа - пятифакторную мультипликативную модель ROE; модель WACC; для анализа внутренних бизнес-процессов - модель MVA, модель EVA; для стратегического анализа эффективности движения капитала рекомендуется применять систему сбалансированных показателей BSC. При проведении динамического анализа стоимости капитала с помощью модели EVA рекомендовано рассчитывать две дополнительных группы коэффициентов: коэффициенты влияния операционных показателей на расчетное значение EVA и коэффициенты влияния решений группы менеджеров на операционные показатели.

Управленческий анализ собственного капитала предприятие предложено проводить на основе данных управленческого учета с помощью моделей типа BSC и VBM, а не бухгалтерских моделей типа Du Pont, что обосновано постановкой новой задачей управленческого анализа: показать влияние факторов на смену рыночной стоимости внесенного акционерами капитала, а не на смену балансовой стоимости собственного капитала.

Автором установлена основная причина доминирования традиционных показателей ретроспективного анализа эффективности капитала в практике отечественных предприятий. Это - неосведомленность руководства о наличии новых методических подходов к решению проблем управления капиталом предприятия.

Ключевые слова: собственный капитал, акционерный капитал, экономический анализ, балансовая стоимость, рыночная стоимость, справедливая стоимость.

ANNOTATION

Burskiy M. A. Technique and the organisation of the analysis of the capital of joint-stock companies. - Manuscript.

Thesis for the candidate of economic science degree, specialty 08.00.09 - Accounting, analysis and audit (by types of economic activity) - SHEE "Vadym Hetman Kyiv National Economic University", Kyiv, 2008.

The dissertation is devoted research of questions of methodical maintenance of an estimation of fair cost of the share capital of the enterprises. The unified system of indicators for the analysis of the capital of joint-stock company is offered; the complex of problems and principles of the organisation of the complex analysis of shareholders? equity in a context of efficient control is developed by the enterprise. Methodical approaches to identification of interrelations between indicators of efficiency of the shareholders? equity are developed; elements banchmarking are applied at carrying out of the analysis of structure of the capital, it is offered multiplicators of an estimation of value of stock. The general concept of the financial analysis of the capital of joint-stock companies is constructed. The algorithm of an estimation of the added economic value of the shareholders? equity is offered; recommendations concerning definition of true value of the owners? equity taking into account operational, investment and financial aspects of activity of the enterprise are given.

Key words: owners? equity, shareholders? equity, economic analysis, book value, market value, true value

Похожие статьи

-

Актуальність теми дослідження. Концептуальні зміни в теорії та практиці управління потребують трансформації економічного аналізу, головною метою якого є...

-

АНОТАЦІЯ - Організація і методика аналізу збутової діяльності промислового підприємства

Збутовий бухгалтерський облік Майбогіна Н. В. Організація і методика аналізу збутової діяльності промислового підприємства. - Рукопис. Дисертація на...

-

Результатом дисертаційної роботи є наукове обгрунтування теоретичних положень і розроблення практичних рекомендацій з удосконалення організації та...

-

У вступі обгрунтовано актуальність теми дисертації; сформульовано мету, завдання, об'єкт, предмет і методи дослідження; сформульовано наукову новизну,...

-

Методика аналізу кредитоспроможності банків-контрагентів на ринку міжбанківського кредитування

Дисертацією є рукопис. Робота виконана на кафедрі обліку в кредитних і бюджетних установах та економічного аналізу ДВНЗ "Київський національний...

-

Розвиток різних форм власності у значній мірі скоротив сферу відомчого контролю, обмежив втручання державних органів у фінансову діяльність підприємств...

-

1. Іщенко (Майбогіна) Н. В. Збутова діяльність промислового підприємства: проблеми та підходи до визначення змісту // Економіка: проблеми теорії та...

-

Бухгалтерський облік фінансових результатів у страхових компаніях: організація і методика

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми. В сучасних умовах господарювання страхування є одним з ефективних методів мінімізації ризиків,...

-

Облік і контроль грошових коштів та їх еквівалентів: теорія, методика, організація

Дисертацією є рукопис. Робота виконана на кафедрі обліку та аналізу Національного університету "Львівська політехніка" Міністерства освіти і науки...

-

ВИСНОВКИ - Розвиток внутрішнього аудиту в Україні: організація і методика

У дисертації теоретично узагальнено та запропоновано нове вирішення наукового завдання, що полягає в обгрунтуванні теоретичних, організаційно-методичних...

-

ОСНОВНИЙ ЗМІСТ - Розвиток внутрішнього аудиту в Україні: організація і методика

У Вступі Обгрунтовано актуальність теми дисертації, визначено мету, основні завдання, об'єкт і предмет дослідження, розкрито наукову новизну та практичне...

-

ВИСНОВКИ - Організація і методика аналізу збутової діяльності промислового підприємства

У дисертації наведено теоретичне узагальнення та запропоноване нове вирішення наукового завдання щодо удосконалення організаційних засад та методичного...

-

У Вступі обгрунтовано актуальність теми дисертаційного дослідження, визначено мету, основні завдання, предмет, об'єкт та методи дослідження, розкрито...

-

Ефективність роботи бухгалтера на підприємстві суттєво підвищується завдяки засобам інформатизації та автоматизації, які дозволяють оперативно...

-

Облік витрат на виробництво будівельної продукції: теорія, організація і методика

Дисертацією є рукопис. Робота виконана в Донецькому національному університеті економіки і торгівлі імені Михайла Туган-Барановського Міністерства науки...

-

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ - Розвиток внутрішнього аудиту в Україні: організація і методика

Актуальність теми. Розвиток економічних відносин в умовах глобалізаційних змін, делегування управлінських повноважень залученим менеджерам призводить до...

-

Однією з найважливіших умов функціонування підприємства в умовах ринку ї його платоспроможність, здатність підприємства в будь який час зуміти...

-

Значимість орендних операцій при оновленні морально і фізично застарілих основних засобів, в умовах відсутності вільних коштів, вимагала проведення...

-

Організація аудиту - це тривала процедура, що передбачає визначення стратегії аудиту, планування застосування цієї стратегії і контроль практичного...

-

Завдання аудиту розрахунків з постачальниками -- встановити: - основну форму розрахунків; - проведення інвентаризації кредиторської заборгованості; -...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

Основний зміст роботи - Внутрішній аудит: методологія та організація

У Вступі Обгрунтовано актуальність теми, сформульовано мету і завдання дослідження, його об'єкт, предмет та методи, наведено основні результати і рівень...

-

На сучасному етапі розвитку економічних відносин в Україні однією із значущих проблем є недостатня оснащеність підприємств основними засобами високого...

-

Стан бухгалтерського обліку у ПАТ "Житомирський маслозавод" Публічне акціонерне товариство Житомирський маслозавод" розташоване в м. Житомирі за поштовою...

-

Економічна необхідність операцій оренди на підприємстві ВАТ "ДонЕРМ" На сьогоднішній день велика кількість підприємств, незалежно від форми власності і...

-

Формування фінансових ресурсів, необхідних для оновлення основних засобів і їхньої активної частини, здійснюється за рахунок власних коштів, банківського...

-

Економічний зміст, мета, завдання та необхідність аудиту розрахунків з постачальниками та підрядниками У ринковій економіці між підприємствами постійно...

-

Здійснення первинного обліку розрахунків за виплатами працівникам ТОВ "Термінал - БК" Бухгалтерський облік грунтується на первинній інформації. Законом...

-

Джерела інформації для проведення аудиту розрахунків з постачальниками та підрядниками Об'єктами аудиту є операції, пов'язані із розрахунками з...

-

ПАТ "Житомирський маслозавод" є суб'єкти господарювання - юридичною особою, яка провадить господарську діяльність на території України, тому підприємство...

-

Фінансова звітність складається з: балансу, звіту про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал і примітки до звітів....

-

Організація бухгалтерського обліку в університеті Бухгалтерський облік в Київському національному університеті імені Тараса Шевченка ведеться згідно...

-

У вступі міститься обгрунтування актуальності теми дослідження, розкрито рівень її розробки у наукових виданнях, визначену мету, завдання, предмет,...

-

Методологічні принципи формування в бухгалтерському обліку інформації про оренду необоротних активів й її розкриття у фінансовій звітності визначає...

-

Завершальним етапом аудиту є складання аудиторського висновку, тобто аудитор оформляє результати своєї перевірки у вигляді висновку і звіту. Аудиторський...

-

Сучасні економічні умови розвитку ринкових умов господарювання в Україні характеризуються високим ступенем нестабільності та невизначеності зовнішнього...

-

Організація обліку та аудиту на підприємствах малого бізнесу

Дисертацією є рукопис. Робота виконана в Харківському державному університеті харчування та торгівлі Міністерства освіти і науки України. Науковий...

-

ОСНОВНИЙ ЗМІСТ РОБОТИ - Бухгалтерський облік у кредитних спілках: організація і методика

У вступі Обгрунтовано актуальність теми, сформульовано мету та завдання дослідження, його предмет, об'єкт і методи, розкрито наукову новизну та практичне...

-

Облік операційної оренди у орендодавця Передане в оперативну оренду приміщення обліковується на балансі орендодавця у складі основних засобів, а у...

-

Аудит орендованих та переданих в оренду основних засобів на підприємстві ВАТ "ДонЕРМ" Аудит орендованих та переданих в оренду грунтується на оцінці...

Методика та організація аналізу капіталу акціонерних товариств