Концептуальні засади та методичне забезпечення цілісної системи обліку на промислових підприємствах

Дисертацією є рукопис

Роботу виконано на кафедрі бухгалтерського обліку та аудиту Одеського державного економічного університету

Науковий керівник: Доктор економічних наук, професор Максімова Валентина Федорівна, Одеський державний економічний університет, завідувач кафедри бухгалтерського обліку та аудиту

Офіційні опоненти: доктор економічних наук, професор Левицька Світлана Олексіївна, Національний університет "Острозька академія", завідувач кафедри математичного моделювання та інформаційних технологій в економіці

Кандидат економічних наук, доцент Лебедзевич Яна Вікторівна, Житомирський державний технологічний університет, доцент кафедри фінансів

Захист відбудеться "15" квітня 2011р. о 15-00 годині на засіданні спеціалізованої вченої ради Д 41.055.01 Одеського державного економічного університету за адресою: 65082, м. Одеса, вул. Преображенська, 8, ауд. 217.

З дисертацією можна ознайомитися в бібліотеці Одеського державного економічного університету за адресою: 65082, м. Одеса, вул. Преображенська, 8.

Автореферат розісланий "10" березня 2011 р.

Вчений секретар спеціалізованої вченої ради, доктор економічних наук, професор А. І. Ковальов

АНОТАЦІЯ

Артюх О. В. Концептуальні засади та методичне забезпечення цілісної системи обліку на промислових підприємствах. - Рукопис.

Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.09 - Бухгалтерський облік, аналіз та аудит. - Одеський державний економічний університет, Одеса, 2011.

Дисертацію присвячено обгрунтуванню теоретичних положень та розробці науково-практичних рекомендацій щодо організації цілісної системи обліку на промислових підприємствах.

Визначено передумови оптимізації бухгалтерського і податкового обліків з метою створення цілісної облікової системи. На основі дослідження історії розвитку облікових підсистем висвітлено проблеми їх сучасного стану та гармонійного співіснування.

На основі аналізу цілеспрямування облікових підсистем унаочнено концептуальні засади створення цілісної системи обліку. Визначені її загальна мета, єдність та цілісність об'єктів, методологічні аспекти розрахунку достовірного прибутку.

Сформульовано принципи оптимального методичного забезпечення, спрямованого на узгодження облікових моделей доходів, витрат, основних засобів і амортизаційних відрахувань у підсистемах обліку. Розкрито організаційні аспекти методологічно цілісної системи обліку.

Ключові слова: Цілісна система обліку, облікові підсистеми - бухгалтерський і податковий обліки, облік доходів, витрат, основних засобів, синтезована методика, достовірний прибуток, принципи оптимізації методичного забезпечення, гармонізація.

Бухгалтерський податковий облік амортизаційний

АННОТАЦИЯ

Артюх О. В. Концептуальные основы и методическое обеспечение целостной системы учета на промышленных предприятиях. - Рукопись.

Диссертация на получение научной степени кандидата экономических наук по специальности 08.00.09 - Бухгалтерский учет, анализ и аудит. - Одесский государственный экономический университет, Одесса, 2011.

Диссертация посвящена обоснованию теоретических положений и разработке научно-практических рекомендаций по организации целостной системы учета на промышленных предприятиях. В работе на основе ретроспективного анализа исторического развития учетных подсистем определены проблемы их адекватной взаимосвязи на современном этапе.

Анализ современного состояния отечественных учетных подсистем позволил сформулировать предпосылки их усовершенствования и обозначить пути разрешения проблемы адекватности учетных подсистем.

На базе исследования целевой функциональности бухгалтерского и налогового учетов в диссертационной работе доведено, что гармоничное взаимодействие подсистем является возможным при усовершенствовании их методико-организационного обеспечения в направлении нивелирования и условием построения единой целостной системы учета.

В этой связи предложены и обоснованы концептуальные основы целостной системы учета. Определена ее основная цель, доказано единство ее объектов (доходов, расходов, необоротных активов) в условиях трансформации (при определении учетной и текущей прибыли), предложены особые синтезированные методологические подходы по формированию достоверной прибыли.

Оптимизация методического обеспечения заключается в применении особых процедур, которые приведут к ликвидации постоянных налоговых разниц, что максимально упростит ведение бухгалтерского и налогового учетов и создаст условия адекватного их взаимодействия в целостной системе учета.

В этой связи разработаны принципы оптимизации методического обеспечения, применение которых дает возможность вести бухгалтерский и налоговый учеты на основе согласованных правил П(С)БУ и налогового законодательства; терминологически точно толковать и классифицировать понятийные категории учетных подсистем; адекватно оценивать объекты подсистем учета (доходы, расходы, активы); признавать расходы в контексте их связи с хозяйственной деятельностью промышленных предприятий и в направлении послабления фискальной функции налогообложения; нивелировать или капитализировать расходы, связанные с улучшениями основных средств; определять базу и методы амортизации необоротных активов исходя из амортизационной согласованности (связь с хозяйственной деятельностью, целевой характер эксплуатации объектов).

Целостная система учета, в которой гармонично взаимодействуют учетные подсистемы - бухгалтерская и налоговая, строится только на соблюдении основных принципов оптимизации методического обеспечения на основе закона целесообразности.

Ключевые слова: Целостная система учета, учетные подсистемы - бухгалтерский и налоговый учет, учет доходов, расходов, основных средств, синтезированное методическое обеспечение, достоверная прибыль, принципы оптимизации, гармонизация.

ANNOTATION

Artyuh O. V. Conceptual bases and methodical providing of the complete system of account of industrial organizations. it is Manuscript.

The dissertation on reception of scientific degree of Cand. Econ. Sci. on a speciality 08.00.09 - the Business accounting, the analysis and audit. - the Odessa state economic university, Odessa, 2011.

The dissertation is devoted the justification of theoretical positions and development of scientifically-practical recommendations concerning the organization of complete system of accounting on industrial organizations.

Definitely preconditions of optimization accounting and tax accounting for the purpose of creation of complete registration system. On the basis of research of history of development of registration subsystems problems of their current state and harmonious coexistence are reflected.

On the basis of the analysis purposefulness of registration subsystems is shown visually conceptual principles of creation of complete system of accounting. Specified its overall aim, unity and integrity of objects, methodological aspects of calculation of authentic profit.

Principles of the optimum methodical provision directed on the coordination of registration models of incomes, expenses, fixed assets and depreciation charges, in accounting subsystems are formulated. Organizational aspects of methodologically complete system of accounting are opened.

Keywords: complete system of accounting, registration subsystems - accounting and tax accounting, accounting of incomes, expenses, the fixed assets, the synthesized technique, authentic profit, principles of optimization of methodical provision, harmonization.

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ

Актуальність теми дослідження. Процес тісної взаємодії і переплетення економічних, правових, інформаційних та інших трансакцій на світовому терені, безпосередніх і опосередкованих зв'язків між суб'єктами господарювання всіх країн світу створює передумови утворення єдиної економічної системи. Закономірно цей процес вимагає адекватних змін у системі обліку господарських операцій.

На сучасному етапі стан бухгалтерського і податкового обліків свідчить про необхідність кардинальних змін у напрямку їх гармонізації та побудові цілісної системи обліку як гнучкої, багатофункціональної системи, орієнтованої на задоволення специфічних інформаційних потреб усіх користувачів. Саме ефективно організована система обліку за допомогою відповідного інструментарію здатна забезпечити формування достовірних показників за результатами діяльності суб'єктів господарювання, сприяти ефективності їх бізнесу та максимізації достовірного прибутку. У цьому контексті особливої актуальності набуває проблема узгодження єдиної методології та удосконалення методичного забезпечення щодо визначення фінансових результатів діяльності промислового підприємства у підсистемах обліку.

Проблеми гармонійного співіснування облікових підсистем знайшли відображення у працях вітчизняних вчених: М. Т. Білухи, Ф. Ф. Бутинця, М. П. Войнаренка, В. П. Вишневського, С. Ф. Голова, З. В. Гуцайлюка, Г. Г. Кірейцева, Я. Д. Крупки, Ю. А. Кузьминського, С. О. Левицької, Л. Г. Ловінської, М. Р. Лучка, В. Ф. Максімової, В. Б. Моссаковського, Л. В. Нападовської, О. М. Петрука, Г. В. Пухальскої, М. С. Пушкаря, В. В. Сопка, Н. М. Ткаченко, М. Г. Чумаченка, В. Г. Швеця, а також у працях зарубіжних дослідників: А. Барроса, Ф. Гелена, М. Я. Метьюса, С. Ноубса, В. Ф. Палія, Я. В. Соколова, В. І. Ткача, М. В. Ткача, Д. Хегарта та інших.

Однак, незважаючи на суттєвий науковий внесок, який став підгрунтям для побудови цілісної системи обліку, авторами недостатньо приділено уваги теоретичному та практичному обгрунтуванню доцільності наближення облікових підсистем. Фактично відсутні єдина концепція та методологічні підходи щодо створення цілісної системи обліку, спроможної усунути дублювання функцій її облікових підсистем.

Наукові напрацювання останніх років у сфері вітчизняної облікової практики стосуються висвітленню концептуальних, методичних та організаційних аспектів тільки бухгалтерського або податкового обліку. Тому потребують додаткового дослідження проблеми забезпечення оптимального функціонування усіх взаємопов'язаних елементів облікових підсистем, як єдиного гармонізованого облікового механізму.

Об'єктивна необхідність вирішення проблемних питань щодо побудови цілісної системи обліку з її адекватними підсистемами на виробничих підприємствах переробної промисловості обумовили актуальність теми, мету та основні напрями дисертаційного дослідження.

Зв'язок роботи з науковими програмами, планами, темами. Дослідження за темою дисертаційної роботи виконано відповідно до плану науково-дослідних робіт Одеського державного економічного університету за темою "Проблеми розвитку обліку і контролю в системі забезпечення економічної безпеки підприємств основних галузей економіки". Державний реєстраційний номер теми: 0105U008965. У межах наукової програми автором було досліджено теоретичну обгрунтованість, методологічні основи створення цілісної системи обліку, а також запропоновано удосконалення методичного забезпечення облікових підсистем з метою гармонійного їх співіснування.

Мета і завдання дослідження. Метою дисертаційної роботи є теоретичне обгрунтування та розробка науково-практичних рекомендацій щодо побудови цілісної системи обліку на основі комплексного вирішення пов'язаних із цим концептуальних проблем та узгодження методичного забезпечення облікових підсистем для оптимізації облікового процесу на виробничих підприємствах переробної промисловості.

Системний підхід до реалізації поставленої мети зумовив необхідність вирішення таких основних завдань:

- - проаналізувати тенденції розвитку та сучасного стану облікових підсистем, унаочнити передумови створення цілісної системи обліку; - розкрити проблеми системної адаптації з урахуванням результатів критичного аналізу співіснування облікових підсистем через призму вирішення питань:

- - уточнити дефініції понятійного апарату та статус облікових підсистем, їх ієрархію у цілісній системі обліку; - обгрунтувати доцільність існування алгоритму облікового та оподаткованого прибутків;

Об'єктом дослідження виступають діючі облікові підсистеми - бухгалтерський та податковий облік на підприємствах переробної промисловості.

Предметом дослідження є сукупність теоретичних, методичних і практичних засад бухгалтерського та податкового обліків на промислових підприємствах.

Методи дослідження. Дисертаційну роботу виконано із застосуванням загальнонаукових методів і специфічних прийомів. Методологічним підгрунтям дослідження обрано системний підхід, який дав змогу здійснити аналіз сучасного стану облікових підсистем та розробити пропозиції щодо їх адекватного співіснування в обліковій цілісності. Для уточнення сутності облікових підсистем як економічних категорій використано діалектичний метод пізнання, при дослідженні тенденцій розвитку бухгалтерського та податкового обліків як складових облікової цілісності - історичний. На етапі збору, систематизації й обробки інформації застосування методів аналізу і синтезу дало можливість унаочнити проблеми взаємозв'язку облікових підсистем та запропонувати шляхи їх гармонізації. При дослідженні теоретичних засад і методології обліку застосування таких методичних прийомів, як: вибірка, узагальнення, групування і порівняння дало змогу систематизувати класифікацію об'єктів (доходів, витрат, необоротних активів), виявити їх взаємозалежність та сформулювати концепцію об'єктної цілісності. Метод причинно-наслідкового зв'язку та абстрактно-логічний метод застосовано при розробці заходів з оптимізації методичного забезпечення облікових підсистем, методи аналогій та моделювання - для обгрунтування вибору оптимальної моделі цілісної системи обліку.

Інформаційною базою дослідження слугують: наукові праці вітчизняних і зарубіжних вчених з теорії, методології, методики ведення обліку; законодавчі та інші нормативно-правові акти з обліку, оподаткування, з питань підприємницької діяльності; матеріали наукових, науково-практичних конференцій, періодичних видань; інформація статистичних збірників, економічних довідників; дані бухгалтерського та податкового обліку підприємств харчової промисловості Одеської області, а також результати особистих спостережень автора.

Наукова новизна одержаних результатів полягає в тому, що:

Вперше:

- обгрунтовано концептуальні та методичні засади створення цілісної облікової системи із застосуванням у ній окремих, оптимальних методичних підходів формування достовірних показників прибутку з метою задоволення інформаційних потреб зовнішніх і внутрішніх користувачів.

Удосконалено:

Термінологічні, класифікаційні, методичні, організаційні ознаки базових категорій облікових підсистем, що дало змогу сформулювати принципи оптимізації методичного забезпечення облікових підсистем з метою створення їх інформаційно - функціональної цілісності;

- - класифікаційні моделі об'єктів облікових підсистем для унаочнення їх єдності при визначенні достовірного прибутку; - методику ведення бухгалтерського і податкового обліку за запропонованими принципами, що забезпечує адаптацію їх стану і належний функціональний рівень в системній цілісності.

Набуло подальшого розвитку:

- - теоретичні засади бухгалтерського та податкового обліків через порівняння дефініцій понятійного апарату (мета, предмет, об'єкти, принципи, функції, основні завдання), що вказують на необхідність і доцільність наближення облікових підсистем, сприяють визначенню їх статусу, підпорядкованості у цілісній системі обліку для розкриття проблем системної адаптації; - застосування системного підходу до оптимізації методичного забезпечення облікових підсистем, що дає змогу спростити ведення обліку та підсилити його функціональну значимість і результативність управління підприємством; - теоретичні та концептуальні засади цілісної системи обліку, функціонування якої сприятиме грунтовному та системному створенню інформації для задоволення всебічних потреб користувачів і зробить можливим забезпечення їх достовірними даними про результати фінансово-господарської діяльності; - розробка облікової політики промислових підприємств з урахуванням принципів оптимізації методичного забезпечення бухгалтерського і податкового обліків, що робить можливим додержання їх законодавчих і нормативних регламентів, належну систематизацію облікових даних, відповідне інформаційне наповнення контрольно-аналітичної діяльності і підвищення ефективності управління.

Практичне значення отриманих результатів полягає у тому, що основні положення та висновки дисертаційного дослідження носять прикладний характер і спрямовані на створення цілісної системи обліку з її адекватними підсистеми на вітчизняних підприємствах харчової промисловості.

Основні наукові та практичні результати дисертаційної роботи спрямовані на формування якісно нової системи обліку, котра спроможна забезпечувати потреби всіх користувачів облікової інформації, створеної за єдиними методичними принципами і покладеної в основу формування бухгалтерської та податкової звітності. Розробка синтезованого методичного забезпечення із застосуванням єдиного алгоритму визначення достовірного прибутку створює передумови формування достовірних показників фінансової звітності. Це дає змогу значно підвищити цінність та ефективність використання обліково-аналітичної інформації в процесі планування, контролю, аналізу діяльності промислових підприємств.

Результати наукового дослідження можуть бути враховані також при організації систем внутрішнього та зовнішнього контролю на виробничих підприємствах харчової промисловості.

Практична спрямованість отриманих результатів підтверджується такими довідками:

- - щодо впровадження запропонованої здобувачем концепції цілісної системи обліку в практичну діяльність КТ "Дунай-Ім-Ех" - №181 від 17.09.09р.; ПП "Дистан" - № 240 від 02.07.10р.; - про впровадження результатів дисертаційного дослідження з визначення проблемних питань гармонізації бухгалтерського і податкового обліків ТОВ "Дунайвнештур" - №354 від 17.09.10р.; - про застосування результатів дослідження при вирішенні окремих питань з методичного забезпечення облікових підсистем у роботі Ізмаїльської об'єднаної державної податкової інспекції - №20096/10/01 від 20.10.10р.

Положення дисертаційного дослідження використовуються у навчальному процесі Одеського державного економічного університету при розробці навчально-методичного забезпечення для підготовки фахівців спеціальності "Облік і аудит" з дисциплін "Фінансовий облік", "Аудит", "Управлінський облік", "Державний фінансовий контроль" (довідка №01-10/1866 від 01.10.10р.).

Особистий внесок здобувача. Дисертація є самостійно виконаним завершеним науковим дослідженням. Подані до захисту рекомендації та пропозиції розроблені автором особисто. З наукових праць, опублікованих у співавторстві, в дисертації використані лише ті ідеї та положення, які є результатом особистої роботи здобувача.

Апробація результатів дисертації. Результати дослідження доповідалися і були схвалені на 10 вітчизняних та міжнародних наукових конференціях: міжнародній науково-практичній конференції "Стан і проблеми обліку, контролю і аналізу в умовах транзитивної економіки" (Донецьк, 2007); міжнародній науково-практичній конференції "Місце та роль бухгалтерської професії в сучасних інтеграційних процесах економіки України" (Мукачево, 2008); XI науково-практичній конференції "Актуальні проблеми економіки і менеджменту Придунайського регіону і України" (Ізмаїл, 2008); науково-практичній конференції "Сучасні вимоги до обліку та контролю у контексті глобалізації" (Одеса, 2009); XII науково-практичній конференції "Актуальні проблеми сучасної української економіки і менеджменту на транспорті" (Ізмаїл, 2009); V Всеукраїнській науково-практичній конференції молодих науковців "Україна в умовах соціально-економічного розвитку: проблеми та перспективи" (Одеса, 2010); І міжнародній науково-практичній інтернет-конференції "Сучасні проблеми економічної теорії і практики господарювання у ринкових умовах" (Одеса, 2010); І міжнародній науково-практичній конференції "Удосконалення обліку, аналізу і звітності у сучасних умовах глобалізацій них процесів у світовій економіці" (Ужгород, 2010); XII науково-практичній конференції "Актуальні проблеми сучасної української економіки і транспортних технологій" (Ізмаїл, 2010); міжнародній науково-практичній конференції "Роль і місце бухгалтерського обліку, контролю й аналізу в розвитку економічної науки та практики" (Київ, 2010).

Публікації. Основні положення, результати та висновки дисертаційного дослідження опубліковані автором в 19 наукових і навчальних працях. Загальний обсяг опублікованого матеріалу 39,10 друк. арк., з яких особисто здобувачеві належить 8,44 друк. арк. Зокрема, опубліковано у співавторстві один підручник, у провідних фахових наукових журналах і збірниках наукових праць опубліковано 6 статей, в інших виданнях і матеріалах конференцій - 12.

Структура та обсяг дисертації. Робота складається зі вступу, трьох розділів, висновків. Загальний обсяг дисертації становить 183 сторінок друкованого тексту, у тому числі 21 таблиця на 20 сторінках і 31 рисунок на 16 сторінках. Список використаних джерел містить 245 найменувань на 25 сторінках. У дисертації вміщено 16 додатків на 45 сторінках.

ОСНОВНИЙ ЗМІСТ РОБОТИ

У Вступі обгрунтовано актуальність теми, розкрито зв'язок дисертації з науковими темами, визначено мету, завдання, об'єкт, предмет, методи та інформаційну базу дослідження, охарактеризовано наукову новизну і практичне значення одержаних результатів, їх апробацію та особистий внесок здобувача.

У Розділі 1 "Теоретичні основи створення цілісної системи обліку" на основі дослідження історії розвитку облікових підсистем унаочнені проблеми їх сучасного стану та гармонійного співіснування, визначені передумови створення інформаційно-функціональної цілісності облікової системи. Дослідження теоретично можливого підгрунтя для створення цілісної системи обліку висвітлило такі положення, котрі можна вважати доцільними та достатньо обгрунтованими.

Так, поява, формування господарського обліку пов'язані з багатовіковою історією суспільства. Розвиток економічних відносин у процесі еволюції перетворив господарський облік у систему, яка здатна забезпечити фіксацію фінансово-господарських операцій, а на підставі вхідної інформації здійснювати контроль та управління за діяльністю господарчої одиниці.

На сучасному етапі процес зближення національних економік веде до зближення світових облікових систем, що потребує іншого ставлення до вітчизняної облікової системи та її підсистем. У цьому контексті сучасна система обліку повинна задовольняти зовнішніх і внутрішніх користувачів, забезпечуючи їх достовірною фінансовою інформацією про діяльність суб'єктів господарювання з декларуванням достовірних показників прибутку. Досягнення цих прагнень є можливим лише при створенні системної облікової цілісності за умови узгодження усіх організаційно-структурних і функціональних складових системи. У цьому аспекті актуальною є проблема гармонізації концептуальних та організаційно-методичних засад бухгалтерського та податкового обліків.

На підставі даних критичного аналізу наукових ставлень попередників до вирішення проблеми гармонійного співіснування облікових підсистем та власного дослідження в роботі доведено, що бухгалтерський і податковий облік, як облікові підсистеми, мають свої суттєві особливості, але при цьому вони взаємозв'язані між собою та створені для однієї мети - забезпечення інформаційних потреб користувачів. Кожній із них притаманні власні понятійні категорії (загальна мета, предмет, об'єкти, принципи, функції, завдання), які не містять кардинальних протиріч. Неузгодженість простежується при ставленні до головних об'єктів обліку - витрат, доходів, амортизації, які формують в бухгалтерському та податковому обліку показники прибутку, котрі відрізняються від достовірної його величини. Відсутність єдності у визначенні понятійних категорій, у підходах до визначення достовірного прибутку ускладнює процес гармонізації бухгалтерської та податкової облікових підсистем і перешкоджає пошуку шляхів до створення облікової цілісності. Негативно впливовим є також організаційно-структурне та процесно-функціональне відокремлення податкового обліку від бухгалтерського.

Дослідженням підтверджено, що сучасний стан облікових підсистем не задовольняє інформаційних потреб внутрішніх та зовнішніх користувачів. Так, сучасний податковий облік має чітко виражену фіскальну направленість, реалізація якої супроводжується створенням і розвитком потужного нормативно-правового підгрунтя. Статус податкового обліку законодавчо не визначений, не існує єдності в наукових колах (вченими розцінюється податковий облік як непотрібна дефініція, або як об'єктивна економічна категорія, або як складова фінансового обліку, або як складова частина інтегрованої системи господарського обліку). Простежується організаційна неузгодженість податкового обліку із загальною обліковою політикою підприємства.

Одночасно посилюється тенденція зниження ролі та формального підходу до організації та ведення бухгалтерського обліку, незважаючи на те, що бухгалтерський облік займає пріоритетну позицію у ієрархії облікових підсистем у зв'язку з більшим діапазоном функціональних завдань. Формальне ставлення пов'язане з порушенням цільової установки через втручання правил податкового законодавства в обліковий процес та у зв'язку з відсутністю стимулюючих важелів ведення бухгалтерського обліку. Крім того, Сучасна нормативна база вітчизняного бухгалтерського обліку характеризується певною неузгодженістю, складністю фактичного застосування окремих правил П(С)БО, концептуальні засади яких мають риси невідповідності з МСБО.

Унаочнені в даному розділі дисертації проблеми гармонійного співіснування облікових підсистем, їх сучасний стан є такими, що створюють зовнішні та внутрішні передумови удосконалення концептуальних засад і оптимізації організаційно-методичного забезпечення. Реалізація зазначених заходів сприятиме зміцненню їх статусу, адекватності міжнародним нормам, підвищенню рівня прозорості, доступності, достовірності у визначенні фінансових результатів, гармонійному співіснуванню підсистем обліку та створенню інформаційно-функціональної системної цілісності.

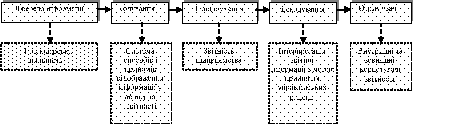

У Розділі 2 "Концептуальні засади створення цілісної системи обліку" На основі аналізу цілеспрямування облікових підсистем унаочнена загальна мета цілісної системи обліку, її об'єктна єдність, запропонована концепція визначення достовірного прибутку. Нові тенденції економічного життя, посилення зв'язків між країнами світу створюють умови для функціональної інтеграції облікових підсистем на цільовій основі з урахуванням рахункового, соціального, економічного аспектів (рис.1). При проведенні дослідження автором підтверджено, що функціональність облікових підсистем забезпечує право на існування цілісної системи обліку, для якої важливим є не лише створення змістової інформації, а також її цільова спрямованість, призначення, подальше застосування і результати (загальна мета > процес > результат, тобто, інформація на виході). Це можливо лише при такій моделі, в якій бухгалтерський і податковий облік за тотожними концептуальними засадами (метою, методологією, методичним забезпеченням) адекватно співіснуватимуть один з одним.

Рис.1. Визначення загальної мети цілісної системи обліку

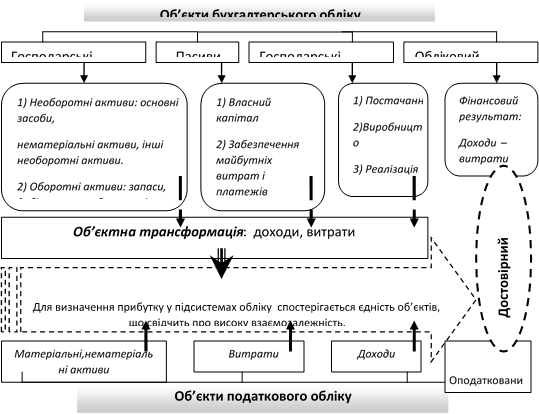

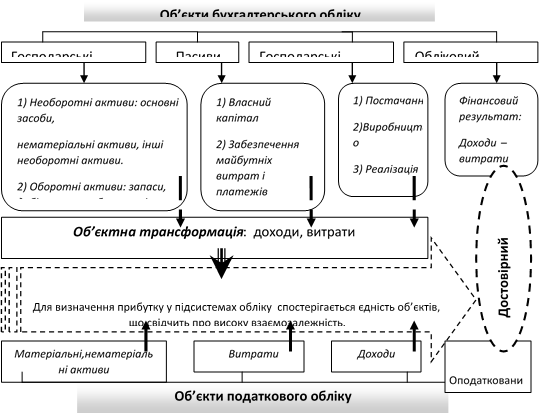

Дослідженням проблеми визначення, класифікації об'єктних моделей підсистем обліку та їх адекватного співіснування доведено, що створення цілісної системи обліку є можливим лише за умови об'єктної єдності її облікових підсистем.

На підставі порівняного аналізу дефініцій головних об'єктів, пов'язаних з визначенням фінансового результату, автором згруповані ознаки об'єктної цілісності у таких аспектах:

- - в облікових підсистемах не існує суттєвих протиріч у визначенні понять "дохід", "витрати", "основні засоби", "прибуток"; - визнання, класифікацію та оцінку доходів, витрат у бухгалтерському обліку здійснюють на підставі використання інформації про господарські операції, у податковому обліку - на підставі даних бухгалтерського обліку, але з урахуванням нормативних особливостей податкового законодавства; - певна взаємозалежність об'єктів облікових підсистем з високим рівнем взаємозв'язку; - єдність об'єктів, яку можна простежити через їх трансформаційні зміни при визначенні прибутку (у бухгалтерському обліку: господарські активи і пасиви, господарські процеси > доходи, витрати > обліковий прибуток; у податковому обліку: доходи, витрати > оподаткований прибуток).

Дослідженням доведена можливість об'єктної цілісності облікових підсистем не лише за формою, але також за сутністю за умови наявності єдиних концептуальних засад і узгодженого методичного забезпечення щодо визначення об'єктів. Обгрунтовано доведена трансформаційна єдність об'єктів цілісної системи обліку при визначенні достовірного прибутку (рис. 2).

Рис. 2. Взаємозалежність об'єктів облікових підсистем

В дисертації доведено та вказано на рис. 2 автореферату, що зв'язок між підсистемами при визначенні фінансового результату здійснюється за допомогою цілеспрямованої інформації, яка надходить із підсистеми бухгалтерського обліку до підсистеми податкового обліку.

Підходи, тези та пропозиції, які розглянуто в дисертації, свідчать про те, що в наукових колах не існує єдності щодо методики розрахунку прибутку у підсистемах обліку. Проведене дослідження засвідчило, що вирішення проблеми визначення достовірного прибутку пов'язано з наявністю постійних різниць у підсистемах обліку, тобто різниць, які виникають у звітному періоді, та не анулюються у наступних періодах у зв'язку з різними методичними підходами до базових об'єктів прибутку (у частині їх визнання, структури, класифікації, оцінки та її методів).

Аналіз сутності постійних різниць і природи їх виникнення наводить на думку про хибність висловлювання авторів, які сприймають постійні різниці як даність, вважаючи, що незбігом облікового та оподаткованого прибутку завжди буде наявність постійних різниць. Наведена теза не може вважатись обгрунтованою та сталою назавжди у зв'язку з тим, що вітчизняне нормативно-законодавче поле облікової сфери перебуває в постійних змінах. Однак сучасне законодавство передбачає переважання в обліку постійних різниць, які призводять до збільшення податкового прибутку і зменшення величини облікового прибутку. Унаслідок цього частина витрат, яка визнається в бухгалтерському обліку, залишається не визнаною в податковому обліку. З іншого боку - суми доходів з метою оподаткування не визнаються доходами в бухгалтерському обліку. Саме цей факт вуалює прозорість інформації про реально одержаний підприємством прибуток і призводить до неузгодженості облікових методик.

Розгляд наявних наукових здобутків, вимог міжнародних стандартів бухгалтерського обліку та вітчизняних положень (стандартів), а також результати особистих спостережень автора дали змогу дійти висновку, що розв'язування проблеми існуючих розбіжностей при визначенні прибутку, яке б задовольнило всіх користувачів облікової інформації полягає у ліквідації постійних різниць. На базі концептуальних засад інформаційно-функціональної системної цілісності в дисертації запропонована розробка оптимального методичного забезпечення обліку з урахуванням позитивного практичного досвіду фахівців з облікової сфери.

У Розділі 3 "Методичне забезпечення цілісної системи обліку" Розкрито організаційні аспекти методологічно цілісної системи обліку, розроблено принципи оптимізації методичного забезпечення облікових підсистем, застосування яких дає змогу запропонувати синтезоване методичне забезпечення облікових моделей доходів, витрат, основних засобів і амортизаційних відрахувань.

Так, при оцінюванні доходу в підсистемах обліку суб'єкти господарювання стикаються з низкою проблем у зв'язку з такими факторами: відсутність узгодженості податкових правил з П(С)БО при визначені оцінки доходів у випадках, коли оцінювання доходу провадиться не за ціною контракту; за правилами П(С)БО методи оцінки доходу за справедливою вартістю визначені тільки для операцій з пов'язаними сторонами, тому методи оцінки доходів від інших операцій вільні у тлумаченні; правилами П(С)БО не передбачені розрахунки оцінки доходу за методами (порівнюваної неконтрольованої ціни, ціни перепродажу, "витрати плюс", за балансовою вартістю), що ускладнює формування достовірного доходу за єдиним підходом; норми податкового законодавства не містять методичних розрахунків визначення звичайної ціни, що сприяє виникненню конфлікту інтересів платників податків і органів податкової служби.

Практика ведення сучасного бухгалтерського обліку свідчить, що впровадження методів застосування П(С)БО та МСФЗ тісно пов'язане з веденням податкового обліку. Але неузгодженість підходів щодо оцінки доходів у облікових підсистемах приводить до ускладнення процесу їх гармонізації. Автором доведено, що оптимізація методичного забезпечення облікових підсистем з метою їх інформаційно-функціональної цілісності є можливою лише при використані законів доцільності та діалектичного розвитку в науці за такими основними принципами:

- - принципом адекватності оцінки, сутність якого полягає в узгодженні правил, порядку визначення оцінки об'єктів, методики її розрахунку та застосовування єдиного алгоритму оцінювання об'єктів обліку; - принципом нормативно-законодавчої упорядкованості, котрий уможливлює застосування уніфікованого підходу до обліку окремих операцій (отримання поворотної фінансової допомоги, активів, переданих у відповідальне зберігання суб'єкту господарювання та використаних їм у власному обороті тощо) на основі узгодження правил П(С)БО та податкового законодавства; - принципом нормативної релевантності, застосування якого передбачає можливість нормативного уточнення визнання витрат у контексті їх зв'язку з господарською діяльністю підприємства та у напрямку послаблення фіскальної функції оподаткування; - принципом досконалості термінології, котрий потребує термінологічно точного тлумачення понятійних категорій, їх класифікацій; - принципом амортизаційної узгодженості, застосування якого передбачає визначати базу амортизації необоротних активів виходячи із витрат, пов'язаних з придбанням, поліпшенням таких активів за умови їх використання у господарській діяльності, та на підставі якого узгоджуються методи амортизації у залежності від цільового напрямку їх експлуатації; - принципом нівелювання витратної дискримінації, котрий за своєю сутністю передбачає застосування уніфікованого підходу щодо визнання витрат, пов'язаних з поточними ремонтами без урахування будь-яких обмежень, та капіталізації витрат при проведенні поліпшення основних засобів.

Ретельно проведене дослідження низки проблемних питань доводить, що запропоновані шляхи оптимізації методичного забезпечення облікових підсистем є невід'ємним елементом організації цілісної системи обліку. При такій побудові облікові підсистеми розглядатимуться в єдності та у строгій підпорядкованості як частини цілісної системи обліку, що співіснують між собою у єдиному інформаційному просторі за єдиним методологічним та методичним забезпеченням.

Цілісна система обліку розглядається нами як єдина інформаційно-функціональна цілісність, яка за допомогою специфічних методичних прийомів відображає господарські операції й узагальнює результати фінансово-господарської діяльності для потреб зовнішніх і внутрішніх користувачів.

Компонентами цілісної системи обліку виступають її підсистеми - бухгалтерський і податковий обліки з наявністю системних ознак комунікативного зв'язку та підпорядкування (рис. 3).

Поява у системи синтезованої функції - забезпечення достовірною обліковою інформацією потреб внутрішніх і зовнішніх користувачів, органічно випливає з функціональної сутності її складових елементів, яка у повному обсязі не властива жодному з них, взятому окремо. Стосовно цілісності облікової системи цей факт підтверджує первинність цілого по відношенню до частин.

Рис. 3. Взаємозалежність компонентів цілісної системи обліку

Проведене дослідження доводить, що мета створення і функціонування цілісної системи обліку, яка визначена через сукупність її об'єктів, грунтується на основних принципах, що окреслюють межі її побудови, а синтезована функція системи - забезпечення достовірною обліковою інформацією всіх користувачів, - підтверджує її інформаційно-функціональну цілісність (таблиця 1).

Таблиця 1. Матриця синтезованої функціональності цілісної системи обліку

|

№ З/п |

Складові облікових функцій |

Ступінь залежності при реалізації облікових функцій |

Функціональна узгодженість цілісної системи обліку | |||||

|

Бухгалтерського обліку від податкового |

Податкового обліку від бухгалтерського | |||||||

|

Високий |

Середній |

Низький |

Високий |

Середній |

Низький | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Інформаційна функція | |||||||

|

Виявлення інформації, збір первинних документів; |

Х |

Х |

Х | |||||

|

Реєстрація первинних документів, оброблення, формування аналітичного обліку за кожною його ділянкою, систематизація облікової інформації; |

Х |

Х |

Х | |||||

|

Накопичення облікової аналітичної інформації, формування синтетичного обліку; |

Х |

Х |

Х | |||||

|

Узагальнення облікової інформації; |

Х |

Х |

Х | |||||

|

Передача облікової інформації, у тому числі: | ||||||||

|

- внутрішнім користувачам |

Х |

Х |

Х | |||||

|

- зовнішнім користувачам, у тому числі: |

Х |

Х |

Х | |||||

|

Податковим органам. |

Х |

Х |

Х | |||||

|

2 |

Контрольна функція | |||||||

|

Перевірка повноти, достовірності, доцільності документування; |

Х |

Х |

Х | |||||

|

Перевірка стану аналітичного, синтетичного обліку щодо формування доходів, витрат, фінансових результатів промислового підприємства; |

Х |

Х |

Х | |||||

|

Перевірка формування узагальнених фінансових показників, складання звітності. |

Х |

Х |

Х | |||||

|

3 |

Аналітична функція | |||||||

|

Проведення економічного аналізу: | ||||||||

|

- наявності, стану і руху ресурсів; |

Х |

Х |

Х | |||||

|

- господарських операцій; |

Х |

Х |

Х | |||||

|

- результатів діяльності промислового підприємства; |

Х |

Х |

Х | |||||

|

Узагальнення та використання результатів економічного аналізу |

Х |

Х |

Х | |||||

|

4 |

Планова функція | |||||||

|

Формування прогнозних фінансових показників на перспективу (оперативну, поточну, середньострокову, довгострокову) |

Х |

Х |

Х | |||||

|

На основі результатів прогнозування складання планів з метою оптимізації фактичного прибутку |

Х |

Х |

Х |

Пошук пріоритетів і вибір правильної стратегії невід'ємно пов'язані із коригуванням правил, посиленням одних і послабленням значущості інших чинників, що відображається в обліковій політиці підприємства. Цілісна система обліку забезпечує користувачів достовірною інформацією для здійснення аналізу, контролю та розробки відповідних заходів щодо удосконалення облікової політики з метою підвищення ефективності управління діяльністю промислових підприємств. В роботі запропонована уніфікована модель облікової політики за усіма об'єктами з урахуванням векторної адаптованості методичного забезпечення підсистем обліку згідно авторських пропозицій щодо удосконалення нормативно-правової бази.

ВИСНОВКИ

В дисертації розвинуто теоретичні та запропоновано концептуальні засади створення цілісної системи обліку, виокремлено закони та сформульовано принципи, застосування яких дає змогу оптимізувати методичне забезпечення її облікових підсистем (бухгалтерського та податкового обліків) для впровадження на підприємствах переробної промисловості. Отримані результати свідчать про досягнення поставленої мети, дають можливість сформулювати висновки теоретичного і практичного характеру.

- 1) Тенденції розвитку вітчизняного обліку підтверджують наявність реальних економічних, законодавчих і наукових передумов створення цілісної системи обліку на вітчизняних промислових підприємствах. Сучасний стан її підсистем, де кожна має свої суттєві особливості, але при цьому вони взаємозв'язані між собою, та створені для однієї мети - забезпечення інформаційних потреб користувачів, потребує наукового переосмислення у напрямку їх гармонійного співіснування. Авторські дослідження доводять, що формалізація обліку, неузгодженість облікових підсистем у підходах щодо визначення достовірного прибутку перешкоджають його оптимізації та економічному зростанню промислових підприємств у цілому. 2) Результати дослідження проблемних питань гармонійного співіснування облікових підсистем дали змогу авторові запропонувати:

- - розвиток теоретичних засад, пов'язаних з уточненням облікового апарату для більш чіткого сутнісного спрямування; створення класифікаційних моделей, що адекватно характеризують цілісну облікову систему; - узгодження методичного забезпечення організаційно-структурної та процесно-функціональної цілісності облікової системи промислового підприємства.

- - принципом адекватності оцінки, сутність якого полягає в узгодженні правил, порядку визначення оцінки об'єктів, методики її розрахунку та застосовування єдиного алгоритму оцінювання об'єктів обліку; - принципом нормативно-законодавчої упорядкованості, котрий уможливлює застосування уніфікованого підходу до обліку окремих операцій (отримання поворотної фінансової допомоги, активів, переданих у відповідальне зберігання суб'єкту господарювання та використаних їм у власному обороті) на основі узгодження правил П(С)БО та податкового законодавства; - принципом нормативної релевантності, застосування якого передбачає можливість нормативного уточнення визнання витрат у контексті їх зв'язку з господарською діяльністю підприємства та у напрямку послаблення фіскальної функції оподаткування; - принципом досконалості термінології, котрий потребує термінологічно точного тлумачення понятійних категорій, їх класифікацій; - принципом амортизаційної узгодженості, застосування якого передбачає визначення бази амортизації необоротних активів виходячи із витрат, пов'язаних з придбанням, поліпшенням таких активів за умови їх використання у господарській діяльності, та на підставі якого узгоджуються методи амортизації у залежності від цільового спрямування їх експлуатації; - принципом нівелювання витратної дискримінації, котрий за своєю сутністю передбачає застосування уніфікованого підходу щодо визнання витрат, пов'язаних з поточними ремонтами без урахування будь-яких обмежень, та капіталізації витрат при проведенні поліпшення основних засобів.

СПИСОК ОПУБЛІКОВАНИХ ПРАЦЬ ЗА ТЕМОЮ ДИСЕРТАЦІЇ

Статті в наукових фахових виданнях

- 1. Артюх О. В. Інноваційний процес функціональної інтеграції в управлінні / В. Ф. Максімова, О. В. Артюх // Проблеми науки. - 2007. - № 10. - С. 15 - 19 (0,6 друк. арк., особисто автору належить 0,43 друк. арк.). Автором проаналізована розбалансованість діючих чинників і запропоновано шляхи до врегулювання різниці між величиною облікового та оподаткованого прибутку. 2. Артюх О. В. Сучасний фінансовий облік - підстава реформування національного обліку / О. В. Артюх // Науковий вісник. Одеський державний економічний університет. Всеукраїнська асоціація молодих науковців. - Науки: економіка, політологія, історія. - Одеса. 2009. - №11 (89). - С.256 - 268. (0,75 друк. арк.). 3. Артюх О. В. Проблеми визначення фінансового результату у підсистемах обліку / О. В. Артюх //Актуальні проблеми теорії і практики бухгалтерського обліку та звітності: збірник наукових праць Подільського державного аграрно-технічного університету. - Кам'янець-Подільський. 2009. - Т.2. - Вип. 17. - С. 61- 65. (0,22 друк. арк.). 4. Артюх О. В. Реформація облікової моделі доходів: розв'язування проблеми оцінки доходів / О. В. Артюх // Науковий вісник Ужгородського університету. Серія: Економіка. - Ужгород. 2010. - Спец. вип. 29 (ч.1). - С. 61- 64. (0,25 друк. арк.). 5. Артюх О. В. Передумови створення нової парадигми податкового обліку/ О. В. Артюх // Збірник наукових праць Черкаського державного технологічного університету. Серія: Економічні науки. - Черкаси. 2010. - Вип. 26. - С.46 - 50. (0,37 друк. арк.). 6. Артюх О. В. Принципи оптимізації методичного забезпечення цілісної системи обліку / В. Ф. Максімова, О. В. Артюх // Науковий вісник. Одеський державний економічний університет. Всеукраїнська асоціація молодих науковців. Науки: економіка, політологія, історія. - Одеса. 2010. - №24 (125). - С. 137-145. (0,7 друк. арк., особисто автору належить 0,28 друк. арк.). Автором окреслено концептуальні засади цілісної системи обліку, запропоновано удосконалення методичного забезпечення облікових підсистем за принципами оптимізації.

Тези і статті за матеріалами конференції

- 7. Артюх О. В. Проблемні питання розрахунку об'єкта оподаткування суб'єктів підприємницької діяльності / В. Ф. Максімова, О. В. Артюх // Стан і проблеми обліку, контролю і аналізу в умовах транзитивної економіки: матеріали Міжнародної науково-практичної конференції. - Донецьк: ДонНУЕТ ім. М. Туган-Барановського, 2007. - С. 42-46. (0,32 друк. арк., особисто автору належить 0,18 друк. арк.). Автором окреслено проблему інформаційних розбіжностей бухгалтерського та податкового обліку, висвітлено наслідки розбалансованості діючих чинників і запропоновано шляхи до урегулювання величин прибутку 8. Артюх О. В. Пошук підходу до інтеграції облікових систем / В. Ф. Максімова, О. В. Артюх // Місце та роль бухгалтерської професії в сучасних інтеграційних процесах економіки України: збірник матеріалів IV міжнародної науково-практичної конференції. - Мукачево: Мукачівський технологічний інститут, 2008. - С. 67- 69. (0,2 друк. арк., особисто автору належить 0,06 друк. арк.). Автором визначено шляхи гармонізації цілісної системи обліку через інтеграційне цілеспрямування облікових підсистем. 9. Артюх О. В. Проблемні питання щодо зближення податкового та бухгалтерського обліків суб'єктів підприємницької діяльності / О. В. Артюх // Актуальні проблеми економіки і менеджменту Придунайського регіону і України: збірник наукових праць за матеріалами XI науково-практичної конференції Ізмаїльського інституту водного транспорту. Ізмаїл, 2008. - С. 7- 13. (0,44 друк. арк.). 10. Артюх О. В. Некоторые вопросы унификации и гармонизации формирования финансовых результатов в рамках МСФУ / Н. М. Горохова, О. В. Артюх // Актуальні проблеми економіки і менеджменту Придунайського регіону і України: збірник наукових праць за матеріалами XI науково-практичної конференції Ізмаїльського інституту водного транспорту. Ізмаїл, 2008. - С. 32 - 41. (0,79 друк. арк., особисто автору належить 0,38 друк. арк.). Автором проведено дослідження проблеми міжнародної уніфікації та гармонізації бухгалтерського обліку з метою удосконалення його методологічного рівня. 11. Артюх О. В. Проблема трансформації обліку основних фондів з метою уніфікації підсистем національного обліку / О. В. Артюх // Сучасні вимоги до обліку та контролю у контексті глобалізації: матеріали Міжнародної науково-практичної конференції ОДЕУ. - Одеса:, 2009. - С. 12 -15. (0,19 друк. арк.). 12. Артюх О. В. Вирішення проблеми визнання та оцінки доходів при реформації облікової моделі доходів для створення Цілісної системи обліку

/ О. В. Артюх// Україна в умовах соціально-економічного розвитку: проблеми та перспективи: матеріали V Всеукраїнської науково-практичної конференції молодих науковців ОДЕУ. Одеса, 2010. (0,38 друк. арк.).

- 13. Артюх О. В. Проблема трансформації обліку основних фондів з метою уніфікації підсистем національного обліку / О. В. Артюх // Економіка, менеджмент: збірник наукових праць за матеріалами XII науково-практичної конференції Ізмаїльського інституту водного транспорту. Ізмаїл, 2009. - Вип. № 41. - С. 5 - 11. (0,41 друк. арк.). 14. Артюх О. В. Проблеми реформування облікової моделі витрат у підсистемах обліку / О. В. Артюх // Сучасні проблеми економічної теорії і практики господарювання у ринкових умовах: матеріали I Міжнародної науково-практичної Інтернет - конференції ОДЕУ. Одеса, 2010. (0,28 друк. арк.). 15. Артюх О. В. Проблеми уніфікації облікових підсистем з метою створення Цілісної системи обліку / О. В. Артюх // Економіка, менеджмент: збірник наукових праць Ізмаїльського інституту водного транспорту. Ізмаїл, 2010. - Вип. № 51.- С. 60 -72. (0,78 друк. арк.). 16. Артюх О. В. Актуальність наближення облікових підсистем з метою гармонізації обліку / О. В. Артюх // Роль і місце бухгалтерського обліку, контролю й аналізу в розвитку економічної науки та практики: збірник матеріалів міжнародної науково-практичної конференції КНЕУ. Київ, 2010. - С. 305 - 308. (0,19 друк. арк.).

Навчальний посібник

17. Артюх О. В. Міжнародна економіка [підручник для студ. вищ. навч. закл.] / Козак Ю. Г., Лук'яненко Д. Г., Макогон Ю. В., Логвинова Н. С., Ковалевський В. В., Барановська М. І., Граматик Ю. І., Левицький М. А., Сафонов В. В., Захарченко О. М., Артюх О. В., Заєць М. А., Ліганенко І. В., Сотніков Ю. М., Осіпов В. М. // Київ: Центр учбової літератури, 2009. - 560с. (31,5 друк. арк., особисто автору належить 2,51 друк. арк.). Автором проаналізовано стан і перспективи розвитку сучасних інтеграційних процесів; податкове планування як засіб використання офшорних центрів в системі міжнародного бізнесу.

Статті в інших виданнях

- 18. Артюх О. В. Пошук підходу до інтеграції облікових систем / В. Ф. Максімова, О. В. Артюх // Школа професійного бухгалтера, 2008. - №11. - 95 с. - С. 18-19. (0,21 друк. арк., особисто автору належить 0,08 друк. арк.). Автором визначено шляхи побудови цілісної системи обліку через інтеграційне цілеспрямування облікових підсистем. 19. Артюх О. В. Функціональна інтеграція облікових підсистем на цільовій основі / В. Ф. Максімова, О. В. Артюх // Економічний аналіз: збірник наукових праць кафедри економічного аналізу Тернопільського національного економічного університету. - Тернопіль. 2008. - Вип. 3 (19). - С. 299 - 303. (0,52 друк. арк., особисто автору належить 0,26 друк. арк.). Автором розглянуто цілеспрямування підсистем обліку, його інтеграцію за основними напрямками сучасної національної облікової системи та визначено підходи до вирішення проблеми уніфікації підсистем з метою їх гармонізації.

Похожие статьи

-

Формування адаптивної системи обліку і контролю прибутків сільськогосподарських підприємств

Дисертацією є рукопиc. Робота виконана в Національному науковому центрі "Інститут аграрної економіки" Національної академії аграрних наук України....

-

Організація обліку та аудиту на підприємствах малого бізнесу

Дисертацією є рукопис. Робота виконана в Харківському державному університеті харчування та торгівлі Міністерства освіти і науки України. Науковий...

-

Розвиток системи обліку в житлово-комунальному господарстві

Дисертацією є рукопис. Робота виконана на кафедрі обліку та аудиту Київського національного університету імені Тараса Шевченка. Науковий доктор...

-

Вступ - Формування системи рахунків управлінського обліку

В системі нових форм планування фінансово - господарської діяльності важливе місце відводиться системі складання бюджетів підприємств, які орієнтовані на...

-

Оцінка системи внутрішньогосподарського контролю - Організація бухгалтерського обліку в університеті

Для того, щоб досягти високого ступеня впевненості від даних бухгалтерського обліку та фінансової звітності університету, необхідно отримати достатню...

-

Синергія облікової інформації в управлінні діяльністю суб'єктів господарювання

Дисертацією є рукопис Роботу виконано на кафедрі аудиту ДВНЗ "Київський національний економічний університет імені Вадима Гетьмана" Міністерства освіти і...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

З метою отримання найбільш розгорнутої інформації про стан справ на підприємстві, для якого розробляється система рахунків управлінського обліку,...

-

- Звіт про власний капітал (ф. № 4); - Консолідований звіт про власний капітал (ф. № 4-к); - Фінансовий звіт суб'єкта малого підприємництва (ф. № 1-м та...

-

Порядок організації бухгалтерського обліку в Управлінні праці та соціального захисту населення розроблено з метою забезпечення виконавчого комітету...

-

Перехід аграрного сектора до ринкових відносин супроводжується новими тенденціями розвитку АПК, зміною структури виробництва, характером зайнятості...

-

Бухгалтерський фінансовий облік Актуальність теми дослідження. Підвищення конкурентоспроможності і ефективності сільськогосподарського виробництва є...

-

Актуальність теми. Перехід економіки України на ринкові засади вимагає істотної перебудови бухгалтерського обліку, приведення його у відповідність до...

-

Облік виробничих запасів у сільськогосподарських підприємствах

Дисертацією є рукопис Робота виконана в Національному університеті біоресурсів і природокористування України Кабінету Міністрів України Науковий керівник...

-

Організація бухгалтерського обліку в системі - Структура системи "1С:Підприємство"

Здійснення бухгалтерського обліку на підприємстві в умовах використання інформаційної системи "1С: Підприємство" починається з установлення компоненти...

-

Власний капітал КНУ імені Тараса Шевченка перебуває в його розпорядженні необмежено довго й виконує, по суті, функцію довгострокового фінансування....

-

Побудова та аналіз графіку беззбитковості - Формування системи рахунків управлінського обліку

Умовно-постійні витрати на весь обсяг виробництва продукції за місяць розраховуємо як суму постійних накладних витрат (за вирахуванням амортизації...

-

ОРГАНІЗАЦІЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ - Облік праці та її оплати. Форми і системи оплати праці

Облік праці і заробітної плати займає одне з центральних місць у всій системі обліку на підприємстві. Заробітна плата є основним джерелом прибутків...

-

Організація обліку запасів - Облік праці та її оплати. Форми і системи оплати праці

Відповідно до вимог пункту 5 розділу I Методичних рекомендацій до НП (с) ОБДС 121 для оформлення оприбуткування, руху, вибуття та аналітичного обліку...

-

Особливості обліку товарів в умовах використання комп'ютерної техніки - Бухгалтерський облік товарів

Застосування комп'ютерної техніки вносить значні зміни до організації бухгалтерського обліку, причому з допоміжного засобу обчислювальна техніка...

-

Комплексний підхід до перегляду теоретичних і методологічних основ бухгалтерського обліку передбачає: - уведення в практику методологічних основ...

-

Висновки - Сучасний стан та перспективи розвитку бухгалтерського обліку в Україні

Дисертація містить теоретичні узагальнення і нове вирішення наукової проблеми подальшого розвитку системи бухгалтерського обліку в Україні. На основі...

-

У вступі Обгрунтовано актуальність теми дисертації, визначено мету, завдання, предмет, об'єкт, методи дослідження, розкрито наукову новизну і практичне...

-

Бухгалтерський облік на підприємствах бурякоцукрового підкомплексу

Дисертацією є рукопис. Робота виконана в Подільському державному аграрно-технічному університеті Міністерства аграрної політики України Науковий...

-

Моссаковський В. Б. Становлення бухгалтерського обліку в сільському господарстві України (теорія, організація, практика) - Рукопис Дисертація за здобуток...

-

Актуальність теми. Важливим напрямом реформування бухгалтерського обліку в Україні є гармонізація фінансової звітності вітчизняних підприємств з...

-

Провідна установа: Державна академія статистики, обліку і аудиту України кафедра бухгалтерського обліку, Державний комітет статистики України, м. Київ З...

-

Ведення бухгалтерського обліку передбачає необхідність повного та зрозумілого відображення всіх оцінених фактів господарського життя у первинних...

-

Розвиток оцінки в бухгалтерському обліку

Дисертацією є рукопис. Роботу виконано на кафедрі бухгалтерського обліку в Житомирському державному технологічному університеті Міністерства освіти і...

-

ВСТУП - Організація бухгалтерського обліку на підприємстві

Бухгалтерський облік -- це мова бізнесу. Якщо бізнес здійснюється у рамках окремо взятого підприємства, то дані бухгалтерського обліку використовуються...

-

Вступ - Особливості бухгалтерського обліку і аналізу витрат сільськогосподарського підприємства

Аналіз ринкових перетворень в економіці свідчить, що реформування сільського господарства, яке має кращі умови для розвитку різних форм власності та...

-

Відмінності між "1С: Бухгалтерія 8.0" і більш ранніми версіями - Структура системи "1С:Підприємство"

Реалізована можливість ведення обліку декількох організацій в єдиній інформаційній базі. Організації можуть використовувати загальні списки товарів,...

-

Витрати, доходи та прибуток у системах обліку й аналізу лісогосподарських підприємств

Дисертацією є рукопис. Робота виконана у Тернопільському національному економічному університеті Міністерства освіти і науки, молоді та спорту України....

-

Теорія та методологія бухгалтерського обліку і контролю зобов'язань суб'єктів господарювання

Дисертацією є рукопис. Робота виконана на кафедрі бухгалтерського обліку Житомирського державного технологічного університету Міністерства освіти і...

-

Принципи, стандарти та професійне судження в бухгалтерському обліку: теоретико-методичний аспект

Дисертацією є рукопис. Робота виконана в Житомирському державному технологічному університеті Міністерства освіти і науки України. Науковий керівник:...

-

Інформаційні технології в аудиті та внутрішньогосподарському контролі

Дисертацією є рукопис. Робота виконана на кафедрі фінансів Національного університету "Києво-Могилянська Академія" Міністерства освіти і науки, молоді та...

-

Актуальність теми. В умовах ринкових відносин, вступу України до СОТ, ускладнення господарських зв'язків, формування єдиного інформаційного простору...

-

Ефективність роботи бухгалтера на підприємстві суттєво підвищується завдяки засобам інформатизації та автоматизації, які дозволяють оперативно...

-

Порядок обліку розрахунків за податками - Облік праці та її оплати. Форми і системи оплати праці

Бюджетні установи у процесі виконання кошторисів виступають платниками різних податків і зборів (обов'язкових платежів). Управлінні праці та соціального...

-

&;nbsp;Аналіз показників діяльності підприємства - Формування системи рахунків управлінського обліку

Вертикальний аналіз прогнозного бюджету грошових коштів на ІІ квартал наведено в таблиці 7.1. Як видно з даної таблиці, основним джерелом надходження...

Концептуальні засади та методичне забезпечення цілісної системи обліку на промислових підприємствах