Классификация имущества предприятия

Цель: 1. Научиться группировать имущество хозяйствующего субъекта по источникам образования

2. Научиться группировать имущество предприятия по соответствующим статьям и разделам баланса

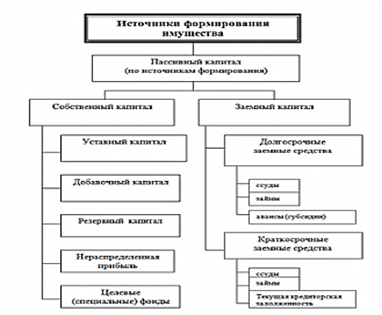

Источники формирования имущества (Пассивный капитал)

Зная примерный состав хозяйственных средств предприятия, рассмотрим, за счет каких источников они могут быть образованы.

Для осуществления производственно-хозяйственной деятельности организация должна располагать

Собственный капитал зависит от организационно-правовой формы организации и состоит из уставного, добавочного и резервного капитала, а также целевых (резервных) фондов и нераспределенной прибыли.

Собственный капитал организации, как юридического лица определяется разностью между стоимостью активов (имущества), принадлежащего организации и ее обязательствами.

В зависимости от механизма образования и использования обязательств различают собственный и привлеченный капитал.

Собственный капитал (источники собственных средств):

Уставный капитал (фонд) - совокупность в денежном выражении вкладов учредителей (собственников) в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Добавочный капитал - образуется за счет прироста стоимости внеоборотных активов: при переоценке основных фондов в сторону увеличения; при поступлении различных активов от юридических и физических лиц (не подлежащих возврату), а также за счет эмиссионного дохода. финансовый капитал имущество баланс

Эмиссия ценных бумаг - выпуск в обращение акций, сертификатов, облигаций и др. ценных бумаг любыми эмитентами, включая государство, кредитные организации, акционерные общества.

Резервный капитал (фонд) - создается за счет ежегодных отчислений от чистой прибыли, предназначен для покрытия убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Величина резервного капитала и размер обязательных отчислений в него определяются уставом или учредительными документами.

Резервный капитал должен составлять не менее 15 % уставного капитала, а размер ежегодных отчислений - не менее 5 % годовой чистой прибыли.

Резервный капитал создается у хозяйствующих субъектов, в том числе и в торговых организациях, как гарантия повышения ответственности по их обязательствам.

Прибыль - сумма превышения доходов над расходами, полученная от реализации продукции, работ, услуг, материальных ценностей.

Нераспределенная прибыль - чистая прибыль или ее часть, не распределенная в виде дивидендов между акционерами (учредителями). Она направлена на накопление имущества торговой организации или пополнение ее оборотных средств в виде свободных денежных сумм, которые в любой момент могут быть использованы для нового оборота.

Целевое финансирование - это средства, поступившие от других предприятий, государственных и муниципальных органов и предназначенные для осуществления мероприятий целевого назначения (для достижения определенной цели), решения социально-экономической проблемы, создания определенного объекта.

Например, организации (субъекту малого предпринимательства) выделена бюджетная субсидия на приобретение материалов для нового производства и покрытие затрат на электроэнергию в размере 300 000 рублей.

Дебет 76 Кредит 86 - 300 000 руб. - начислена субсидия на основании уведомления о ее выделении;

Дебет 51 Кредит 76 - 300 000 руб. - бюджетная субсидия получена на расчетный счет.

Финансирование государственных централизованных капитальных вложений за счет средств федерального бюджета, предоставляемых на безвозвратной основе, осуществляется в соответствии с утвержденным перечнем строек и объектов для государственных нужд.

Резервы - создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения. Организация может создавать резервы : на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; покрытие иных предвиденных затрат и другие цели.

Целевые фонды. Перечень и порядок образования целевых фондов (фондов специального назначения) регулируются учредительными документами и принятой учетной политикой.

К специальным фондам относятся: фонд накопления, фонд потребления, фонд социальной сферы и др. аналогичные фонды, формируемые организацией из прибыли, остающейся в распоряжении организации после налогообложения.

Заемный капитал (источники заемных средств)

Обязательства организаций - являются краткосрочные и долгосрочные кредиты банка, кредиторская задолженность, займы и обязательства по распределению.

Кредиты банка - суммы полученных краткосрочных и долгосрочных ссуд банка (непогашенные).

Заемные средства - суммы выпущенных и проданных предприятием акций трудового коллектива, акций предприятия и облигаций, краткосрочные и долгосрочный займы и др.

Краткосрочные ссуды организация получает на срок до 1 года под запасы товарно-материальных ценностей.

Долгосрочные ссуды - на срок от 1 года на внедрение новой техники, организацию и расширение производства.

Под кредиторской понимают задолженность данной организации перед другими организациями, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, - прочими кредиторами.

Займы - это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до 1 года, называют краткосрочными, а на срок более 1 года - долгосрочными.

Обязательства по распределению включают задолженности персоналу по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, т. к. образуются путем начисления, а не поступают со стороны.

Произведите группировку имущества по источникам образо вания. ОАО "Стройиндустрия"

Таблица 3.1

|

№ |

Группа |

Подгруппа источников (пассивов) |

Виды источников |

Сумма, руб. |

|

I |

Собственный капитал |

Капитал инвестированный собственником | ||

|

Капитал созданный в процессе хозяйственной деятельности | ||||

|

Итого собственного капитала, созданного в процессе хозяйственной деятельности | ||||

|

Всего собственного капитала | ||||

|

II |

Привлеченный капитал |

Долгосрочный привлеченный капитал | ||

|

Итого долгосрочного привлеченного капитала | ||||

|

Краткосрочный привлеченный капитал | ||||

|

Итого краткосрочного привлеченного капитала | ||||

|

Всего капитала |

Задание 3.2. Имущество предприятия по источникам образования распределяется следующим образом на 01.01.20__

Обобщите полученные данные и занесите в таблицу 3.1

|

№ |

Наименование источников |

Сумма, руб. |

|

1 |

Задолженность разным кредиторам |

27 500 |

|

2 |

Долгосрочные займы |

2000 000 |

|

3 |

Нераспределенная прибыль |

1400000 |

|

4 |

Краткосрочные кредиты банка |

1250 000 |

|

5 |

Задолженность по краткосрочным займам |

650 000 |

|

Б |

Задолженность поставщикам за полученные материалы |

200000 |

|

7 |

Задолженность по платежам в бюджет |

300000 |

|

8 |

Резервы предстоящих расходов |

200 000 |

|

9 |

Краткосрочные кредиты, не погашенные в срок |

400000 |

|

10 |

Резервный капитал |

250000 |

|

11 |

Нераспределенная прибыль отчетного года |

700000 |

|

12 |

Целевые поступления |

150 000 |

|

13 |

Задолженность работникам по оплате труда |

1550000 |

|

14 |

Прочие кредиторы |

40000 |

|

15 |

Краткосрочные займы |

110000 |

|

16 |

Задолженность органам социального страхования и обеспечения |

600000 |

|

17 |

Уставный капитал |

2500000 |

|

18 |

Долгосрочные кредиты банков |

1000 000 |

|

19 |

Добавочный капитал |

370 000 |

|

Итого источников |

13 697 500 |

Задание 3.3.

Произведите группировку имущества по источникам образо вания.

Обобщите полученные данные и занесите в таблицу 3.1

Исходные данные:

Активы приборостроительного завода и источники их образования на начало отчетного месяца

|

№ |

Наименование активов и источников их образования |

Сумма, руб. |

|

1 |

2 |

3 |

|

1. |

Здания цехов |

8.200.000 |

|

2. |

Наличные деньги в кассе |

46.500 |

|

3. |

Сооружения |

968.000 |

|

4. |

Микрокалькуляторы. |

62.400 |

|

5. |

Пишущая машинка. |

35.600 |

|

Б. |

Задолженность поставщику за материалы |

600.000 |

|

7. |

Тара |

54.000 |

|

8. |

Шкафы металлические |

66.200 |

|

9. |

Нераспределенная прибыль отчетного года |

3.300.000 |

|

10. |

Векселя полученные |

220.000 |

|

11. |

Уголь АН |

50.000 |

|

12. |

Станок токарно-винторезный |

2.900.000 |

|

13. |

Лента стальная |

2.000.000 |

|

14. |

Алюминиевый лист |

500.000 |

|

15. |

Станок фрезерный |

580.000 |

|

16. |

Задолженность рабочим и служащим по оплате труда |

2.900.000 |

|

17. |

Тиски станочные. |

13.000 |

|

18. |

Запасные части для ремонта |

1.040.000 |

|

19. |

Станок радиально-сверлильный |

1.200.000 |

|

20. |

Вазелин технический |

20.000 |

|

21. |

Продукция, не законченная обработкой |

950.000 |

|

22. |

Резервный капитал |

2.000.000 |

|

23. |

Задолженность по отчислениям на социальное страхование и обеспечение |

9.200 |

|

24. |

Инвентарь разный |

125.000 |

|

25. |

Здание управления организации |

2.246.000 |

|

26. |

Краткосрочные кредиты |

1.200.000 |

|

27. |

Акции |

1.150.000 |

|

28. |

Фрезы скоростные |

6.000 |

|

29. |

Задолженность разных организаций |

243.000 |

|

30. |

Шкафы канцелярские |

480.000 |

|

31. |

Электрокары |

700.000 |

|

32. |

Уставный капитал |

22.115.530 |

|

33. |

Оборудование разное |

1.280.000 |

|

34. |

Задолженность финансовым органам по налогам |

520.000 |

|

35. |

Инструмент разный |

260.000 |

|

36. |

Оборудование и инвентарь клуба |

956.000 |

|

37. |

Готовая продукция |

800.000 |

|

38. |

Расчетный счет в банке |

2.160.000 |

|

39. |

Задолженность подотчетных лиц |

28.000 |

|

40. |

Топливо разное |

100.000 |

|

41. |

Задолженность покупателей за отгруженную гото вую продукцию |

550.000 |

|

42. |

Разный хозяйственный инвентарь |

45.620 |

|

43. |

Здания ЖКХ |

2.302.000 |

|

44. |

Материалы разные |

1.510.850 |

|

45. |

Оборудование и инвентарь ЖКХ |

865.000 |

|

46. |

Стулья |

10.500 |

|

47. |

Ограждение организации |

1.300.000 |

|

48. |

Задолженность станкостроительного предприятия за поставленные им токарные станки |

2.200.000 |

|

49. |

Задолженность работников по полученным сред ствам из кассы на командировки |

30.500 |

|

50. |

Задолженность инструментального завода за по ставленные ему приборы |

750.000 |

|

51. |

Резерв на оплату отпусков работников |

350.000 |

|

52. |

Задолженность поставщикам за полученное то пливо |

410.000 |

|

53. |

Облигации |

2.000.000 |

|

54. |

Целевые поступления |

2.902.840 |

Похожие статьи

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Классификация имущества предприятия - Бухгалтерский учет

Для осуществления хозяйственной деятельности предприятия используют разнообразные хозяйственные средства (имущество). Имущество предприятия - это...

-

Группировка счетов бухгалтерского учета по экономическому содержанию отражаемых на них объектов отвечает на вопрос: "Что учитывается в данном счете?" При...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных...

-

Понятие, классификация и оценка основных средств Основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств...

-

Классификация хозяйственных средств по составу и размещению Хозяйственные средства предприятия - это комплекс основных, оборотных и денежных средств,...

-

Организационно-правовая характеристика предприятия ПАО "Аэрофлот" Публичное акционерное общество "Аэрофлот - российские авиалинии". Местонахождения...

-

Учет собственного и заемного капитала - Учетная политика торгового предприятия ООО "Металлоптторг"

Уставный капитал Общества определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 10 тысяч рублей, который...

-

При анализе активов, являющихся важнейшим элементом финансовой отчетности изучается их наличие, состав, структура и происшедшие в них изменения. Анализ...

-

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, перед составлением годового отчета организация обязательно должна...

-

Сущность и роль основных средств в повышении эффективности деятельности предприятия Производственно-хозяйственная деятельность предприятий обеспечивается...

-

Объектом налогообложения является остаточная стоимость движимого и недвижимого имущества, относящегося к объектам основных средств. Сумма налога...

-

Бухгалтерский баланс юридический Важнейшим элементом бухгалтерского учета является бухгалтерский баланс. Бухгалтерский баланс - способ экономической...

-

Классификация ресурсов организации по источникам образования - Предмет и метод бухгалтерского учета

В основу группировки хозяйственных средств по источникам образования и целевому назначению положен признак закрепления их за данным предприятием (схема...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта...

-

Основное нормативное регулирование кредитов и займов осуществляется Гражданским кодексом РФ. Данным вопросам посвящена глава 42 ГК РФ. Статьи 807--818 ГК...

-

В любом процессе производства независимо от его общественной формы взаимодействуют два основных фактора: вещественный, т. е. средства производства, и...

-

Финансы предприятия выполняют следующие функции: Формирование денежных фондов (доходы); Использование денежных фондов (расходы); Финансовое планирование;...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

В основу группировки хозяйственных средств по источникам образования и целевому назначению положен признак закрепления их за данным предприятием. Схема...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Учет кредитов банка - Принципы учетной политики предприятия

Кредит представляет собой систему экономических отношений, складывающихся при передаче стоимости в натуральной или денежной форме одними юридическими...

-

Одним из показателей, характеризующих ФСП, является его платежеспособность, т. е. возможность наличными ресурсами своевременно погасить свои платежные...

-

После общей характеристики финансового положения на основе изучения состава, структуры и динамики активов финансовой отчетности предприятия и источников...

-

Понятие основных средств и их классификация К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и...

-

Анализ структуры имущества предприятия - Организация учета затрат на производство

Таблица № 1 - Анализ состава и структуры имущества предприятия за 2008 год Размещение имущества На начало периода На конец периода Изменение за период %...

-

Полное наименование фирмы: Индивидуальный предприниматель Хошабаев Юридический адрес: Алтайский край, г. Барнаул, пр. Свободный, дом 65. Фактический...

-

Понятие финансовых вложений и их классификация В процессе хозяйственной деятельности у предприятия могут временно высвобождаться денежные средства,...

-

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для...

-

Учет займов - Принципы учетной политики предприятия

В условиях рыночной экономики организация может получить заемные средства не только в банке, но и у других организаций внутри страны и за рубежом. Для...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Бухгалтерский баланс предприятия содержит в себе сведения об имеющихся у него активах, обязательствах и капитале по состоянию на определенную дату. В...

-

Формирование и учет резервного капитала Резервный капитал представляет собой страховой (запасной) капитал, предназначенный для возмещения убытков от...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Введение - Учет операций по формированию и увеличению капитала предприятия

Каждая организация независимо от организационно-правовых форм собственности должно располагать экономическими ресурсами, т. е. капиталами, для...

-

Анализ финансового положения и эффективности деятельности ООО "Металлоптторг" выполнен за период с 01.01.2010 по 30.06.2010 г. Качественная оценка...

-

Баланс предприятия, его форма и содержание - Основы и принципы бухгалтерскского учета

Для обеспечения оперативного руководства деятельностью предприятия необходимы сведения об имеющихся на предприятии ресурсах, их состоянии, размещении и...

-

Учет кредитов, полученных в банках, и займов - Бухгалтерский учет на предприятии

Виды и формы кредитов, порядок получения и оформления документации В предусмотренных законом или иными правовыми актами случаях организация может...

Классификация имущества предприятия