Экономическая характеристика унитарного предприятия - Бухгалтерский учет расчетов с покупателями и заказчиками в МУП "Стоки"

Муниципальное унитарное предприятие "СТОКИ" (далее именуемое МУП "СТОКИ") создано в соответствии с распоряжением главы администрации Выксунского района от 09.07.2001г. № 884-р "О создании муниципального унитарного предприятия "СТОКИ", Гражданским кодексом Российской Федерации.

Предприятие является самостоятельным хозяйствующим субъектом, коммерческой организацией, имущество которого находится в собственности Выксунского района как муниципального образования и закреплено за Предприятием на праве хозяйственного ведения.

Учредителем Предприятия является администрация Выксунского района. Функции учредителя Предприятия от имени администрации Выксунского района осуществляются Комитетом по управлению муниципальным имуществом администрации Выксунского района.

Предприятие имеет самостоятельный баланс и обособленное имущество, которое закреплено за ним на праве хозяйственного ведения.

Юридический адрес: Нижегородская область, Выксунский район, Проммикрорайон №8

Цели и предмет деятельности МУП "СТОКИ"

Предприятие создано в целях удовлетворения общественных потребностей в товарах и услугах в соответствии с нижеприведенным перечнем указанных видов деятельности Предприятия и извлечения прибыли. Для достижения целей, предприятие осуществляет в установленном законодательством Российской Федерации порядке следующие виды деятельности и виды услуг:

- - прием, транспортировка, очистка, обеззараживание хозяйственно-бытовых сточных вод на биологических очистных сооружениях; - эксплуатация и ремонт напорных и самотечных коллекторов, насосных перекачивающих станций; - осуществление процессов обезвоживания и обеззараживания осадков, образующихся в процессе очистки хозяйственно-бытовых сточных вод и подготовка их к использованию в качестве удобрения; - осуществление лабораторного контроля за качеством хозяйственно-бытовых сточных вод, очищенных стоков и осадка; - выдача технических условий на проектирование канализаций и разрешение на сброс водных стоков; - представление дополнительных платных услуг гражданам и юридическим лицам по:

- А) капитальному ремонту и реконструкции канализационных систем; Б) проведению анализов хозяйственно-бытовых сточных вод; В) использованию удобрений, полученных из осадков хозяйственно-бытовых стоков.

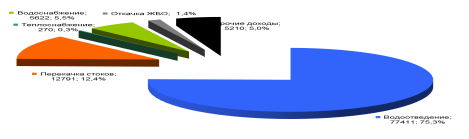

Рис 1.1 Структура предоставляемых услуг МУП "Стоки"

На балансе предприятия имеются: 6 единиц очистных сооружений (БОС п. Досчатое, БОС п. Шиморское, БОС п. Дружба, БОС ОАО "Птицефабрика", очистные д. Новая и с. Новодмитриевка. Средняя загрузка предприятия по водоотведению составляет 28 % от проектной. Очистные сооружения производят очистку сточной воды от следующих муниципальных образований: г. Выкса, п. Досчатое, с. Мотмос, п. Дружба, п. Шиморское, с. Новая и с. Новодмитриевка. Предприятие обслуживает очистные сооружения ДЦ "Лазурный", занимается откачкой ЖБО, всего с населением заключено 1717 договоров. Заключены договора с 378 организациями (из них бюджетные организации -90 ед.). На начало года договоров было заключено 373 шт. Услугой пользуются 49701 человек.

На рынке оказываемых услуг в г. Выкса, МУП "Стоки" занимает устойчивое положение, на предприятии постоянно имеется определенный набор работ и постоянные заказчики и потребители. Руководство МУП "Стоки" уделяет особое внимание решению социальных вопросов в жизни коллектива, сумело сохранить созданную за годы существования предприятия социальную инфраструктуру, поддерживает многие традиции и социальные гарантии. Штатное расписание МУП "Стоки" составляется в соответствии с организационной структурой предприятия. При этом учитываются содержание и объем работ, квалификация специалиста. Используя данные штатного расписания и статистической отчетности проведем анализ структуры персонала и результаты сведем в таблице 1.1.

Таблица 1.1 Анализ структуры персонала предприятия и его квалифицированности

|

Показатели |

2013 |

2014 |

Абсолютное отклонение 2013к 2012 |

Темп прироста % 2013 к 2012 |

|

Списочная численность, всего, в т. ч.: |

218 |

236 |

18 |

108 |

|

Руководители |

12 |

12 |

- |

100 |

|

Служащие |

17 |

18 |

1 |

106 |

|

Рабочие |

189 |

206 |

17 |

109 |

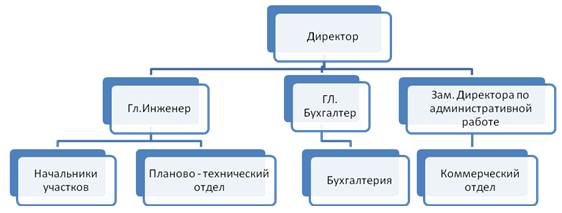

Под системой управления МУП "Стоки" понимается необходимое построение взаимоотношений уровней управления, функциональных служб и производственных подразделений, в форме позволяющей организации достигать главной цели наиболее эффективным способом.

В МУП "Стоки" используется линейно-функциональная структура управления. Управленческую структуру можно представить в виде схемы (рис. 1.2).

Рисунок 1.2 Организационная структура управления МУП "Стоки"

Расчет покупатель услуга

Управление производственно-хозяйственной деятельностью МУП "Стоки" представляет собой совокупность взаимосвязанных процессов, обеспечивающих технологическую готовность к оказанию услуг заданного уровня качества при установленных сроках, объеме выпуска и затратах.

Прибыль характеризует совокупную эффективность использования всех ресурсов предприятия, являясь оценочным показателем.

Наличие прибыли позволяет удовлетворить экономические интересы государства, предприятия, работников и собственников. Прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности.

Анализ данных таблицы показывает, что в 2014 году по сравнению с аналогичным периодом 2013 года выручка предприятия МУП "Стоки" выросла на 36% или 31209 тыс. руб. При этом себестоимость выросла на 59% или 34924 тыс. руб. Рост валовой прибыли отстает от 2013 года на 13 % или 3715 тыс. руб. Рост себестоимости повлиял на снижение прибыли от продаж. В результате прибыль от продаж по сравнению с 2013 годом уменьшилась на 13% или 3715 тыс. руб. Прочие доходы увеличились в три раза и составили 1223 тыс. руб.

Таблица 1.2 Анализ прибыли МУП "Стоки" за 2013г. - 2014 г. (тыс. руб.)

|

Показатели |

2013 |

2014 |

Абсолютное отклонение |

Темпы роста, % | ||

|

Тыс. руб. |

% |

Тыс. руб. |

% | |||

|

Выручка (нетто), сумма |

87373 |

100 |

118582 |

100 |

31209,0 |

136 |

|

Себестоимость оказанных услуг, сумма |

58719 |

67,2 |

93643 |

78,9 |

34924,0 |

159 |

|

Валовая прибыль |

28654 |

32,8 |

24939 |

21,1 |

-3715,0 |

87 |

|

Прибыль (убыток) от продаж |

28654 |

32,8 |

24939 |

21,1 |

-3715,0 |

87 |

|

Прочие доходы |

359 |

0,4 |

1223 |

1,1 |

864,0 |

340 |

|

Прочие расходы |

(841) |

0,9 |

(1189) |

1,0 |

348,0 |

141 |

|

Прибыль (убыток) до налогообложения |

28172 |

32,2 |

24973 |

21,1 |

-3199,0 |

89 |

|

Налог на прибыль |

(21195) |

24,3 |

(21953) |

18,5 |

758,0 |

104 |

|

Чистая прибыль (убыток) |

6977 |

7,98 |

3020 |

2,5 |

-3957,0 |

43 |

В результате деятельности МУП "Стоки" прибыль до налогообложения и чистая прибыль сократились на 11 % и 57 % соответственно, что в денежном отношении составило 2490 тыс. руб. и 2667 тыс. руб. Наиболее отрицательным моментом явилось значительное снижение показателя чистой прибыли, так как именно ее наличие создает стимулирующие условия хозяйственного развития предприятия. В структуре прибыли (вертикальный анализ) произошли следующие изменения: В общей структуре выручки от продаж за 2014 год изменилось соотношение валовой прибыли и себестоимости. Если в 2013 году себестоимость составляла 67,2 %, а валовая прибыль 32,8%, то в 2014 году себестоимость составила 78,9%, а валовая прибыль 21,1%. Сократились доли чистой прибыли с 7,98% в общем составе до 2,5% и прибыли до налогообложения с 32,2% в общем составе до 21,1%. Показатели финансовой устойчивости предприятия характеризуют структуру используемого предприятием МУП "Стоки" капитала с позиции финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства.

Данную группу показателей называют показателями структуры капитала или коэффициентами управления источниками средств.

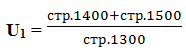

Коэффициент капитализации указывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Рост коэффициента отражает превышение величины заемных средств над собственными источниками их покрытия. При рассмотрении этого показателя в динамике можно проследить степень зависимости предприятия от внешних инвесторов и кредиторов.

(1.1)

Коэффициент обеспеченности собственными источниками финансирования показывает, какая часть оборотных активов финансируется за счет собственных источников

U2 = (1.2)

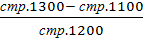

Коэффициент финансовой независимости показывает удельный вес собственных средств в общей сумме источников финансирования. Чем выше эта доля, тем выше финансовая независимость предприятия. Рост свидетельствует о снижении риска финансовых затруднений в будущие периоды, повышает гарантии погашения предприятием своих обязательств. Если доля превышает 50 %, то риск кредиторов сведен к минимуму: продав собственное имущество, предприятие сможет погасить свои долговые обязательства

U3 = (1.3)

Коэффициент финансирования деятельности показывает какая часть финансируется за счет собственных средств, а какая - за счет заемных

U4 = (1.4)

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников

U5 = (1.5)

Коэффициент финансовой независимости в части формирования запасов показывает, какая часть материальных запасов обеспечивается собственными средствами

U6 = (1.6)

Коэффициент мобильности средств показывает, сколько оборотных средств приходится на 1 рубль внеоборотных активов

U7 = (1.7)

Коэффициент соотношения дебиторской и кредиторской задолженности

U8 = (1.8)

9. Коэффициент долгосрочного привлечения заемного капитала вес долгоосрочных заемных средств в общей сумме заемного капитала

U9 = (1.9)

Из таблицы видно, что не все коэффициенты финансовой устойчивости находятся в пределах нормы: Коэффициент капитализации увеличился на 3,86. За 2013 год МУП "Стоки" привлекла на 1 руб. вложенных в активы собственных средств заемных средств в три раза больше. Данный факт можно рассматривать положительно в связи со спецификой деятельности. МУП "Стоки" находится в зависимости от внешних инвесторов и кредиторов. Коэффициент обеспеченности собственными источниками финансирования снизился на 0,26 относительно 2013 года. Данную ситуацию так же не следует рассматривать как негативную, не смотря на то, что доля финансируемых оборотных активов за счет собственных источников уменьшилась. Коэффициент финансовой независимости так же снизился на 0,42 Наблюдается снижение удельного веса собственных средств в общей сумме источников финансирования за 2014 год. Финансовая независимость предприятия, заметно поколебалась. Хотя риск кредиторов сведен к минимуму. Коэффициент финансирования значительно сократился. Большая часть деятельности финансируется за счет заемных средств. Коэффициент финансовой устойчивости снизился на 0,51, данную ситуацию следует рассматривать как тревожную. Доля актива финансируемого за счет устойчивых источников в 2014 году снизилась. Коэффициент финансовой независимости в части формирования запасов так же показывает динамику снижения, часть материальных запасов обеспечиваемых собственными средствами сократилась, хотя сам коэффициент остается достаточно высоким.

Таблица 1.3 Оценка финансовой устойчивости МУП "Стоки"

|

Коэффициенты |

Рекомендуемое значение |

2013 год |

2014 год |

Изменение |

|

Коэффициент капитализации |

U1 ? 1 |

0,67 |

4,53 |

3,86 |

|

Коэффициент обеспеченности собственными источниками финансирования оборотных средств |

U2 ? 0,6 - 0,8 |

0,41 |

0,15 |

-0,26 |

|

Коэффициент финансовой независимости |

U3 ? 0,5 |

0,60 |

0,18 |

-0,42 |

|

Коэффициент финансирования |

U4 ? 1 |

1,48 |

0,22 |

-1,26 |

|

Коэффициент финансовой устойчивости |

Оптим. - 0,8 - 0,9; Тревожное ниже 0,75 |

0,69 |

0,18 |

-0,51 |

|

Коэффициент финансовой независимости в части формирования запасов |

U6 ? 1 |

5,62 |

2,09 |

-3,53 |

|

Коэффициент мобильности средств |

0,2-0,5 |

2,21 |

25,03 |

22,82 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности |

U8? 1 |

2,01 |

0,82 |

-1,19 |

|

Коэффициент долгосрочного привлечения заемного капитала |

U9? 1 |

0,40 |

0,82 |

0,42 |

Коэффициент соотношения дебиторской и кредиторской задолженности значительно сократился относительно 2013 года. И в 2014 году находится в пределах нормы. Данный факт можно оценивать положительно. Коэффициент долгосрочного привлечения заемного капитала увеличился на 0,42. В общей сумме заемного капитала доля долгосрочных займов увеличились. Сигнальными показателями, в которых проявляется финансовое состояние предприятия, выступают ликвидность и платежеспособность. Ликвидность активов МУП "Стоки" -- способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого трансформация может быть осуществлена. Проведенный анализ показал, что все показатели ликвидности находятся в границах рекомендуемых значений, однако следует отметить их снижение за исследуемый период

Таблица 1.4 Оценка ликвидности баланса

|

Коэффициенты |

Рекомендуемое значение |

2013 год |

2014 год |

Изменение |

|

Общий показатель ликвидности |

0,7-0,8 |

1,03 |

0,70 |

-0,33 |

|

К абсолютной ликвидности |

0,2-0,5 |

0,07 |

0,27 |

0,2 |

|

К промежуточной ликвидности |

0,5-1 |

2,06 |

1,08 |

-0,98 |

|

К текущей ликвидности |

1-2 |

2,25 |

1,18 |

-1,07 |

К абсолютной ликвидности увеличился на 0,2. В 2014 году третья часть краткосрочных обязательств может быть при необходимости погашена немедленно К промежуточной ликвидности снизился относительно 2013 года на 0,98. Это говорит о том, что увеличилась часть краткосрочных обязательств которые могут быть погашены за счет денежных средств и средства вложенным в ценные бумаги. К текущей ликвидности показывающий какую часть можно погасить за счет всех оборотных средств снизился на 1,07. Но не смотря на это у предприятия достаточно денежных средств для погашения долгов. Для общей оценки платежеспособности предприятия МУП "Стоки" составим аналитический баланс-нетто, позволяющий оценить структуру имущества предприятия.

Таблица 1.5 Платежный баланс МУП "Стоки"

|

Актив |

2013 год |

2014 год |

Пассив |

2013 год |

2014 год |

Платежный излишек (недостаток) | |

|

2013 |

2014 | ||||||

|

1 .Наиболее ликвидные активы А1 |

657,0 |

6383,0 |

1 .Наиболее срочные обязательства П1 |

8846 |

24013 |

-8189 |

-17630 |

|

2. Быстро реализуемые активы А2 |

17627 |

19561 |

2. Краткосрочные Пассивы П2 |

44 |

0 |

17583 |

19561 |

|

3. Медленно реализуемые активы A3 |

1698 |

2327 |

3. Долгосрочные пассивы ПЗ |

2801 |

0 |

-1103 |

2327 |

|

4. Трудно реализуемые активы А4 |

9048 |

1126 |

4. Постоянные пассивы П4 |

17339 |

5298 |

-8291 |

-4172 |

|

БАЛАНС |

29030 |

29397 |

БАЛАНС |

29030 |

29397 |

На основании анализа платежного баланса МУП "Стоки" можно сделать вывод, что у предприятия не достаточно денежных средств для погашения текущих обязательств, не смотря на то, что в 2014 году наиболее ликвидные активы значительно увеличились наблюдается платежный недостаток.

Баланс МУП "Стоки" не считается достаточно ликвидным, так как:

2013 год 2014год

А1(657) ? П1(8846) А1(6383) ? П1(24013)

А2 (17627) ? П2(44) А2 (19561) ? П2(0)

А3(1698) ? П3(2801) А3 (2327) ? П3(0)

А4 (9048) ? П4 (17339) А4 (1126) ? П4 (5298)

Наиболее ликвидные активы и в 2013 и в 2014 году не перекрывают наиболее срочные обязательства; Быстрореализуемые активы покрывают краткосрочные обязательства; Медленно реализуемые активы в 2013 году не перекрывают долгосрочные пассивы, а в 2014 покрывают; Постоянные пассивы перекрывают труднореализуемые активы. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

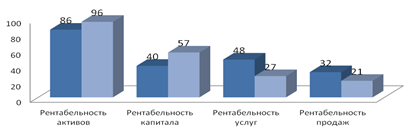

У МУП "Стоки" Рентабельность активов находится на достаточно высоком уровне, в 2014 году рентабельность активов повышается относительно 2013 года с 86,02 % до 96,11%, т. е. с каждого рубля используемых активов организация получает почти 96 коп. прибыли.

Рис. 1.3 Диаграмма показателей рентабельности МУП "Стоки", (%)

Рентабельность текущих активов имеет высокое значение. Ее значение снизилось с 34,9 % до 10,7%. Чистая прибыль, полученная с каждого рубля уменьшилась. Высокие значения говорят об эффективности распоряжения оборотными средствами, рациональным подходом к организации запасов, управлению дебиторской задолженностью. Эффективность использования собственного капитала в 2013 году составляла 40,2 %, в 2014 - она увеличивается до 57,0 %. Повысилась эффективности использования собственных средств. Рентабельность услуг (коэффициент окупаемости затрат) снижается. Если в 2013 году МУП "Стоки" с 1 руб. затраченных на производство и реализацию услуг получало 48 копеек, то в 2014 году - только 26 копеек. Эффективность затрат на производство и реализацию услуг снизилась на 22,2% Показатели рентабельности продаж также имеют отрицательную динамику. Отдача с одного рубля продаж снижается с 32,8 % до 21,1 %. На основании проведенного анализа можно сказать, что за исследуемый период рентабельности услуг и продаж снизились. Хотя и остаются достаточно высокими. Эффективность финансовой деятельности МУП "Стоки" снизилась, хотя рентабельность собственного капитала и активов выросла.

Похожие статьи

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

ООО "БольшойАвтоРемСервис" - крупнейший в Казани автосервис по ремонту грузовых и легковых автомобилей. Предприятие оснащено современным оборудованием,...

-

Объектом выпускной квалификационной работы выступает предприятие - ОАО "Кировский мясокомбинат" Данное предприятие расположено по адресу 610006, г....

-

Таблица 1. Анализ динамики активов, обязательств и капитала ЗАО Галактика Показатели Начало периода На конец периода Изменения за период Сумма Темп роста...

-

Для оценки финансовой устойчивости ОАО "Ипотечная корпорация" нам необходимо рассчитать показатели, приведенные в первой главе. Для расчета данных...

-

Финансово - экономическая характеристика ООО "Рембытстрой" - Учет прибыли на предприятии

Горизонтальный анализ заключается в сопоставлении финансовых данных организации за три прошедших периода (года) в относительном и абсолютном виде на...

-

Организационно - экономическая характеристика КФХ "Нива" Крестьянское фермерское хозяйство "Нива" является многопрофильным предприятием, работающим по...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Динамику изменений имущества и источников его формирования ООО СК "Партнер" за период 2013-2015 гг. исследуем путем составления агрегированной таблицы...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Организационно-экономическая характеристика предприятия ООО "СХП "СФЕРА-АГРО" ООО "СХП "СФЕРА-АГРО" является юридическим лицом с момента его...

-

Под специализацией предприятия понимается сосредоточение его деятельности на производстве определенного вида или видов продукции. Создание условий для...

-

Финансовая характеристика предприятия заключается в детальной характеристике имущества предприятия и источников его формирования. Баланс предприятия...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта...

-

Эффект финансового рычага - Оценка объектов бухгалтерского учета

Имущество показатель бухгалтерский отчетность Финансовый рычаг (леверидж) характеризует использование предприятием заемных средств, которое влияет на...

-

Отчетность МУСП "Монумент" - Организация бухгалтерского учета и отчетности на малых предприятиях

Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и размещения хозяйственных средств, а с другой - источников их...

-

Анализ финансовой устойчивости предприятия - Учет товарно-материальных запасов

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием" в долги. Тем самым падает...

-

Изучение отечественных и зарубежных литературных источников, нормативно-правовых документов дало возможность установить отсутствие единства взглядов в...

-

Любая организация, пришедшая на российский рынок или уже работающая на нем, должна беспокоиться о своей стабильности. Для этого проводится оценка...

-

Для расчетов с покупателями и заказчиками организация МУП "Стоки" использует синтетический активно-пассивный счет 62 "Расчеты с покупателями и...

-

Краткая организационно-экономическая характеристика ОАО "Коровка из Кореновки" Открытое акционерное общества "Коровка из Кореновки" начало свою...

-

МУП "Стоки" осуществляет свою деятельность на протяжении четырнадцати лет, за которые у нее появились постоянные покупатели и заказчики. Организация...

-

КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ Коммунальное предприятие администрации города Енакиево "Зеленое хозяйство" (далее - Предприятие), создано в...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

ОАО "Кобринагромаш" - предприятие по производственно-техническому обслуживанию субъектов агропромышленного комплекса, изготовлению деталей к тракторам...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Финансовое состояние характеризует наличие, размещение и использование финансовых ресурсов организации. Оно характеризует положение финансовых ресурсов...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

При проведении анализа налогов возможно использование различных методов и подходов экономического анализа, основанных на структурировании, выявлении...

-

Анализ основных технико-экономических показателей ООО "Вяземский кирпичный завод" включает в себя сопоставление различных показателей предприятия между...

-

Краткая организационно-экономическая характеристика ОАО "Автосервис" Открытое акционерное общество "Автосервис" создано на основании приказа...

-

Финансовый анализ деятельности ООО "Альянс+" - Учет и аудит расчетов с поставщиками и подрядчиками

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше...

-

Таблица 8. Коэффициенты финансовой устойчивости Наименование показателя 2008 2009 Коэффициент автономии 0,173 0,288 Коэффициент концентрации заемного...

-

В первую очередь следует провести анализ баланса. Существует два метода анализа: 1. Горизонтальный метод (разновидность горизонтального метода -...

-

Муниципальное унитарное предприятие "Жилкомхоз" Должанского района Орловской области, сокращенное наименование - Должанское МУП "Жилкомхоз", создано на...

Экономическая характеристика унитарного предприятия - Бухгалтерский учет расчетов с покупателями и заказчиками в МУП "Стоки"