Анализ удовлетворительности структуры бухгалтерского баланса - Проблема перевода бухгалтерской отчетности в формат МФСО

В данном случае речь идет о оценке вероятности банкротства. Существует три основных подхода к оценке вероятности банкротства:

- 1) Использование системы формализованных и неформализованных критериев, определяемых субъективной оценкой экспертов. В рамках данной системы анализируются:

- А). факторы, свидетельствующие о возможных финансовых затруднениях:

Повторяющиеся существенные потери в хозяйственной деятельности;

Чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

Постоянное низкое значение коэффициентов ликвидности;

Хроническое невыполнение обязательств перед кредиторами, акционерами;

Наличие сверхнормативных и залежалых товаров и запасов;

Высокий удельный вес просроченной дебиторской задолженности и др.

Б). факторы, на качественном уровне свидетельствующие об ухудшении финансового состоянии:

Потеря ключевых сотрудников аппарата управления;

Участие в судебных разбирательствах;

Потеря ключевых контрагентов;

Отказ финансово-кредитных организаций от кредитования текущей деятельности предприятия;

Неэффективные долгосрочные соглашения.

2) Прогнозирование состояния неплатежеспособности согласно "Методическим рекомендациям по выявлению признаков неплатежеспособности предприятия".

В зависимости от степени тяжести долговых обязательств и способности предприятия их погасить выделяют три вида неплатежеспособности.

Текущая неплатежеспособность характеризует финансовое состояние любого предприятия, если на конкретный момент из-за случайного совпадения обстоятельств временно суммы имеющихся у него денежных средств и высоколиквидных активов недостаточно для погашения текущего долга. Экономическим показателем признаков текущей неплатежеспособности при наличии просроченной кредиторской задолженности является снижение показателя текущей платежеспособности ниже 0.

КТП = Денежные средства + Финансовые инвестиции - Текущие обязательства.

Критическая неплатежеспособность соответствует финансовому состоянию потенциального банкрота. Экономическим показателем признаков критической неплатежеспособности является наличие признаков текущей неплатежеспособности и снижение коэффициента покрытия (общей ликвидности) ниже 1,5 и коэффициента обеспеченности собственными оборотными средствами ниже 0,1.

Сверхкритическая неплатежеспособность характеризует такое финансовое состояние предприятия, при котором оно сможет удовлетворить признанные судом требования кредиторов не иначе, чем через применение ликвидационной процедуры. Экономическим показателем признаков сверхкритической неплатежеспособности является снижение коэффициента покрытия ниже 1 и отсутствие прибыли у предприятия.

В целях своевременного выявления тенденций формирования неудовлетворительной структуры баланса у прибыльно работающего предприятия и принятия предварительных мер, направленных на предотвращение банкротства, должен проводиться систематический экспресс-анализ финансового состояния предприятия при помощи расчета коэффициента Бивера:

Признаком формирования неудовлетворительной структуры баланса является такое финансовое состояние предприятия, при котором в течение 1,5 - 2 лет коэффициент Бивера не превышал 0,2.

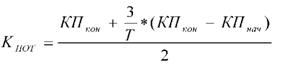

С целью прогнозирования будущего состояния платежеспособности рассчитываются коэффициент восстановления платежеспособности (КВОС) или коэффициент потери платежеспособности (КПОТ):

КП - коэффициент покрытия на конец (начало) отчетного периода; Т - продолжительность отчетного периода в месяцах.

Если КВОС < 1, то не существует реальной возможности восстановить платежеспособность в течение 6 месяцев.

Если КПОТ < 1, то существует реальная угроза потерять платежеспособность в течение 3 месяцев.

3. Построение линейных многофакторных регрессивных уравнений, в которых в качестве функции выбран показатель, характеризующий вероятность банкротства, а в качестве переменных - показатели, характеризующий финансовое состояние предприятия. Примерами таких уравнений являются модели Альтмана, Лиса, Таффлера, Чессера. Данные уравнения разработаны в условиях, нетипичных для экономики Украины. В силу чего могут быть использованы только как ориентировочные.

Модель Альтмана или Ъ-счета Альтмана представлена в двух вариантах:

1. Двух факторная модель Альтмана:

Превышение значения Ъ нулевую отметку свидетельствует о потенциальном банкротстве предприятия.

Данная модель не обеспечивает высокую точность прогноза банкротства, так как не учитывает влияния на финансовое состояние эффективности деятельности, скорости оборота капитала и других факторов. Поэтому чаще применяют пяти факторную модель Альтмана:

2. Пяти факторная модель Альтмана:

Ъ<1,23 - вероятность банкротства очень высока; 1,23<Ъ<2,095 - вероятность банкротства средняя; 2,095<Ъ<2,41 - вероятность банкротства низкая; 2,41<Ъ - вероятность банкротства минимальна.

Данные пороговые значения модели были определены для стран с развитой рыночной экономикой, соответственно можно предположить, что чем больше, тем меньше вероятность банкротства предприятия.

Так как все методики оценивают вероятность банкротства предприятия с позиций оценки разных аспектов движения финансовых потоков, то их выводы могут противоречить друг другу. Поэтому в процессе анализа вероятности банкротства нормативной считается украинская методика, остальные признаются лишь оценочными.

Но если подвести итог то можно сказать, что на текущий момент, именно неплатежеспособность на сегодняшний день является ключевым критерием, который применяют при вынесении решения о банкротстве. Категория неоплатность справедлива только для физических лиц.

Похожие статьи

-

Изучение отечественных и зарубежных литературных источников, нормативно-правовых документов дало возможность установить отсутствие единства взглядов в...

-

Совершенствование анализа бухгалтерской отчетности особенно актуальны в современных условиях хозяйствований, поскольку результаты принимаемых решений по...

-

Анализ бухгалтерского баланса Червенского райпо В ходе анализа бухгалтерской отчетности Червенского райпо на первом этапе проведем горизонтальный и...

-

Требования к формированию бухгалтерской отчетности определены Федеральным законом "О бухгалтерском учете" №402-ФЗ от 06.12.2011 г., Положением по ведению...

-

Состав бухгалтерской отчетности - Проблема перевода бухгалтерской отчетности в формат МФСО

Бухгалтерская отчетность организации (кроме бюджетных и страховых организаций и банков) состоит из: А) Бухгалтерского баланса; Б) Отчета о финансовых...

-

Финансовое состояние характеризует наличие, размещение и использование финансовых ресурсов организации. Оно характеризует положение финансовых ресурсов...

-

Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его...

-

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение,...

-

Введение - Проблема перевода бухгалтерской отчетности в формат МФСО

Все хозяйственные операции, совершаемые предприятием в ходе его деятельности, находят отражение в бухгалтерском учете. Информация о хозяйственных...

-

Анализ показателей бухгалтерского баланса - Анализ финансовой отчетности

Анализ динамики и структуры имущества Показатели 2015 2014 Отклонение "+/ -" % Всего имущества, тыс. руб 81657 72364 9293 112.8 Внеоборотные активы 9918...

-

Реализация планов предприятия определяется его финансовой устойчивостью и платежными возможностями компании. Для того чтобы знать возможности предприятия...

-

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по...

-

Анализ структуры актива и пассива баланса, их взаимосвязь - Бухгалтерский баланс

Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Под несостоятельностью (банкротством) понимается признанная арбитражным судом или объявленная должником неспособность должника в полном объеме...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Финансовое состояние предприятия - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основная цель...

-

Особенностью бухгалтерского учета, которая отличает его от других видов учета, является отражение хозяйственных средств, их источников и хозяйственных...

-

Основу финансового анализа составляют его предмет, объект и методы исследования. Предмет финансового анализа, т. е. то, что изучается в рамках данной...

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

С точки зрения управления, экономический анализ представляет собой этап предшествующий принятию решения, цель которого: дать правильную оценку состояния...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

Экономическая сущность, значение и состав бухгалтерской отчетности организации Для оценки финансового положения организации и результатов хозяйственной...

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Анализ показателей финансовой устойчивости - Анализ бухгалтерской (финансовой) отчетности

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляются состояние...

-

Анализ динамики состава и структуры активов баланса дает возможность установить абсолютного и относительного прироста или уменьшения всего имущества...

-

Задача, Список использованных источников - Проблема перевода бухгалтерской отчетности в формат МФСО

Используя данные формы №2 бухгалтерской отчетности, проведите оценку характера финансовой устойчивости предприятия. Для этого необходимо: А) рассчитать...

-

Анализ ликвидности бухгалтерского баланса - Анализ бухгалтерской финансовой отчетности

Таблица 3. Анализ ликвидности баланса Актив На начало года На конец года Пассив На начало года На конец года Платежный излишек или недостаток (+/-)...

-

Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль организации получают главным...

-

ЗАКЛЮЧЕНИЕ - Анализ бухгалтерского баланса ООО "Мясокомбинат Дружба Народов"

Одним из индикаторов финансового положения предприятия является его платежеспособность, т. е. возможность наличными денежными ресурсами своевременно...

-

Бухгалтерский баланс юридический Важнейшим элементом бухгалтерского учета является бухгалтерский баланс. Бухгалтерский баланс - способ экономической...

-

Анализ финансово-хозяйственной деятельности предприятия - Управление дебиторской задолженностью

Для более полного представления о финансовом положении ООО"СТРОЙЦЕНТР", оценим структуру баланса, рассчитаем основные показатели ликвидности на основании...

-

Анализ показателей финансовой устойчивости и деловой активности - Бухгалтерский баланс

Проведем анализ показателей финансовой устойчивости ОАО "Камаз" за 2014-2015 гг. (таблица 5). Таблица 5 - Система показателей финансовой устойчивости...

-

Классификация методов и приемов финансового анализа - Финансовая отчетность в бухгалтерском учете

Для достижения основной цели анализа финансового состояния предприятия - его объективной оценки и влияния возможностей повышения эффективности...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

Для различных пользователей основным источником информации в условия рыночной экономики служит именно бухгалтерский баланс. В задачи этого документа...

Анализ удовлетворительности структуры бухгалтерского баланса - Проблема перевода бухгалтерской отчетности в формат МФСО