Анализ счета № 71 на ООО "Газлайн" - Анализ системы учета расчетов с подотчетными лицами по приобретению товарно-материальных ценностей в ООО "Газлайн"

На предприятии ООО "Газлайн" ежедневно совершаются операции по расчетам с подотчетными лицами, которые отражаются на 71 счете "Расчеты с подотчетными лицами".

Рассмотрим основные проводки по счету № 71 на предприятии ООО "Газлайн", которые представлены в таблице 4.

Таблица 4 - Основные проводки по счету № 71 на предприятии ООО "Газлайн

|

№ п/п |

Дата |

Документ |

Содержание |

Проводка |

Сумма |

|

1 |

16.01.09 |

РО № 20 |

Выдано Ошмарину В. Л. на приобре6тение материалов и ГСМ |

Д 71 К 50 |

15 000 |

|

2 |

20.01.09 |

Ав. отчет Ошмарина В. Л. |

Списано на материалы |

Д 10 К 71 |

5831,10 |

|

3 |

20.01.09 |

-//- |

Расчеты с поставщиками и подрядчиками |

Д 60 К 71 |

582,23 |

|

4 |

20.01.09 |

-//- |

Списано на производство |

Д 20 К 71 |

184,76 |

|

6 |

06.04.09 |

ПО № 178 |

Возврат подотчета от Пичкалева Д. И. |

Д 50 К 71 |

8000,00 |

Из таблицы 4 видно, что подотчетные суммы списываются с кредита счета 71 в дебет счета 10 (на материалы), в дебет счета 60 (на расчеты с поставщиками и подрядчиками), в дебет счета 20 (на основное производство).

Рассмотрим более детально учет подотчетных сумм на примере работника Пичкалева Д. И.:

- 14.01.09 г. по РО № 15 выдано Пичкалеву Д. И. из кассы 20 000 руб. на приобретение ГСМ и материалов. Бухгалтером предприятия отражена проводка Д 71 К 50 16.01.09 г. по РО № 16 выдано Пичкалеву Д. И. из кассы 30 000 руб. на приобретение ГСМ и материалов. Бухгалтером предприятия отражена проводка Д 71 К 50 03.02.09 г. по РО № 44 выдано Пичкалеву Д. И. из кассы 1137,26 руб. на приобретение ГСМ. Бухгалтером предприятия отражена проводка Д 71 К 50 06.04.09 г. по ПО № 178 возвращено в кассу предприятия 8000 руб. 07.10.09 г. по РО № 317 выдано Пичкалеву Д. И. из кассы 20 000 руб. на приобретение материалов. Бухгалтером предприятия отражена проводка Д 71 К 50 15.10.09 г. Пичкалевым Д. И. в бухгалтерию предприятия предъявлен Авансовый отчет на сумму 12734,44 руб. Бухгалтером предприятия проведена проводка Д10 К 71 (списано на материалы) на сумму 10234,44 руб. и Д20 К71 (списано на производство) на сумму 2500 руб. 21.10.09 г. Пичкалевым Д. И. в бухгалтерию предприятия предъявлен Авансовый отчет на сумму 7604,30 руб. Бухгалтером предприятия проведена проводка Д10 К 71 (списано на производство) на сумму 7604,30 руб. 26.10.09 г. по РО № 636 Пичкалеву Д. И. выдано из кассы 20 000 руб. на приобретение материалов. Бухгалтером предприятия отражена проводка Д 71 К 50 30.10.09 г. Пичкалевым Д. И. в бухгалтерию предприятия предъявлен Авансовый отчет на сумму 15821,87 руб. Бухгалтером предприятия проведена проводка Д10 К 71 (списано на материалы) на сумму 15821,87 руб. 04.11.09 г. Пичкалевым Д. И. в бухгалтерию предприятия предъявлен Авансовый отчет на сумму 8 340,69 руб. Бухгалтером предприятия проведена проводка Д10 К 71 (списано на материалы) на сумму 8340,69 руб. 09.11.09 г. Пичкалевым Д. И. в бухгалтерию предприятия предъявлен Авансовый отчет на сумму 13527,82 руб. Бухгалтером предприятия проведена проводка Д10 К 71 (списано на материалы) на сумму 11606,60 руб. и Д20 К71 (списано на производство) на сумму 1921,22 руб. 11.11.09 г. по РО № 658 Пичкалеву Д. И. выдано из кассы 20 000 руб. на приобретение материалов. Бухгалтером предприятия отражена проводка Д 71 К 50 12.11.09 г. Пичкалевым Д. И. в бухгалтерию предприятия предъявлен Авансовый отчет на сумму 3173,39 руб. Бухгалтером предприятия проведена проводка Д10 К 71 (списано на материалы) на сумму 11803,39 руб. и Д20 К71 (списано на производство) на сумму 1370,00 руб. 19.11.09 г. Пичкалевым Д. И. в бухгалтерию предприятия предъявлен Авансовый отчет на сумму 3970,86 руб. Бухгалтером предприятия проведена проводка Д10 К 71 (списано на материалы) на сумму 3970,86. 23.11.09 г. по РО № 677 Пичкалеву Д. И. выдано из кассы 30 000 руб. на приобретение материалов. Бухгалтером предприятия отражена проводка Д 71 К 50 30.11.09 г. Пичкалевым Д. И. в бухгалтерию предприятия предъявлен Авансовый отчет на сумму 6649,75 руб. Бухгалтером предприятия проведена проводка Д10 К 71 (списано на материалы) на сумму 6649,75. 09.12.09 г. Пичкалевым Д. И. в бухгалтерию предприятия предъявлен Авансовый отчет на сумму 4154,20 руб. Бухгалтером предприятия проведена проводка Д10 К 71 (списано на материалы) на сумму 4154,20. 16.12.09 г. по РО № 710 Пичкалеву Д. И. выдано из кассы 50 000 руб. для расчетов с поставщиками. Бухгалтером предприятия отражена проводка Д 71 К 50 23.12.09 г. Пичкалевым Д. И. в бухгалтерию предприятия предъявлен Авансовый отчет на сумму 1399,80 руб. Бухгалтером предприятия проведена проводка Д10 К 71 (списано на материалы) на сумму 1399,80. 28.12.09 г. по РО № 721 Пичкалеву Д. И. выдано из кассы 40 000 руб. для расчетов с поставщиками. Бухгалтером предприятия отражена проводка Д 71 К 50 29.12.09 г. Пичкалевым Д. И. в бухгалтерию предприятия предъявлен Авансовый отчет на сумму 2878,72 руб. Бухгалтером предприятия проведена проводка Д10 К 71 (списано на материалы) на сумму 2878,72. 29.12.09 г. Пичкалевым Д. И. в бухгалтерию предприятия предъявлен Авансовый отчет на сумму 23580,28 руб. Бухгалтером предприятия проведена проводка Д60 К 71 (списано на расчеты с поставщиками) на сумму 23580,28.

Итого на конец 2009 года Пичкалев Д. И. остался должен в кассу предприятия 66 349,24 руб.

По предприятию в целом на конец 2009 года не сданы авансовые отчеты на сумму 1 377 328,26 руб. Задолженность предприятия перед подотчетными лицами составила 17 577,20 руб. Таким образом, предприятие нарушает п.1.1. Порядка ведения кассовых операций в РФ, так как лицам, не отчитавшимся за полученные ранее суммы подотчет, выдаются новые авансы. На основании вышеизложенного, можно дать рекомендации об усилении мер внутреннего контроля за выдачей подотчетных сумм на приобретение товарно-материальных ценностей, не выдавать из кассы предприятия денежные средства до тех пор, пока подотчетное лицо не отчитается за ранее выданный аванс.

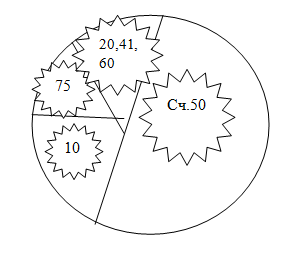

Посмотрим структуру кредитового оборота счета № 71 за 2009 год на рисунке № 4.

Рисунок 4 - Структура кредитового оборота счета № 71 за 2009 год.

В 2009 году основная часть (60%) выданных денежных средств под отчет была возвращена в кассу предприятия. 24% подотчетных сумм было потрачено на материалы и выплату доходов учредителю, а оставшиеся 16% подотчетных сумм были израсходованы на оплату материалов поставщикам, основное производство и покупные изделия.

Похожие статьи

-

Каждый хозяйственный факт, совершающийся на предприятии, обязательно должен находить свое отражение в бухгалтерском учете, а это возможно, если он будет...

-

К документам, регулирующим внутренний контроль на предприятии ООО "Газлайн" относятся: - Приказ по учетной политике предприятия; - Должностные инструкции...

-

Дебет Счет 71 "Расчеты с подотчетными лицами" Кредит - Учет расчетов с подотчетными лицами

Увеличение задолженности подотчетных лиц Корреспондирующий счет Уменьшение задолженности Подотчетных лиц Корреспондирующий счет Сальдо - сумма долга...

-

Проверим наличие распорядительных документов, отражающих информацию о расчетах с подотчетными лицами в ООО "Газлайн" (таблица 7). Таблица 7 -...

-

При осуществлении хозяйственной деятельности организации могут выдавать наличные денежные средства своим работникам на командировочные расходы, на...

-

Бухгалтерия предприятия состоит из 3-х человек и подчиняется непосредственно руководителю (рис.5). Для сотрудников бухгалтерии разработаны должностные...

-

Подотчетными суммами называются денежные авансы, выдаваемые работникам учреждения из кассы на мелкие хозяйственные расходы и на расходы по командировкам....

-

В процессе деятельности ИП Хошабаев может выдавать работнику наличные денежные средства под отчет для предстоящих командировочных расходов, для оплаты...

-

Учет расчетов с подотчетными лицами Подотчетными лицами могут быть работники организации, получившие денежные средства на различные хозяйственные нужды...

-

Синтетический и аналитический учет расчетов с персоналом по прочим операциям Согласно Инструкции по применению Плана счетов бухгалтерского учета...

-

Для организации бухгалтерского учета необходимо установить взаимоотношения между подразделениями предприятия и определить документооборот. Первичные...

-

Учет расчетов - Анализ особенностей системы бухгалтерского учеты ОАО "Электросигнал"

Денежные средства на хозяйственные нужды организации выдаются на срок 30 календарных дней. Лица, получившие деньги под отчет, обязаны не позднее 3...

-

Актив Сумма Пассив Сумма Основные средства (01) 350000 Уставной капитал (80) 891000 Оборудование к установке (07) 52000 Нераспределимая прибыль (84)...

-

Проведем анализ основных технико-экономических показателей за 2008, 2009гг. Рассмотрим в таблице 3 основные технико-экономические показатели по...

-

Краткая характеристика предприятия ООО "Газлайн" Данная дипломная работа написана с применением практических показателей предприятия ООО "Газлайн", на...

-

Понятие, объекты, задачи и принципы учета расчетов с подотчетными лицами, с персоналом по прочим операциям Подотчетные лица - это физические лица,...

-

Вопросы учета расчетов в экономической литературе - Расчеты с подотчетными лицами и персоналом

Ведение бухгалтерского учета расчетов с подотчетными лицами осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них...

-

Учет расчетов с подотчетными лицами - Учет расчетов с подотчетными лицами

Бухгалтерский учет подотчетный баланс Подотчетными лицами Являются работники предприятия, получившие авансом наличные суммы денежных средств на...

-

Готовая продукция оценивается в учете и отчетности по фактическим затратам на ее изготовление с учетом отклонений. В Обществе применяется нормативный...

-

Описание предприятия Предприятие ООО "Урал - Форэк" образовано 29 декабря 1991 года. Организационно-правовая форма компании "Урал - Форэк" - общество с...

-

Введение - Учет операций по заготовлению и приобретению материалов и расчетов с поставщиками

Одним из необходимых элементов производственного процесса любого предприятия выступают предметы труда, представляющие собой готовые природные или...

-

Методика анализа учета затрат - Учет расчетов с поставщиками и подрядчиками

Значение, объекты, задачи анализа себестоимости продукции. Источники данных для анализа. Группировка затрат по элементам и статьям затрат. Постоянные и...

-

Правила выдачи денег в под отчет - Расчеты с подотчетными лицами и персоналом

Организации могут выдавать работникам из кассы наличные денежные средства под отчет на: 1. командировочные расходы; 2. хозяйственно-операционные нужды;...

-

Главным бухгалтером ООО "Брянское СРП ВОГ" в соответствии с положением по бухгалтерскому учету "Учетная политика" (утверждено приказом Минфина России от...

-

Учет расчетов с работниками по прочим операциям - Расчеты с подотчетными лицами и персоналом

Учет расчетов с персоналом по прочим операциям ведут на синтетическом счете 73 "Расчеты с персоналом по прочим операциям". Счет 73 "Расчеты с персоналом...

-

В соответствии с пунктом 3 статьи 12 Федерального закона от 21.11.1996 года №129-ФЗ "О бухгалтерском учете" недостача имущества и его порча в пределах...

-

Учет расчетов с работниками по предоставленным займам - Расчеты с подотчетными лицами и персоналом

Гражданин, желающий совершить крупную покупку, но не имеющий достаточных для этого средств, может взять банковский кредит. Но зачастую привлечение...

-

Система налогов и сборов на предприятии Все налоги и сборы Российской Федерации делятся на федеральные, региональные и местные. [19] Федеральные налоги...

-

Двойная запись на счетах - Основы и принципы бухгалтерскского учета

Двойная запись как способ отражения хозяйственных операций применяется для учета всех хозяйственных процессов, происходящих в производстве. Двойная...

-

Порядок отражения в учете операций, связанных с поступлением, движением и выбытием материально-производственных запасов, принадлежащих организации,...

-

В ОАО "Коровка из Кореновки" используется журнально-ордерная форма учета при частично автоматизированной обработке данных. Но поскольку на предприятии...

-

Краткая экономическая характеристика предприятия Общество с ограниченной ответственностью "Олекминское АТП №3" является юридическим лицом - коммерческой...

-

Использование отдельной независимой функционирующей системы управленческих счетов, а также принципов учета затрат по местам их возникновения позволяет...

-

Бухгалтерский отчетность кассовый аудит Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных...

-

Анализ учетной политики - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Бухгалтерский учет на ООО "Трейд-Мастер" ведется в соответствии с учетной политикой, принятой на предприятии. При оценке статей бухгалтерской отчетности...

-

При проведении анализа налогов возможно использование различных методов и подходов экономического анализа, основанных на структурировании, выявлении...

-

Реальность и правильность отражения в учете расчетов с поставщиками и покупателями подтверждается проводимой в конце года инвентаризацией расчетов в...

-

Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками производится на основании заключенных между заказчиками...

-

Учет расчетов с поставщиками и подрядчиками Для обобщения информации о расчетах с поставщиками и подрядчиками предназначен счет 60 "Расчеты с...

-

Основная цель проверки -- установить правильность ведения расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые...

Анализ счета № 71 на ООО "Газлайн" - Анализ системы учета расчетов с подотчетными лицами по приобретению товарно-материальных ценностей в ООО "Газлайн"