Анализ документов по налогу на доходы физических лиц - Анализ судебно-бухгалтерской экспертизы

Бухгалтерский документ - это письменное свидетельство законности и реальности совершенной хозяйственной операции, являющееся средством ее юридического оформления. Без документа не может быть произведено ни одной записи на бухгалтерские счета.

Документы, составленные своевременно, по установленной форме, служат ценным источником доказательств по делам об экономических преступлениях, хищениях имущества, злоупотреблениях, их используют органы следствия, суда при решении вопросов по гражданским, арбитражным делам.

Документы по учету налога на доходы физических лиц являются объектами судебно-бухгалтерской экспертизы по рассматриваемому делу и служат основанием для составления заключения экспертом-бухгалтером.

Министерство Российской Федерации по налогам и сборам утвердило следующие прилагаемые формы отчетности по налогу на доходы физических лиц (далее НДФЛ):

- - форма 1-НДФЛ "Налоговая карточка по учету доходов и НДФЛ" и приложение к форме 1-НДФЛ "Порядок заполнения налоговой карточки по учету доходов и НДФЛ"; - форма 2-НДФЛ "Справка о доходах физических лиц" и приложение к форме 2-НДФЛ "Порядок заполнения и предоставления справка о доходах физических лиц".

На основании пункта 1 статьи 226 Налогового кодекса РФ организация обязана исчислить, удержать и уплатить в бюджет сумму НДФЛ в отношении доходов, источником которых она являлась, выступая в качестве налогового агента. Налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных налогов за данный налоговый период ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2-НДФЛ. Действующая форма отчета утверждена Приказом ФНС России от 13.10.2006г.№САЭ-3-04/706. Форма 2-НДФЛ заполняется на основании налоговой карточки по форме 1-НДФЛ.

Действующая на сегодняшний день форма налоговой карточки по учету доходов и налога на доходы физических лиц за 2003 год утверждена Приказом МНС России от 31.10.2003г. №БГ-3-04/583. Этим же Приказом утвержден и Порядок заполнения налоговой карточки по учету доходов и налога на доходы физических лиц за 2003 год.

Налоговая карточка по учету доходов и налога на доходы физических лиц ведется по каждому физическому лицу, получившему доход у данного источника выплаты. В данном регистре отражаются все доходы, полученные налогоплательщиком в налоговом периоде и подлежащие учету при определении налоговой базы, включая доходы, в отношении которых предусмотрены налоговые вычеты. Доходы, определяемые в соответствии с положениями главы 23 НК РФ как доходы, не подлежащие налогообложению, независимо от их суммы, и удержания из дохода налогоплательщика по его распоряжению, по решению суда или иных органов в налоговой карточке не отражаются.

Все суммовые показатели в налоговой карточке отражаются в рублях и копейках через десятичную точку, за исключением сумм НДФЛ. Суммы налога исчисляются и отражаются в полных рублях по правилам округления.

В заголовочной части налоговой карточки указывается год, за который она предоставляется и ее номер.

В разделе 1 "Сведения о налоговом агенте (источнике доходов)" указываются следующие данные: ИНН, КПП, код налогового органа, где налоговый агент состоит на налоговом учете, ОКАТО, наименование (физическое лицо - Ф. И. О. полностью, без сокращений, юридическое лицо - сокращенное наименование согласно его написанию в ЕГРН).

Раздел 2 "Сведения о налогоплательщике (получателе доходов)" содержит необходимую информацию о физическом лице - налогоплательщике, получающем доходы от налогового агента: ИНН (если он имеется), номер страхового свидетельства в Пенсионный фонд России, фамилия, имя и отчество получателя дохода без сокращений, код вида документа, удостоверяющего личность (этот и другие коды указаны в Справочниках), реквизиты документа, удостоверяющего личность (знак "№" не проставляется), дата рождения (число, месяц, год), код страны постоянного проживания физического лица по Общероссийскому классификатору стран мира, полный адрес постоянного места жительства налогоплательщика в стране, налоговым резидентом которой он является.

Написание адреса постоянного места жительства осуществляется в следующей последовательности: код страны, индекс, код региона, район, город, населенный пункт (село, поселок и т. п.), улица (проспект, переулок и т. п.), дом, корпус, квартира. При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется. Статус налогоплательщика - 1, если налогоплательщик является налоговым резидентом РФ, и 2, если он налоговым резидентом не является. Если стандартные налоговые вычеты заявлены, то проставляется цифра 1, а 2 - если заявление о предоставлении стандартных вычетов не представлено.

Раздел 3 "Расчет налоговой базы и налога на доходы физического лица" отведен для расчета налоговой базы и НДФЛ в отношении доходов, облагаемых по ставке 13% и 30%. По доходам, полученным физическим лицом, не являющимся налоговым резидентом, в разделе 3 учитываются любые фактически полученные доходы, включая доходы от реализации имущества, принадлежащего налогоплательщику на праве собственности, а также дивиденды.

В поле "На начало налогового периода (Долг по налогу за налогоплательщиком/Долг по налогу за налоговым агентом)" переносится суммарная по всем ставкам налога величина остатка из итоговой строки раздела 6 карточки за предыдущий год. В этом же поле указывается сумма излишне удержанного (не удержанного) налога, относящаяся к прошлым налоговым периодам, обнаруженная в текущем отчетном периоде по результатам перерасчета за налоговые периоды, в которых обнаружена ошибка в исчислении налоговой базы (из итоговой строки раздела 8).

Сумма заработной платы за каждый отчетный месяц проставляется в поле, соответствующем месяцу, за который она начислена. При этом сумма аванса и сумма заработной платы в окончательный расчет, начисленные за отчетный месяц, проставляются в поле, соответствующем этому месяцу, одной суммой, включающей обе названные выплаты.

В поле "Общая сумма доходов за минусом вычетов" в строке "За месяц" указывается денежное выражение доходов, подлежащих налогообложению, до предоставления стандартных налоговых вычетов. В строке "С начала года" указывается сумма налогооблагаемого дохода, исчисленная нарастающим итогом с начала налогового периода по итогам каждого месяца.

В поле "Стандартные налоговые вычеты статья 218 налогового кодекса Российской Федерации" в строках "За месяц" указываются суммы предоставленных стандартных налоговых вычетов в соответствии с присвоенными им кодами. В строке "Общая сумма с начала года" указывается общая сумма предоставленных вычетов нарастающим итогом с начала года.

В строке "Налоговая база (с начала года)" указывается сумма подлежащего налогообложению дохода, полученного налогоплательщиком, подсчитанная нарастающим итогом с начала года. Этот показатель ежемесячно исчисляется как разность показателей "Общая сумма доходов за минусом вычетов (с начала года)" и "Стандартные налоговые вычеты (общая сумма с начала года)".

В строке "Налог исчисленный" указывается сумма налога, исчисленного исходя из показателей строки "Налоговая база". Налог исчисляется по ставке 13%. Исчисленная сумма налога указывается ежемесячно нарастающим итогом. Строка "Налог удержанный" отражает сумму налога на доходы физического лица, удержанную предприятием из фактически выплаченных налогоплательщику доходов.

Если сумма налога, исчисленная налогоплательщику, превышает сумму удержанного налога, такая разница указывается в строке "Долг по налогу за налогоплательщиком". Если сумма налога, удержанная у налогоплательщика, превышает сумму исчисленного налога, сумма разницы указывается в строке "Долг по налогу за налоговым агентом".

Стандартные вычеты показываются в карточке отдельно по видам. Они распространяются на доходы, облагаемые по ставке 13%. Также в карточке отражаются вычеты, которые предоставляются по гражданско-правовым договорам и авторским договорам, - сумма фактических расходов физического лица, связанных с выполнением работ по данному договору (профессиональный вычет). Для получения вычетов работником должно быть предоставлено заявление в письменной форме с документами, приложенными в качестве подтверждения права на получение соответствующего вычета. Социальные вычеты в карточке не отражаются.

Так, для получения стандартного вычета на работника и его детей необходимо надлежащим образом оформить заявление и приложить к нему свидетельство о рождении (если ребенок не достиг восемнадцатилетнего возраста) или справку из высшего учебного заведения (если ребенок является студентом дневной формы обучения).

В разделе 4 "Расчет налоговой базы и налога на доходы физического лица от долевого участия в деятельности организации (дивиденды)" производится расчет налоговой базы и НДФЛ от долевого участия в деятельности организации (дивиденды).

Раздел 5 "Расчет налога с доходов, облагаемых по ставке 35%" заполняется только на резидентов. Здесь указываются доходы, облагаемые по ставке 35%:

- - стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 НК РФ; - процентные доходы по вкладам в банках в части превышения размеров, указанных в статье 214.2 НК РФ; - суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 НК РФ.

Данный раздел ведется отдельно по каждому из вышеназванных видов доходов.

Раздел 6 "Общая сумма налога по итогам налогового периода" налоговой карточки заполняется налоговыми агентами по итогам налогового периода или при увольнении работника (как резидента, так и нерезидента) в течение отчетного налогового периода. Сюда переносятся все величины, которые были рассчитаны в разделах 3-5. Отдельно показываются суммы, облагаемые налогом по ставке 9%, 13%, 30%, 35%. Если карточка заполняется на нерезидента, то заполняется только строка, посвященная ставке НДФЛ в 30 %.

Графы "Долг по налогу за налогоплательщиком" и "Долг по налогу за налоговым агентом" заполняются, если на конец года у работника или индивидуального предпринимателя осталась задолженность по налогу (не удержанные или не перечисленные). Данные, отраженные в этих графах, необходимо перенести в раздел 3 карточки следующего года (поле "На начало налогового периода"). При этом в графе "Долг по налогу за налогоплательщиком" не нужно указывать сумму, переданную на взыскание в инспекцию.

В разделе 7 "Сведения о доходах, налогообложение которых осуществляется налоговыми органами" налоговой карточки указываются суммы дохода, выплаченные налоговым агентом физическому лицу - налоговому резиденту, от реализации любого имущества, принадлежащего налогоплательщику на праве собственности. Данный раздел заполняется по итогам каждого месяца, в котором были произведены соответствующие выплаты.

Раздел 8 "Результаты перерасчета за предшествующие налоговые периоды" заполняется в случае необходимости проведения перерасчета за предшествующие налоговые периоды не более чем за три предшествующих года. Это связано с тем, что зачет или возврат излишне уплаченной суммы налога возможен только в пределах трех предыдущих лет. Однако, если по ошибке работнику не был предоставлен стандартный вычет или его предоставили, но в меньшем размере, перерасчет не проводится. Сотрудник должен заполнить декларацию и по окончании года самостоятельно обратиться в инспекцию с заявлением о вычете и бумагами, подтверждающими право на него. Результаты перерасчета отражаются в разделе 8 в строках по каждому году, в итоговой строке определяется общий долг по налогу за налогоплательщиком или налоговым агентом как разность общей суммы исчисленного налога и общей суммы удержанного и переданного на взыскание налога.

Сведения о представлении справок о доходах налоговому органу, налогоплательщику, а также о передаче на взыскание не удержанных сумм налога, предусмотренные в разделе 9 "Сведения о представлении справок", вносятся по мере представления соответствующих справок (указываются их номера и даты).

На основании данных налоговой карточки по учету доходов и НДФЛ заполняется форма 2-НДФЛ "Справка о доходах физического лица". Налоговые агенты заполняют справку о доходах физического лица (далее справка) не только по каждому физическому лицу, но и по каждой ставке налога в отношении выплаченных доходов.

В случае если какие-либо разделы, пункты справки не заполняются, наименования этих разделов (пунктов) могут не указываться. При этом нумерация разделов изменяться не должна. В справке заполняются все показатели, за исключением ряда пунктов, когда отсутствуют сведения, необходимые для их заполнения (например, пункт 1.4 "Телефон").

Все суммовые показатели в справке отражаются в рублях и копейках через десятичную точку, за исключением сумм НДФЛ. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В заголовочной части справки предприятие указывает год, за который справка предоставляется, ее порядковый номер в отчетном налоговом периоде, дату составления (указывается арабскими цифрами: число, месяц, год) и четырехзначный номер налогового органа, в котором налоговый агент состоит на налоговом учете.

В пункте 1.1 раздела 1 "Данные о налоговом агенте" указывается ИНН и КПП организации либо ИНН налогового агента - физического лица.

В пункте 1.2 "Наименование организации/Фамилия, имя, отчество физического лица" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно его написанию в ЕГРН с начала строки.

Пункт 1.3. содержит информацию о коде организации по ОКТМО. В пункте 1.4 "Телефон" указывается контактный телефон налогового агента, по которому в случае необходимости может быть получена справочная информация, касающаяся вопросов налогообложения данного налогоплательщика, а также учетных данных налогового агента и налогоплательщика. При отсутствии у налогоплательщика контактного телефона данный реквизит не заполняется.

В разделе 2 "Данные о физическом лице - получателе дохода" в пункте 2.1 "ИНН" проставляется идентификационный номер налогоплательщика - физического лица (если имеется), который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе РФ. судебный экспертиза налог доход

Фамилия, имя и отчество физического лица-налогоплательщика (пункт 2.2) указываются без сокращений в соответствии с документом, удостоверяющим личность. Если налогоплательщик является резидентом РФ, то в пункте 2.3 проставляется цифра 1, если налогоплательщик - нерезидент РФ, то - цифра 2.

В пункте 2.4 "Дата рождения" проставляется число, месяц и год рождения путем последовательной записи данных арабскими цифрами.

В пункте 2.5 "Гражданство" указывается код страны, гражданином которой является физическое лицо, из Общероссийского классификатора стран мира (ОКСМ). Код России - 643. В случае отсутствия у физического лица гражданства указывается код 999.

Пункт 2.6 "Код документа, удостоверяющего личность" отражает информацию о коде, который выбирается из справочника "Коды документов" (Приложение №2 к форме 2-НДФЛ): код 21 - паспорт гражданина РФ. При заполнении пункта 2.7 "Серия, номер" знак "№" не проставляется.

В пункте 2.8 "Адрес места жительства в Российской Федерации" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства. Код региона выбирается из справочника "Коды регионов". При отсутствии какого-либо из элементов адреса отведенное для него поле не заполняется.

В пункте 2.9 "Адрес в стране проживания" для физических лиц, не являющихся налоговыми резидентами РФ, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом проставляется код этой страны в поле "Код страны", далее адрес записывается в произвольной форме (допускается использование букв латинского алфавита).

Раздел 3 "Доходы, облагаемые налогом по ставке __%" содержит сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода. В заголовке раздела 3 указывается ставка налога, по которой заполняется справка. Далее последовательно отражаются суммы доходов, полученных физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

Коды доходов выбираются из справочника "Виды доходов" (Приложение №2 к форме 2-НДФЛ). Сумма дохода отражается полностью (без налоговых вычетов) по указанному коду дохода. Стандартные налоговые вычеты, а также имущественный налоговый вычет в данном разделе не отражаются.

Раздел 4 "Стандартные и имущественные налоговые вычеты" посвящен стандартным налоговым вычетам и имущественным налоговым вычетам, на которые физическое лицо имело право в отчетном налоговом периоде и которые установлены НК РФ. Коды вычетов выбираются из справочника "Коды вычетов". Сумма вычетов соответствует указанному коду.

Если в налоговом периоде работодатель предоставлял налогоплательщику имущественный налоговый вычет, то необходимо заполнить пункты, касающиеся данного вычета: пункты 4.2, 4.3, 4.4, 4.6. В случае непредставления стандартных и имущественных вычетов данный раздел не заполняется.

В разделе 5 "Общая сумма дохода и налога на доходы по итогам налогового периода" справки отражаются итоговые суммы выплаченных доходов и исчисленного и удержанного налога в целом за отчетный налоговый период. Если в результате уточнения налоговых обязательств налогоплательщика выявлена задолженность по НДФЛ, то в пункте 5.8 "Задолженность по налогу за налогоплательщиком" указывается сумма данной задолженности. Пункты 5.5-5.10 заполняются при наличии соответствующих данных.

При подписании справки необходимо указать фамилию и инициалы лица, подписавшего ее, дополнительно отметив его должность. Заполненная справка подписывается в поле "Налоговый агент (подпись)". Подпись не должна закрываться печатью. Печать проставляется в поле "М. П." в нижнем левом углу справки. Также должна проставляться дата составления справки.

На сумму налога на доходы физических лиц уменьшается заработная плата работников, размер которой, в свою очередь, определяется в расчетно-платежной ведомости (форма № 49).

Расчетно-платежную ведомость составляют по структурным подразделениям: цехам, отделам, участкам и другим подразделениям. В ведомость записывают всех работающих, включая временных, по категориям. По каждому работнику, кроме его табельного номера, фамилии, имени, отчества и занимаемой должности, указывают состояния расчетов на начало месяца: дебетовое или кредитовое сальдо. Сальдо записывают на основании расчетно-платежной ведомости за предыдущий месяц. Ведомость содержит промежуточные итоги по категориям работающих.

В заголовочной части расчетно-платежной ведомости указывается наименование учреждения, номер данного документа, сумма заработной платы и период, за который она начислена и производятся удержания из нее, а также период, в течение которого заработная плата должна быть выплачена работникам. Также необходимо указать номер и дату расходного кассового ордера, по которому выдается заработная плата.

В левой части расчетно-платежной ведомости записывают суммы начислений заработной платы по ее видам, пособие по временной нетрудоспособности, по каждому работнику количество отработанных им человеко-часов и человеко-дней, а в правой - удержания по их видам (в том числе и налога на доходы физических лиц) и сумму заработной платы к выдаче. При этом сумма налога на доходы физических лиц в расчетно-платежную ведомость переносится из налоговой карточки, следовательно, суммы НДФЛ в данных документах должны быть тождественны. На каждого работника в расчетно-платежной ведомости отводят одну строку. При получении заработной платы каждый работник расписывается в отведенной для него строчке.

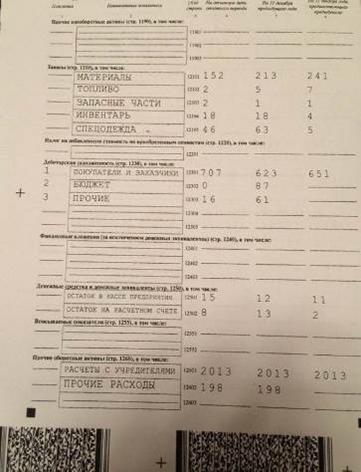

Итоговые данные всех расчетно-платежных ведомостей служат основанием для заполнения главной книги по счету 70 "Расчеты с персоналом по оплате труда" и счету 68 "Расчеты с бюджетом по налогам и сборам", субсчет "Расчеты с бюджетом по налогу на доходы физических лиц" (Приложение 5). В главной книге за каждый месяц отражается общая сумма по кредиту, а сумма по дебету расшифровывается по суммам в корреспонденции с разными счетами. В конце месяца подсчитывается конечное сальдо, которое является начальным сальдо для последующего месяца.

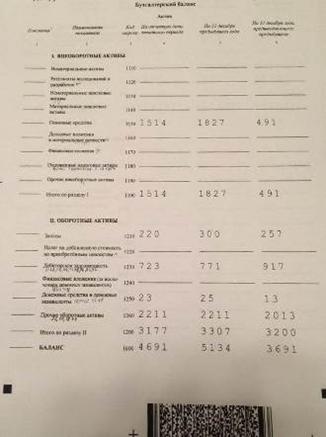

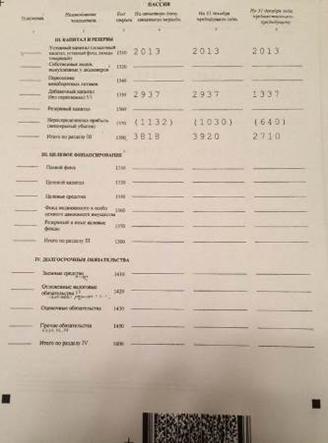

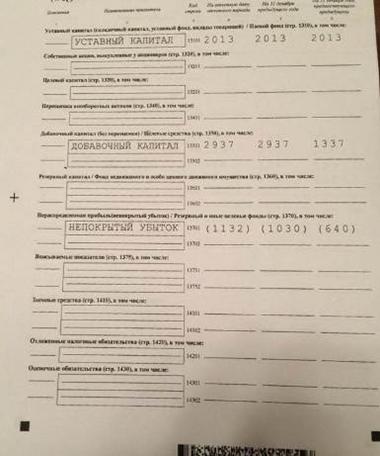

Обороты и выведенные остатки в главной книге ежемесячно сверяют с данными других регистров. Главная книга предназначена для обоснования текущего счета, проверки правильности произведенных записей по балансовым счетам и для составления отчетного баланса. В конце года данные из главной книги переносят в бухгалтерский баланс (Приложение 2).

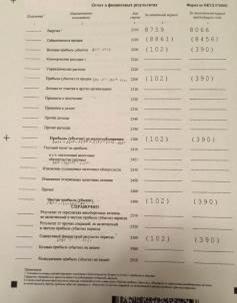

Бухгалтерский баланс, составленный на определенную дату являясь источником информации, представляет собой способ экономической группировки и обобщения информации об имуществе организации по составу и размещению, а также по источникам его формирования (собственные, заемные, привлеченные), выраженным в денежной оценке.

Бухгалтерский баланс подытоживает процедуру обработки бухгалтерских данных, обобщая их в информационную модель, которая характеризует имущественный потенциал предприятия и на основе которой строится оперативное финансовое планирование предприятия и осуществляется контроль за движением денежных средств.

Данные баланса широко используется налоговыми службами, статистическими органами и кредитными учреждениями.

Похожие статьи

-

На основании постановления следователя ОБЭП по Орловской области от 14 апреля 2013 года на Должанском МУП "Жилкомхоз" была назначена...

-

Правовой основой судебно-бухгалтерской экспертизы является Конституция РФ, Федеральный закон от 31.05.01 г. №73-ФЗ "О государственной судебно-экспертной...

-

Заключение - Анализ судебно-бухгалтерской экспертизы

Выявить различного рода нарушения в области расчетов по налогу на доходы физических лиц и предотвратить негативные их последствия позволяет...

-

Цель и задачи курсовой работы - Анализ судебно-бухгалтерской экспертизы

Судебно-бухгалтерская экспертиза требует особых знаний в области бухгалтерского учета, бухгалтерской отчетности и налогообложения. Потребность в...

-

Введение - Анализ судебно-бухгалтерской экспертизы

На современном этапе развития экономики все чаще и чаще встречаются различные нарушения гражданских и уголовных норм, размеры этих нарушений становятся...

-

Заключение - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Он влияет...

-

Налог на прибыль предприятий и организаций был введен в Российской Федерации в 1992 г. До 1 января 2001 г. правовое регулирование исчисления и взимания...

-

Аудит расчетов с бюджетом - Учет обязательств по налогам на предприятии

Для обоснованного выражения своего суждения о правильности расчетов по налогам и сборам аудитор должен получить довольные для этого аудиторские...

-

Исчисление налога на прибыль ООО "Вектор" - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Доходы ООО "Вектор ", облагаемые налогом на прибыль, за 2013 год составили 15816 т. руб. Расходы, которые уменьшают облагаемую прибыль, за этот же период...

-

НДС занимает 2-е место среди источников формирования бюджета. НДС в настоящее время - основной и наиболее стабильный источник налоговых поступлений...

-

Информационное обеспечение анализа доходов и расходов Основными источниками анализа доходов и расходов в организации являются регистры бухгалтерского...

-

Введение - Учет налогов, уплачиваемых в бюджет из прибыли и доходов

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного...

-

Объектом налогообложения является остаточная стоимость движимого и недвижимого имущества, относящегося к объектам основных средств. Сумма налога...

-

В налоговом учете для целей обложения налогом на прибыль под доходами понимаются общие поступления организации (в денежной и натуральной формах) без...

-

Система налогов и сборов на предприятии Все налоги и сборы Российской Федерации делятся на федеральные, региональные и местные. [19] Федеральные налоги...

-

Требования к раскрытию информации - Международный стандарт финансовой отчетности "Налог на прибыль"

Основные элементы расхода по налогу должны раскрываться отдельно. Элементы расхода по налогу могут включать: [9] А) текущие расходы по налогу; Б) любые...

-

Оценка налоговых обязательств - Международный стандарт финансовой отчетности "Налог на прибыль"

Краткосрочные налоговые обязательства за текущий и предыдущий периоды должны быть оценены в сумме, которую предполагается заплатить налоговых органов с...

-

Цели и методы стандарта Международный стандарт финансовый отчетность Стандарт определяет порядок учета налогов на прибыль и рассматривает учет текущих и...

-

Организационно-правовые формы юридических лиц Применяемая сегодня в России система организационно-правовых форм хозяйственной деятельности, введенная в...

-

Упрощенная система налогообложения (УСН) - это один из видов специального налогообложения. Суть ее заключается в том, что уплата ряда налогов заменяется...

-

Классификация доходов и расходов - Учет и анализ доходов и расходов РГП "Костанайводхоз"

Согласно Закону Республики Казахстан от 28 февраля 2011 года № 234 "О бухгалтерском учете и финансовой отчетности", элементами, непосредственно...

-

Каждый хозяйственный факт, совершающийся на предприятии, обязательно должен находить свое отражение в бухгалтерском учете, а это возможно, если он будет...

-

Муниципальное унитарное предприятие "Жилкомхоз" Должанского района Орловской области, сокращенное наименование - Должанское МУП "Жилкомхоз", создано на...

-

Учет индивидуального подоходного и социального налогов - Учет обязательств по налогам на предприятии

Личный подоходный налог на ТОО "RanAi" учитывается на счете 3120 "Личный подоходный налог". При удержании индивидуального подоходного налога дебетуют...

-

Введение - Совершенствование учета расчетов с бюджетом по налогам и сборам

В условиях рыночных отношений, к которым стремится Республика Беларусь, налоговая система является одним из важнейших экономических регуляторов. В...

-

По хозяйственным операциям движения производственных запасов исчисляют НДС, налог на прибыль и налог на доходы. НДС По производственным запасам...

-

Федеральные налоги И сборы Региональные налоги И сборы Местные налоги И сборы Налог на добавленную Стоимость Налог на имущества организации Налог на...

-

Удержания из заработной платы работника бухгалтерией ООО "Эдем" производятся в строгом соответствии с законодательством Российской Федерации и в...

-

Анализ нераспределенного дохода (непокрытого убытка) - Учет и анализ собственного капитала

Одним из основных слагаемых собственного капитала является нераспределенный доход (непокрытый убыток). В соответствии с Типовым планом счетов...

-

Учет доходов и расходов по текущей деятельности Как уже отмечалось ранее, финансовый результат предприятия формируется на базе трех составляющих:...

-

Цель и методика анализа доходов и расходов - Учет и анализ доходов и расходов РГП "Костанайводхоз"

Происходящие в нашей стране рыночные изменения делают насущной необходимостью приобретать и эффективно применять опыт хозяйствования в новой обстановке....

-

Концепция бухгалтерской отчетности в РФ - Концепция бухгалтерской отчетности в РФ

Бухгалтерский отчетность имущественный учет Бухгалтерская отчетность - это система показателей, отражающих нарастающим итогом имущественное и финансовое...

-

Согласно п. 1 ст. 252 НК РФ в целях исчисления прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются...

-

Финансовый бухгалтерский учет регистр Выручка признается в бухгалтерском учете при наличии следующих условий: А) организация имеет право на получение...

-

Анализ доходов и расходов организации проводится по данным ф. №2 "Отчет о прибылях и убытках". Как свидетельствуют данные таблицы, доходы организации в...

-

Понятие прибыли организации ее функции и виды Конечным результатом деятельности коммерческой организации является прибыль. Прибыль представляет собой...

-

На праве использования данных отчетности предприятия, был проведен анализ доходов и расходов за 2010-2008 гг. За 2010 год оказано услуг из...

-

В соответствии с действующим законодательством по труду из сумм начисленной за месяц заработной платы, пособий и других выплат производятся различные...

-

Цель аудита организаций общественного питания состоит в установлении соответствия совершаемых операций действующему законодательству РФ и проверке...

-

Оперативное хранение документов - Экспертиза ценности документов

С момента заведения и до передачи в ведомственный архив документы хранятся по месту их формирования в дела (в небольших организациях целесообразно...

Анализ документов по налогу на доходы физических лиц - Анализ судебно-бухгалтерской экспертизы