Виды инновационной деятельности кредитных организаций - Инновации в банковском деле

Произошедшие в России за последние десять лет изменения в кредитно-финансовой сфере обусловили высокую степень динамизма финансовых рынков и, в частности, рынка банковских продуктов. На протяжении относительно недолгого пути его развития наблюдались значительное перераспределение долей рынка между его участниками, появление большого числа новых участников, регулярные изменения в сфере регулирования рыночных взаимоотношений со стороны государства, что обусловило постоянное наличие дополнительных стимулов для пополнения и изменения имеющегося спектра банковских продуктов. Эти процессы вплотную подводят нас к сфере банковской деятельности, имеющей наименование "инновационной" [7, c. 78].

Среди непременных свойств, присущих инновации, можно выделить следующие характеристики: новизна, удовлетворение рыночного спроса, коммерческая реализуемость.

Все вышеперечисленные признаки в полной мере отвечают понятию банковского продукта, однако в виду неоднозначности самого понятия инновационной деятельности банка, необходимо отдельно обосновать понятие "новизны" применительно к внедрению именно новых банковских продуктов:

- - любой продукт, самостоятельно разработанный банком для удовлетворения потребностей клиентов и не имевший ранее аналогов на рынке, является новым; - любой продукт, уже имеющийся в спектре услуг банка и используемый на одном из рынков, но выведенный на другой - также является новым; - любой продукт, внедряемый банком на основе анализа рынка и оценки коммерческой реализуемости создания копии уже имеющегося на рынке продукта, является новым.

Вышеизложенное позволяет однозначно сделать вывод, что понятие "инновации" применимо ко всем нововведениям во всех сферах функционирования банка, обладающим определенным положительным экономическим или стратегическим эффектом, примером которого можно считать прирост клиентской базы банка, увеличение доли рынка, сокращение издержек на проведение какого-либо вида операций и т. п., или создают условия для вышеперечисленного. Инновационный процесс, т. е. процесс, связанный с созданием, освоением и распространением инноваций, охватывает все стороны деятельности банка: от разработки концепции или идеи до ее практической реализации.

Все существующие в банке инновационные процессы можно подразделить на три логические группы:

- 1. Простой внутриорганизационный инновационный процесс, т. е. процесс, предполагающий создание и использование инновации в рамках одного и того же банка. В этом случае новшество не принимает формы нового банковского продукта, а лишь совершенствует технологию производства уже существующих продуктов либо какую-либо сервисную технологию. 2. Простой межорганизационный процесс, предусматривающий формирование нового банковского продукта, предназначенного для продвижения на рынке в качестве предмета купли-продажи. 3. Расширенный инновационный процесс, в основном связанный с формированием комплексного банковского продукта, когда при его создании банк сотрудничает со своими партнерами, тем самым перераспределяя инновационный процесс между несколькими участниками. В качестве примера можно привести услуги эквайринга, системы дистанционного управления счетом, пакетное предоставление страховых услуг и т. д.

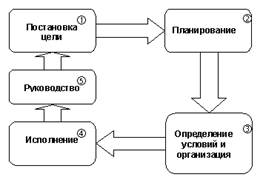

В целом, любой инновационный процесс в банке имеет циклический характер. Деятельность, имеющая в своей основе инновационный процесс, логически распадается на отдельные четко выраженные элементы, реализуемые хронологически последовательно, а зачастую и разными подразделениями банка. Схематически цикл инновационного процесса представлен на рисунке.

Похожие статьи

-

Стадии процесса выбора стратегии - Инновации в банковском деле

Области применения инновационных процессов в российских банках чрезвычайно широки, они включают такие актуальные задачи, как решения в области...

-

Сущность, значения инноваций в банковском деле - Инновации в банковском деле

Современный этап развития банковской системы России характеризуется высоким уровнем насыщенности рынка финансовыми продуктами и услугами и, как...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

В настоящее время существует множество методов оценки конкурентоспособности коммерческих банков, с успехом применяемых в российских условиях. Большинство...

-

Международная практика регулирования банковской деятельности, а также банковского надзора, в том числе Евросоюза, оказывала и оказывает значительное...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

В соответствии со ст. 6 Закона "О банках и банковской деятельности" кредитные организации имеют право осуществлять профессиональную деятельность на...

-

Международно-правовые принципы банковского надзора Понятие банковского надзора зачастую употребляется неразрывно с понятием банковского регулирования,...

-

Структура составляющих среды окружения кредитной организации - Инновации в банковском деле

Внутренняя среда банка не есть часть окружения, но элемент, который постоянно взаимодействует с другими составляющими, постоянно подвергается их влиянию...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

К завоеванию рынка, опережению конкурентов, созданию самых качественных банковских продуктов и услуг и получению большего чистого дохода стремятся все...

-

Маркетинговое управление следует рассматривать с позиции преобразования банковских рынков сбыта в рынки покупателя. Специфика банковского маркетинга в АО...

-

Проблемы и перспективы развития банковского маркетинга в АО "Евразийский банк" Маркетинг, как универсальный инструмент управления рынком может давать...

-

Методологические основы менеджмента. Банковский менеджмент как одна из функциональных областей деятельности организаций и предприятий Почему мы применяем...

-

Организация экономической характеристики в банке Полное фирменное наименование банка - Открытое акционерное общество Банк конверсии "Снежинский"....

-

Уставный капитал кредитной организации составляется из величины вкладов ее учредителей (участников) и определяет минимальный размер имущества,...

-

Схема взаимодействия стратегических процессов управления - Инновации в банковском деле

Анализ среды всегда подразумевается как исходный управленческий процесс, в ходе которого формируются предпосылки предстоящей деятельности, отправные...

-

Регулируется Приказ Банка России от 31.03.1997 N 02-139 (ред. от 26.01.2010) "О введении в действие Инструкции "О применении к кредитным организациям мер...

-

Каждая кредитная организация на основании Положения 385-П разрабатывает и утверждает учетную политику, основанную на утверждении Банка России в плане...

-

Органы, задействованные в системе банковского надзора, на наш взгляд, следует рассматривать последовательно, исходя из их классификационного деления на...

-

Основные методы эффективности сбыта услуг и продуктов банка - довольно сложное явление, оно не ограничивается одним лишь воздействием на объемы продаж,...

-

Важное место в системе банковского маркетинга и маркетинга вообще занимает ценовая политика. Возможность снизить цену за услуги и потеснить таким образом...

-

Для достижения успеха банки должны применять новые формы работы. Но прежде чем принять решение о начале новой деятельности, необходимо все...

-

Цель прохождения учебной практики по банкам состоит в закреплении, расширении, систематизации и углублении полученных базовых теоретических знаний по...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

ОАО Промышленно-строительный банк (ПСБ) - признанный элитный банк Санкт Петербурга, России и Европы. За 1995 г. по рейтингу профессионального банковского...

-

Правосубъектность кредитных организаций - Банковское право

Правосубъектность - это возможность (способность) быть участником правоотношения, носителем прав и обязанностей. Правосубъектность включает в себя...

-

Применение банковских карт - удобный и выгодный способ осуществления безналичных расчетов и для банков, и для клиентов. Использование банковских карт...

-

Основы организации деятельности банка - Принципы банковской отчетности

В процессе прохождения технологической практики я изучала особенности банковской деятельности и специфику банковского дела, а также приобретала знания и...

-

Банки Кыргызской Республики самостоятельно организуют и осуществляют свою деятельность в пределах компетенции, предоставленной им Закон Кыргызской...

-

Введение - Совершествование организации кредитной деятельности

Для экономики современной России большое значение имеет банковское кредитование, позволяющее организациям использовать значительные заемные ресурсы для...

-

Пруденциальный надзор - это предусмотренный банковским правом надзор со стороны Банка России за соблюдением требований пруденциальных норм....

-

Регулирование отношений в банковской сфере, в силу особой значимости для экономики страны, отнесено Конституцией РФ к ведению Российской Федерации. К...

-

Банковские сделки - это те сделки, которые помимо банков и небанковских организаций могут совершать и другие организации и индивидуальные...

-

Организационно-экономическая характеристика банка ЗАО "Кыргызский инвестиционно-кредитный банк" (или KICB) был создан в 2001 году, став самым крупным...

-

Основные виды рисков в банковской деятельности - Управление кредитными рисками

Согласно к утверждению, что каждый банк, стараются минимизировать риск и максимизировать прибыль. Оптимально соотношение уровней риска и ожидаемой...

-

Надзор за деятельностью кредитных организаций в связи с принятием мер по борьбе с отмыванием денежных средств, добытых преступным путем, и...

-

В современных российских экономических условиях, в период завершающегося активного преодоления кризиса национальной экономики первоочередной задачей...

-

Разовые (целевые) ссуды. Кредиты, которые предоставляются заемщикам на удовлетворение различных потребностей. При этом каждая ссуда оформляется...

-

Кредитные риски в банковской деятельности - Организация работы кредитного отдела ДБ АО "Сбербанк"

Большинство банков получают существенную часть своих доходов от кредитной и инвестиционной деятельности. Их главная задача заключается в том, чтобы...

Виды инновационной деятельности кредитных организаций - Инновации в банковском деле