Управление чистой процентной маржой менеджментом банка - Факторы, влияющие на формирование чистой процентной маржи банка

По данному вопросу знаковой выступает статья, написанная Кристофом Меммелем и Андреа Шертлером "Banks' management of the net interest margin: evidence from Germany" в 2011 году. В данной статье авторы раскладывают изменение в ЧПМ банка на изменение в общебанковских рыночных ставках процента и изменении в структуре баланса.

Структура баланса рассматривалась в разбивке по срокам истечения, кредиторам и заемщикам, а также степени ликвидности.

Основные выводы данного исследования:

- 1) изменения в банковских ставках процента имеют намного более значимое влияние и лучше объясняют изменения в ЧПМ чем изменения в структуре баланса банка 2) Изменения банковских ставок процента и изменения структуры баланса влияют на изменение ЧПМ меньше для банков, использующих производные финансовые инструменты, чем для банков, не использующих их 3) Когда принятие риска становится более выгодным, банки склонны к увеличению своих потенциальных убытков. Этот момент более выражен для банков, работающих с деривативами.

Авторы статьи обращают внимание на то, что банки принимают депозиты и используют это фондирование для финансирования своих инвестиционных проектов. Таким образом, банки изменяют денежные потоки несколькими способами. Краткосрочные депозиты используются для выдачи долгосрочных кредитов (трансформация сроков и ликвидности), и рискованная прибыль от этих кредитов трансформируется в безрисковые платежи клиентам, внесшим депозиты в банк (трансформация кредитного риска).

Данный риск компенсируется банкам, частично за счет чистого процентного дохода.

Авторы статьи исследуют то, как банки управляют своей чистой процентной маржой, в данной статье, рассчитываемой как чистый процентный доход к общим активам банка.

Для этого банки разбивают изменения со временем в марже на три компоненты, а именно, компонента, обусловленная изменениями в премии за различные функции трансформации, компонента, которая происходит за счет изменений в составе баланса, и остаточная компонента особенностей конкретного банка.

Итак, первая компонента рассматривала изменение чистой процентной маржи в зависимости от изменений банковских ставок процента по различным активам и обязательствам.

Вторая компонента фиксировала изменения маржи вследствие изменений структуры баланса банка, то есть его подверженность вследствие данной структуры риску

Третья компонента являла уникальное изменение чистой процентной маржи для банка и представляла собой отклонения ставок данного банка от общерыночных.

На коротких промежутках времени, менеджмент банка может влиять на маржу изменением весов в балансе. В этом контексте изменения весов являются эндогенными. Напротив, изменения ЧПМ вследствие изменений рыночных банковских ставок являются экзогенными, по крайней мере в краткосрочных периодах.

В долгосрочном периоде менеджмент решает насколько банк склонен к различным типам риска. Другими словами, компонента изменений в цене отражает стратегическое решение менеджмента банка относительно принятия риска, в то время как компонента изменений весов является тактическим решением.

Для своего эмпирического исследования авторы используют набор данных, который разбит подетально по срокам истечения, кредиторам / дебиторам и степеням ликвидности. Исследование покрывает все универсальные банки в Германии с 1999 по 2010 год. Также в статье оцениваются 18 рыночных банковских ставок (8 по активам и 10 по обязательствам) для захвата ставок с различными сроками истечения, типами заемщиков и кредиторов и различных степеней ликвидности. Авторами используются оцененные рыночные банковские ставки для расчета цены и изменений весов. Затем они исследуют соответствие этих изменений (весовых и ценовых) изменениям в ЧПМ.

По итогам исследования было выявлено что стратегический компонент (ценовые изменения) имеют намного более сильное воздействие на ЧПМ и объясняющую способность для ее изменений чем весовые изменения (тактическая компонента)

Деривативы являются важным инструментом управления риском. Несколько десятилетий назад, ставка процентов, ликвидность и кредитные риски были тесно связаны с банковской структурой обязательств и активов.

Таким образом, основным способом ограничения подверженности процентному, кредитному и риску ликвидности для банков было ограничение структуры своего баланса, что создавало сильную зависимость между инвестированием (выдачей займов) и финансовыми решениями (принятие депозитов либо выпуск дополнительных ценных бумаг).

В наши же дни, инструменты переноса риска, такие как валютные и процентные свопы, позволяют банкам разделить структуру баланса и риски, ею вносимые.

Таким образом, авторы исследовали различия между банками, использующими деривативы, и банками не использующие их, и обнаружили, что изменения в цене и весах влияют на изменения ЧПМ меньше, когда банк использует производные финансовые инструменты. Этот факт свидетельствует о том, что банки используют деривативы для сокращения процентного риска.

Авторы статьи исследовали весовые изменения баланса банка, суммирующие - для каждого банка и каждого года, все изменения в их структуре в единое число. Они исследовали корреляцию между весовыми изменениями и ценовыми, и выясняли, различается ли корреляция для банков, использующих и не использующих деривативы.

Их эмпирические выводы показывают, что весовые изменения у банков, использующих деривативы зависит сильней от изменений цен чем у тех, кто их не использует. Банки, использующие деривативы, увеличивают подверженность баланса риску сильней, чем у тех, кто их не использует.

Эта статья уникальна в том, что ранее данный подход - через изменения в цене и весах не применялся.

В других статьях в свое время использовались другие различные корреляционные техники. Например, в статье 2008 года авторы ДеЯнг и Йом обнаружили, что инструменты переноса риск позволяют банкам снизить зависимость активов и пассивов в своем балансе. Но их корреляции не рассматривали структуру и веса балансов для каждого отдельного банка в каждый отдельный год.

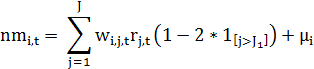

Формулой для чистого процентного дохода для банка, не использующего деривативы в данной статье является формула:

Где NM - это чистый процентный доход, W - позиция в активах / пассивах, а - это ставка, которую i-тый банк устанавливает по позиции в активе j (j=1,..., J1) или уплачивает по позиции в пассивах j (j=J1+1,..., J). Установив и нормализовав чистый процентный доход, поделив его на общие активы, авторы получили:

Значение будет равно 1 для позиций в активе 1,..., и равна -1 для позиций в пассиве Заменяя взвешенную сумму индивидуальных для банка отклонений от средних процентных ставок по различным позициям в балансе на, можно записать ЧПМ в году t как:

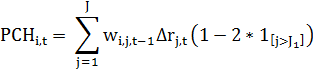

Используя эту формулу, авторы декомпозируют изменение в ЧПМ банка на следующие компоненты:

PCH это разница между маржой сегодня и в прошлом году, с предпосылкой, что сохранена прошлогодняя структура баланса и особенные для данного банка эффекты сохранились. Таким образом, PCH показывает изменения в ЧПМ за счет изменений в рыночной ставке процента. Увеличение в премиях за трансформацию риска сроков, ликвидности и кредитного риска вследствие изменений в средних ставках процента, которые улавливаются за счет изменений цены PCH, увеличивают ЧПМ банка.

Можно сказать, что изменение цен находится за пределами влияния менеджмента банка, так как оно относится к изменению рыночных цен. Например, когда крутизна структуры процентных ставок по срочности ссуд увеличивается (что с точки зрения менеджмента банка является экзогенным), ЧПМ возрастает, даже если менеджмент решает не принимать на себя дополнительный процентный риск.

Соответственно, WCH есть разница между маржой сегодня и в прошлом году с предпосылкой, что банковские ставки фиксированы и особенности, присущие данному банку остались неизменными. Значит, WCH показывает эффект для ЧПМ от изменений структуры б аланса. Менеджеры банка влияют на свою ЧПМ тактически изменяя структуру своего баланса, что улавливается весовыми изменениями WCH. Увеличение уязвимости к риску влечет за собой увеличение ЧПМ банка, даже если средние ставки процента остаются неизменными.

По своей конструкции эти две переменные коррелированы изменением в ЧПМ. Для получения относительной значимости изменений в цене и весах, авторы статьи сравнили коэффициент детерминации (R^2) различных спецификаций следующего уравнения, являющегося эмпирическим эквивалентом уравнения, приведенного выше:

Что касается деривативов, авторы статьи рассматривают их с точки зрения того, что они позволяют разделить риски потенциальных убытков от различных источников. Например, предположим, что есть спрос на долгосрочные займы и банк согласен принять на себя кредитные риски, но не процентные. Банк, использует процентный своп и нивелирует этим самым риск процентной ставки. Если же банк не работает с деривативами, то ему скорее всего придется отказаться от данного риска. Исходя из данного положения, банк, работающий с деривативами, может достичь большего дохода, чем не работающий с ними. Однако, так как использование деривативов влечет за собой дополнительные издержки, нельзя утверждать, что это максимизирует прибыль для всех банков.

Итак, если цель работы банка с производными финансовыми инструментами - страхование рисков, а не дополнительный заработок, можно предположить, что ЧПМ банков, использующих деривативы, меньше реагирует на изменения в весах и ценах. Авторы статьи проверили этот тезис эмпирически, убедившись в его правоте, используя уравнение с дамми переменной DER, которая равна 1, если банк их использует, и 0 если нет. Если деривативы используются для хеджирования, должны быть отрицательными.

Можно отметить интересные наблюдения по выбранной авторами базе данных. Так, в 1999 году, менее 29% немецких банков использовали деривативы, тогда как в 2010 году процент увеличился до 48%. Важен размер банка - в квартиле с наименьшим размером процентными деривативами пользовались только 10% банков, тогда как в квартиле с наибольшим - 65%.

Интересно, что статистика заметно отличается от российской статистики по банкам. Так займы физическим лицам составляют более 61% от общих активов, депозиты физических лиц - 37% от общих обязательств.

По итогам их исследования стоит отметить что изменения весов статей баланса и ценовые общебанковские изменения объясняют только 41,8% от изменений ЧПМ, все остальное приходится на специфику данного конкретного банка и (немного) на ошибки модели. Из них около 30% приходится на ценовые изменения и только около 10% на изменения весов статей баланса.

Похожие статьи

-

Первое исследование по данной тематике было проведено в 1981 году (Thomas Ho, Anthony Saunders) в статье ("The determinants of bank interest margins:...

-

Понятие чистой процентной маржи. Анализ показателя чистой процентной маржи в различных странах мира Чистая процентная маржа - это показатель прибыльности...

-

Обзор существующей литературы - Факторы, влияющие на формирование чистой процентной маржи банка

В 1981 году Лернер (Lerner), обсуждая модель Хо, высказал мнение о том, что понимание, существования производственной функции, требует более тщательного...

-

Свобода банка в выборе процентной ставки, которую они уплачивают за депозиты или устанавливают по кредитам, весьма относительна. При ее установлении...

-

Введение - Факторы, влияющие на формирование чистой процентной маржи банка

Актуальность темы исследования С момента зарождения банков и по текущий день традиционной банковской деятельностью считается принятие свободных денег в...

-

Методология проведения оценки влияния санкций на банковскую систему России Целью данной работы является определение факторов, влияющих на формирование...

-

Заключение - Факторы, влияющие на формирование чистой процентной маржи банка

Мое исследование представляет первое полное исследование факторов, влияющих на чистую процентную маржу российских банков. Результаты исследования по...

-

Результаты исследования - Факторы, влияющие на формирование чистой процентной маржи банка

Собрав все данные, я очистила их от выбросов, используя критерий, равный нормированному отклонению выброса: , Где: Т - критерий выброса; - выделяющееся...

-

Анализ банковского сектора РФ - Факторы, влияющие на формирование чистой процентной маржи банка

Наряду с комиссионными доходами чистая процентная маржа является одним из основных источников прибыли банка. Как показывает практика, с ростом...

-

Анализ процентной маржи коммерческого банка - Системы управления уровнем прибыли коммерческого банка

Банки в своей деятельности подвергаются многочисленным рискам, одним из которых являются процентный и рыночный риски, которые связаны с вероятными...

-

Одним из ключевых моментов модели переоценки по срокам погашения является разделение активов и пассивов на две категории: активы/пассивы, чувствительные...

-

Относительно новым направлением банковского финансового менеджмента, к которому активно подключаются коммерческие банки а, сформировавшие и реализующие...

-

Кредитная политика, рассматриваемая как стратегическое направление развития коммерческого банка, содержит общие ориентиры и методические рекомендации по...

-

Оценка процентного риска на примере АО "Банк ЦентрКредит" - Банковские риски и методы их оценки

Активные и пассивные позиции банков не могут быть полностью приведены в соответствие, так как бизнес, в котором заняты банки, часто бывает неопределенной...

-

Кредитная политика коммерческих банков Казахстана, располагая большим потенциалом, постепенно развиваясь, охватывает все новые экономические отношения, в...

-

К определению сущности депозитной политики нельзя подойти однозначно, так как это явление сложное. В широком смысле слова депозитная политика...

-

Формирование стратегии, ориентированной на повышение прибыли коммерческого банка В данном параграфе дипломной работы предложен ряд мероприятий,...

-

Понятие прибыли как финансового результата деятельности коммерческого банка Прибыль - это сложная экономическая категория, представляющая собой...

-

Ссудный процент является своеобразной ценой ссужаемой во временное пользование стоимости. Классификация видов ссудного процента основана на формах...

-

Применение эффективной методики управления процентным риском - Банковские риски и методы их оценки

В периоды, когда банк чувствителен по активам, при снижении процентной ставки наблюдается снижение прибыли. Это можно объяснить следующим образом:...

-

Разработка оценки достаточности в банке с учетом требований Базельского комитета и оптимизация управления основным капиталом коммерческого банка...

-

Анализ управления пассивами банка - Анализ финансового состояния банка

Критическими параметрами управления активами и пассивами являются показатель чистого процентного дохода (ЧПД) и его относительная величина в форме чистой...

-

Состав и структура активов ОАО "Альфа-Банк" Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому...

-

Методы оценки и способы анализа процентного риска

Методы оценки и способы анализа процентного риска Сегодня для тех, кто работает на финансовых рынках или связан с ними, совершенно очевидна необходимость...

-

Прибыль -- основной финансовый показатель результативности деятельности банка; размер прибыли банка важен для всех, кто имеет отношение к этой...

-

Как было отмечено выше, для проведения исследования был произведен сбор информации по 1052 банкам на ежеквартальной основе за период с 01.01.2006 по...

-

Управление рисками в коммерческом банке - Элементы банковского менеджмента

Банковская деятельность подвержена рискам. Риск - это стоимостное выражение вероятностного события, ведущего к потерям. Риски образуются в результате...

-

Банки как финансовые институты, работающие с денежным капиталом, в наибольшей степени страдают от инфляционного обесценения денежной единицы. Несмотря на...

-

Понятия "банковский капитал" способствует его разделение на отдельные составляющие с последующим группировка их по однородным признакам, т. е....

-

Организанионно-экономическая характеристика АО "Банк ЦентрКредит" является акционерным обществом, образованным и осуществляющим свою деятельность на...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

Еще одним из методов снижения риска является организация работы с проблемными кредитами. Несмотря на элементы страхования, которые банки включают в свои...

-

Заключение - Управление активами коммерческого банка

В данной дипломной работе была сделана попытка проанализировать деятельность коммерческого банка, показать эффективность управления активными операциями...

-

Проблемы банковского инвестиционного кредитования в РФ Банки, мобилизуя средства различных объемов и сроков, имеют возможность осуществлять...

-

Понятия "банковский капитал" способствует его разделение на отдельные составляющие с последующим группировка их по однородным признакам, т. е....

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Понятие и сущность банковских рисков Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов...

-

Действующая в Банк ВТБ система управления рыночными рисками включает в себя управление процентными, ценовыми, валютными рисками и рисками рыночной...

-

Сущность финансовых рисков и их место в общей системе банковских рисков В экономической теории под риском понимается довольно большой спектр как...

-

Пассивные операции в формировании структуры пассивов банка В деятельности АО "АТФ Банк" присутствуют все основные виды пассивных операций: Операции по...

Управление чистой процентной маржой менеджментом банка - Факторы, влияющие на формирование чистой процентной маржи банка