Управление активами - Банковские операции

Управление активами банка состоит в целесообразном размещении собственных и привлеченных средств банка в целях получения наивысшей доходности.

Основными принципами управления активами являются:

- - соблюдение целесообразной структуры активов; - диверсификации активных операций; - отслеживание рисков и создание резервов; - поддержание доходности активов.

Основными методами управления активами являются метод единого резервного фонда и метод распределения активов.

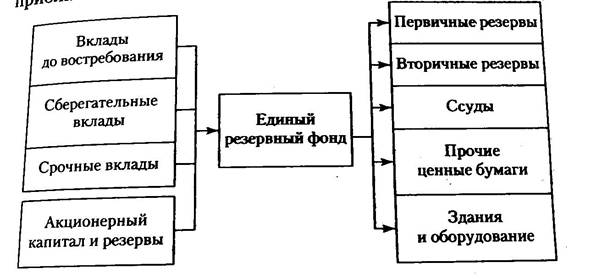

Рисунок 1 Метод единого резервного фонда

Метод единого резервного фонда ("общего котла") состоит в том, что все привлеченные средства банка рассматриваются как единый фонд (рис.1). средства из этого фонда распределяются следующим образом:

- - сначала пополняются первичные резервы (наличность и корреспондентский счет в центральном банке); - затем формируются вторичные резервы из числа краткосрочных высоколиквидных ценных бумаг (при данном подходе вторичные резервы являются для банка главным средством обеспечения ликвидности); - далее средства фонда идут на финансирование всех обоснованных заявок на получение ссуд, причем портфель ссуд не считается средством обеспечения ликвидности; - после удовлетворения всех обоснованных заявок на ссуды оставшиеся средства направляются на покупку долгосрочных государственных ценных бумаг, которые, с одной стороны, являются источником доходов, а с другой стороны - пополняют вторичные резервы по мере того, как приближается срок их погашения.

Использование метода единого резервного фонда имеет ряд недостатков.

Во-первых, акцент делается на максимизацию высоколиквидных средств, не обеспечивающих достаточного уровня прибыльности, что в долгосрочной перспективе неблагоприятно скажется на финансовой устойчивости банка.

Во-вторых, не учитывается срочность депозитов разных видов: депозиты до востребования предназначены для расчетов, а сберегательные и срочные депозиты размещаются для получения дохода и имеют значительные сроки хранения.

В-третьих, при этом методе не учитывается ликвидность портфеля выданных ссуд.

Метод считается рисковым. Им в отдельные периоды могут пользоваться только банки с высокой финансовой устойчивостью.

Метод распределения активов (конвертируемости средств) основан на многообразии источников привлечения свободных денежных средств. Каждый источник имеет свою стоимость, к нему предъявляются определенные требования, поэтому целесообразно каждый источник средств рассматривать в отдельности и соотносить с активами, имеющими сходные сроки погашения.

Например, большая часть депозитов до востребования должна идти на пополнение первичных и вторичных резервов, а доходы от размещенных облигаций - на финансирование долгосрочных ссуд.

Главное достоинство этого метода заключается в том, что акцент сделан на необходимости достижения прибыльности банка.

В теории поддержания соответствия между активными и пассивными операциями обеспечивало бы 100%-ную ликвидность банка.

Однако на практике большое влияние оказывают факторы, динамику которых трудно спрогнозировать.

Например, своевременный возврат ссуды клиентом зависит не только от желания банка получить назад средства и даже добросовестности клиента, но и от целого ряда рисков, касающихся как непосредственно заемщика, так и его контрагентов, а также от страхового и политического рисков.

Похожие статьи

-

Управление и оптимизация активных операций Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов...

-

Методы управления активами КБ - Управление активами коммерческого банка

Управление активами заключается в наиболее рациональном размещении собственных и привлеченных средств банка в различные виды активов. При управлении...

-

Управление активами банков представляет собой порядок размещения собственных и привлеченных средств таким образом, чтобы постоянно поддерживалось...

-

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Управление ликвидностью коммерческих банков - Элементы банковского менеджмента

Успешную деятельность коммерческого банка обеспечивают три взаимосвязанных фактора: - высокая доходность (прибыльность) банковского дела, создающая...

-

Группировка активов по назначению и ликвидности - Банковские операции

По своему назначению активы можно разделить на пять категорий: 1- кассовые активы, обеспечивающие ликвидность банка 2- работающие (оборотные) активы,...

-

Анализ рискованности активов - Банковские операции

После ознакомления с общей инструкцией активов банка перейдем к следующему этапу анализа их качества - изучению и оценке активов с точки зрения присущего...

-

Группировка активов по степени риска - Банковские операции

Для оценки степени риска принимаемых банком на себя рисков все активы делят на 5 групп риска, для каждой из которых устанавливается свой коэффициент...

-

Анализ активных операций - Система управления активами коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Публикуемая на регулярной основе официальная отчетность коммерческих банков может быть использована различными субьектами рынка для оценки их состояния,...

-

Значение собственных ресурсов банка состоит в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства...

-

Подходы к управлению банковскими рисками - Банковские риски и методы их оценки (на примере БТА)

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают общую, ценовую, финансовую устойчивость т. п....

-

Экономическая сущность и роль активных и пассивных операций Финансовые ресурсы банка зависят от многих условий - начиная от типа...

-

Банковский портфель активов и пассивов - это единое целое, применяемое для достижения высокой прибыли и приемлемого уровня риска. Совместное управление...

-

Структура и общая характеристика пассивных операций банков Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которое...

-

Оценка ликвидности баланса ОАО "Альфа-Банк" - Управление активами коммерческого банка

Важной характеристикой качества банковских активов выступает степень их ликвидности. Ликвидность в самом общем плане -- это быстрота и легкость...

-

ЗАКЛЮЧЕНИЕ - Система управления активами коммерческого банка

Коммерческие банки также характеризуются как основное звено кредитной системы. Это означает, что банки, как основной центр кредитования, раскрывают...

-

Краткосрочное и долгосрочное кредитование" - Банковские операции

Банк операция кредит факторинговый Краткосрочные кредиты коммерческого банка можно разделить на 2 группы: Ссуды для финансирования оборотного капитала...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

Технология банковского дела будет полностью понятна, если раскрыть содержание операций коммерческих банков по их балансу. Пассивным операциям здесь...

-

Общая характеристика банка ОТП Банк - до февраля 2008 года Инвестсбербанк - был образован в 1994 году. В 2006 году банк вошел в одну из крупнейших...

-

Анализ активных операций Банка Активные операции АО "Банк ЦентрКредит" составляют существенную и определяющую часть его операций. Под структурой активов...

-

Понятие и структура активных операций банка Важнейшей задачей управления банком является задача управления его активами с целью максимизации доходности и...

-

Сущность и значение активных операций КБ Активы банка - это операции по размещению собственных и привлеченных средств банка для получения прибыли. От...

-

Изучение ресурсов банка и кредитного потенциала - Банковские операции

На практике я ознакомилась с тем, что коммерческие банки для осуществления своей деятельности должны иметь в своем распоряжении определенную сумму...

-

Методы управления и регулирования рисков в коммерческих банках - Банковские риски и методы их оценки

Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным руководством,...

-

Заключение - Банковские операции

Современный этап социально - экономического развития Республики Казахстан характеризуется рыночными отношениями, при которых формируется новая...

-

Основные виды банковских операций Рассматривая все банковские операции и услуги можно выделить две большие группы: 1) активные операции; 2) пассивные...

-

Система управления рисками - это целый комплекс действий по снижению издержек банка и возможных потерь, связанных с рисками. Его цель - сведение до...

-

В последние годы экономические риски для банков Казахстана сократились, что стало одним из основных факторов укрепления банковского сектора. У Казахстана...

-

Понятие кредитоспособности заемщика и методы ее определения Кредитоспособность - наличие у заемщика предпосылок, возможностей получить кредит и...

-

Управление банковскими рисками, Сущность управления рисками - Банковские риски и управление ими

Сущность управления рисками Проблема управления рисками в каждом банке занимает одно из главных мест, поскольку неправильный подход в этом вопросе может...

-

Виды операций коммерческих банков Банковскими операциями по российскому законодательству являются операции, которые могут осуществлять исключительно...

-

Введение - Управление активами коммерческого банка

Банковское дело возникло и развивалось на базе ростовщического капитала. Отдельные представители власти, зажиточные торговцы, имея в своем распоряжении...

-

Целью управления пассивами является предотвращение или исправление дисбаланса и защита от рисков банковской деятельности путем анализа последствий...

-

В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового...

-

Инвестиционные операции - Управление активами коммерческого банка

Под инвестиционной деятельностью банка обычно понимают его деятельность на рынке ценных бумаг по вложению средств в ценные бумаги от своего имени и по...

-

Относительно новым направлением банковского финансового менеджмента, к которому активно подключаются коммерческие банки а, сформировавшие и реализующие...

-

Рассмотрим отечественный опыт в области решения проблем в области управления активами банка. Кроме того, представим отдельные элементы зарубежной...

Управление активами - Банковские операции