ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ, Понятие и оценка финансового состояния - Финансовое состояние фирмы: анализ и оценка (на примере ЗАО "Райффайзенбанка")

Понятие и оценка финансового состояния

Финансовое состояние предприятия -- это движение денежных потоков, обслуживающих производство и реализацию его продукции.

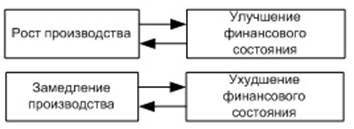

Между развитием производства и состоянием финансов существует и прямая, и обратная зависимость.

Финансовое состояние хозяйствующей единицы находится в прямой зависимости от объемных и динамических показателей движения производства. Рост объема производства улучшает финансовое состояние предприятия, а его сокращение, напротив, ухудшает. Но и финансовое состояние в свою очередь влияет на производство: замедляет его, если ухудшается, и ускоряет, если увеличивается.

Чем выше темпы роста производства на предприятии, тем выше выручка от реализации продукции, а следовательно, и прибыль.

Прибыль -- это разница между выручкой от реализации и текущими затратами.

Рентабельность -- это отношение прибыли к текущим затратам.

Прибыль и рентабельность -- два взаимодополняющих показателя, которые комплексно оценивают финансовое состояние предприятия.

Другие индикаторы финансового состояния предприятия - показатели имущества, оборотных средств, платежей, расчетов.

Финансовые трудности предприятия возникают в связи с отсутствием средств, недоступностью кредитов, сокращением сроков их предоставления.

Рис. 1 Соотношение темпов производства и финансового состояния предприятия

Выручка от реализации продукции формирует прибыль, которая является основным показателем финансового состояния предприятия. Прибыль -- финансовый критерий эффективности функционирования отдельных предприятий. Если предприятие убыточно, т. е. выручка от реализации продукции не покрывает текущих затрат, то отсутствие в ее хозяйственной деятельности такого показателя, как прибыль, означает, что финансовое состояние предприятия плохое и требует конструктивных изменений.

Прибыль -- не универсальный показатель финансового состояния хозяйствующей единицы. Для более комплексной оценки финансового состояния предприятия применяется показатель доли прибыли в текущих затратах, т. е. рентабельность. Прибыль и рентабельность в комплексе дают достаточную картину финансового состояния предприятия. Другиедополняющие показатели: оценка имущества, оборотных средств, платежей расчетов.

Финансовые трудности предприятий возникают не только в связи с отсутствием средств на стадии расчетов, но и из-за трудностей сбыта, ведущих к затовариванию (неликвидность реализуемой продукции) и омертвлению крупных сумм оборотных средств.

Состояние платежей и расчетов в реальном секторе экономики характеризуется такими показателями, как общая задолженность предприятий, кредиторская задолженность, дебиторская задолженность, их соотношение, просроченная задолженность предприятий по банковским кредитам; неплатежи в бюджет; взаимные неплатежи предприятий.

Анализ финансового состояния

Смысл финансового анализа -- в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.

Основные задачи финансового анализа:

- - оценка финансового состояния предприятия; - определение влияния факторов на выявленные отклонения по показателям; - прогнозирование финансового состояния предприятия; - обоснование и подготовка управленческих решений по улучшению финансового состояния предприятия.

Различают внутренний и внешний финансовый анализ.

Внутренний финансовый анализ осуществляется работниками предприятия. Внешний финансовый анализ (аудит) определяется интересами сторонних пользователей и проводится по публикуемым данным финансовой отчетности.

Влияние эффективности использования ресурсов предприятия на его финансовую устойчивость

Финансовая устойчивость предприятия -- это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

Даже при хороших финансовых результатах предприятие может испытывать трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность. Положительным фактором для финансовой устойчивости является наличие источников формирования запасов, а отрицательным -- величина запасов, то есть основными способами выхода из неустойчивого и кризисного состояний будут пополнение источников формирования запасов, увеличение доли собственных средств, оптимизация их структуры, а также обоснованное снижение уровня запасов. Важнейшим этапом анализа финансовой устойчивости является определение наличия и динамики собственных оборотных средств и их сохранности. Для обеспечения финансовой устойчивости предприятия в условиях рынка требуется стабильное получение выручки в достаточных размерах, чтобы расплатиться с текущими долгами, то есть в основе финансовой устойчивости предприятия лежит его платежеспособность. Однако она не является достаточным условием для его устойчивого функционирования в долгосрочной перспективе. Для успешного развития предприятия необходимо, чтобы после выполнения всех обязательств у него оставалась прибыль, позволяющая развивать производство.

Оценка финансового состояния предприятия

Финансовое состояние предприятия -- это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к погашению долговых обязательств и саморазвитию на фиксированный момент времени. Таким образом, финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т. е. пассивов). Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы. Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь -- от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия.

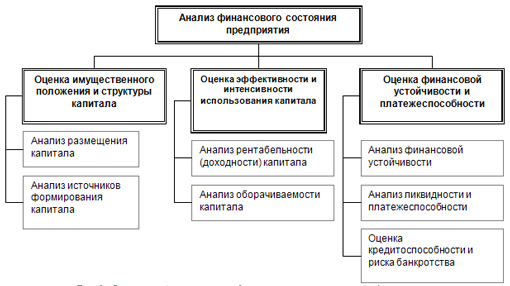

Рис. 2 Основные блоки анализа финансового состояния предприятия

Для оценки финансовой устойчивости фирмы необходимо определить, имеет ли она необходимые средства для погашения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал и т. п. Следовательно, основной целью анализа финансового состояния предприятия являются изучение и оценка обеспеченности субъектов хозяйствования экономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования.

Похожие статьи

-

Финансовая устойчивость организации определяется уровнем ее финансовой независимости и уровнем ее платежеспособности. Уровень финансовой независимости...

-

Финансовый анализ представляет собой систему способов исследования хозяйственных процессов о финансовом положении предприятия и финансовых результатах...

-

Сущность, цель, задачи анализа финансового состояния банка В современном коммерческом банке финансовый анализ и анализ финансового состояния, как его...

-

ВВЕДЕНИЕ - Финансовое состояние фирмы: анализ и оценка (на примере ЗАО "Райффайзенбанка")

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Финансовое состояние предприятия - это...

-

Абсолютные и относительные показатели финансовых результатов деятельности предприятия, возможности их улучшения Финансовый результат - конечный...

-

Из-за неоднозначности трактовки эффективности деятельности коммерческого банка и многоаспектности этого понятия в настоящее время не существует также и...

-

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

Помимо методики, разработанной ЦБ РФ в целях осуществления надзора над деятельностью кредитных организаций, существует большое количество других подходов...

-

Сущность, цель и задачи оценки финансового состояния кредитной организации, основные типы методик Согласно законодательству Российской Федерации,...

-

Финансовая устойчивость - целеполагающее свойство финансового анализа. Анализ и оценка финансовой устойчивости позволяет внешним субъектам анализа...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Анализ кредитоспособности кредитополучателя включает в себя несколько этапов: 1. Нефинансовый анализ предприятия. 2. Экономический анализ проекта. 3....

-

Основные цели и задачи финансового состояния банка В настоящее время широко используются понятия "финансовый менеджмент", в буквальном смысле означающее...

-

Экономический анализ деятельности банка начинается с предварительного этапа, в рамках которого происходит подготовка первичных баз данных к дальнейшей...

-

Анализ соотношения "затраты - объем - прибыль", или CVP - анализ является эффективным инструментом в процессе принятия решений. Он позволяет проследить...

-

Исследование сущности и роли оценки финансового состояния кредитной организации, что выступало целью настоящей работы, показало, что эффективная система...

-

Внутренняя методика оценки финансового состояния ОАО "Банк "Санкт-Петербург" характеризуется рядом преимуществ, которые позволяют осуществить...

-

В банк поступила заявка от предприятия ЗАО "...строй" на предоставление кредита в марте текущего года. В банк представлен баланс предприятия на 1января...

-

Методика оценки финансового состояния кредитной организации, предложенная ЦБ РФ, регулируется Указанием Банка России от 31.03.2000 №766-У (ред. от...

-

ЗАКЛЮЧЕНИЕ - Финансовое состояние фирмы: анализ и оценка (на примере ЗАО "Райффайзенбанка")

В ходе выполнения курсовой работы были выполнены следующие задачи: 1) дано понятие финансовое состояние; 2) рассмотрены сущность и оценка финансового...

-

В современных условиях нестабильности экономической системы в целом и неопределенности в банковском секторе, российские кредитные организации вынуждены...

-

Для более полного анализа проведем расчет и оценку финансовых коэффициентов платежеспособности. Так, коэффициент мгновенной ликвидности (Н2) позволяет...

-

Анализ активов и пассивов баланса ЗАО "Райффайзенбанка" ЗАО "Райффайзенбанк" -- дочерняя структура крупного австрийского банковского холдинга Raiffeisen....

-

Модель анализ кредитоспособность заемщик Второй подход к оценке кредитоспособности предприятия - заемщика - модели на основе комплексного анализа....

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Основные задачи и функции финансового анализа Казахстанские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные...

-

Анализ финансового состояния в коммерческом банке - Элементы банковского менеджмента

Коммерческий банк управление ликвидность В качестве основных приемов оценки уровня прибыльности коммерческого банка можно выделить: 1) структурный анализ...

-

В отечественной и в особенности в мировой практике накоплен достаточный опыт оценки финансового положения предприятий-заемщиков. Обращение к этому опыту...

-

При анализе финансового положения любого предприятия необходимо знать запас его финансовой устойчивости(зону безубыточности). С этой целью все затраты...

-

При планировании финансовых результатов предприятия необходимо учитывать размеры предприятия, масштабы производства, номенклатуру выпускаемой продукции,...

-

Сущность и специфика финансовой устойчивости коммерческого банка Исследование проблемы устойчивости приобрело особо важное значение в условиях...

-

Анализ внутренней методики оценки финансового состояния ОАО "Банк "Санкт-Петербург" показал, что рассматриваемый подход не включает в себя исследование...

-

Оценка финансового состояния ОАО "Банк "Санкт-Петербург" по методике В. С. Кромонова Одним из главных преимуществ внутренней системы оценки финансового...

-

Для любого банка важно в ходе оценки своего финансового состояния получить результаты, которые бы достоверно отображали ситуацию, происходящую в банке....

-

Процесс кредитования связан с действиями многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. К факторам зависящим...

-

Анализ финансового состояния ОАО "Альфа-Банк" - Управление активами коммерческого банка

Главным источником средств, с которыми оперирует банк, являются деньги, привлеченные им от предприятий, организаций и населения, -- обязательства банка....

-

Краткие сведения о предприятии. Анализ имущественного положения предприятия и источников его формирования ТОО "Тарлан АВТО" образовано 14 октября 2005...

-

Оценка кредитоспособности заемщика - Кредитная политика коммерческого банка

Объективная оценка кредитоспособности потенциального заемщика, несмотря на все многообразие применяемых в банковской практике методик, по-прежнему...

-

Доходы, расходы и прибыль являются отражением комплекса объективных и субъективных факторов, воздействующих на деятельность банка: клиентская база,...

-

Классификационные модели анализа кредитоспособности заемщика И в нашей стране, и во всем мире существует множество методик оценки финансового положения...

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ, Понятие и оценка финансового состояния - Финансовое состояние фирмы: анализ и оценка (на примере ЗАО "Райффайзенбанка")