Сравнение теоретических спредов CDS с их фактическими значениями - Оценка кредитного дефолтного свопа для российских коммерческих банков

После того, как была построена модель оценки теоретических спредов CDS, для проверки модели на практике, оценим российские банки, CDS на долг которых торгуются на бирже. Для анализа предполагается сравнить теоретические спреды CDS с их фактическими значениями для российских банков.

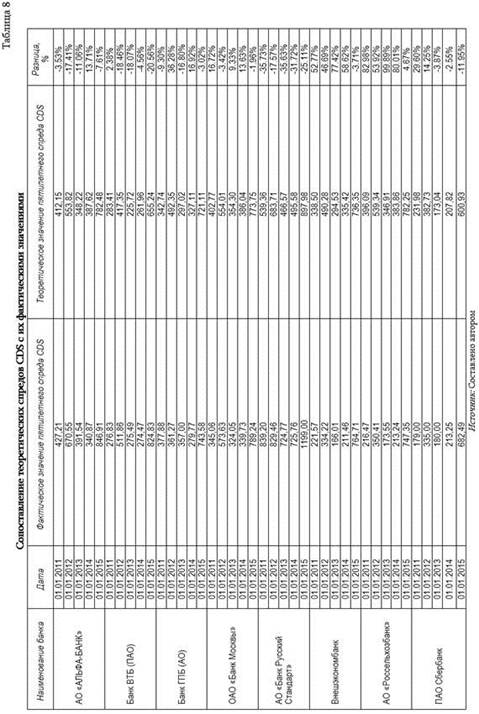

С помощью приведенной в предыдущем параграфе модели были получены квартальные теоретические значения спредов CDS и затем они были сопоставлены с их фактическими значениями. В Таблице 8 приведены сравнения спредов CDS на начало каждого из 5 анализируемых годов:

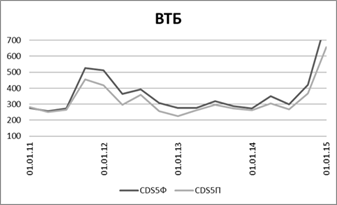

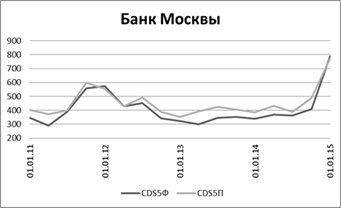

Из представленной выше таблицы видно, что в целом модель предсказывает изменения CDS верно. Но для большей наглядности обратимся к графикам. На рисунках 1-4 представлена динамика изменения торетических (CDS5П) и фактических (CDS5Ф) спредов 5-летних CDS на Банк ВТБ, Банка Москвы, Газпромбанк и Сбербанк.

Рисунок 1. 5-летнние теоретический и фактический спреды CDS на Банк ВТБ

Источник: Cоставлено автором

Рисунок 2. 5-летнние теоретический и фактический спреды CDS на Банк Москвы

Источник: Составлено автором

Рисунок 3. 5-летнние теоретический и фактический спреды CDS на Банк ГПБ

Источник: Составлено автором

Рисунок 4. 5-летнние теоретический и фактический спреды CDS на Сбербанк

Источник: Составлено автором

Обратим внимание, что в целом по представленным данным наблюдается сходство и основные тенденции предсказываются моделью правильно. Отметим, что лучшие результаы показывают теоретические спреды на Сбербанк и Банк ВТБ, что объясняентся тем, что именно CDS на долги этих двух банков являются наиболее ликвидными среди российских банков. Таким образом, показанная статистически "хорошая" объясняющая способность модели подтверждается и эмпирической проверкой, и построенными графиками.

Похожие статьи

-

Существует несколько видов моделей оценки теоретического значения спреда CDS. В основном их можно разделить на два типа. Модели первого типа опираются на...

-

Источники - Оценка кредитного дефолтного свопа для российских коммерческих банков

Агеев, В. И. (2015). О применимости CDS для оценки кредитоспособности финансовых институтов РФ. Глобальные рынки и финансовый инжиниринг, 2(1), 61 76....

-

Для построения теоретических значений CDS необходимо использовать исторические данные по CDS, которые на регулярной основе котируются на бирже. Так как в...

-

Введение - Оценка кредитного дефолтного свопа для российских коммерческих банков

В предыдущей статье "О применимости CDS для оценки кредитоспособности финансовых институтов РФ" были рассмотрены основные теоретические аспекты...

-

Выводы - Оценка кредитного дефолтного свопа для российских коммерческих банков

Основные современные методы оценки контрагентного риска на рынке межбанковского кредитования заключаются в построении различных кредитных, а также...

-

Практическое исследование - Оценка кредитного дефолтного свопа для российских коммерческих банков

Линейная регрессионная модель является сквозной регрессией по всем временным периодам и по всем банкам, не учитывает панельную структуру данных. Оценка...

-

Процесс кредитования связан с действиями многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. К факторам зависящим...

-

Оценка кредитного портфеля российского банковского сектора Совокупные активы банковского сектора за 2013 г. выросли на 16% и составили 57,4 трлн. руб....

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

В целях оценки своего финансового состояния, ОАО "Банк "Санкт-Петербург" использует специально разработанную внутреннюю методику. Данный подход...

-

Система коэффициентов, используемых для оценки уровня прибыли банка Использование достаточно информативных финансовых коэффициентов (путем сравнения...

-

Одной из всемирно известных и широко распространенных методик прогнозирования дефолтов на основе метода множественного дискриминантного анализа является...

-

В отечественной и в особенности в мировой практике накоплен достаточный опыт оценки финансового положения предприятий-заемщиков. Обращение к этому опыту...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Для построения модели оценки кредитного риска с использованием модели VaR обработке подверглись данные по кредитам, выданным коммерческим банком...

-

Оценка кредитоспособности заемщика - Кредитная политика коммерческого банка

Объективная оценка кредитоспособности потенциального заемщика, несмотря на все многообразие применяемых в банковской практике методик, по-прежнему...

-

Оценка финансового состояния ОАО "Банк "Санкт-Петербург" по методике В. С. Кромонова Одним из главных преимуществ внутренней системы оценки финансового...

-

Под дефолтом обычно принято понимать невыполнение заемщиком своих обязательств, которое влечет за собой его фактическое банкротство. Несмотря на то, что...

-

Анализ кредитного портфеля коммерческих банков Казахстана - Сущность управления ссудным портфелем

По итогам марта 2015 года казахстанские банки выдали кредитов на 12 045 млрд. тенге. Этот показатель ниже, чем месяцем ранее, на 35 млрд. А февральский...

-

Понятие и сущность кредитной политики коммерческого банка В рыночных условиях развития любой экономики в качестве основной формы кредита выступает...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Понятие, цели и задачи оценки кредитоспособности банком В современной экономике Казахстана в период становления и развития нового типа экономических...

-

Формирование информационной базы для анализа деятельности коммерческого банка Баланс - это соотношение взаимно связанных показателей какой-либо...

-

Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка Кредитная политика коммерческого банка представляет собой...

-

Применение множественного дискриминантного анализа для моделирования банкротств Дискриминантный анализ - один из методов многомерного статистического...

-

Обязательные резервы банков - средства коммерческих банков и других кредитных институтов, которые они обязаны хранить в центральном банке в качестве...

-

АО "Народный Банк Казахстана" эффективно использует в своей деятельности S. W.O. T. - анализ для оценки платежных инструментов так как совершенствование...

-

Состав и структура кредитного портфеля коммерческого банка Одним из наиболее важных элементов деятельности коммерческого банка является формирование...

-

Понятие и сущность банковской конкуренции. Основные факторы конкурентного преимущества коммерческого банка Банковская конкуренция является одной из...

-

Основные подходы к прогнозированию банкротств кредитных организаций Проблема исследования финансовой устойчивости кредитных организаций и поиска...

-

Нормативно-правовое регулирование деятельности банков Коммерческие банки действуют в качестве самостоятельных предприятий -- юридических лиц. Они...

-

Причины возникновения кредитных рисков, классификация В развитии Республики Казахстан на современном этапе происходят экономические преобразования во...

-

Кредитоспособность заемщика представляет собой способность к совершению сделки по предоставлению стоимости на условиях возвратности, срочности и...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

Таким образом, после проведения анализа финансового состояния предприятия мы можем сделать следующие выводы. По результатам проведенного анализа...

-

В "Основных направлениях единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов" были установлены цели по инфляции 5% в...

-

Анализ кредитного портфеля АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

Перед Евразийским банком в период с 2012-2014гг стояли непростые стратегические задачи: улучшение качества активов, эффективная реструктуризация и...

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Целью данной выпускной квалификационной работы является построение модели оценки кредитного риска кредитного портфеля конкретного коммерческого банка с...

Сравнение теоретических спредов CDS с их фактическими значениями - Оценка кредитного дефолтного свопа для российских коммерческих банков