Регрессионный анализ факторов эффективности - Разработка методики эффективного регулирования банковской деятельности

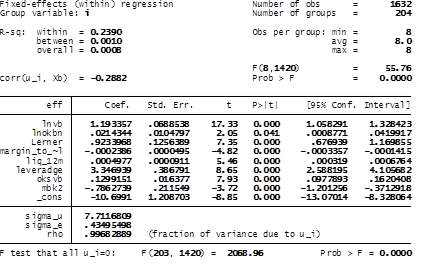

Итак, были проведены тесты на fixed, random и pool регрессии. По итогам проведенных процедур предпочтение и в одном и во втором периоде было отдано регрессии с детерминированными эффектами. Для более подробной информации смотрите приложением к настоящей работе. Для того, чтобы упростить визуальное восприятие моделей, мы оставим только значимые переменные.

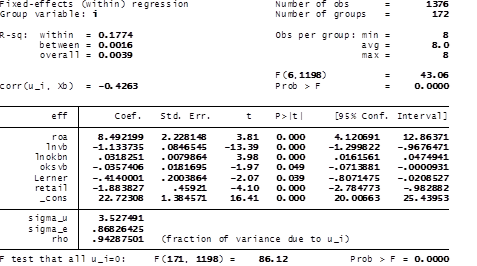

О качестве полученных моделей можно судить по R-sq within, которые составляют 0,24 и 0,18 для второго и первого периодов. Аналогичные модели, оцененные по принципу between регрессии дали менее устойчивые результаты. (Смотри приложение). Это означает, что индивидуальные эффекты, присущие каждому банку, являются более значимыми, чем динамические.

По итогам анализа вовлеченность банков в прочую непрофильную деятельность (отношение прочих доходов к операционным доходам) и отношения обязательств до востребования к сумме депозитов оказались незначимыми в обоих периодах. Поэтому нам трудно делать какие-либо выводы об их влиянии на эффективность, поскольку это очень специфические показатели, которые могут быть значимы для невошедших в выборку банков. Поскольку мы выбирали именно системно образующие кредитные организации, то в нашем исследовании участвуют самые крупные банки, доля прочих непрофильных операций в которых значительно мала, так же как и обязательств до востребования. Этим и объясняется полученный результат.

2-ой период:

Банковский монополизм процентный маржа

Табл. 13

1-ый период:

Табл. 14

Низкое значение корреляции случайной ошибки и вектора объясняющих переменных гарантируют состоятельность полученных оценок. В нашем случае их значения не критичны: -0,29 и -0,43 для второго и первого периодов соответственно.

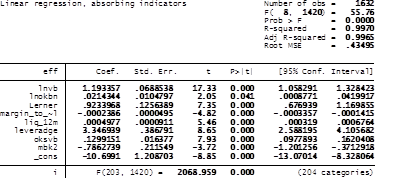

Для того чтобы подтвердить качество подгонки воспользуемся методом LSDV (Least Squares Dummy Variables). Суть: каждый фиксированный эффект заменяется на фиктивную переменную, после чего производится оценка МНК, что позволяет получить обычный R2:

2-ой период:

Табл. 15

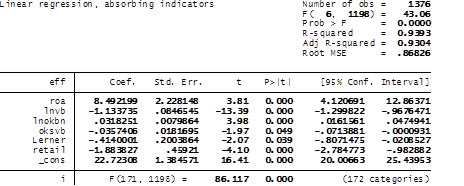

1-ый период:

Табл. 16

Большие значения R2, полученные методом LSDV подтверждают высокое качество подгонки моделей.

Похожие статьи

-

Нетрудно заметить, что главным минусом транслогарифмической модели, как правило, является высокая зависимость между объясняющими переменными. Наше...

-

Эффективность зависит от множества факторов. Среда, в которой находятся банки, определяет многое, управленческие решения менеджмента, специализация,...

-

Начнем по порядку, ориентируясь по результатам второго периода. Размер банка оказывает сильное положительное влияние на его эффективность во втором...

-

Заключение - Разработка методики эффективного регулирования банковской деятельности

Главный итог проделанной работы: банковский сектор сильно изменился после кризиса. Являясь динамично меняющейся сферой, он требует тщательного внимания,...

-

В качестве базы данных для исследования использовалась система Mobile. Период исследования, как следует из названия работы, разбит на два и каждый из них...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Для поиска параметра эффективности была смоделирована функция издержек. Такой подход более оправдан в существующих условиях российского банковского...

-

Обзор основных существующих подходов и направлений для оценки эффективности Начать обзор было бы правильнее с того, как авторы определяют понятие...

-

Основным критерием эффективности работы сектора финансового посредничества является его способность выполнять функцию перераспределения финансовых...

-

Теперь, когда все нюансы упомянуты, следует перейти к стандартным факторам эффективности, которые интересуют исследователей. Будем касаться каждого из...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Введение - Разработка методики эффективного регулирования банковской деятельности

Этот вопрос, а именно эффективность банков, давно уже тревожит умы исследователей, экономистов, банкиров. В этом можно разглядеть как положительную, так...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Маркетинговое управление следует рассматривать с позиции преобразования банковских рынков сбыта в рынки покупателя. Специфика банковского маркетинга в АО...

-

Основные методы эффективности сбыта услуг и продуктов банка - довольно сложное явление, оно не ограничивается одним лишь воздействием на объемы продаж,...

-

Классификационные модели анализа кредитоспособности заемщика И в нашей стране, и во всем мире существует множество методик оценки финансового положения...

-

В рыночной экономике появились различные возможности для инвестиционных вложений. Такое вложение в активы отличается от предоставления денежных средств...

-

Анализ причины и факторы современных банковских кризисов Банковский кризис характеризуется резким увеличением доли сомнительной и безнадежной...

-

Регрессионный анализ - Статистика тарифообразования в страховании

После проведения корреляционного анализа, который позволил установить наличие взаимосвязей между переменными и оценить их тесноту, был проведен...

-

Также я хочу модернизировать модель, заменяя Vstoxx на среднее из пяти предыдущих значений волатильности, включая текущее. Я генерирую в STATA переменную...

-

Какими особенностями должен обладать процесс анализа и оценки рисков информационной безопасности банка, чтобы обеспечить ему наиболее эффективную систему...

-

Процесс анализа и оценки рисков является одним из ключевых этапов наиболее известных методик построения систем защиты информации, таких как Symantec...

-

Понятие, формы и методы государственного регулирования банковской деятельности Банковская система - это совокупность различных видов национальных банков,...

-

Совершенствование системы управления маркетинговой деятельностью Сегодня наиболее выгодные условия предлагают банки, давно и активно работающие с...

-

Проведем сравнительный анализ результатов моделирования (табл. 13): 1) Показатель ликвидности не является дискриминирующим фактором на выборке из всех...

-

Эффективность функционирования любого предприятия (фирмы) зависит от его способности приносить необходимую прибыль. Оценить эту способность позволяет...

-

Анализ эффективности модели на реальных данных Перед выявлением наилучшего набора параметров можно выдвинуть гипотезу о том, что существует несколько...

-

Применение эффективной методики управления процентным риском - Банковские риски и методы их оценки

В периоды, когда банк чувствителен по активам, при снижении процентной ставки наблюдается снижение прибыли. Это можно объяснить следующим образом:...

-

Бурное развитие концепций корпоративного управления и технологий управления - характерная особенность последних лет. Особое внимание уделяется...

-

Кредит можно определить как банковский продукт, под которым понимается результат деятельности кредитной организации по предложению конечной услуги,...

-

Далее я предполагаю, что банки-участники панели EURIBOR при котировании ставок для EURIBOR, ориентируются не столько на уровни операций на открытом...

-

Далее я меняю фактор cdspanel на cdssys - системные банки. Полученные результаты приведены ниже: Как видно разница не очень большая как в цифрах, так и в...

-

Общая характеристика современного состояния банковской деятельности в России Кредитная система, как и любая отрасль народного хозяйства, нуждается в...

-

Государственное регулирование банковской деятельности рыночной экономике осуществляется, прежде всего, в рамках самой банковской системы и находит свое...

-

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как...

-

Специфика внутреннего маркетинга в банковской сфере Банки были признаны организациями, которые нуждаются во внутреннем маркетинге (В. Грин, А. Каруана,...

-

Применение множественного дискриминантного анализа для моделирования банкротств Дискриминантный анализ - один из методов многомерного статистического...

-

Результаты исследования - Факторы, влияющие на формирование чистой процентной маржи банка

Собрав все данные, я очистила их от выбросов, используя критерий, равный нормированному отклонению выброса: , Где: Т - критерий выброса; - выделяющееся...

-

Банковский менеджмент - научная система управления банковским делом и персоналом, занятым в банковской сфере. Он базируется на научных методах...

-

Анализ банковского кредитного портфеля - Управление проблемными кредитами

Среди активных операций коммерческих банков значительную долю занимает кредитная деятельность. Качество кредитного портфеля - один из важнейших...

Регрессионный анализ факторов эффективности - Разработка методики эффективного регулирования банковской деятельности