Предложения по повышению прибыли банка и расчет экономической эффективности - Аспекты управления прибылью коммерческого банка

Первым мероприятием по повышению прибыли доп. офиса 8601/0114 предлагаем внедрение АРМ "Валютный кассир" как одно из направлений повышения эффективности работы банка.

Внедрение мероприятий по совершенствованию учета в обменном пункте на основе его автоматизации связано со значительными материальными затратами на разработку и функционирование системы. Поэтому важнейшей задачей является анализ экономической эффективности внедряемой системы. Ее своевременное решение дает возможность сравнивать различные варианты автоматизации и установить оптимальный вариант, оценить его влияние на изменение показателей деятельности организации.

Эффективность внедрения автоматизированной системы обуславливается действием ряда факторов организационного, информационного и экономического характера.

Организационный эффект проявляется в освобождение работников от рутинных операций по систематизации и группировке учетных данных, многочисленных расчетов и записей в реестры и другую документацию, сверки показателей, увеличив тем самым время для проведения анализа и оценки эффективности принимаемых управленческих решений.

Информационный фактор эффективности выражается в повышение уровня информированности персонала.

Экономический фактор проявляется в том, что учетная информация, имеющая целью полное и своевременное отражение и состояние объекта и причин, влияющих на его развитие, в конечном счете направлена на улучшение использование производственных ресурсов.

Опыт эксплуатации комплексов задач показал, что в процессе автоматизации учетно_вычислительных работ достигается снижение трудоемкости отдельных операций, рост производительности и улучшений условий труда отдельных работников, повышение оперативности достоверности, включая подготовку отчетности при постоянно растущем объеме первичной документации без увеличения численности персонала и т. д.

Итак, экономическая эффективность складывается из двух основных компонентов:

- -совершенствование производственной, хозяйственной и финансовой деятельности обменного пункта; -сокращение затрат на проведение вычислительных операций.

Базой для оценки экономической эффективности автоматизированной системы может служить время, затрачиваемое на одного клиента в обменном пункте.

К основным обобщающим показателям экономической эффективности относятся:

- -годовой экономический эффект от разработки и внедрения автоматизированной системы; -срок окупаемости автоматизированной системы; -расчетный коэффициент эффективности капитальных затрат.

Приведем формулы вышеперечисленных показателей.

Годовой экономический эффект определяется как разность между годовой экономией (или годовым приростом) и нормативной прибылью.

Э= П-К*ЕН (3.1)

Где

Э _ годовой экономический эффект (руб.);

П _ годовая экономия (или годовой прирост) (руб.);

К _ единовременные затраты (руб.);

Ен _ нормативный коэффициент эффективности капитальных вложений (Ен _ представляет собой минимальную норму эффективности капитальных вложений, ниже которой они не целесообразны. Значение Ен принимается равным 0.2)

Произведение К * Ен следует рассматривать как нормативную прибыль, которая должна быть получена от внедрения системы.

Коэффициент эффективности капитальных затрат - представляет собой отношение годовой экономии (годового прироста прибыли) к капитальным затратам на разработку и внедрение автоматизированной системы.

Ер = П / К (3.2)

Где

Ер _ коэффициент эффективности капитальных затрат.

Срок окупаемости затрат на внедрение модернизируемого проекта машинной обработки информации представляет собой отношение капитальных затрат на разработку и внедрение автоматизированной системы к годовой экономии (годовому приросту прибыли).

Т = К / П (3.3)

Где

Т _ срок окупаемости капитальных затрат на внедрение автоматизированной системы (мес.).

Расчет вышеперечисленных обобщающих показателей предполагает предварительное вычисление частных показателей, характеризующих создаваемую автоматизированную систему.

1. единовременные затраты ( К, руб.)

Замечание: предполагается, что доставка и монтаж оборудования производится бесплатно.

2. Эксплутационные расходы (в расчете на обслуживание 1 клиента в обменном пункте).

Приведем пример расчета заработной платы кассира на обслуживание одного клиента.

Таблица 3.1

Единовременные затраты на внедрение АРМ "Валютный кассир"

|

№ п/п |

Перечень затрат |

Количество (шт.) |

Стоимость (руб.) |

|

1 |

Источник бесперебойного питания (мощность 600 Вт) |

1 |

4000 |

|

2 |

Рабочая станция (Pentium 100) |

1 |

10000 |

|

3 |

Струйный принтер Еpson Stylus 800C |

1 |

8000 |

|

4 |

Разработка программного обеспечения |

1 |

20000 |

|

5 |

Операционная система |

1 |

2000 |

|

6 |

Т_коннектор |

1 |

120 |

|

Итого |

44120 |

Рабочее дневное время кассира составляет 7 часов или 420 минут. Предполагается, что пропускная способность обменного пункта при ручном оформлении документов - 70 человек в день, при машинной - 150 человек в день. Из этого следует, что время, затрачиваемое кассиром на обслуживание одного клиента при ручном оформлении - 6 минут (420/70), при машинном оформлении - 2,8 минуты (420/150).

Заработная плата кассира в месяц при ручном оформлении - 10000 руб./месяц, при машинном - 12000 руб./месяц. Следовательно, в день заработная плата кассира в день соответственно равна 386 руб. и 462 руб., и, в минуту 0,9 и 1,1 руб.

Умножив заработную плату кассира в минуту на время обслуживания одного клиента получим заработную плату кассира за одного клиента. При ручном оформлении она составляет - 5,4 руб./клиент, при машинном - 3,08 руб./клиент.

Расчет остальных показателей производится подобным образом.

Таблица 3.2.

Эксплутационные затраты на внедрение АРМ "Валютный кассир"

|

№ п/п |

Статьи затрат |

Из расчета |

Ручная обработка (руб.) |

Машинная обработка (руб.) |

|

1 |

Заработная плата |

10000руб./мес. |

5,4 |

3,08 |

|

3 |

Отчисления на социальные нужды |

26% от ФОТ |

2600 |

3120 |

|

4 |

Амортизационные отчисления |

20% от капитальных затрат в год |

_ |

0,8 |

|

5 |

Накладные расходы |

40% от ФОТ |

6 |

4 |

|

6 |

Итого |

31 |

23,8 |

В качестве примера опишем технологию расчета заработной платы кассира обменного пункта в расчете на обслуживание 1 клиента при ручном и при машинном оформлении документов.

После этого можно приступить к расчету основных показателей.

1. Прирост прибыли в день рассчитывается по формуле:

Пдень= Qкл * ( С1 - С2), где

П _ прирост прибыли (руб.);

Q _ количество клиентов в день при машинной обработке (чел.);

С1, С2 _ затраты при ручном и машинном способе оформлении документов (руб.).

Пдень = 150 * ( 31 - 23,8 ) = 1080 (руб.)

Значит, прирост прибыли в год равен:

Пгод = Пдень * Qр. д., где

Пгод _ количество рабочих дней в году (дн.);

Пгод = 304 * 1080 = 328320 (руб.)

Таблица 3.3.

Распределение времени при автоматизированном оформлении операций

|

Название операций |

Время на обработку соответствующих сумм долларов США (сек.) | ||||

|

50 |

100 |

200 |

1000 |

8000 | |

|

Выяснение вида операции, суммы валюты |

5 |

5 |

5 |

5 |

5 |

|

Расчет суммы валюты и рублей |

5 |

5 |

5 |

5 |

5 |

|

Проверка имеющегося количества рублей и валюты, их достаточности для проведения операции |

0 |

0 |

0 |

0 |

0 |

|

Получение средств от клиента |

5 |

9 |

10 |

20 |

35 |

|

Подсчет получаемых купюр |

15 |

23 |

25 |

300 |

600 |

|

Подсчет продаваемых купюр |

0 |

0 |

0 |

0 |

0 |

|

Заполнение реестра покупки/продажи валюты (в зависимости от вида операции) |

0 |

0 |

0 |

0 |

0 |

|

Выписывание справки ф.№0406007 |

40 |

40 |

40 |

40 |

40 |

|

Выдача продаваемых купюр и справки ф.№ 0406007 |

10 |

10 |

10 |

10 |

10 |

|

Итого (сек.) |

80 |

83 |

95 |

400 |

725 |

|

Итого (мин.) |

1.33 |

1.33 |

1.58 |

6.67 |

12.08 |

2. Годовой экономический эффект (руб.) равен

Э = П - К * Ен

Э = 328320 - 44120 * 0.2 = 35296 (руб.)

3. Коэффициент эффективности капитальных затрат

Ер = П / К

Ер = 328320 / 44120 = 7,44

4. Срок окупаемости капитальных затрат на внедрение автоматизированной системы (мес.)

Т = К / П

Т = 10506 / 16416 = 0,13 года (1,5 месяца).

Таким образом, годовой экономический эффект от внедрения АРМа "Валютный кассир" равен 35296 руб, срок окупаемости системы составляет 1,5 месяца.

Для наглядности в таблице 3.3. приведены данные о распределение времени при автоматизированном оформление документов.

Из таблицы 3.3 видно, что с увеличением суммы валюты время, затрачиваемое кассиром на обслуживание клиента возрастает. Однако, по сравнению с ручным оформлением документов, разница во времени достаточно значительна.

Таблица 3.4.

Результат внедрения АРМ "Валютный кассир"

|

Вид обработки информации |

Время на обработку соответствующих сумм долларов США (сек.) | ||||

|

50 |

100 |

200 |

1000 |

8000 | |

|

Ручная |

125 |

128 |

140 |

485 |

837 |

|

Автоматизированная |

80 |

83 |

95 |

400 |

725 |

|

Экономия времени |

45 |

45 |

45 |

85 |

112 |

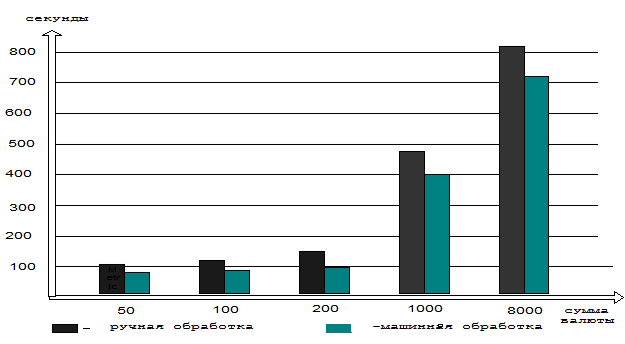

Сравнительная оценка работы валютного кассира в обменном пункте при автоматизированном и ручном оформление документов представлена в таблице 3.4. Результат внедрения АРМ "Валютный кассир", а также на диаграмме 3.1. Экономия времени по соответствующим суммам валюты.

Рисунок 3.1. Экономия времени по соответствующим суммам валюты

Резюмируя вышеизложенное, приходим к выводу, что внедрение АРМ "Валютный кассир" позволит сократить расходы на одного клиента с 31 руб. до 23,8 руб. Кроме того, увеличится скорость обслуживания клиентов примерно в три раза. Годовой экономический эффект от внедрения АРМа "Валютный кассир" равен 35296 руб, срок окупаемости системы составляет 1,5 месяца.

Как мы сказали выше, для повышения прибыльности банка необходимо увеличить объем операций приносящих доход и сократить объем банковских операций, не приносящих дохода.

Для этого мы предлагаем к разработке мероприятия по росту обслуживания по пластиковым картам с целью привлечения средств клиентов на депозиты.

Наименьшую заинтересованность к банковским пластиковым картам проявляют люди пенсионного возраста, которые являются основными клиентами Сбербанка среди физических лиц. Это объясняется устоявшейся привычкой пользоваться наличными, не знанием, что делать с картой, кроме как пойти и получить наличные в банкомате.

Можно сформулировать некоторые предложения по развитию расчетов с использованием пластиковых карт.

- депозиты с использованием банкоматов.

Для этого понадобится закупка новых моделей банкоматов или дополнительных депозитных модулей к уже имеющимся. Это позволит существенно ускорить процесс взноса наличных на счет, экономя при этом время клиента и оператора (деньги банка). Для этого даже не обязательно использовать системы идентификации денежных купюр. Для начала вполне подойдет просто система, при которой клиент в специальный конверт вкладывает наличные и кладет конверт в банкомат. После инкассации уже в Банке сумма наличности в конверте пересчитывается кассиром и фактически зачисляется на указанный счет.

Как показывает опыт российских банков, развитие карточных проектов предпочтительнее начинать с установки банкоматов по одному в каждом небольшом микрорайоне города, непосредственно рядом с маршрутами движения основных потоков людей: рядом с автобусными остановками, на рынках, в магазинах, вокзалах и т. д.

Еще более предпочтительно устанавливать банкоматы непосредственно на предприятии (либо в непосредственной близости к ним), под заключенные зарплатные проекты, что позволит привлечь наибольшее количество клиентов и средств, а в конечном итоге и быстрее окупить сделанные вложения. Главное в этом варианте обеспечить беспроблемный доступ к банкомату сторонних держателей карт (не работников данного предприятия) желательно в максимальном временном диапазоне.

Количество устанавливаемых банкоматов определяется в первую очередь количеством обслуживаемых карт (нагрузка на банкомат). Наиболее целесообразно ставить банкоматы в первую очередь в крупных торговых центрах города, т. к. 1) там проходит большой поток людей, 2) большое количество торговых точек с разными собственниками не позволит банку в ближайшее время обеспечить их в достаточном количестве терминалами. Тем более есть торговые точки, торгующие специфическим (эксклюзивным, дорогим) товаром, где и наличными расчет за покупки происходит нечасто (редко), 3) есть возможность обслуживания держателей карт других банков.

Только в этих случаях будет обеспечена максимальная (оптимальная) нагрузка на банкомат ("наличные" в банкомате "залеживаться" не будут).

Банкоматы и терминалы возможно устанавливать также на оптовых базах, где покупает товары значительная часть населения города, что связано с наличием у большинства из них собственного автомобиля, вахтовым методом работы и более низкими ценами. Эта ситуация напоминает "западный" образ жизни, где также закупки в большом количестве совершаются раз в неделю в супермаркетах. К тому же там нестационарные торговые точки, в которые установить торговый терминал достаточно сложно.

Технология вкладной операции с использованием операциониста в отделении:

- - клиент подходит к контролеру, предъявляет документ, удостоверяющий личность; - контролер его идентифицирует (фотография в паспорте, кодовое слово, роспись), спрашивает у клиента номер счета, сумму и печатает квитанцию на взнос наличных на счет; - клиент подходит к кассиру и передает ему подписанную квитанцию с деньгами; - кассир пересчитывает деньги, подтверждает кассовый документ и возвращает клиенту квитанцию с отметкой об исполнении.

Технология вкладной операции в банкомате:

- - клиент подходит к банкомату и вставляет пластиковую карту; - банкомат идентифицирует клиента по введенному пинкоду, клиент выбирает в меню вкладную операцию, вводит номер счета и сумму; - банкомат выдает клиенту конверт, на котором уже напечатаны необходимые данные о вкладной операции (дата, ФИО, номер счета и сумма), клиент кладет деньги в конверт, запечатывает его и кладет его в банкомат; - после инкассации все запечатанные конверты извлекаются из банкомата, далее уже в банке они вскрываются, деньги пересчитываются и фактически зачисляются на счет клиента. Все действия снимаются видеокамерой.

Технологии вкладных операций в отделении и банкомате, в принципе, похожи. Только идентификация в отделении проходит по документу, удостоверяющему личность, а в банкомате по пинкоду пластиковой карточки. И фактическое зачисление в отделении происходит практически сразу, а в банкомате после инкассации и пересчета суммы уже в банке. Этап, где кассир пересчитывает сумму и фактически зачисляет деньги на счет клиента, одинаков по трудоемкости в обоих случаях. Так что в расчетах его учитывать не будем.

Расходы на запуск и работу депозитов через банкомат.

Курс Доллара США возьмем равным 32 руб. (исходя из курса Банка России).

Разовые затраты.

Для начального этапа будет достаточно задействовать два банкомата.

Понадобится закупка специального депозитного модуля для банкомата. Его стоимость составляет 2008 долларов США (64250 руб.). За 2 модуля: 128500 руб.

Также понадобится модификация программного обеспечения банкоматов.

Для написания постановки задачи, тестирования и внедрения понадобится один ведущий специалист отдела по обслуживанию банкоматов и терминалов Управления по Организации Процессингового центра. На выполнение этапа понадобится 20 рабочих дней, с учетом возможных корректировок в постановку задачи и дополнительное тестирование.

Расходы на з/п специалисту составят:

Получаем: 22000*2*2,2*1,26*20/20=121968 руб.

Оплата разработчикам составит около 90000 руб.

Итого разовых затрат:

Ир = Зм+Зп+Зр = 128500 + 121968 + 90000 = 340468 руб.,

Где Зм - затраты на покупку депозитных модулей для банкоматов;

Зп - заработная плата своим специалистам на постановку задачи разработчикам, тестирование и внедрение;

Зр - оплата разработчикам.

Ежемесячные затраты.

Расходы на депозитные операции в банкомате.

Для оперативного поступления денег из банкоматного депозита на счет клиента необходимо будет ввести дополнительную инкассацию банкомата для выема конвертов с наличными. Операцию планируется осуществлять 2 раза в неделю (8 раз в месяц). Длительность операции составляет 40 мин, включая время на дорогу. 2*40/60/8*20=3,33 дней в месяц.

Эту операцию осуществляют 2 специалиста инкассационной службы Управления Безопасности, 1 водитель Управления Безопасности, 1 специалист отдела по обслуживанию банкоматов и терминалов Управления по Организации Процессингового центра.

Расходы на з/п специалистам составят:

Получаем: (2*27000+20000+25000)*2*2,2*1,26*3,33/20=91384 руб.

Для двух банкоматов это будет: 2*91384=182768 руб.

Итого ежемесячных затрат: 182768 руб.

Расходы на депозитные операции через контролера в отделении.

Примерное число операций на одного контроллера в месяц составляет около 1430 (исходя их 20 рабочих дней в месяц это составляет около 3 мин. на одну операцию). Доля депозитных операций в общем числе составляет 9%. Итого - 129 депозитных операций на одного контролера в месяц.

Количество контролеров в отделениях, осуществляющих депозитные операции, составляет 35 человек. Итого - 4505 операций в месяц по всем отделениям.

Рассчитаем стоимость одной депозитной операции в отделении.

Для выполнения депозитной операции нужен оператор-контролер Управления по Обслуживанию Физических Лиц.

Длительность депозитных операций в месяц составляет примерно 6,45 часов на одного контролера или 6,45/8=0,8 дней в месяц.

Расходы на з/п специалистам составляют:

Получаем: 23000*2*2,2*1,26*0,8/20=5100,5 руб.

На всех контролеров:

Зо*Коп=5100,5*35= 178517,5 руб. в месяц,

Где Зо - заработная плата операционистов в месяц на депозитные операции;

Коп - общее количество операторов, принимающих депозиты.

Итого:

Зоп/Код=5100,5/129=39,6 руб. на одну операцию,

Где Зоп - заработная плата операционистов в месяц на депозитные операции;

Коп - среднее количество операций в день.

В 2 банкомата планируется перевести 80% всех депозитных операций.

Количество депозитных операций, которые можно провести в одном банкомате в течение месяца составляет около 1800. Исходя из 2,5 мин. на операцию - это 2,5 часа в день. В двух банкоматах - это 3600 операций.

На 3600 операций в отделении контролер потратит:

Ком*До/60=3600*3/60=180 час,

Где Ком - количество депозитных операций в отделениях в месяц;

До - средняя длительность одной операции.

Исходя из того, что месячный фонд рабочего времени одного контроллера составляет 20*8=160 часов, то одного контролера можно перевести на другой профиль работы или сократить.

Месячный фонд з/п контролера составляет:

Получаем: 23000*2*2,2*1,26=127512 руб.

Стоимость операций через отделение в месяц:

3600*39,6 = Ко*Со = 142560 руб.,

Где Ко - количество депозитных операций в отделении в месяц;

Со - стоимость одной операции для Банка.

Итого с учетом экономии ставки контроллера имеем расходы на обслуживание депозитов через банкомат:

182768 - 142560 = Ри-Зоп = 40208 руб. в месяц,

Где Ри - дополнительные расходы на инкассацию депозитных модулей банкоматов;

Зоп - экономия на заработной плате операционистов.

Итого экономия в месяц:

Зоп - Здб = 142560 -40208 = 102352 руб.,

Где Зоп - месячные затраты на 80% депозитных операций в отделении;

Здб месячные затраты на 80% депозитных операций через банкоматы.

С учетом разовых затрат срок окупаемости предложения составляет:

Ир/(Эм*12)=340468 / (102352*12)= 0,27 года или 3 месяца,

Где Зр - разовые затраты на мероприятие;

Эм - месячная экономия от внедрения мероприятия.

Теперь посчитаем окупаемость с точки зрения привлечения депозитных средств депозитами через банкомат.

Средняя ставка привлечения банком депозитных средств физических лиц составляет 4,5% годовых, а размещения в кредитах физическим лицам - 14,4%.

Предположим, что в течение года через банкомат будет привлечено депозитов на сумму 100 млн. руб.

Из них на формирование обязательных резервов в Центробанке уйдет 7 млн. руб. Остаток средств для размещения в кредитах составит:

Ор = ДпФОР = 93 млн. руб.,

Где Ор - размещенные средства;

Дп - привлеченные депозиты;

ФОР - формирование обязательных резервов.

Исходя из средней ставки размещения 14,4%, доходы составят:

Дг=Ор*Ср/100=13,4 млн. в год,

Где Дг - годовой доход от размещения средств в кредитах;

Ор - размещенные средства;

Ср - средняя ставка размещения.

Расходы по привлечению денежных средств составят:

Рг = Зс*Сп/100 = 4,5 млн. руб.,

Где Рг - годовые расходы по привлечению денежных средств;

Зс - заемные средства, депозиты клиентов;

Сп - средняя ставка привлечения.

Итого среднемесячный доход составит:

Дм = (ДгРг)/12 = (13,44,5)/12 = 0,741 млн. руб.,

Где Дм - среднемесячный доход.

По практике депозитных операций в ООФЛ, средняя сумма вкладной операции составляет 25000 руб.

Таким образом, среднемесячное количество вкладных операций на сумму 100 млн. руб. составит:

Дп/Св/12 = 100000000/25000/12 = 333 шт.,

Где Дп - привлеченные депозиты;

Св - средняя сумма вкладной операции.

Из расчета 2,5 мин. на операцию это 0,46 часов или 28 мин. в сутки

Следовательно, срок окупаемости составит:

Ир/(Дм*12) = 246464 /(741000*12) = 0,032 года или 0,38 месяцев,

Где Ир - разовые затраты на мероприятие;

Дм - месячный доход от привлеченных депозитных средств.

Если же предположить что депозитов через банкомат будет меньше, не 100 млн. руб. в год, а всего 3 млн. руб., то срок окупаемости получается:

1,06 года или 12,67 месяцев.

Оператор-контролер, который работал на вкладных операциях, теперь может заняться только заключением депозитных договоров, а для пополнения просить клиентов воспользоваться банкоматом.

Итак, можно сделать вывод о высокой экономической эффективности мероприятий и целесообразности их внедрения.

Коммерческие банки, в условиях конкурентной борьбы на рынке кредитных ресурсов должны постоянно заботиться как о количественном, так и о качественном улучшении своих депозитов. Они используют для этого разные методы (процентную ставку, различные услуги и льготы вкладчиком). Порядок ведения депозитных операций регламентируется внутренними документами банка. При этом все банки соблюдают несколько основополагающих принципов организации депозитных операций. Они заключаются в следующем:

- - депозитные операции должны содействовать получению прибыли или создавать условия для получения прибыли в будущем; - депозитные операции должны быть разнообразны и вестись с различными субъектами; - особое внимание в процессе организации депозитных операций следует уделять срочным вкладам; - должна обеспечиваться взаимосвязь и согласованность между депозитными операциями и кредитными операциями по срокам и суммам депозитов и кредитных вложений; - организуя депозитные и кредитные операции, банк должен стремиться к минимизации своих свободных ресурсов; - банку следует принимать меры к развитию банковских услуг, способствующих привлечению депозитов.

Таким образом, в третьей главе на основании полученных результатов были сформулированы рекомендации касающиеся повышения уровня прибыли и рентабельности коммерческого банка. Были выявлены резервы роста прибыльности банка и на этой основе сформулированы рекомендации руководству банка по проведению соответствующей политики в области проведения пассивных и активных операций.

Доп. офису 8601/0114 Сбербанка следует выполнить следующие мероприятия для решения изученных проблем:

- - Необходимо увеличить собственный капитал; - Необходимо увеличение совокупного объема активов коммерческого банка и доли активов, приносящих доход в объеме активов банка; - Необходимо увеличить объем операций приносящих доход и сократить объем банковских операций, не приносящих дохода.

Доп. офис 8601/0114 Сбербанка имеет потенциал развития и способен добиться увеличения показателей характеризующих финансовые результаты его деятельности.

Похожие статьи

-

Концептуальные основы стратегии повышения экономической эффективности проведения расчетно-кассовых операций Функционирование надежной системы расчетов...

-

Расчет экономической эффективности по переводам и платежам банка относится к категории сложных и комплексных экономических задач, должны рассматриваться...

-

Деятельность Национального Банка Республики Казахстан в ближайшие годы будет направлена на совершенствование функционирования платежной системы...

-

Формирование стратегии, ориентированной на повышение прибыли коммерческого банка В данном параграфе дипломной работы предложен ряд мероприятий,...

-

Доходов над процентными расходами. 1.2. Комиссионную прибыль - превышение комиссионных доходов над комиссионными расходами. 1.3. Прибыль от операций на...

-

Экономическая сущность банковского депозита Депозитные операции являются одними из основных банковских операций (пассивных). Прием вкладов, то есть...

-

Под экономической эффективностью понимается целесообразность применения средств вычислительной и организационной техники при формировании, передаче и...

-

Анализ использования прибыли - Аспекты управления прибылью коммерческого банка

Анализ финансовых результатов банковской деятельности начинается с анализа доходов и расходов. Анализ доходов и расходов банка дает возможность изучения...

-

Сущность прибыли коммерческого банка Основная цель деятельности коммерческого банка - получение максимальной прибыли при обеспечении устойчивого...

-

Пластиковая карточка - это персонифицированный платежный документ, предоставляющий владельцу возможность безналичной оплаты товаров и услуг, а также...

-

На рынке банковских услуг наблюдается неуклонный рост доли безналичных расчетов, в том числе и с использованием пластиковых карт. Во многом это...

-

В целях снижения риска мошенничества с использованием платежных карточек при осуществлении безналичных расчетов казахстанскими банками проводится ряд...

-

К определению сущности депозитной политики нельзя подойти однозначно, так как это явление сложное. В широком смысле слова депозитная политика...

-

Понятие и механизм функционирования депозитного рынка Интерес участников финансового рынка к широкому кругу инструментов депозитного рынка вполне...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Основной задачей функционирования системы финансовой безопасности коммерческого банка является повышение уровня управляемости банковскими рисками. Риск...

-

ФОРМИРОВАНИЕ ПРИБЫЛИ КОММЕРЧЕСКОГО БАНКА - Прибыль коммерческого банка

Прибыль коммерческих банков образуется за счет превышения их доходов над расходами. Обычно прибыль разделяют на валовую, соответствующую разнице между...

-

Экономическая сущность банковских услуг Рассматривая этапы развития банковской системы в Казахстане, мы наблюдаем картину сокращения банковских...

-

Банковский портфель активов и пассивов - это единое целое, применяемое для достижения высокой прибыли и приемлемого уровня риска. Совместное управление...

-

Характеристика деятельности доп. офиса №8601/0114 Бурятского ОСБ РФ Адрес доп. офиса №8601/0114: 670013, Республика Бурятия, Улан-Удэ, ул. Ключевская,...

-

Понятие прибыли как финансового результата деятельности коммерческого банка Прибыль - это сложная экономическая категория, представляющая собой...

-

Механизм формирования прибыли - Аспекты управления прибылью коммерческого банка

Прибыль коммерческого банка является внутренним источником его развития. Поэтому управление прибылью - важная составная часть банковского управления,...

-

Сбербанк России обслуживает все группы корпоративных клиентов. На долю малых и средних компаний приходится более 33,9% корпоративного кредитного...

-

Одним из последних банковских продуктов является услуга "Интернет-банкинг". Повсеместное распространение вычислительной техники и распространение...

-

В составе собственных средств наибольшую долю составляет уставный капитал. Размер уставного капитала определяется в момент создания банка его...

-

При внедрении новых технологий в систему безналичных расчетов обязательным условием для кредитной организации является учет специфики ее...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Эффективность кредитных операций - это главный показатель правильно спланированной, взвешенной кредитной политики банка. Во многих банках получила...

-

Аккредитивы используются как форма расчетов в торговых сделках на крупные суммы. В ООО "Планета" осуществляется неполный перечень услуг. Услуги по...

-

Экономическая сущность и роль активных и пассивных операций Финансовые ресурсы банка зависят от многих условий - начиная от типа...

-

Управление количественными и качественными параметрами банковской прибыли Как бы ни были важны для банка цели и приоритеты, реализуемые в процессах...

-

Получение прибыли является основной целью деятельности банка как коммерческого предприятия. Прибыль (убыток) банка является результатом его кредитной,...

-

Понятие и экономическое значение безналичных расчетов в современном денежном обороте РК Выполнение банками функции безналичных расчетов связано, прежде...

-

Необходимым условием прибыльности коммерческого банка является его доходность. При этом для того чтобы банк был прибыльным, необходимо, чтобы его доходы...

-

ЗАКЛЮЧЕНИЕ - Аспекты управления прибылью коммерческого банка

Подводя итоги проделанной работы можно сделать следующие выводы: В первой главе диплома была раскрыта сущность прибыли банка, рассмотрены источники...

-

ВВЕДЕНИЕ - Аспекты управления прибылью коммерческого банка

Актуальность дипломной работы заключается в том, что банковская система является важнейшей составной частью рыночной экономики. Современное государство с...

-

Взаимоотношения между банком и клиентом полностью зависят от того, насколько хорошо развита платежная система в стране. Но помимо банка и клиентов...

-

Нормативно-правовое регулирование расчетно-кассового обслуживания в Республике Казахстана осуществляется на основании Правил Национального Банка от...

-

Введение - Учет и организация безналичных расчетов, совершаемых через учреждения банков Казахстана

Актуальность работы. В Казахстане развита система рыночных отношений и банк становится если не главной, то одной из важнейших структур. Банковская...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

Предложения по повышению прибыли банка и расчет экономической эффективности - Аспекты управления прибылью коммерческого банка