Правовая сущность обязательного государственного страхования, Понятие и принципы обязательного государственного страхования - Правовое регулирование обязательного государственного страхования

Понятие и принципы обязательного государственного страхования

Несмотря на изменения в экономической политике (отказ от рыночных институтов), произошедшие после прихода к власти большевиков, институт страхования в советском праве не был уничтожен. Более того, он стал играть большую роль и активно разрабатывался исследователями. Именно в этот период появляется новая тенденция: из института гражданского права он переходит в разряд комплексных правовых институтов.

О страховании в СССР Ф. Н. Коньшин Коньшин Ф. Н. Государственное страхование в СССР. М., 1968. С. 12. писал, что оно является одним из "методов создания централизованного фонда для возмещения за счет страховых взносов потерь в народном хозяйстве от стихийных бедствий и несчастных случаев, а также для выплаты соответствующих сумм". Опираясь на идеи К. Маркса и И. В. Сталина, советские ученые связывали рост, развитие и бесперебойное функционирование народного хозяйства с созданием страховых фондов. Предусматривалось три возможных формы их образования Александров А. М. Финансы СССР / под ред. проф. Н. Н. Ровинского. Л., 1952. С. 368.:

- 1) общегосударственные материальные и продовольственные резервы; 2) самострахование (накопление в колхозах определенных материальных и денежных ресурсов на случай ущерба, причиняемого стихийными бедствиями); 3) государственное страхование.

Последней из перечисленных форм уделялось особое внимание в монографиях, учебниках по советскому финансовому праву и нормативных актах того времени. В СССР легальное определение страхования было закреплено в ст. 367 Гражданского кодекса РСФСР Постановление ВЦИК от 11 ноября 1922 года "О введении в действие Гражданского кодекса РСФСР" // СУ РСФСР. 1922. № 71. Ст. 904. (далее - ГК РСФСР). Так, под страхованием понимался договор, по которому "одна сторона (страхователь) обязуется уплатить условленный взнос (страховую премию), а другая сторона (страховщик) обязуется в случае наступления предусмотренного в договоре события (страхового случая) при имущественном страхования возместить страхователю или третьему лицу (выгодоприобретателю) понесенные ими убытки в пределах условленной по договору суммы (страховой суммы), при личном же страховании уплатить страховую сумму". При этом в ст. 398 ГК РСФСР отдельно оговаривалось, что положения главы XI ГК РСФСР, посвященной страхованию, не распространяются на обязательное страхование. Поэтому в вопросах обязательного страхования данное определение не имеет существенного значения.

После прихода к власти большевиков Советом народных комиссаров (далее - СНК) РСФСР с 23 марта 1918 года был установлен государственный контроль над деятельностью страховых предприятий и учреждений на основании Декрета СНК РФСФР "Об учреждении государственного контроля над всеми видами страхования, кроме социального" СУ СССР. 1918. № 30. Ст. 397.. Согласно этому акту учреждался Совет по делам страхования Все страховые общества и учреждения, а также частные конторы и лица, производящие операции по страхованию и перестрахованию, обязаны были подчиняться всем постановлениям Совета и Комиссариата по делам страхования и представлять им свои отчеты, статистические и прочие сведения на основании установленных правил. Кроме того Совет по делам страхования рассматривал жалобы, решал вопросы закрытия страховых обществ и частных контор в случаях, предусмотренных законами и уставами. под председательством Главного Комиссара по делам страхования, назначаемого и непосредственно подчиненного СНК РСФСР.

Позднее было принято более радикальное решение: согласно Декрету СНК РСФСР от 28 ноября 1918 года "Об организации страхового дела в Российской Республике" СУ СССР. 1918. № 86. Ст. 904., страхование во всех его видах и формах (страхование от огня, страхование транспортов, жизни, от несчастных случаев, градобития, падежа скота, неурожая и т. п., кроме взаимного страхования движимого имущества и товаров кооперативными организациями) объявлялось государственной монополией, а все частные страховые общества и организации подлежали ликвидации. Кроме того, в названном декрете было специально оговорено, что все советские имущества и предприятия не подлежат застрахованию. Страхование жизни при Государственных сберегательных кассах же производилось на прежних основаниях.

Таким образом, в первые годы установления советской власти страхование как предпринимательская деятельность сначала было поставлено под контроль государственного органа, а потом и вовсе ликвидировано ввиду запрета на осуществление этой деятельности частными лицами.

В условиях существования государственной монополии на осуществление страховой деятельности под государственным страхованием понимали, фактически, любой вид страхования в СССР (за исключением страхования, осуществляемого кооперативными организациями), страховщиком мог являться только государственный орган, а точнее система органов, которой являлся Госстрах СССР. Это иллюстрирует принципиальное различие в понимании государственного страхования в СССР и в современной Российской Федерации, где согласно нормам ГК РФ, под государственным страхованием понимается страхование, финансирование которого осуществляется за счет средств бюджетов бюджетной системы Российской Федерации.

Конечно, и в советский период производилось страхование за счет бюджетных средств. В частности, из государственного бюджета осуществлялось финансирование обязательного государственного страхования жизни, здоровья и имущества служащих милиции и членов их семей (Постановление СНК СССР от 25 мая 1931 года № 390 "Положение о рабоче-крестьянской милиции" СУ СССР. 1931. № 33. Ст. 247.). Однако лишь в незначительной части массива страховых отношений, охватываемый в советский период понятием "государственное страхование" имело место финансирование страховых взносов из средств государственного бюджета СССР.

В. С. Куликов предлагал следующее понятие государственного страхования: "государственное страхование при социализме - экономические отношения, возникающие в связи с формированием страхового фонда за счет взносов организаций и трудящихся и его использования для возмещения участникам фонда ущерба от стихийных бедствий или несчастных случаев" Куликов В. С. Вопросы теории и практики государственного страхования в СССР. М., 1975. С. 16. . Приведенное определение экономическое, но в полной мере отражает взгляд советских исследователей на государственное страхование.

М. Я Шиминова отмечала Шиминова М. Я. Государственное страхование в СССР: правовые вопросы / отв. ред. Н. С. Малеин. М., 1987. С. 3-4., что государственное страхование в СССР также выступало в качестве инструмента мобилизации финансовых ресурсов для укрепления и дальнейшего развития производительных сил и экономики страны, поскольку аккумулируемые в страховом фонде средства используются государством для кредитования и финансирования народного хозяйства. Это было связано с тем, что средства Госстраха СССР хранились в Госбанке СССР, а также с обязательными отчислениями прибыли Госстраха СССР в государственный бюджет СССР.

В советский период наряду с выделением "отраслей" Справочник по государственному страхованию / под ред. Л. А. Мотылева. - 2-е изд., перераб. и доп. М., 1983. С. 13. страхования (личное и имущественное), различали также обязательное страхование и добровольное. При этом, как и в настоящее время, под обязательным понимали страхование, основание для которого является норма права, содержащаяся в законодательном акте. Все имущество, подлежащее обязательному страхованию, считалось застрахованным автоматически с момента его поступления в хозяйство.

Таким образом, в Российской Федерации обязательное государственное страхование определяется через источник финансирования, образования средств страхового фонда, а в СССР - через субъектный состав страховщиков. Из этого следует, что с точки зрения бюджетного права в Российской Федерации взносы по обязательному государственному страхованию являются расходом бюджета, а в СССР являлись доходом Плотников К. Н., Ровинский Н. Н. Система и организация финансов и кредита в СССР: стенограмма лекций, прочитанных в Высшей партийной школе при ЦК ВКП (б). М., 1950. С. 49..

В соответствии с п. 2 ст. 3 Закона о страховании, страхование может осуществляться в форме добровольного и обязательного. В силу п. 2 ст. 969 ГК РФ, обязательным является страхование, осуществляемое на основании законов и иных правовых актов о таком страховании. Можно выделить следующие особенности правоотношений в сфере обязательного страхования:

Государство устанавливает виды, порядок и условия страхования;

Государство непосредственно (или через уполномоченного органа) участвует в отношениях;

Применение императивного метода регулирования отношений.

Для выявления сущности рассматриваемого института необходимо выявить и проанализировать систему принципов, лежащих в его основе. Под правовыми принципами понимают "основные начала, наиболее общие руководящие положения права, имеющие в силу их законодательного закрепления общеобязательный характер" Гражданское право: учебник в 4 томах. Том 1 / отв. ред. Е. А. Суханов. М., 2008. С. 37.. Значение правовых принципов, как отмечает Е. А. Суханов Там же., двояко. С одной стороны, они отражают содержание, социальную направленность и главные отраслевые особенности правового регулирования, что позволяет лучше понимать его смысл, правильно толковать и применять конкретные правовые нормы. С другой стороны они должны учитываться при обнаружении пробелов в праве и в решении вопроса о возможности применения аналогии права в каждом конкретном случае.

Л. И. Рейтман Страховое дело: Учебник / под ред. Л. И. Рейтмана. М., 1992. С. 43-45. выделил несколько принципов обязательного страхования, которые должны быть справедливы для обязательного государственного страхования, поскольку последнее представляет собой часть первого. Рассмотрим эти принципы.

1. Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи - вносить причитающиеся страховые платежи.

Данный принцип основан на самой идее обязательного страхования и реализуется в ГК РФ, Законе о страховании и нормативных правовых актах, регулирующих конкретный вид обязательного страхования.

2. Принцип сплошного охвата объектов, подлежащих обязательному страхованию, в соответствии с которым страховыми организациями ежегодно должна производиться регистрация объектов, подлежащих обязательному страхованию. Кроме того, они должны начислять страховые взносы и взимать их со страхователей в установленные законодательством сроки.

Несмотря на кажущуюся очевидность этого принципа, в отношении обязательного государственного страхования он не соблюдается и может соблюдаться в современных условиях. Выбор страховых организаций происходит в соответствии с требованиями Федерального закона от 5 апреля 2013 Федеральный закон № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" Собрание законодательства РФ. 2013. № 14. Ст. 1652.. Если бы регистрация объектов страхования производилась одной организацией, то ежегодный учет ею мог бы производиться. Однако в условиях возможной их ежегодной смены, следить за актуализацией реестра этих объектов могут только государственные органы, на которые возложены обязательства по уплаты страховых взносов.

- 3. Принцип автоматичности распространения обязательного страхования на объекты, указанные в законе, в соответствии с которым страхователь не должен заявлять страховщику о появлении в хозяйстве подлежащего страхованию объекта. Представляется, что негосударственная страховая организация не обладает информацией (кроме как из передаваемых ее при заключении соответствующего договора данных) и такая "автоматичность" едва ли возможна на практике. Кроме того, юридическим фактом является именно заключение договора между страхователем и страховщиком, за одним только исключением - страхование вкладов физических лиц в банках Российской Федерации, при котором юридическим фактом является включение банка в соответствующий реестр. 4. Действие обязательного страхования независимо от уплаты страховых взносов. В случае неуплаты страхователем взносы их взимают в судебном порядке (для социальных взносов возможен бесспорный порядок, о чем указывалось в § 1.2. Финансово-правовые аспекты страхования). Если в это время имущество было повреждено или погибло, то страховщик должен осуществить страховую выплату, удержав при этом задолженность и пени. Для обязательного государственного страхования этот принцип вполне справедлив. 5. Принцип бессрочности обязательного страхования. Данный принцип заключается в том, что страхование действует до тех пор, пока не будет отменен закон (указ) об обязательном страховании или пока страхователь владеет, пользуется и распоряжается застрахованным имуществом. При переходе имущества к другому страхователю страхование не прекращается, но оно теряет силу при гибели имущества.

Реализация этого важнейшего принципа также встречает преграды на практике ввиду необходимости проведения бюджетного планирования, а также возможной смены страховой организации и последующего прекращения одних договорных обязательств и возникновения новых.

6. Принцип нормирования страхового обеспечения - при обязательном страховании для упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях на единицу объекта страхования.

Нормативными правовыми актами об обязательном государственном страховании отдельных категорий лиц устанавливается сумма страхового возмещения, которая, как правило, зависит от вида страхового случая.

Таким образом, из рассмотренных принципов на практике могут быть реализованы только первый, четвертый и отчасти шестой принципы. Отношения, складывающиеся в сфере обязательного государственного страхования, обладают определенной спецификой, отличающей этот вид страхования от других.

Под обязательным государственным страхованием следует понимать совокупность общественных отношений, возникающих между федеральными органами исполнительной власти (страхователями) и государственными страховыми или иными государственными организациями (страховщиками) на основании законов и иных правовых актов путем заключения договора и осуществляемых за счет средств, выделяемых на эти цели из соответствующего бюджета для обеспечения социальных интересов граждан и государства.

Важным элементом правового регулирование указанного вида страхования для отдельных категорий лиц является норма, закрепленная в ст. 969 ГК РФ, в соответствии с которой "в целях обеспечения социальных интересов граждан и интересов государства законом может быть установлено обязательное государственное страхование жизни, здоровья и имущества государственных служащих определенных категорий за счет средств, выделяемых на эти цели из соответствующего бюджета министерствам и иным федеральным органам исполнительной власти (страхователям)". В приведенной выдержке из текста кодекса следует обратить внимание на следующие принципиальные моменты.

Во-первых, законодатель акцентирует внимание на цель обязательного государственного страхования -- обеспечение социальных интересов граждан и интересов государства. Во-вторых, определяется источник средств, из которых осуществляется финансирование, -- бюджет соответствующего уровня, а также указываются страхователи: министерства и другие федеральные органы исполнительной власти. В-третьих, ограничивается число лиц, подлежащих обязательному государственному страхованию (только государственные служащие), и объекты страхования: жизнь, здоровье и имущество указанных лиц Емельянов А. С. О понятии обязательного страхования // Хозяйство и право. 1997. № 12. С. 126.. Действительно, в ст. 969 ГК РФ есть указание на категории лиц, на которые распространяются нормы об обязательном государственном страховании, в то время как в ст. 927 ГК РФ устанавливается, что понятием обязательного государственного страхования охватываются случаи обязательного страхования жизни, здоровья и имущества граждан за счет средств, предоставленных из соответствующего бюджета, без выделения конкретных категорий лиц.

Самыми многочисленными категориями лиц, состоящих на государственной службе, к которым применяются нормы об обязательном государственном страховании, являются военнослужащие, должностные лица правоохранительных и контрольных органов Холод Г. Г. Обязательное государственное личное страхование жизни и здоровья российских военнослужащих: особенности и пути совершенствования. [Электронный ресурс] // СПС "Консультант Плюс" (дата обращения: 22.04.2014)..

В связи со вступлением с 1 января 2014 года в силу Федерального закона от 2 июля 2013 года № 165-ФЗ "О внесении изменений в Федеральный закон "Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы" Собрание законодательства РФ. 2013. № 27. Ст. 3457. в регулировании отношений по обязательному государственному страхованию лиц, на которых распространяет свое действие указанный федеральный закон, произошли изменения. Так, ввиду большого числа жалоб военнослужащих и приравненных к ним по вопросу отказа в выплате страховых сумм при смене страховщика и неоднозначности правоприменительной и судебной практики Внесены изменения в закон об обязательном государственном страховании военнослужащих. [Электронный ресурс] // Официальный сайт Президента Российской Федерации. Режим доступа: http://www. kremlin. ru/acts/18493 (дата обращения: 22.04.2014). со вступлением в силу указанного федерального закона страховое возмещение подлежит выплате тем страховщиком, с которым на дату наступления страхового случая действует договор страхования.

Г. Г. Холод Холод Г. Г. Обязательное государственное личное страхование жизни и здоровья российских военнослужащих: особенности и пути совершенствования. [Электронный ресурс] // СПС "Консультант Плюс" (дата обращения: 22.04.2014). отмечает, что в армиях ведущих государств-членов Североатлантического блока (НАТО), нет модели личного страхования жизни и здоровья военнослужащих, подобной российской. Так, в вооруженных силах Великобритании специальной системы обязательного страхования военнослужащих не существует. Вместо этого функционирует общая система индивидуального добровольного страхования граждан, в соответствии с которой каждый военнослужащий на добровольной основе вправе заключить договор со страховой организацией. В армии Соединенных Штатов Америки с 1965 года действует система государственного страхования военнослужащих, но при этом из денежного довольствия военнослужащего ежемесячно удерживается страховой взнос, т. е. в формировании страхового фонда государство не участвует. На постсоветском же пространстве наоборот, страхование государственных служащих (в т. ч. военнослужащих) за счет средств бюджета является распространенной практикой. Для примера рассмотрим соответствующие положения государств-членов Таможенного союза в рамках ЕврАзЭС.

Согласно ст. 859 Гражданского кодекса Республики Беларусь от 7 декабря 1998 года № 218-З, в целях обеспечения социальных интересов граждан и интересов государства законодательством устанавливается обязательное государственное страхование жизни, здоровья и (или) имущества граждан за счет средств, выделяемых на эти цели из соответствующего бюджета государственным органам и органам местного управления и самоуправления. Согласно ст. 15 Закона Республики Беларусь от 4 января 2010 года №100-З "О статусе военнослужащих" [Электронный ресурс] // Национальный правовой интернет-портал Республики Беларусь. Режим доступа: http://www. pravo. by/main. aspx? guid=3871&;p0=H11000100&;p2={NRPA} (дата обращения: 22.04.2014). жизнь и здоровье военнослужащих, военнообязанных на время прохождения военных или специальных сборов, а также резервистов при нахождении на занятиях и учебных сборах подлежат обязательному государственному страхованию за счет средств республиканского бюджета. В соответствии с п. 2.8 Положения о порядке и условиях выплаты страховых сумм по обязательному государственному страхованию военнослужащим, военнообязанным на время прохождения военных или специальных сборов, резервистам при нахождении на занятиях и учебных сборах Утверждено Постановлением Совета Министров Республики Беларусь от 6 июня 2010 №1009 "О некоторых вопросах обязательного государственного страхования военнослужащих, военнообязанных на время прохождения военных или специальных сборов, резервистов при нахождении на занятиях и учебных сборах". [Электронный ресурс] // ИПС "Законодательство стран СНГ". Режим доступа: http://www. base. spinform. ru/show_doc. fwx? rgn=31495 (дата обращения: 22.04.2014). страховщиком по данному виду страхования является Белорусское республиканское унитарное страховое предприятие "Белгосстрах".

В нормативных правовых актах Республики Казахстан отсутствует понятие "обязательного государственного страхования". Вместо этого функционирует система единовременных компенсаций в случае гибели или увечья (травмы, ранения, контузии, профессионального заболевания) отдельных категорий лиц. Указанные материальные гарантии предусмотрены для военнослужащих в период прохождения им воинской службы или военнообязанного, призванного на воинские сборы, при установлении ему инвалидности или в случае получения им увечья, связанного с исполнением обязанностей воинской службы (ст. 51 Закона Республики Казахстан от 16 февраля 2012 года № 561-IV "О воинской службе и статусе военнослужащих" [Электронный ресурс] // Портал Правительства Республики Казахстан. Режим доступа: http://ru. government. kz/docs/z120000056120130704.htm (дата обращения: 22.04.2014).). Выплата единовременной компенсации производится в порядке, определяемом Правительством Республики Казахстан. В настоящее время действует Постановление Правительства Республики Казахстан от 27 августа 2013 года № 868 "Об утверждении Правил выплаты единовременной компенсации в случае гибели (смерти) военнослужащего в период прохождения им воинской службы или военнообязанного, призванного на воинские сборы, при установлении ему инвалидности или в случае получения им увечья, связанного с исполнением обязанностей воинской службы" [Электронный ресурс] // Информационная система "Параграф". Режим доступа: http://online. zakon. kz/Document/?doc_id=31440101 (дата обращения: 22.04.2014)., в соответствии с п. 21 которого выплата компенсации производится за счет республиканского бюджета, предусмотренного в планах финансирования соответствующих уполномоченных государственных органов:

- 1) Министерством обороны Республики Казахстан - военнослужащим, состоящим на воинской службе или проходившим воинскую службу в Вооруженных Силах; 2) Министерством внутренних дел Республики Казахстан - военнослужащим, состоящим на воинской службе или проходившим воинскую службу во Внутренних войсках и военно-следственных органах; 3) Министерством по чрезвычайным ситуациям Республики Казахстан - военнослужащим, состоящим на воинской службе или проходившим воинскую службу в органах управления и частях гражданской обороны уполномоченного органа в области чрезвычайных ситуаций; 4) Республиканской гвардией Республики Казахстан - военнослужащим, состоящим на воинской службе или проходившим воинскую службу в Республиканской гвардии; 5) Комитетом национальной безопасности Республики Казахстан - военнослужащим, состоящим на воинской службе или проходившим воинскую службу в Пограничной службе, органах военной контрразведки и военной полиции; 6) Генеральной прокуратурой Республики Казахстан - военнослужащим, состоящим на воинской службе или проходившим воинскую службу в органах военной прокуратуры.

В рассматриваемых государствах обязательному государственному страхованию подлежат некоторые другие категории государственных служащих, например, судьи (ст. 23 Закона Республики Беларусь 13 декабря 1999 года №340-З "О государственной защите судей, должностных лиц правоохранительных и контролирующих органов, сотрудников органа государственной охраны" [Электронный ресурс] // ИПС "Законодательство стран СНГ". Режим доступа: http://base. spinform. ru/show_doc. fwx? rgn=1943 (дата обращения: 22.04.2014)., ст. 54 Конституционного закона Республики Казахстан от 25 декабря 2000 года № 132-II "О судебной системе и статусе судей Республики Казахстан" [Электронный ресурс] // Информационная система "Параграф". Режим доступа: http://online. zakon. kz/Document/?doc_id=1021164 (дата обращения: 22.04.2014).), курсанты специальных (военных) учебных заведений, сотрудники, проходящие службу в специальных государственных органах (Закон Республики Казахстан от 13 февраля 2012 года № 552-IV "О специальных государственных органах Республики Казахстан").

В соответствии с п. 1 ст. 2 Федерального закона от 27 мая 2003 года № 58-ФЗ "О системе государственной службы Российской Федерации", система государственной службы включает в себя следующие виды государственной службы:

Государственная гражданская служба;

Военная служба;

Правоохранительная служба.

Категории лиц, не состоящих на указанных службах, в соответствии с буквальным толкованием нормы ст. 969 ГК РФ, обязательному государственному страхованию не подлежат См. Крохина Ю. А. Финансовое право России: учебник. - 4-е изд., перераб. и доп. М., 2011. С. 635.. Однако на практике это не так.

На сегодняшний день обязательному государственному страхованию в Российской Федерации подлежат не только государственные служащие, но и лица, к ним не относящиеся. Например, согласно ст. 22 Федерального закона от 30 марта 1995 года № 38-ФЗ "О предупреждении распространения в Российской Федерации заболевания, вызываемого вирусом иммунодефицита человека (ВИЧ-инфекции)" Собрание законодательства РФ. 1995. № 14. Ст. 1212. обязательному государственному страхованию подлежат медицинские и иные работники, осуществляющие диагностику и лечение ВИЧ-инфицированных, а также лица, работа которых связана с материалами, содержащими вирус иммунодефицита человека; на основании ст. 2 Федерального закона от 12 февраля 2001 года № 12-ФЗ "О гарантиях Президенту Российской Федерации, прекратившему исполнение своих полномочий, и членам его семьи" Собрание законодательства РФ. 2001. № 7. Ст. 617. - Президент Российской Федерации, прекративший исполнение своих полномочий, на основании ст. 22 Закона Российской Федерации от 2 июля 1992 года № 3185-1 "О психиатрической помощи и гарантиях прав граждан при ее оказании" Ведомости СНД РСФСР и ВС РСФСР. 1992. № 33. Ст. 1913. - медицинские и иные работники, участвующие в оказании психиатрической помощи, на основании п. 2 ст. 15 Федерального закона от 18 июня 2001 года № 77-ФЗ "О предупреждении распространения туберкулеза в Российской Федерации" Собрание законодательства РФ. 2001. № 26. Ст. 2581. - медицинские, ветеринарные и иные работники, непосредственно участвующие в оказании противотуберкулезной помощи, а также работники организаций по производству и хранению продуктов животноводства, обслуживающие больных туберкулезом сельскохозяйственных животных.

В п. 2 ст. 18 Федерального закона от 10 января 2002 года № 7-ФЗ "Об охране окружающей среды" Собрание законодательства РФ. 2002. № 2. Ст. 133. предусматривается возможность обязательного государственного экологического страхования. Поскольку никаких актов, конкретизирующих эту норму, регулирующих этот вид обязательного страхования нет, на практике вопрос о возможности такого страхования не поднимается. По всей видимости, это аналог установленного Федеральным законом от 27 июля 2010 года № 225-ФЗ "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте" Собрание законодательства РФ. 2010. № 31. Ст. 4194. обязательного страхования ответственности владельца объектов повышенной опасности, осуществляемого за счет указанного лица. В этом случае указанное экологическое страхование не является обязательным государственным страхованием в смысле, приданном ему ГК РФ.

В некоторых случаях предусматривается обязательное государственное страхование имущества, находящегося в собственности публично-правовых образований. Так, в соответствии с п. 10 Положения об использовании ценностей Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации в целях экспонирования или научного изучения на территории Российской Федерации Утверждено Постановлением Правительства Российской Федерации от 17 января 2011 года № 7 "Об утверждении Положения об использовании ценностей Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации в целях экспонирования или научного изучения на территории Российской Федерации"., ценности Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации подлежат обязательному страхованию с обеспечением всех случаев страховых рисков на весь период транспортировки, экспонирования или научного изучения. Расходы по страхованию ценностей в некоторых случаях принимает на себя федеральный орган государственной власти, организовавший проведение экспонирования, то есть это страхование является обязательным в силу требований нормативного правового акта и финансируется за счет средств федерального бюджета. В соответствии с подп. 3 п. 2 ст. 84 Федерального закона "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", необходимо проведение закрытого конкурса при размещении заказов на оказание услуг по страхованию, транспортировке и охране ценностей Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации,

На оказание услуг по страхованию, транспортировке и охране музейных предметов и музейных коллекций, редких и ценных изданий, рукописей, архивных документов (включая их копии), имеющих историческое, художественное или иное культурное значение и передаваемых заказчиками во временное владение и пользование либо во временное пользование физическим и юридическим лицам, в том числе в связи с проведением выставок на территории Российской Федерации и (или) территориях иностранных государств.

Обязательное страхование за счет бюджета - не явление последних лет. Еще до революции предусматривалось страхование фабричных рабочих ввиду повышенной опасности работы на станках того времени Емельянов А. С. О понятии обязательного страхования // Хозяйство и право. 1997. № 12. С. 128.. Кроме того, важно не отождествлять его с государственным страхованием в СССР (за исключением разве что периода НЭПа) ввиду существования вплоть до 1980-х годов Главной вехой является принятие Закона СССР от 26 мая 1988 года № 8998-XI "О кооперации", который предусматривал, что кооперативы могут страховать имущество и другие имущественные интересы в органах государственного страхования, а также создавать кооперативные страховые учреждения, определять условия, порядок, виды страхования. государственной монополии В соответствии с Декретом Совета народных комиссаров РСФСР от 28 ноября 1918 года "Об организации страхового дела в Российской Республике". на страховую деятельность. В 1918 году все частные страховые общества и организации (акционерные, паевые и взаимные) были ликвидированы, а земские и взаимно-городские страховые организации, действующие в пределах Российской Республики, были объявлены достоянием Российской Социалистической Федеративной Советской Республики. Л. А. Мотылев отмечал, что "принцип государственной монополии на страховое дело означает сосредоточение всех страховых операций в руках государства. Оно само осуществляет ведение страховых операций через специально созданную систему органов Госстраха" Мотылев Л. А. Государственное страхование в СССР. М., 1986. С. 12.. В СССР любое страхование являлось государственным,

осуществлялось только через систему органов государственного страхования (в соответствии с Положением Приказ Минфина СССР от 14 декабря 1967 года № А-1093 "Об утверждении положения о Главном управлении государственного страхования СССР (Госстрах СССР)"). [Электронный ресурс] // СПС "Консультант Плюс" (дата обращения: 22.04.2014)., Главное управление государственного страхования СССР находилось при Министерстве финансов СССР), хотя страховые премии отчисляло не только государство, но и колхозы, иные лица. На основе анализа нормативных актов того времени и литературы можно сделать вывод, что более распространенным было имущественное страхование, а также что монографии по обязательному государственному страхованию в основном воспроизводили действующее на момент их издания законодательство.

Первым актом советской власти, посвященным собственно этому виду страхованию, был Декрет СНК РСФСР от 6 октября 1921 года "О государственном имущественном страховании" СУ СССР. 1921. № 69. Ст. 554., которым предписывалось организовать во всех местностях РСФСР, как сельских, так и городских, государственное имущественное страхование частных хозяйств от стихийных бедствий (пожаров, падежа скота, градобития растительных культур), а также аварий на путях водного и сухопутного транспорта. На основании указанного акта в составе Народного Комиссариата Финансов учреждалось Главное Управление Государственного Страхования (позднее, Декретом СНК РСФСР от 6 июля 1922 года "О государственном страховании" СУ СССР. 1922. № 44. Ст. 536., этот орган будет переименован в Главное Правление Государственного Страхования - Госстрах). Кроме того, в декрете особо оговаривалось, что "на первое время вводится государственное добровольное имущественное страхование, заключаемое на основании особых правил по соглашению страхователей с органами Государственного Страхового Управления". Позднее предполагалось ввести государственное обязательное страхование, распространяемое на всех частных владельцев соответствующих имуществ, а также арендаторов государственных имуществ и предприятий.

Кооперативным организациям предоставлялось право взамен обязательного государственного страхования организовать взаимное страхование собственных имуществ от стихийных бедствий с правом самостоятельно устанавливать формы, виды страхования и тарифа, действуя под контролем и надзором Главного Управления Государственного Страхования.

В 1925 году было принято Положение о государственном страховании союза советских социалистических республик Утверждено Постановлением ЦИК СССР, СНК СССР 18 сентября 1925 года., которым фактически вводилось обязательное имущественное страхование в СССР. Так, согласно п. 5 указанного акта, государственное страхование разделялось на обязательное окладное, обязательное неокладное и добровольное. При этом особо оговаривалось, что операции по государственному страхованию освобождены от всякого рода общегосударственного и местного обложения. Не подлежали обложению никакими сборами выплачиваемое вознаграждение при наступлении страхового случая. Государственному обязательному окладному страхованию от огня подлежали строения, принадлежащие кооперативным организациям и частным лицам физическим и юридическим. Обязательное окладное страхование также распространялось на другие виды имущества и опасностей Советом Труда и Обороны, при чем окладное страхование растительных культур от градобития, крупного рогатого скота и лошадей от падежа, а равно и других видов страхования, кроме страхования строений от огня, вводилось в пределах плана, утвержденного Советом Труда и Обороны, лишь постановлениями областных и губернских исполнительных комитетов с согласия уездных съездов советов или пленумов уездных (или соответствующих им) исполнительных комитетов.

Обязательному государственному неокладному страхованию от огня и от опасностей перевозки подлежали Распространение обязательного неокладного страхования на иные, кроме перечисленных, виды имущества, а равно ограничение применения обязательного неокладного страхования, как в отношении подлежащих означенному страхованию имуществ, так и в отношении опасностей, этим страхованием предусматриваемых, - производилось по представлению Главного Правления Госстраха постановлением Совета Труда и Обороны.:

- А) государственные (в том числе и коммунальные) имущества, находящиеся во временном владении, пользовании или распоряжении на началах аренды, права застройки, комиссии или по какому либо иному основанию у кооперативов и частных лиц физических и юридических (товариществ, обществ, артелей и др.); Б) принадлежащие кооперативным и частным физическим и юридическим лицам имущества, служащие обеспечением ссуд, выданных государственными (в том числе и коммунальными) кредитными учреждениями; В) принадлежащие государственным органам, кооперативам и частным физическим и юридическим лицам товары, поступающие на хранение в учрежденные надлежащим порядком специальные товарные склады, если под эти товары выданы вариантные (складочные и залоговые) свидетельства.

Таким образом, существовало два вида обязательного государственного имущественного страхования: окладное и неокладное. Различия между ними состоит в страхуемых объектах, а также в методике исчисления страховых взносов. Окладная и неокладная (раскладочная) системы взимания платежей были описаны Л. В. Ходским. Он писал, что первая состоит в том, что государство заранее устанавливает всю сумму, какая должна поступить в форме данного налога и затем уже эту сумму распределяет между плательщиками. При окладной системе предварительно определяются оклады для каждого плательщика или объекта обложения, так что валовая сумма сбора выясняется уже как результат суммирования этих окладов" Ходский Л. В. О налогах, пошлинах и сборах // Реформы и право. 2008. № 1. С. 95.. Все прочие имущества подлежали добровольному страхованию О государственной страховой монополии: доклад проф. М. Я. Пергамента. М., 1923. С. 6..

С течением времени появлялись новые виды обязательного имущественного страхования. С 1938 года на основании Постановления СНК СССР от 3 февраля 1938 года № 111 "О государственном страховании имущества предприятий, учреждений и организаций" в обязательном порядке стало проводиться страхование государственного жилого фонда, а также имущества, принадлежащего государственным предприятиям и учреждениям, сданного в аренду или пользование на иных началах отдельным лицам или частным организациям.

Законом СССР от 4 апреля 1940 года "Об обязательном окладном страховании" Ведомости ВС СССР. 1940. № 12. были установлены различия в объектах страхования между колхозами и индивидуальным имуществом граждан. Так, обязательное окладное страхование предусматривалось для следующих объектов имущества колхозов:

- А) строений, инвентаря, оборудования, транспортных средств, продукции, сырья и материалов; Б) посевов сельскохозяйственных культур (в том числе и находящихся в рассадниках, парниках и теплицах), питомников и урожая садов, ягодников и виноградников; В) животных: крупного рогатого скота, овец, коз и свиней в возрасте от 6 месяцев; лошадей, верблюдов, ослов, мулов и оленей в возрасте от 1 года, а племенного молодняка лошадей, верблюдов и ослов в возрасте от 6 месяцев; Г) ловецких судов.

В хозяйствах же граждан обязательному окладному страхованию подлежало следующее имущество, принадлежащее им на праве личной

Собственности:

- А) строения; Б) животных: крупный рогатый скот в возрасте от 6 месяцев; лошади, верблюды, ослы, мулы, овцы и козы в возрасте от 1 года; свиньи в возрасте от 9 месяцев; В) полевые посевы сельскохозяйственных культур.

Указанная дифференциация неслучайна. Несомненно, защите имущества колхозов уделялось большое внимание. В 1968 года была издан Указ Президиума Верховного Совета СССР от 28 августа 1967 года "О государственном обязательном страховании имущества колхозов" Ведомости ВС СССР. 1967. № 42. Ст. 542., регулирующий только вопросу обязательного страхования имущества колхозов. В соответствии с указанным актом страхованию подлежали: урожай сельскохозяйственных культур (кроме урожая сенокосов), сельскохозяйственные животные, домашняя птица, кролики, пушные звери и семьи пчел, здания, сооружения, передаточные устройства, силовые, рабочие и другие машины, транспортные средства, оборудование, ловецкие суда, орудия лова, инвентарь, продукция, сырье, материалы, многолетние насаждения.

Ввиду широкого охвата объектов имущества системой страхования, обязательного в силу требования нормативных актов, могли возникать проблемы с фактическим сбором страховых взносов. Поэтому характерной чертой обязательного окладного страхования в СССР было наличие системы льгот. В этом контексте довольно интересно замечание В. С. Куликова Куликов В. С. Вопросы теории и практики гос. страхования в СССР. М., 1975. С. 56., что совхозы, например, платили страховые взносы только если по итогам отчетного периода они получили прибыль. С позиции бюджетного планирования это крайне неудачно, поскольку не позволяет делать реалистичных прогнозов, но необходимо также иметь в виду, что в первую очередь цель страхования не фискальная, а, социальная - защита интересов собственников, владельцев.

Помимо рассмотренного имущественного, существовало также обязательное личное страхование. Так, с 8 апреля 1931 года на основании Постановления СНК СССР от 6 апреля 1931 года № 259 "О введении обязательного страхования пассажиров от несчастных случаев на путях железнодорожного, водного, автомобильного и воздушного сообщения" СЗ СССР. 1931. № 23. Ст. 190. вводилось в СССР обязательное страхование от несчастных случаев на путях сообщения железнодорожного и водного транспорта, кроме пригородного сообщения, на путях воздушного сообщения, а также автомобильного сообщения на постоянных линиях государственных предприятий за пределами природной зоны. Этот вид страхования со временем изменялся и позднее был издан Указ Президиума Верховного Совета СССР от 4 июня 1982 года № 7276-X "О государственном обязательном страховании пассажиров воздушного, железнодорожного, морского, внутреннего водного и автомобильного транспорта", посвященный страхованию пассажиров в пути. Согласно указанному акту с 1983 года было установлено, что пассажиры воздушного, железнодорожного, морского, внутреннего водного и автомобильного транспорта подлежат государственному обязательному страхованию от несчастных случаев на время поездки (полета) или пребывания на вокзале, в порту, на станции, пристани. Причем это не распространялось на пассажиров:

Всех видов транспорта международных сообщений;

Железнодорожного, морского, внутреннего водного и автомобильного транспорта пригородного сообщения;

Морского и внутреннего водного транспорта на прогулочных и экскурсионных линиях;

Внутреннего водного транспорта внутригородского сообщения и переправ;

Автомобильного транспорта на городских маршрутах и междугородных маршрутах в пределах одной области, края, автономной республики и союзной республики, не имеющей областного деления.

Таким образом, был расширен и уточнен перечень видов транспорта, при пользовании которым пассажиры подлежали обязательному страхованию. Кроме того уточнялись иные важные моменты. Так, в указе было специально оговорено, что пассажиры считаются застрахованными с момента объявления посадки в воздушное, морское или речное судно, в поезд, автобус или иное транспортное средство до момента оставления вокзала, порта, станции, пристани назначения.

Аккумуляция денежных средств проходила следующим образом: при покупке билета, лицо обязано было уплатить также сумму страхового тарифа, которая потом перечислялась транспортной организацией органам государственного страхования. Особенностью страхования этой категорий лиц являлось также то, что пассажиры, пользующиеся правом бесплатного проезда, также подлежали государственному обязательному страхованию, но без уплаты ими страхового платежа.

Кроме того производилось страхование некоторых категорий служащих (помимо названных уже сотрудников милиции для примера можно привести лиц оперативно-строевого состава городской пожарной охраны См. Постановление ЦИК СССР № 52 и СНК СССР № 654 от 7 апреля 1936 года "Положение о государственном пожарном надзоре и о городской пожарной охране".). Особенностью здесь являлось то, что указанные служащие подлежали обязательному государственному страхованию в современном смысле слова. Основой для него являлся договор с Госстрахом на перечисление средств страховых взносов от места работы (службы), т. е. фактически из бюджета.

Незадолго до распада СССР на основании Постановления Совета министров СССР от 30 декабря 1990 года № 1393 "О государственном обязательном личном страховании военнослужащих и военнообязанных, лиц рядового и начальствующего состава органов внутренних дел" с 1 января 1991 года была введена современная система государственного обязательного личного страхования военнослужащих и военнообязанных, лиц рядового и начальствующего состава органов внутренних дел на случай гибели (смерти), ранения (контузии), заболевания, полученных в период прохождения службы (сборов) Страхование должно было осуществляться за счет средств, выделяемых из союзного бюджета Министерству обороны СССР, Министерству внутренних дел СССР, Комитету государственной безопасности СССР и Министерству транспортного строительства СССР (на содержание железнодорожных войск), а также средств других министерств, ведомств и организаций, в распоряжении которых находятся воинские формирования., а с 1 мая 1991 года - государственное обязательное страхование работников, занятых оказанием медицинской помощи населению, проведением научных исследований по проблемам вирусологии и производством вирусных препаратов, на случай инфицирования вирусом иммунодефицита человека при исполнении ими служебных обязанностей, а также наступления в связи с этим инвалидности или смерти от СПИДа на основании Постановления Кабинета министров СССР от 26 апреля 1991 года № 200 "О государственном обязательном страховании работников, занятых оказанием медицинской помощи населению, проведением научных исследований по проблемам вирусологии и производством вирусных препаратов, на случай инфицирования вирусом иммунодефицита человека при исполнении ими служебных обязанностей,

А также наступления в связи с этим инвалидности или смерти от СПИДа"Страхование указанных категорий работников должно было осуществляться за счет средств союзного бюджета, выделяемых на эти цели министерствам и ведомствам СССР, учреждения и организации которых занимаются оказанием медицинской помощи населению, проведением научных исследований по проблемам вирусологии, производством вирусных препаратов и находятся на бюджетном финансировании. . Применительно ко второму акту специально оговаривалось, что работники других аналогичных учреждений и организаций подлежат государственному обязательному страхованию за счет средств финансирующих их деятельность министерств, ведомств, предприятий и организаций, а при отсутствии такого финансирования - за счет собственных средств. Денежные средства должны были перечисляться Правлению государственного страхования СССР.

Правовая природа обязательного государственного страхования вызывает большой интерес. Юридическим фактом, обусловливающим возникновение правоотношений по страхованию в целом и по обязательному государственному страхованию в частности является заключение соответствующего договора между страхователем и страховщиком, но в определенных случаях, когда компенсация ущерба и механизм такой компенсации (через участие страховой организации) представляют общественный интерес, степень свободы договаривающихся сторон может быть существенно ограничена (на основании абз. 2 п. 1 ст. 421 ГК РФ), а заключение договора обязательно для сторон именно в силу закона. Возникает вопрос, что же является отправной точкой для возникновения правоотношений между страхователем и страховщиком: закон или договор?

С точки зрения финансового права следует отнести договор страхования, заключаемый в соответствии со ст. 969 ГК РФ, к договорам особого вида - публично-правовым Подробнее о публичных договорах в финансовом праве см. Горлова Е. Н. Публичный договор в финансовом праве: Дис. ... канд. юрид. наук. М., 2010; Еремин С. Г. Договор в финансовом праве: Дис. ... канд. юрид. наук. М., 2008. (не стоит путать их с публичными договорами, которым посвящена ст. 426 ГК РФ), заключение которых является юридическим фактом, обусловливающим возникновение правоотношений по обязательному государственному страхованию. В. С. Белых и И. В. Кривошеев отмечают, что "публичный характер свойствен

Правоотношениям, устанавливаемым в рамках обязательного государственного страхования, а также обязательного медицинского, пенсионного, социального страхования" Белых В. С., Кривошеев И. В., Митричев И. А. Страховое право России: учебное пособие. М., 2009. С. 44..

Следует отличать обязательное государственное страхование от юридической ответственности, целью которой является восстановление нарушенного права, в том числе возмещение имущественного ущерба, причиненного данным нарушением, а основаниями ее возникновения Теория государства и права: курс лекций / под ред. Н. И. Матузова и А. В. Малько. - 3-е изд., перераб. и доп. М., 2013. С. 593.: юридическим (формальным) - правовая норма, выраженная в законе, фактическим - само правонарушение (наличие состава). Целью же обязательного государственного страхования, как отмечалось выше, является защита социальных интересов граждан и интересов государства и создание специального денежного фонда (страхового фонда). Основанием же возникновения правоотношения по обязательному государственному страхованию является не наступление страхового случая (последний, как отмечает А. С. Емельянов Емельянов А. С. О понятии обязательного страхования // Хозяйство и право. 1997. № 12. С. 129., служит основанием возникновения права требования у застрахованного лица и выгодоприобретателя к страховщику выплаты страхового возмещения), а заключение договора между соответствующим государственным органом и страховой государственной организацией. Обязательное государственное страхование призвано не компенсировать потери государственных служащих и членов их семей (как в случае наступления при юридической ответственности работодателя перед наемным работником), а обеспечить их компенсацию путем организации специальных фондов денежных средств.

Оценивая советский опыт функционирования системы обязательного государственного страхования как инструмента мобилизации государствомфинансовых ресурсов на определенные цели, нельзя не отметить те положительные моменты, которые, безусловно, имеет аккумуляция денежных средств на счетах органов и организаций, напрямую контролируемых государством.

Памятуя о революционном прошлом России начала ХХ века и оценивая ту роль, которую играли вопросы социальных гарантий и защиты трудящихся, нельзя недооценивать важность социальных вопросов, особенно в связи с тем, что самой многочисленной категорией лиц, подлежащих страхованию, являются лица, специально обученные военному делу.

Поскольку обязательность вступления в правоотношения по страхованию в установленных законами случаях продиктована именно социальной значимостью, по всей вероятности коммерческая составляющая едва ли может иметь место. Подобно тому, как социальные взносы аккумулируются на счетах государственных внебюджетных фондов, страховые взносы по обязательному государственному страхованию так же целесообразно размещать на счетах органов и организаций, находящихся под прямым контролем государства. В отличие от коммерческих организаций, имеющих априори цель извлечение прибыли, государство такой цели не имеет, а кроме того уже возложило на себя обязанность заботиться о достойном уровне жизни своих граждан, продекларировав социальный вектор направления развития в качестве одного из основных.

Современная тенденция широкого внедрения рыночных механизмов и ухода государства из экономики представляется крайне сомнительной в социальной сфере. В Стратегии развития страховой деятельности в Российской Федерации до 2020 года указывается, что на уплату страховых премий по имущественному страхованию для государственных и муниципальных нужд затрачиваются значительные бюджетные средства и

Предварительный анализ результатов проведения указанных видов страхования свидетельствует о том, что страховые премии значительно превышают страховые выплаты Распоряжение Правительства Российской Федерации от 22 июля 2013 года № 1293-р "Об утверждении Стратегии развития страховой деятельности в Российской Федерации до 2020 года". [Электронный ресурс] // Официальный интернет-портал правовой информации. Режим доступа: http://pravo. gov. ru/proxy/ips/?docbody=&;nd=102339696&;intelsearch=%F1%F2%F0%E0%F2%E5%E3%E8%FF+%F1%F2%F0%E0%F5%EE%E2%EE%E3%EE+%F0%FB%ED%EA%E0 (дата обращения: 22.04.2014).. Расходы на администрирование такого страхования, в том числе на проведение конкурсов по отбору страховщиков, сопоставимы, а в некоторых случаях превышают потенциальные расходы на администрирование соответствующих выплат, в случае, если бы они осуществлялись непосредственно за счет бюджетных средств помимо страховщиков, несмотря на кажущуюся, на первый взгляд, абсолютную убыточность для государства осуществления страховой деятельности.

Кроме того если отойти от критерия источника финансирования для отнесения отношений к обязательному государственному страхованию, заменив его критерием участия государства в страховых отношениях в качестве страховщика, то можно допустить софинансирование государством и частными лицами указанной сферы. Так, например, негативная практика произошедших в последние годы наводнений, пожаров показала, насколько социально необходимым является страхование жилой недвижимости. Целесообразно было бы ввести обязательное страхование этого вида имущества на началах софинансирования, что не является новым и уже активно используется в международной практике. Например, в Германии страхование жизни и здоровья рабочих осуществляется на добровольных началах, но в случае заключения соответствующего договора рабочим предоставляется государственная субсидия в размере 26% от суммы страховой премии Емельянов А. С. Правовые основы обязательного государственного страхования (на примере органов внутренних дел): Дис. ... канд. юрид. наук. М., 1998. С. 102..

Позитивно оценивается идея государственной поддержки в сфере сельскохозяйственного страхования, предложенная Федеральным законом от 25 июля 2011 года № 260-ФЗ "О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон "О развитии сельского хозяйства" Собрание законодательства РФ. 2011. № 31. Ст. 4700.. Данный закон содержит множество бланкетных норм, затрудняющих его реализацию на практике, т. к. многие нормативные правовые акты, которые должны были быть приняты (изданы) во исполнение указанного закона, приняты не были.

Доля застрахованных с государственной поддержкой посевных (посадочных) площадей в общем объеме посевных (посадочных) площадей остается невысокой и по итогам ярового сева 2012 года составила 20 процентов (по состоянию на 1 октября 2012 года без учета площади посевных (посадочных) площадей субъектов Российской Федерации, в которых государственная поддержка сельскохозяйственного страхования не осуществляется).

С января по июнь 2012 года заключено 121,5 тыс. договоров сельскохозяйственного страхования, из них с государственной поддержкой - 3,5 тыс. договоров Данные приведены в Стратегии развития страховой деятельности в Российской Федерации до 2020 года.. При этом страховые премии по сельскохозяйственному страхованию с государственной поддержкой составили 5,8 млрд. рублей, а страховые выплаты - 1,7 млрд. рублей.

Невысокий интерес сельскохозяйственных товаропроизводителей к заключению договоров сельскохозяйственного страхования с государственной поддержкой обусловлен рядом причин, основными из которых следует признать Данные приведены в Стратегии развития страховой деятельности в Российской Федерации до 2020 года.:

Отсутствие у сельскохозяйственных товаропроизводителей средств на уплату страховой премии (взноса) по договорам сельскохозяйственного страхования;

Низкая правовая грамотность сельскохозяйственных товаропроизводителей;

Возможность получения сельскохозяйственными товаропроизводителями государственной поддержки в виде дотаций при наступлении чрезвычайных ситуаций наряду с действующей системой страхования, что снижает эффективность последней;

Недостаточность мероприятий, направленных на популяризацию сельскохозяйственного страхования и повышение интереса сельскохозяйственных товаропроизводителей к заключению договоров сельскохозяйственного страхования;

Длительные сроки доведения средств государственной поддержки до конечных получателей.

Сельскохозяйственное страхование с государственной поддержкой позволяет повысить эффективность использования бюджетных средств путем снижения довольно сложно планируемых финансовых затрат государства в части возмещения затрат в случае возникновения катастрофических для сельскохозяйственного производства последствий природных явлений и, в то же время, предоставляет минимальный уровень защиты населения, занятого в аграрном секторе.

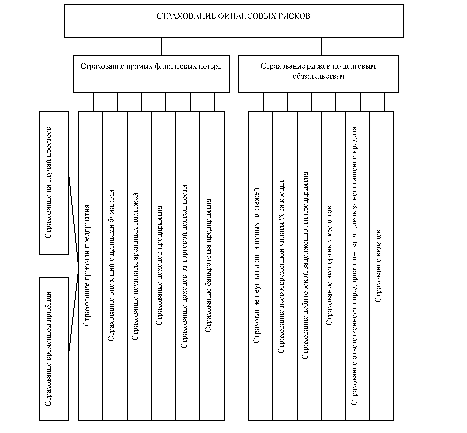

Как отмечалось ранее, ценности Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации в некоторых случаях подлежат обязательному страхованию за счет бюджетных средств. Представляется необходимым распространить требования обязательности страхования на объекты культурного наследия (памятники истории и культуры) народов Российской Федерации в целях реализации конституционного права каждого на доступ к культурным ценностям и конституционной обязанности каждого заботиться о сохранении исторического и культурного наследия, беречь памятники истории и культуры. Предлагаемая диссертантом классификация видов обязательного государственного страхования представлена на схеме 1.

Схема 1.

Виды обязательного государственного страхования

Похожие статьи

-

Страхование является одним из видов экономической деятельности, в котором правовое регулирование играет заметную роль. Это связано с необходимостью...

-

Публичный характер обязанностей, возложенных на отдельные категории лиц, подлежащих обязательному государственному страхованию, а также необходимость...

-

Статья 3 Федерального закона N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации определяет понятия ОМС следующим образом: ОМС...

-

Ввиду отказа от господствовавшего в СССР принципа государственной монополии в сфере страхования (подробнее об этом см. § 2.1. Понятие и принципы...

-

Исходя из многообразия объектов, подлежащих страхованию, различий в объеме страховой ответственности, степени риска и категориях страхователей однородные...

-

Отношения между участниками обязательного медицинского страхования не регулируются непосредственно Законом и в первую очередь представляют собой...

-

Понятие и виды государственных пенсий - Обязательное пенсионное страхование

Государственные пенсии в Российской Федерации устанавливаются в соответствии с Федеральным законом "О государственном пенсионном обеспечении в РФ" от...

-

В настоящее время в России существует большое количество разнообразных методов государственного регулирования, применение которых накладывает большое...

-

Введение - Правовое регулирование обязательного государственного страхования

Актуальность темы исследования. На всем пути своего развития, общество сталкивалось с негативными последствиями различного рода стихийных бедствий,...

-

Комплексный характер института страхования в российском праве Зародившись еще в древности, страхование и в настоящее время является неотъемлемым...

-

Правовое регулирование обязательного страхования гражданской ответственности владельцев транспортных средств в России В соответствии со ст. 2 закона "Об...

-

В дореволюционной России страхование впервые возникает в 1786 г. как страхование государственное в форме "страховой экспедиции" при государственном...

-

Общие положения страхования военнослужащих Целью страхования вообще, является защита имущественных интересов физических и юридических лиц. В этих целях у...

-

Основными принципами обязательного страхования, установленными ст. 3 Федерального закона от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании...

-

За время действия Закона об ОСАГО уровень охвата обязательным страхованием автовладельцев составил 73% от числа зарегистрированных транспортных средств...

-

Заключение - Правовое регулирование обязательного государственного страхования

На основании проведенного исследования были сделаны следующие выводы. Страхование имеет многовековую историю и по настоящее время остается востребованным...

-

Страхование ответственности в отличие от имущественного и личного защищает интересы как самого страхователя, поскольку ущерб за него возмещает страховая...

-

Понятия и термины, используемые в имущественном страховании В результате рыночных преобразований в Республике Казахстан реформирована система...

-

Понятие и правовая природа страхования автогражданской ответственности Ни одно общество не может существовать без соблюдения законов. И в каждом обществе...

-

ПОНЯТИЕ, СТОРОНЫ И ОСОБЕННОСТИ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ Личное страхование - отношения по защите личных интересов физических лиц при наступлении...

-

Страховой рынок Казахстана на современном этапе развития Страховой рынок Казахстана является одним из самых развивающихся в СНГ. "Казахстанские страховые...

-

Право на получение страховых сумм военнослужащим и призванным на сборы военнообязанным и их размеры В соответствии с п. 1 ст. 18 Федерального закона "О...

-

Досудебное урегулирование споров со страховыми компаниями имеет свою специфику, обусловленную тем, что на практике все страховые компании по ОСАГО...

-

Правовые нормы, регулирующие страхование и страховую деятельность Законодательную базу страховой деятельности в России составляют: Конституция Российской...

-

На основании Положения о Фонде социального страхования от 12.02.1994 года № 101 (в ред. Постановлений Правительства РФ от 02.08.2005) Фонд социального...

-

АО СК "Казкоммерц-Полис" осуществляет добровольное страхование на основании лицензии серия ДОС №13-7/1, выданная Агентством Республики Казахстан по...

-

Экономическая категория страхования является составной частью категории финансов. Однако, если финансы в целом связаны с распределением и...

-

Государственное социальное страхование

Государственное социальное страхование В России осуществляется обязательное социальное страхование, соответствующее нормам международного права и...

-

Вопрос. Обязательное страхование Осуществление обязательного страхования - Договор страхования

Страхование может осуществляться в добровольной и обязательной формах. Обязательным является страхование, осуществляемое в силу закона, который...

-

Введение - Обязательное государственное страхование в Российской Федерации

Общество постоянно вынуждено решать проблему защиты от экономических последствий стихийных бедствий, промышленных аварий и катастроф, обеспечения...

-

Любое гражданско-правовое обязательство исполняется путем выполнения сторонами надлежащим образом возложенных на них по закону или договору комплекса...

-

В обществе происходит постоянное взаимодействие людей друг с другом, а также с объектами материального мира. Интенсивность этого взаимодействия нередко...

-

В соответствии со ст. 942 ГК РФ существенными условиями договора ОСАГО являются: 1. Имущественные интересы, составляющие объект страхования. В договоре...

-

Социальное страхование в РФ: сущность, цели, задачи, функции и принципы Прошедший век ознаменовался большими преобразованиями в социальной сфере....

-

Объекты и субъекты договора страхования - Финансовое право и правовое регулирование страхования

К объектам страховых отношений относятся материальные и денежные ценности (имущество, доходы, риски предпринимательской деятельности, гражданская...

-

Банк России как орган регулирования финансовой системой С самого момента создания Центрального банка РФ не утихают дискуссии среди ученых-правоведов на...

-

Экономические отношения, присущие имущественному страхованию, связаны с возмещением ущерба в процессе общественного производства, если этот процесс...

-

Статья 16. Права и обязанности застрахованного 1. Застрахованный имеет право на: 1) обеспечение по страхованию в порядке и на условиях, которые...

-

Понятие финансового права - Финансовое право и правовое регулирование страхования

В систему российского права в качестве одной из ее отраслей входит финансовое право. Понятие финансового права тесно связано с понятием "финансы",...

-

В соответствии с поставленной целью и задачами, были получены следующие выводы: Введение обязательного страхования гражданской ответственности владельцев...

Правовая сущность обязательного государственного страхования, Понятие и принципы обязательного государственного страхования - Правовое регулирование обязательного государственного страхования