Практическая часть, Моделирование условной практической ситуации, Последовательность выполнения - Страхование жизни, как один из механизмов обеспечения благосостояния общества

Моделирование условной практической ситуации

Гражданка Иванова Татьяна Александровна обратилась в страховую компанию ООО СК "РГС-Жизнь" с целью застраховать жизнь ребенка. У нее есть дочь -- Иванова Дарья Владимировна. Гражданка Иванова хочет застраховать свою дочь на достижение ей 16-летнего возраста и выбрала срок страхования -- 15 лет.

Последовательность выполнения

В случае Ивановой Татьяны Александровны подходящей программой страхования жизни будет программа РОСГОССТРАХ-ЖИЗНЬ Престиж "Дети". Данная программа предусматривает страховую выплату при дожитии застрахованной до определенного события в своей жизни (в данном случае -- достижение ребенком возраста 16 лет). Для того, чтобы заключить договор страхования, необходимо заполнить заявление на страхование жизни. В заявлении по программе РОСГОССТРАХ ЖИЗНЬ Престиж "Дети" указана сумма страховой выплаты на дожитие ребенком 16 лет -- 300 000 руб., в случае смерти страхователя (матери) -- 500 000 руб., в случае наступления телесных повреждений застрахованной -- 300 000 руб. и в случае инвалидности застрахованной -- 300 000 руб. Это означает, что во всех этих случаях, застрахованной будет произведена страховая выплата.

Расчет страховой премии производится на основании таблиц смертности.

Также необходимо заполнить анкету о состоянии здоровья как застрахованной, так и страхователя.

Заполнение данной анкеты имеет существенное значение при определении размера страховой премии. Расчет премии по страхованию жизни производится на основе таблицы смертности.

Достоверность и математическая точность данных таблиц смертности позволяет использовать их для расчета нетто-ставок по видам страхования жизни.

Договоры страхования жизни заключаются, как правило, на длительный срок. Период времени между уплатой взносов и моментом осуществления выплат достигает нескольких лет. В течение этого срока за счет инфляции и прибыли, получаемой от инвестирования временно-свободных средств, стоимость страховых взносов изменяется. Чтобы учесть подобные изменения при построении тарифных ставок, применяют методы досрочных финансовых исчислений, в частности дисконтирование.

Тарифные ставки бывают единовременные и годовые.

Единовременная ставка предполагает уплату взноса в начале срока страхования. При такой форме уплаты взноса страхователь сразу при заключении договора погашает все свои обязательства перед страховщиком.

Годовая ставка предполагает постепенное погашение финансовых обязательств страхователя перед страховщиком. Взносы уплачиваются раз в год. Для уплаты годового взноса может предоставляться еще и помесячная рассрочка.

Единовременная ставка по страхованию на дожитие для лица в возрасте X Лет при сроке страхования № Лет в расчете на 100 руб. страховой суммы определяется:

(1)

Где - число лиц, доживающих до возраста X + № (берется из таблицы смертности); - число лиц, подлежащих страхованию (достигших возраста X Лет из 100 000 родившихся); - дисконтный множитель, который определяется по формуле:

(2)

Где I - норма доходности инвестиций; № - срок страхования.

Единовременная нетто-ставка на случай смерти на определенный срок вычисляется:

(3)

Где - число лиц, умирающих при переходе от X Лет к возрасту (X + 1) по годам за срок страхования.

При смешанном страховании на дожитие и на случай смерти рассчитывается совокупная нетто-ставка:

(4)

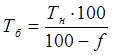

Брутто-ставка определяется:

(5)

Где - доля нагрузки в брутто-ставке (%)

После того, как был произведен расчет страховой премии, страхователю выдается страховой полис, подтверждающий наличие договора страхования.

Рассмотрим страховой случай: 20 мая 2010 г. в 15:30 Иванова Дарья Владимировна получила травму, в результате которой у нее был сломан позвоночник. Данный страховой случай произошел по риску "инвалидность застрахованного", по которому предусмотрена страховая выплата в размере 300 000 руб. Чтобы оформить данное событие, необходимо заполнить заявление о страховой выплате.

Похожие статьи

-

В современных условиях страхование жизни представляет собой обязанности страховщика по страховым выплатам в случаях: - дожития до обусловленного в...

-

Значение и функции страхования жизни Страхование жизни -- важнейший инструмент социально-экономической защиты имущественных интересов граждан,...

-

Моделирование условной практической ситуации Открытое акционерное общество "Южкузбассуголь" обратилось в страховую компанию "Сибирский Спас" с целью...

-

ООО СК "РГС-Жизнь" предлагает различные варианты программ страхования жизни в зависимости от целей и планов клиентов: 1) накопление средств к...

-

Сущность и необходимость страхования жизни - Страхование жизни

Для того чтобы граждане имели возможность сверх или помимо выплат и льгот по специальному страхованию удовлетворять свои социальные потребности, широко...

-

История развития страховой компании "Росгосстрах" "Росгосстрах" имеет богатую историю и огромный опыт в страховании. В этом году компания "Росгосстрах"...

-

Обязанности и права по договору страхования жизни - Страхование жизни

Договор страхования должен быть заключен в письменной форме. Для заключения договора страхования страхователь представляет страховщику письменное...

-

Объекты страхования определяются в Законе, "как не противоречащие законодательству РФ имущественные интересы", связанные с: жизнью, здоровьем,...

-

Теоретические аспекты расчета тарифов В страховании жизни денежные суммы выплачиваются при наступлении различных событий в жизни застрахованного...

-

Страховой рынок охватывает сферу индивидуального (частного) страхования представляет собой совокупность экономических отношений между субъектами...

-

На рисунке 3.1 представлена всеобщая схема классификации страхования финансовых рисков и личного страхования. Рис.3.1 Всеобщая схема классификации...

-

Характеристика подотраслей личного страхования в России - Личное страхование в России

По условиям лицензирования в РФ существует три подотрасли, которые образуют систему личного страхования Яковлева Т. А., Шевченко О. Ю. Страхование:...

-

Исполнение основного обязательства по договору личного страхования неразрывно связано с выполнением сторонами договора и третьими лицами ряда условий,...

-

Формирование страховых резервов по страхованию жизни в ООО "Согласие" осуществляется в целях оценки обязательств страховщика, выраженных в денежной...

-

Срок действия договора. - Страхование жизни

Страхование осуществляется на основании договоров личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой...

-

Моделирование условной практической ситуации Договор страхования грузов предприниматели, руководители предприятий заключают для того, чтобы обезопасить...

-

Страхование жизни как один из приоритетов в развитии страхового рынка Казахстана Одной из основных проблем развития страхового рынка в республике...

-

Страховой тариф. Страховой взнос и страховое обеспечение по страхованию жизни - Страхование жизни

Страховой тариф - это ставка, взимаемая страховщиком с единицы страховой суммы с учетом объекта страхования и характера страхового риска, которая...

-

Данные для расчета тарифов и страховых премий в личном страховании (вариант 27) Наименование показатели Значение показателей 1. Базовые данные 1. Вид...

-

Расчет страховой премии по ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Как уже отмечалось выше, поскольку договора по ОСАГО пользуются наибольшим спросом на сегодняшний день, то выявление рисков и использование метода по их...

-

Актуарные расчеты. Особенности актуарных расчетов - Тарифная политика в страховании

Исчисление страховых тарифов осуществляется при помощи системы математических и статистических методов -- актуарных расчетов. Методика актуарных расчетов...

-

СУЩЕСТВЕННЫЕ УСЛОВИЯ И ВИДЫ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ - Договор личного страхования

Договор страхования считается заключенным , Когда между сторонами в требуемой и надлежащей форме достигнуто соглашение по всем существенным его пунктам....

-

Сущность и разновидности личного страхования в России - Личное страхование в России

Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами...

-

Классификация страхования - Страхование и страховые обязательства в современном обществе

Неисчислимое множество, разнообразие предметов, объектов страхования, рисков нанесения им ущерба создают специфические условия формирования и...

-

Установление и реализация реальных страховых отношений, защита имущественных интересов страхователя (застрахованного лица, выгодоприобретателя) при...

-

Основное и вторичные страховые правоотношения устанавливаются и реализуются в процессах заключения и исполнения договоров, в том числе имущественного...

-

Права и обязанности сторон договора до наступления страхового случая После заключения договора имущественного страхования и вступления его в силу иногда...

-

Расчет тарифных ставок по накопительному страхованию жизни - Тарифная политика в страховании

Нетто-ставки тарифа по накопительному страхованию рассчитываются на иной основе, чем при рисковом страховании. Страховая премия (брутто-ставка) состоит...

-

Анализ тарифов в договорах страхования жизни - Статистика тарифообразования в страховании

Стоимость страховой услуги, в том числе в договорах страхования, представляет собой величину страхового взноса (премии), который страхователь уплачивает...

-

Последовательность выполнения - Теоретические основы организации страхования грузоперевозок

Для заключения договора страхования Страхователь должен подать в ГСКК заявление на страхование. К заявлению Страхователя должны быть приложены по...

-

Роль личного страхования в жизни общества Страхование, и особенно страхование жизни, в современном обществе играет большую роль в функционировании...

-

ПОНЯТИЕ, СТОРОНЫ И ОСОБЕННОСТИ ДОГОВОРА ЛИЧНОГО СТРАХОВАНИЯ Личное страхование - отношения по защите личных интересов физических лиц при наступлении...

-

1. Договор страхования является соглашением между Страхователем и Страховщиком, в силу которого Страховщик обязуется при страховом случае произвести...

-

ЗАКЛЮЧЕНИЕ - Договор личного страхования

Подводя итоги данному исследованию , Необходимо сделать следующие выводы. Личное страхование выполняет важную социальную функцию , Поскольку затрагивают...

-

Управление системой социального страхования - Общая характеристика социального страхования

Обязательное социальное страхование проводит страховщики, создаваемые Правительством РФ, в соответствии с федеральными законами о конкретных видах...

-

Данный раздел посвящен определению тарифных ставок и страховых премий по смешанному страхованию. Даны следующие условия (табл. 3.3). Таблица 3.3 Исходные...

-

Понятие социального страхования. Его особенности Социальное страхование - объективная необходимость. На определенном этапе развития общество берет под...

-

Экономические отношения, присущие имущественному и личному страхованию, связаны с возмещением ущерба в процессе общественного производства, если этот...

-

Методические основы расчета тарифных ставок - Страхование от несчастных случаев

Особенность определения тарифных ставок в добровольном медицинском страховании (ДМС) состоит в том, что этот вид страхования, с одной стороны, относится...

-

Метод оптимизации рискапо договору ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Принимая во внимания проведенный выше анализ, можно отметить, что страхование ответственности подвержено финансовым рискам. Чтобы уменьшить возможный...

Практическая часть, Моделирование условной практической ситуации, Последовательность выполнения - Страхование жизни, как один из механизмов обеспечения благосостояния общества