Порядок приема и изъятия денег из системы - Организация платежей и переводов денег в Республике Казахстан

Принятые (зачисленные) суммы денег в течение дня на корреспондентский счет пользователя, открытый в подразделении Национального Банка, по поручению владельца счета должны быть переведены Национальным Банком на счет системы в Национальном Банке в порядке, установленном нормативными правовыми актами Национального Банка.

При необходимости перевода денег с корреспондентского счета пользователя системы на счет системы в Национальном Банке в течение операционного дня, пользователь системы вправе направить в Национальный Банк постоянно действующее платежное поручение, предусмотренное на бумажном носителе с указанием времени перевода денег.

С момента перевода денег пользователя на счет системы в Национальном Банке подразделение Национального Банка, ведущее корреспондентский счет пользователя, формирует и направляет в Центр электронную ведомость, в которой содержится информация о сумме денег пользователя и его банковский идентификационный код.

Центр на основании данной ведомости, полученной от подразделения Национального Банка, выполняет записи по позициям системы в Центре и пользователя.

При отсутствии или недостаточности суммы денег на корреспондентском счете пользователя, необходимой для выдачи ему наличных денег, исполнения инкассовых распоряжений, а также для иных целей, подразделение Национального Банка на основании указания отправителя формирует и направляет в Центр электронную ведомость об изъятии денег пользователя из системы в сумме, необходимой для исполнения указания отправителя. В данной ведомости указывается также банковский идентификационный код пользователя.

Центр на основании данной электронной ведомости, полученной от подразделения Национального Банка, выполняет записи по позициям пользователя и системы в Центре на необходимую сумму денег и направляет в подразделение Национального Банка электронное подтверждение о выполненной операции или электронное уведомление об отсутствии денег на счете пользователя.

Подразделение Национального Банка на основании подтверждения Центра осуществляет перевод денег со счета системы в Национальном Банке на корреспондентский счет пользователя для последующего перевода денег в соответствии с указанием отправителя.

МСПД в целом схожа по характеристикам с большинством RTGS систем в мире. К примеру, с системой SIC Швейцарии (расчет платежей в режиме реального времени за счет активов, размещенных в Национальном Банке Швейцарии), системой CHAPS Англии (система электронных платежей, в которой платежи осуществляются в режиме реального времени), СЭП Украины, MEPS Сингапура, ГСРРВ Киргизии, BOJ-NET Японии. Количество пользователей МСПД по состоянию на 01.01.2013 года составило 50.

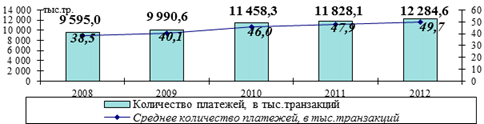

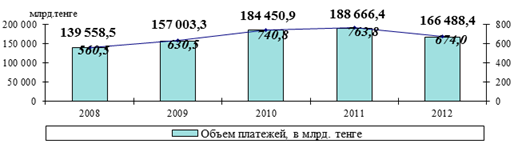

В 2012 году через МСПД было проведено 12,3 млн. транзакций на сумму 166,5 трлн. тенге (1 116,5 млрд.$), что в 5,8 раза больше ВВП Казахстана.

При этом в среднем в месяц через МСПД проводится около половины годового объема ВВП страны.

Для сравнения в БЭСП России в 2011 году объем составил 6920,6 млрд.$ (в 4,1 раза больше ВВП страны), в SIC Швейцарии в 2011 году - 66 698,3 млрд.$ (в 6,8 раз больше ВВП страны), в Сингапуре в 2012 году - 11 618 млрд.$ (в 3,6 раз больше ВВП страны).

По сравнению с 2011 годом количество платежей в МСПД увеличилось на 3,9%, сумма платежей уменьшилась на 11,8%.

При этом средняя сумма одного платежного документа в МСПД за 2012 год составила 13,6 млн. тенге.

В 2012 году среднее время, использованное для расчета платежного документа в МСПД, составило 13 секунд (максимальное время - 2 минуты 16 секунд), что говорит о высокой скорости обработки платежных документов.

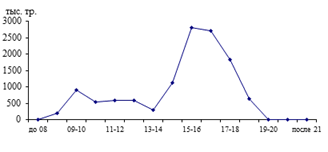

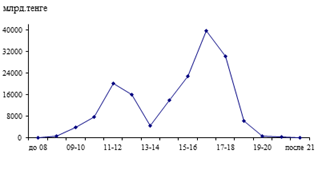

Динамика потоков платежей в МСПД с 2009 года по 2013 год

Количество платежей

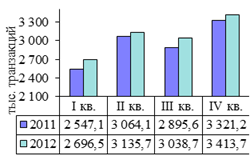

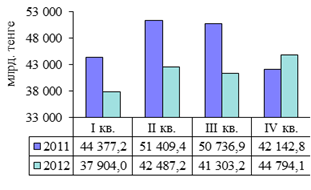

Сумма платежей Объемы платежей в МСПД в 2011 и 2012 годах

При этом через МСПД в 2012 году было проведено 97,5% от общей суммы безналичных платежей в стране и 38,0% от их общего количества, что подтверждает ее характеристики, как системно-значимой платежной системы страны. В основном через систему проводились платежи по операциям с ценными бумагами резидентов Казахстана (43,9% от общего объема платежей в МСПД), межбанковскими депозитами и переводами собственных средств банков и их клиентов (15,1% соответственно), а также по операциям с иностранной валютой и драгоценными металлами (15,7%). Объемы платежей за товары и услуги составили в 2012 году 12,1% от общего объема платежей.

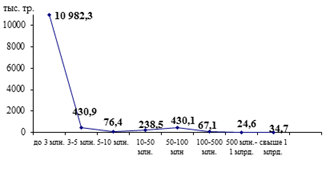

В 2012 году наибольшее количество платежей по интервалам сумм наблюдалось в интервале до 3 млн. тенге, а наименьшее - от 500 тыс. до 1 млрд. тенге и свыше 1 млрд. тенге. В разрезе интервалов времени максимальное количество и сумма платежей были проведены в интервале времени от 15:00 до 18:00 часов.

|

Количество платежей По интервалам сумм |

Суммы платежей по Интервалам сумм |

|

Количество платежей По интервалам времени |

Суммы платежей по интервалам времени |

Платежи в МСПД в разрезе интервалов времени и сумм

В целях управления риском ликвидности и системным риском, который может оказать существенное влияние на стабильность финансовой системы страны, Национальным Банком и пользователями платежных систем на постоянной основе проводится мониторинг и контроль позиций пользователей в системах.

Также Национальным Банком Казахстана в целях управления риском ликвидности и системным риском на ежедневной основе осуществляется расчет коэффициента оборачиваемости денег (КОД) и коэффициента ликвидности (КЛД) МСПД, а также анализ их соответствия установленным значениям

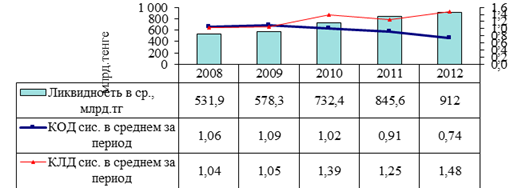

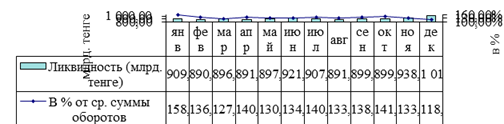

Показатели ликвидности пользователей в МСПД с 2008г. по 2012г.

Среднедневной объем ликвидности в системе (сумма денег, переводимая пользователями в систему для осуществления платежей и переводов денег) составил за 2012 год 912,0 млрд. тенге, увеличившись по сравнению с 2011 годом на 7,9%. При этом среднедневной показатель ликвидности составляет 135,3% от среднедневной суммы платежей, что характеризует достаточную обеспеченность пользователей системы ликвидностью для проведения платежей.

Динамика изменения ликвидности пользователей в МСПД в 2012 году

Среднедневной коэффициент оборачиваемости денег (КОД) в МСПД составил 0,74, коэффициент ликвидности денег (КЛД) - 1,48, что соответствует значениям, при которых кредитный, ликвидный и системный риски считаются минимальными.

Похожие статьи

-

Платежи с корреспондентских счетов (субсчетов) коммерческих банков (их филиалов) в филиале Национального банка осуществляются в пределах остатка на...

-

Функционирование системы - Организация платежей и переводов денег в Республике Казахстан

Для управления рисками в системе перед началом операционного дня в установленное графиком время Национальный Банк на основании платежного поручения...

-

Вексельного обращения - Организация платежей и переводов денег в Республике Казахстан

Разработать механизм платежей в бюджет банковскими векселями. Кроме вышепредложенного необходимо совершенствование вексельного законодательства с целью...

-

Правовые основы организации и функционирования системы Правовую основу организации и функционирования системы обеспечивают договоры, заключаемые между...

-

Основные функции Национального платежного совета состоят в следующем: В контроль над функционированием и дальнейшим развитием национальной платежной...

-

Понятие расчетного механизма Уверенность в надежности и безопасности системы платежей имеют решающее значении, указанные критерии исключают возможность...

-

Развитие клиринговой системы Развитие клиринговой системы в Казахстане началось в 1995 году. На начальной стадии внедрения клиринга в Казахстане операции...

-

Операции с пластиковыми карточками - Организация платежей и переводов денег в Республике Казахстан

Пластиковые карточки являются именными платежными документами, выпускаются банками и обеспечены средствами на счетах клиентов-владельцев карточек. В...

-

Через систему осуществляются кредитовые и дебетовые переводы денег. Центр осуществляет переводы денег между пользователями системы и выполняет...

-

Пользователи системы - Организация платежей и переводов денег в Республике Казахстан

Банки приобретают статус пользователя после заключения договора с Центром. Расторжение договора между пользователем и Центром влечет за собой лишение у...

-

Цель преподавания - дать представление о роли платежной системы в осуществлении банковской деятельности. Ознакомить студентов с организацией платежей и...

-

В связи с переходом на двухуровневую систему управления межбанковские расчеты проводятся по единому корсчету на уровне головного банка...

-

Расчеты платежными поручениями являются самыми распространенными формами безналичных расчетов. Согласно закону Республики Казахстан "О платежах и...

-

Платежная система и ее элементы - Организация платежей и переводов денег в Республике Казахстан

Формой организации безналичного платежного оборота платежная система. Платежная система страны есть совокупность законодательно регулируемых элементов,...

-

В настоящее время расчеты платежными поручениями, являясь основной формой безналичных расчетов, к сожалению, не совсем совершенны. Главным недостатком...

-

В законе Республики Казахстан "О платежах и переводах денег указано что платежное требование-поручение -- это способ осуществления платежа, при котором в...

-

Платежный банк корреспондентский безналичный Основы платежного оборота Современная экономика любого государства представляет собой широко разветвленную...

-

Безналичные расчеты осуществляются при соблюдении следующих основных условий: - плательщик имеет право отказаться от уплаты предъявленного платежного...

-

Расчеты аккредитивами - Организация платежей и переводов денег в Республике Казахстан

Аккредитивная форма расчетов используется только в иногороднем обороте. Аккредитив может быть предназначен для расчетов только с одним поставщиком. В...

-

В связи с созданием множества коммерческих банков и их филиалов в целях дальнейшего развития экономики страны необходимо установление взаимных связей...

-

Необходимость межбанковских расчетов и порядок их осуществления Организация межбанковских расчетов является одной из узловых проблем развития банковского...

-

Расчеты чеками - Организация платежей и переводов денег в Республике Казахстан

Чек -- платежный документ, содержащий письменный приказ чекодержателя банку получателю, основанный на договоре между ними, об уплате указанной в таком...

-

Сущность безналичных расчетов Одной из основных традиционно базовых функций коммерческих банков является организация и проведение безналичных расчетов,...

-

Проблемы и перспективы развития инструментов платежей и расчетов в АО "Народный банк Казахстана" На данный момент в Республики Казахстан расчеты...

-

Понятие и экономическое значение безналичных расчетов в современном денежном обороте РК Выполнение банками функции безналичных расчетов связано, прежде...

-

Для открытия корреспондентского счета банк представляет в филиал Национального банка заявление на открытие счета, карточку образцов подписей и печати...

-

Платежом и/или переводом денег, осуществляемым путем предъявления указания электронным способом, является любой платеж и/или перевод денег, в ходе...

-

Принципы организации расчетов - основополагающие начала их проведения. Первый принцип - правовой режим осуществления расчетов и платежей - обусловлен...

-

На рынке банковских услуг наблюдается неуклонный рост доли безналичных расчетов, в том числе и с использованием пластиковых карт. Во многом это...

-

Понятие и формы безналичных расчетов Экономика любого государства представляет собой широко разветвленную сеть различных хозяйствующих субъектов. Основой...

-

ЗАРУБЕЖНЫЙ ОПЫТ СТРАХОВАНИЯ ДЕПОЗИТОВ - Системы страхования депозитов в Республики Казахстан

Исходя из вышесказанного депозит выгоден не только вкладчику, но и банку, но все же риск банкротства банка по - прежнему в мировой практике велик....

-

ПОНЯТИЕ И СУЩНОСТЬ СИСТЕМЫ СТРАХОВАНИЯ ДЕПОЗИТОВ Депозитные операции имеют давнюю историю. Помимо истории развития зарубежного опыта оказания депозитных...

-

АО "Народный Банк Казахстана" является участником Казахстанского Центра межбанковских расчетов и осуществляет проведение платежей через Систему Крупных...

-

Если плательщик обслуживается в банке-респонденте, то все операции, связанные с перечислением средств на счета поставщиков, находящихся в...

-

Подтверждением платежа, совершенного с использованием электронного платежного документа, может служить распечатка или иное отображение содержания...

-

Нормативно-правовое регулирование расчетно-кассового обслуживания в Республике Казахстана осуществляется на основании Правил Национального Банка от...

-

Пластиковая карточка - это персонифицированный платежный документ, предоставляющий владельцу возможность безналичной оплаты товаров и услуг, а также...

-

Электронная цифровая подпись Электронная цифровая подпись удостоверяет факт составления электронного документа отправителем, отсутствие искажений или...

-

Пластиковые карты - это самый передовой и прогрессивный продукт на рынке банковских услуг XX-XXI века. При всей прогрессивности пластиковых карт зачастую...

-

Для привлечения средств во вклады коммерческие банки могли бы дополнительно использовать зарубежный опыт. Система показателей по процентным ставкам...

Порядок приема и изъятия денег из системы - Организация платежей и переводов денег в Республике Казахстан