Поиск границы эффективности. Анализ адекватности и качества полученных оценок - Разработка методики эффективного регулирования банковской деятельности

Нетрудно заметить, что главным минусом транслогарифмической модели, как правило, является высокая зависимость между объясняющими переменными. Наше исследование не стало исключением.

2-ой период:

Табл. 1

Где

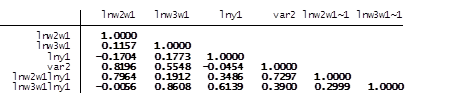

Var2 = 1/2*ln(w2/w1)ln(w3/w1)

Помимо этого наблюдалась высокая корреляция и между переменными, отвечающими за фиксированные банковские параметры:

2-ой период:

Табл. 2

Так как нас в большей степени интересует показатель эффективности (uit), то для устранения проблемы мультиколлинеарности между параметрами модели прибегнем к методу главных компонент. Данный подход заключается в уменьшении размерности матрицы объясняющих переменных таким образом, чтобы остались только значимые наблюдения, все же остальные отбрасываются и становятся частью случайной ошибки. В результате модель не теряет своей объясняющей силы, отфильтровывая только самое "главное". Другими словами, после вышеописанной процедуры получим линейные некоррелированные между собой комбинации первоначальных объясняющих переменных.

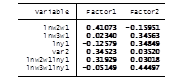

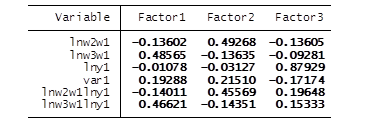

Следуя логике таблиц парных корреляций, применим метод главных компонент отдельно для переменных из первой и второй таблицы. В результате в первом случае мы получили 2 абсолютно несвязанных друг с другом фактора (х1 и х2), полностью учитывающие все значимые наблюдения изначальных 6 переменных:

Табл. 3

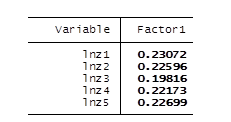

... и 1 фактор fixedvars, отвечающий за 5 первоначальных фиксированных банковских параметров в нашей модели:

Табл. 4

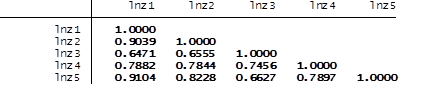

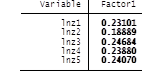

Проведем аналогичные процедуры и для 1-ого периода. Результатом будут соответственно 3 переменные (x1, x2, x3):

Табл. 5

... и 1 фактор fixedvars:

Табл. 6

Соответственно теперь, после всех преобразований будем оценивать упрощенную модифицированную модель, учитывающую все значимые уникальные дисперсии изначальных переменных. Для 2-ого периода:

Ln(TC/w1)it =b0 + b1*х1it + b2*х2it + b3*fixedvarsit + b4*retailit + b5*t + b6*i + uit + vit

Для 1-ого периода:

Ln(TC/w1)it =b0 + b1*х1it + b2*х2it + b3*х3it + b4*fixedvarsit + b5*retailit + b6*t + b7*i + uit + vit

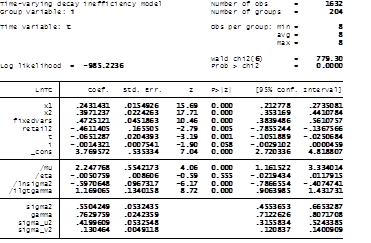

2-ой период:

Табл. 7

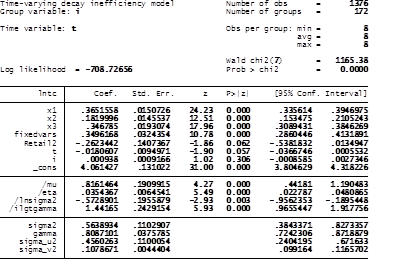

1-ый период:

Табл. 8

Стоит оговориться, что тут также возможны 3 варианта оценивания функций: time varying, time-invariant и без учета структуры панели. Так как изначально в нашем исследовании закладывается предпосылка о зависимости эффективности банков от времени (все-таки рассматриваем 2 периода и разницу между ними), то сразу исключим как вариант time-invariant model. Что касается выбора между учетом структуры панели и оставшейся time-varying model, то выбор пал в пользу последней, так как та больше соответствовала критерию вогнутости функции. O качестве полученных моделей можно судить по высокому значению статистики Вальда (779,3 и 1165,4 для 2-ого и 1-ого периодов соответственно). В пользу адекватности модели говорит и тот факт, что значения коэффициентов перед параметрами модели оказались правильными по знаку, отвечая логике их связи с зависимой переменной (речь идет о переменных, отвечающих за параметры цен на ресурсы, выпуск банка и фиксированных банковских переменных). Косвенный признак адекватности модели - высокое значение множественного коэффициента корреляции (R2): 0,46 для 2-ого и 1-ого периодов. 2-ой период:

Табл. 9

1-ый период:

Табл. 10

Влияние специализации банков на рознице проявляется во втором периоде на 5% уровне значимости. Уклон банков в сторону розничного кредитования способствует уменьшению совокупных издержек, что оправдывает последние тенденции в банковской сфере и стремления многих банков захватить большую долю на этом рынке. Фактор времени положительно сказывается на деятельности банков, сокращая издержки. Данный эффект отражает переход к более усовершенствованным технологиям, автоматизированным процессам и так далее.

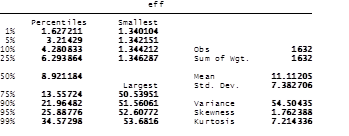

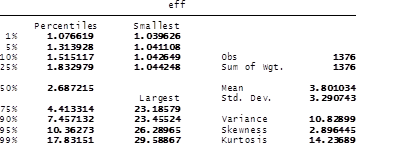

Полученные оценки эффективности однородны и имеют ненормальное распределение. Средний уровень эффективности, демонстрируемый банками во втором периоде, равен порядка 21% (отношение медианы к максимуму - смотри таблицу внизу). Достаточно невысокое значение, не говоря уже о первом периоде (13%), но этот показатель очень эластичен к изменениям в данных и может меняться в зависимости от исследования, поэтому не будем сильно опираться на эту цифру. Главное в оценках эффективности - это их относительные значения, поэтому будет достаточно вывода, что банки во втором периоде функционировали эффективнее.

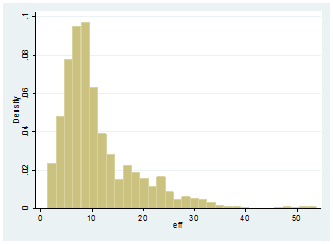

2-ой период:

Рис. 2

Вариационный ряд, описывающий эффективность банков отрицательно ассиметричен, то есть имеет левостороннюю скошенность в пользу более маленьких значений.

Табл. 11

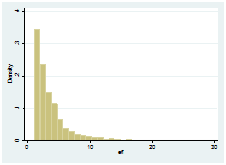

1-ый период:

Рис. 3

Вариационный ряд, описывающий эффективность банков, отрицательно ассиметричен, то есть имеет левостороннюю скошенность в пользу более маленьких значений. Визуально значительно больше соответствует полунормальному распределению, чем аналогичные оценки эффективности за 2-ой период.

Табл. 12

Похожие статьи

-

Итак, были проведены тесты на fixed, random и pool регрессии. По итогам проведенных процедур предпочтение и в одном и во втором периоде было отдано...

-

Начнем по порядку, ориентируясь по результатам второго периода. Размер банка оказывает сильное положительное влияние на его эффективность во втором...

-

В качестве базы данных для исследования использовалась система Mobile. Период исследования, как следует из названия работы, разбит на два и каждый из них...

-

Эффективность зависит от множества факторов. Среда, в которой находятся банки, определяет многое, управленческие решения менеджмента, специализация,...

-

Заключение - Разработка методики эффективного регулирования банковской деятельности

Главный итог проделанной работы: банковский сектор сильно изменился после кризиса. Являясь динамично меняющейся сферой, он требует тщательного внимания,...

-

Для поиска параметра эффективности была смоделирована функция издержек. Такой подход более оправдан в существующих условиях российского банковского...

-

Теперь, когда все нюансы упомянуты, следует перейти к стандартным факторам эффективности, которые интересуют исследователей. Будем касаться каждого из...

-

Обзор основных существующих подходов и направлений для оценки эффективности Начать обзор было бы правильнее с того, как авторы определяют понятие...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Введение - Разработка методики эффективного регулирования банковской деятельности

Этот вопрос, а именно эффективность банков, давно уже тревожит умы исследователей, экономистов, банкиров. В этом можно разглядеть как положительную, так...

-

Основным критерием эффективности работы сектора финансового посредничества является его способность выполнять функцию перераспределения финансовых...

-

Для более полного анализа проведем расчет и оценку финансовых коэффициентов платежеспособности. Так, коэффициент мгновенной ликвидности (Н2) позволяет...

-

Основные методы эффективности сбыта услуг и продуктов банка - довольно сложное явление, оно не ограничивается одним лишь воздействием на объемы продаж,...

-

Недостатки по использованию услуг в ОАО "Банк "Снежинский Финансовый кризис вполне предсказуемо привел к прекращению кредитного розничного бума в России....

-

Основные направления моделирования качества корпоративных ссуд Изучение определяющих факторов кредитного риска банка в стадии ex-post (т. е. после выдачи...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Бурное развитие концепций корпоративного управления и технологий управления - характерная особенность последних лет. Особое внимание уделяется...

-

Применение эффективной методики управления процентным риском - Банковские риски и методы их оценки

В периоды, когда банк чувствителен по активам, при снижении процентной ставки наблюдается снижение прибыли. Это можно объяснить следующим образом:...

-

Маркетинговое управление следует рассматривать с позиции преобразования банковских рынков сбыта в рынки покупателя. Специфика банковского маркетинга в АО...

-

Теперь, когда на основе наиболее активно использующихся методик анализа и оценки рисков информационной безопасности, а также стандартов и рекомендаций...

-

Конкурентная борьба считается необходимой составляющей рыночной экономики. Непосредственно в процессе конкурентной борьбы совершается подбор более...

-

Из-за неоднозначности трактовки эффективности деятельности коммерческого банка и многоаспектности этого понятия в настоящее время не существует также и...

-

Надежность коммерческий банк финансовый Понятие надежности и факторы, определяющие надежность коммерческого банка В условиях продолжающейся рыночной...

-

К завоеванию рынка, опережению конкурентов, созданию самых качественных банковских продуктов и услуг и получению большего чистого дохода стремятся все...

-

Банковский менеджмент - научная система управления банковским делом и персоналом, занятым в банковской сфере. Он базируется на научных методах...

-

Сейчас, по данным Росстата, на краткосрочные цели население откладывает всего 16,5 процента сбережений, все остальные деньги сберегаются гражданами на...

-

Система коэффициентов, используемых для оценки уровня прибыли банка Использование достаточно информативных финансовых коэффициентов (путем сравнения...

-

Анализ потребительского кредитования - Анализ банковской деятельности

Потребительское кредитования являются составляющей в сфере кредитной деятельности АО "Народный Банк Казахстана". АО "Народный Банк Казахстана" успешно...

-

Разработка оценки достаточности в банке с учетом требований Базельского комитета и оптимизация управления основным капиталом коммерческого банка...

-

Общая характеристика современного состояния банковской деятельности в России Кредитная система, как и любая отрасль народного хозяйства, нуждается в...

-

Организационные основы деятельности банка Народный Банк Казахстана является Открытым акционерным обществом. Учредители - акционеры банка. Костанайский...

-

Общая характеристика деятельности банка АО "БТА Банк" - это универсальный, динамично развивающийся банк, штаб-квартира которого расположена в Казахстане....

-

Классификационные модели анализа кредитоспособности заемщика И в нашей стране, и во всем мире существует множество методик оценки финансового положения...

-

Процесс анализа и оценки рисков является одним из ключевых этапов наиболее известных методик построения систем защиты информации, таких как Symantec...

-

ЗАКЛЮЧЕНИЕ - Финансовое состояние фирмы: анализ и оценка (на примере ЗАО "Райффайзенбанка")

В ходе выполнения курсовой работы были выполнены следующие задачи: 1) дано понятие финансовое состояние; 2) рассмотрены сущность и оценка финансового...

-

Введение - Методика оценки надежности банков

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады...

-

Проблемы и перспективы развития банковского маркетинга в АО "Евразийский банк" Маркетинг, как универсальный инструмент управления рынком может давать...

-

Анализ эффективности модели на реальных данных Перед выявлением наилучшего набора параметров можно выдвинуть гипотезу о том, что существует несколько...

-

В последние годы экономические риски для банков Казахстана сократились, что стало одним из основных факторов укрепления банковского сектора. У Казахстана...

-

Направления совершенствования структуры пассивов финансово-кредитной организации Как уже говорилось ранее, в своей основе методика ОАО "Сбербанка" России...

Поиск границы эффективности. Анализ адекватности и качества полученных оценок - Разработка методики эффективного регулирования банковской деятельности