ОСНОВНИЙ ЗМІСТ РОБОТИ - Організація залучення довгострокових фінансових ресурсів при іпотечному кредитуванні

У вступі обгрунтовується актуальність дисертації, формулюється її мета і завдання, визначається об'єкт і предмет, указуються методологічні й методичні засади, наукова новизна та практичне значення отриманих результатів дослідження.

У першому розділі "Теоретичні засади організації іпотечного кредитування в умовах недостатності довгострокових фінансових ресурсів" визначено властивості системи іпотечного кредитування в Україні, які зумовлюють її недостатність у довгострокових фінансових ресурсах (сутнісні обмеження системи), встановлено методи усунення таких обмежень та обрано пріоритетний з них, сформовані теоретичні підходи до визначення поняття сек'юритизації.

Одним з важливих напрямків розбудови економіки України є запровадження ефективної системи іпотечного кредитування. Із цією метою дисертантом було розв'язано низку проблем. Так, за своєю суттю іпотечне кредитування є довгостроковим. У такій ситуації банкам важливо мати так звані "довгі гроші", які вони могли б надавати як кредити позичальникам. Отже, для розвитку іпотечного кредитування необхідний відповідний обсяг довгострокових фінансових ресурсів.

В Україні через світову фінансову кризу така фінансова база, яка дала б можливість динамічно розвивати іпотечні відносини, досить обмежена. Відсутність необхідної бази довгострокових фінансових ресурсів у банків указується як у працях вітчизняних науковців, так і практиків, державних службовців. Таким чином, система іпотечного кредитування в Україні функціонує в умовах недостатності довгострокових фінансових ресурсів, що є стримуючим фактором її розвитку.

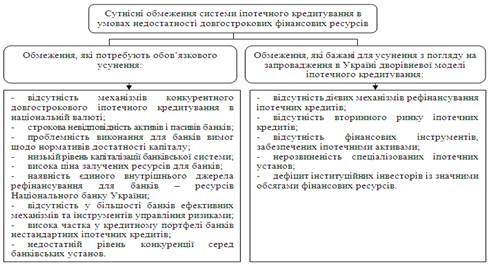

Проведений аналіз праць, присвячених проблемам іпотечного кредитування, виявив певну систему взаємопов'язаних характеристик, що визначають властивості сучасної системи іпотечного кредитування в умовах недостатності довгострокових фінансових ресурсів. Ці властивості визначалися для встановлення "точок втручання" (точок управління), у яких функції, параметри і структура цієї системи можуть бути змінені так, щоб забезпечити її довгостроковими фінансовими ресурсами. На основі визначеного критерію відбору, а саме чи вплине безпосередньо усунення властивості на збільшення обсягу залучення довгострокових фінансових ресурсів, із всієї сукупності виділено такі властивості, що зумовлюють недостатність системи іпотечного кредитування в довгострокових фінансових ресурсах.

Властивості, які відповідали критерію відбору, сформували сукупність сутнісних властивостей системи іпотечного кредитування в умовах недостатності довгострокових фінансових ресурсів, решта були віднесені до суттєвих. Сутнісними були визначені такі функціональні властивості, наявність та існування яких зумовлюють недостатність системи іпотечного кредитування в довгострокових фінансових ресурсах. Таким чином, з цієї позиції сутнісні властивості можна характеризувати як сутнісні обмеження системи іпотечного кредитування.

Серед сутнісних обмежень системи іпотечного кредитування виділено групу, яка потребує обов'язкового усунення, та групу, яка бажана для усунення з погляду на проголошений у "Концепції створення національної системи іпотечного кредитування" пріоритет запровадження в Україні дворівневої моделі іпотечного кредитування (див. рис.1).

Рис. 1. Структурний поділ сутнісних обмежень системи іпотечного кредитування

З метою забезпечити банки необхідною ресурсною базою визначено необхідність усунення представлених на рис.1 сутнісних обмежень, що зумовлюють функціонування системи іпотечного кредитування в Україні в умовах недостатності довгострокових фінансових ресурсів.

Із застосуванням контент-аналізу виявлено й узагальнено інструменти, які дають змогу усунути визначені сутнісні обмеження. Для цього побудовано таблицю-класифікатор контент-аналізу й визначено, що одиницею аналізу, яка найчастіше зустрічається в ньому, є "використання механізму сек'юритизації". Отже, застосування на практиці такого механізму визначено як найбільш пріоритетний шлях усунення сутнісних обмежень системи іпотечного кредитування, які зумовлюють недостатність довгострокових фінансових ресурсів. Встановлено, що його застосування дозволяє усунути значну частину наявних на сучасному етапі таких сутнісних обмежень системи іпотечного кредитування.

У цьому контексті подальшої розробки набуло уточнення теоретичного визначення сутності поняття сек'юритизації, виявлення переваг, які надає застосування цього механізму для розбудови системи іпотечного кредитування в Україні. При всій різноманітності підходів до визначення поняття сек'юритизації за допомогою морфологічного аналізу дисертант запропонував такий, що характеризує фінансову сутність терміну з урахуванням специфіки використання його у сфері іпотечних відносин. На основі цього подано тлумачення Сек'юритизації як виду рефінансування та фінансового механізму перетворення в ліквідні цінні папери пулу активів (зокрема, іпотечних) з метою регулювання та опосередкування руху позичкового капіталу.

Запропоноване визначення дало змогу відобразити сутнісну складову, інструменти реалізації, забезпечення та призначення сек'юритизації у фінансово-кредитній сфері. Крім того, сек'юритизацію визначено як фінансовий механізм, що зумовлено наявністю в неї всіх його структурних елементів, які взаємопов'язані, а саме: фінансових методів, фінансових важелів, правового, нормативного та інформаційного забезпечення.

Отже, усунення сутнісних обмежень за допомогою фінансового механізму сек'юритизації на практиці надасть можливість вітчизняним банкам розширити свої операції з іпотечного кредитування, а це суттєво збільшить грошову масу, яка перебуває в обігу, підвищить купівельну спроможність громадян і буде сприяти прискоренню темпів економічного зростання в Україні.

У другому розділі "Формування передумов залучення довгострокових фінансових ресурсів банками" проаналізовано стан залучення в банківську систему довгострокових фінансових ресурсів, розраховано прогнозовані обсяги довгострокового кредитування, узагальнено перелік джерел довгострокових фінансових ресурсів та проведено вибір пріоритетного з них для забезпечення потреб іпотечного кредитування, розроблено IDEF-модель організації залучення банками довгострокових фінансових ресурсів.

У сучасних умовах української економіки існує стабільно високий попит на довгострокові фінансові ресурси. Це підтверджує тим, що вітчизняні банки через нестачу таких ресурсів фактично призупинили надання іпотечних кредитів позичальникам. Від збільшення залучення довгострокових фінансових ресурсів безпосередньо залежить зростання загальних обсягів довгострокового кредитування, тобто між цими показниками існує тісний прямий зв'язок.

Про зростання попиту на довгострокові фінансові ресурси на вітчизняному кредитному ринку свідчить зміна структури кредитування, яка характеризується поступовим збільшенням частки довгострокових кредитів у загальному обсязі кредитів: якщо у 2005 році довгострокові кредити складали 62% у загальному обсязі, то у 2009 році їх маса збільшилася до 68%. Щодо динаміки в розрізі валюти надання довгострокових кредитів, то до 2008 року відбувалося зростання обсягів кредитування як у національній валюті, так і в іноземній. Темпи зростання довгострокового кредитування у 2005 - 2008 роках у національній валюті до відповідного періоду попереднього року в середньому склали 213%, а в іноземній - 211%. Така динаміка була зумовлена покращенням умов кредитування, зростанням довіри до банківської системи з боку населення та суб'єктів господарювання і, відповідно, збільшенням попиту на кредитні послуги. Але з ІV кварталу 2008 року спостерігалося суттєве падіння кредитної активності, що відбилося на зменшенні обсягів довгострокового кредитування у 2009 році: у національній валюті - на 34%, в іноземній - на 31%.

Поступове зростання спостерігалося за таким показником, як співвідношення довгострокових кредитів до валового внутрішнього продукту України (ВВП). Цей показник підтверджує, якими темпами відбувається зростання обсягів довгострокового кредитування порівняно із зростанням ВВП. За останні 5 років він збільшився в 3 рази, і у 2009 році склав 61,1%. Проте у 2009 році зростання відбулося не внаслідок збільшення обсягів довгострокового кредитування, а через скорочення ВВП на 15%. Така динаміка свідчить про можливості збільшення залучення в банківську систему довгострокових фінансових ресурсів.

Проаналізовано динаміку зміни обсягів довгострокового кредитування із застосуванням методу аналізу динамічних рядів за допомогою часових трендів. Головною вимогою при виборі моделі була можливість передбачити напрям подальшого розвитку довгострокового кредитування з певною точністю при зміні умов функціонування банківської системи України на сучасному етапі. Серед інших моделей було поліноміальну, адже її можна використовувати для прогнозування економічних процесів, у яких подальший розвиток не залежить від досягнутого рівня. На основі цього визначено прогнозовані обсяги довгострокового кредитування б банківській системі України на 2010 - 2011 роки. У результаті встановлено, що середні темпи зростання довгострокового кредитування в Україні в найближчі два роки (приблизно 139% щорічно) є вищими за темпи зростання основи ресурсної бази вітчизняних банків - депозитів. Отже, очевидним є те, що в сучасних кризових умовах унаслідо залучення лише одних депозитів банки не зможуть забезпечити зростаючі потреби в довгострокових фінансових ресурсах. У банків виникає необхідність пошуку додаткових альтернативних джерел залучення довгострокових фінансових ресурсів.

Джерелами залучення довгострокових фінансових ресурсів при іпотечному кредитуванні визначені державний та місцеві бюджети, банківський капітал, інвестори фондового ринку, іноземні фінансово-кредитні установи, внутрішні інвестори, неорганізовані заощадження населення. Їх використання дозволить банкам диверсифікувати джерела залучення довгострокових фінансових ресурсів для формування відповідної бази таких ресурсів.

Після визначення наявних джерел довгострокових фінансових ресурсів проведено вибір пріоритетного з них, що максимально відповідає висунутим дисертантом критеріям: обсяг, вартість, ризик, строковість залучення, доступність та адаптивність джерела. Для вирішення поставленого завдання використано метод аналізу ієрархій Т. Сааті, яким було встановлено інвесторів фондового ринку як пріоритетне джерело (див. табл.1). Це зумовило подальшу розробку процесу організації залучення довгострокових фінансових ресурсів з фондового ринку для забезпечення потреб іпотечного кредитування.

Таблиця 1 Розрахунок глобального пріоритету джерела залучення довгострокових фінансових ресурсів в іпотечне кредитування

|

Джерело довгострокових фінансових ресурсів |

Обсяг залучення (0,406)* |

Доступність джерела (0,058)* |

Вартість залучення (0,210)* |

Ризик залучення (0,181)* |

Строковість (0,110)* |

Адаптивність (0,035)* |

Глобальний пріоритет |

|

Іноземні фінансово-кредитні установи |

0,037 |

0,100 |

0,421 |

0,324 |

0,049 |

0,068 |

0,176 |

|

Банківський капітал |

0,230 |

0,187 |

0,213 |

0,160 |

0,265 |

0,158 |

0,213 |

|

Інвестори фондового ринку |

0,440 |

0,357 |

0,167 |

0,305 |

0,128 |

0,375 |

0,317 |

|

Державний та місцеві бюджети |

0,114 |

0,070 |

0,090 |

0,056 |

0,110 |

0,037 |

0,093 |

|

Неорганізовані заощадження населення |

0,071 |

0,236 |

0,069 |

0,121 |

0,378 |

0,310 |

0,131 |

|

Внутрішні інвестори |

0,108 |

0,049 |

0,040 |

0,035 |

0,070 |

0,051 |

0,071 |

*Рівень пріоритетів критеріїв порівняння

Для цього із застосуванням IDEF-методології здійснено побудову функціональної моделі організації залучення банками довгострокових фінансових ресурсів. Це дало змогу розробити процес організації залучення таких ресурсів від інвесторів фондового ринку на основі застосування фінансового механізму сек'юритизації. Проте було визначено, що на сучасному етапі в Україні існує низка нерозв'язаних проблем, пов'язаних із запровадженням цього механізму. Тому імплементація західного досвіду проведення сек'юритизації потребує врахування умов вітчизняного фінансового ринку, що й стало предметом подальшого дослідження.

У третьому розділі "Удосконалення організаційно-методичних засад залучення довгострокових фінансових ресурсів при іпотечному кредитуванні" Проведено адаптацію фінансового механізму класичної сек'юритизації до особливостей системи іпотечного кредитування України, розроблено механізм захисту вимог інвесторів іпотечних цінних паперів, зокрема структурованих іпотечних облігацій, та побудовано модель іпотечного рефінансування відповідно до умов України.

Умови функціонування системи іпотечного кредитування в Україні спричиняють те, що значна частка іпотечних кредитів повертається позичальниками до закінчення терміну дії кредитної угоди. Визначено, що основними факторами, які впливають на дострокове погашення, є високий рівень процентних ставок за іпотечними кредитами, інфляційні очікування позичальників та їх небажання жити "у борг", а також відсутність у більшості банків штрафних санкцій за дострокове погашення.

З метою адаптації фінансового механізму сек'юритизації до особливості системи іпотечного кредитування України, пов'язаної з достроковим погашенням іпотечних кредитів, розроблено механізм двохетапної емісії іпотечних облігацій. Для цього змодельовано процес сек'юритизації в умовах дострокового погашення іпотечних кредитів з використанням даних пілотного проекту емісії іпотечних облігацій, проведеного АБ "Укргазбанк".

За результатами проведених розрахунків визначено, що завдяки лише погашенню іпотечних кредитів у складі іпотечного покриття АБ "Укргазбанк" не вдасться виконати більш короткострокові зобов'язання за іпотечними облігаціями, адже виникає від'ємний результат руху грошових потоків. Таким чином, нестачу фінансових ресурсів банку доведеться покривати завдяки іншим джерелам, що суперечить сутності такого фінансового інструменту, як іпотечні облігації.

Але в умовах дострокового погашення іпотечних кредитів позичальниками графік погашення іпотечного покриття має інший вигляд. Через дострокове погашення сумарні фактичні надходження від іпотечного покриття є більшими за теоретичні в кожний момент часу. Унаслідок цього прискорюються темпи повернення суми основного боргу, що повинно відбитися на зменшенні підсумкового від'ємного результату руху грошових потоків. Проте, дострокове погашення веде до зменшення надходження процентних виплат від іпотечного покриття.

Отже, при проведенні емітентом аналізу руху грошових потоків виконання зобов'язань за іпотечними облігаціями виникає необхідність визначення швидкості погашення основного боргу в іпотечному покритті. Але в Україні фактично відсутня статистика про дострокове погашення іпотечних кредитів, що значно ускладнює виконання цього завдання.

Можна припустити, що кожен місяць протягом чинності пулу іпотечних кредитів АБ "Укргазбанк" частина його номінальної вартості погашається достроково. Якщо скласти суму таких дострокових погашень основного боргу протягом року та поділити її на залишок заборгованості в іпотечному покритті, отримаємо певну величину, що буде характеризувати рівень дострокового погашення в цьому іпотечному покритті. Такий рівень можна визначити як ставку дострокового погашення іпотечного покриття.

, (1)

Де СДПІ - ставка дострокового погашення іпотечного покриття І-го року;

ОДПІj - обсяг дострокового погашення іпотечного покриття в J-му місяці І-го року;

ЗЗІ - залишок заборгованості в іпотечному покритті в І-му році.

Дострокове погашення призводить до того, що середній термін фактичного існування кредитів в іпотечному покритті є меншим за загальний термін дії іпотечного покриття. За результатами розрахунків з урахуванням ставки дострокового погашення визначено часовий відрізок, за який акумулюється достатня сума для виконання основного зобов'язання за іпотечними облігаціями. Цей відрізок характеризується стабільним надходженням фінансових потоків від позичальників до іпотечного покриття. Отже, названий період часу пропонується визначити як стабільний період функціонування іпотечного покриття.

Цей показник передбачає розрахунок такого періоду, за який кумулятивна сума (сума зі збільшуваним підсумком) грошових надходжень від іпотечного покриття за відрахуванням процентних виплат за іпотечними облігаціями не зрівняється з сумою основного боргу за іпотечними облігаціями. Також необхідно зауважити, що доходи від іпотечного покриття, строк сплати яких власникам іпотечних облігацій ще не настав, можна вкладати в надійні та високоліквідні види активів і отримувати додатковий дохід від іпотечного покриття. З цього випливає, що для розрахунку показника стабільного періоду функціонування іпотечного покриття необхідно:

визначити ставку дострокового погашення іпотечного покриття;

встановити прогнозований рух грошових потоків при виконанні зобов'язання за іпотечними облігаціями за періодами;

просумувати поетапно (із етапом в один період) суми надходжень до іпотечного покриття доти, доки результат не буде дорівнювати сумі основного зобов'язання за іпотечними облігаціями.

Таким чином, формулу розрахунку стабільного періоду функціонування іпотечного покриття можна подати в такому вигляді:

СПФ. і.п = n, при якому, (2)

Де СПФ. і.п. - стабільний період функціонування іпотечного покриття;

N - кількість періодів;

ПобІ - повернення основної суми боргу за іпотечним покриттям в І-му періоді;

ПвіпІ - процентні виплати за іпотечним покриттям в І-му періоді;

ДДіпІ - додатковий дохід від іпотечного покриття в І-му періоді;

ПвіпІ - процентні виплати за іпотечними облігаціями в І-му періоді;

ОЗіо - сума основного зобов'язання за іпотечними облігаціями.

Залишковий термін функціонування іпотечного покриття або різницю між теоретичним терміном дії іпотечного покриття та його стабільним періодом функціонування пропонується визначити як нестабільний період функціонування іпотечного покриття. З урахуванням наявності виділеного стабільного та нестабільного періодів функціонування іпотечного покриття пропонується здійснити емісію іпотечних облігацій у два етапи. На першому етапі відбувається перша емісія іпотечних облігацій з погашенням разовим платежем наприкінці їх дії, термін яких відповідає визначеній тривалості стабільного періоду функціонування іпотечного покриття.

Випуск іпотечних облігацій другої емісії пропонується здійснити на другому етапі після погашення першої емісії. Забезпеченням другої емісії буде виступати залишкова вартість іпотечного покриття, що передбачає також невикористаний додатковий дохід від іпотечного покриття, після погашення першої емісії.

Термін погашення іпотечних облігацій другої емісії буде відповідати тривалості нестабільного періоду функціонування іпотечного покриття. Враховуючи, що в цей період процентні надходження від іпотечного покриття значно скорочуються, тому недоцільно випускати іпотечні облігації з погашенням разовим платежем наприкінці їх терміну дії, як при першій емісії. Адже за такої ситуації можливе перевищення процентних виплат за іпотечними облігаціями інвесторам над процентними виплатами, що надходять від іпотечного покриття. Тому пропонується здійснювати випуск іпотечних облігацій другої емісії з розподіленим у часі погашенням і передбачити можливість їх дострокового викупу. Вони повинні повністю залежати від поведінки кредитів в іпотечному покритті: якщо в покритті відбувається дострокове погашення іпотечних кредитів, то іпотечні облігації другої емісії також погашаються достроково.

Отже, іпотечні облігації другої емісії через можливість дострокового погашення будуть більш ризикованими для інвесторів, тому процентний дохід за ними повинен бути на 0,5 - 1 п. п. більше, ніж за іпотечними облігаціями першої емісії. Цінні папери, емітовані на другому етапі, більше розраховані на інвестора з агресивною стратегією.

В Україні, коли значна частка іпотечних кредитів погашається достроково, запровадження запропонованої двохетапної емісії іпотечних облігацій при реалізації фінансового механізму сек'юритизації дозволить: уникнути можливості дефолту іпотечних облігацій; у повному обсязі використати потенціал фінансових установ, які здійснюють іпотечне кредитування, щодо рефінансування; зменшити термін дії іпотечних облігацій, що підвищить їх привабливість для інвесторів; залучити довгострокові фінансові ресурси як консервативних, так і агресивних інвесторів.

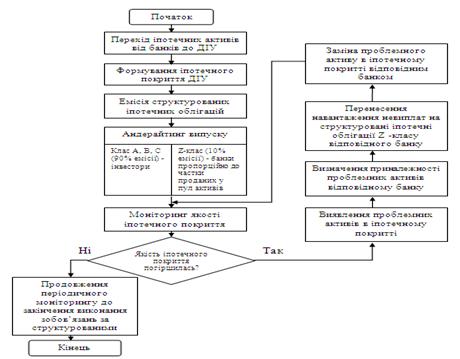

Крім того, важливим завданням є розробка такого механізму, який дозволив би зменшити ризики, пов'язані із простроченням виплат та невиплатами за іпотечними кредитами, що особливо актуально в сучасних кризових умовах, інвесторів іпотечних цінних паперів, зокрема структурованих іпотечних облігацій, тим самим підвищивши попит на цей новий інструмент фондового ринку.

Структурована іпотечна облігація - це цінний папір, емітентом якого є спеціалізована іпотечна установа (для умов України на сучасному етапі - Державна іпотечна установа (ДІУ)), яка несе відповідальність за виконання зобов'язань за такими іпотечними облігаціями лише іпотечним покриттям.

Механізм захисту вимог інвесторів структурованих іпотечних облігацій запропоновано вдосконалити шляхом залучення до кола інвесторів банків - первинних кредиторів. Суть запропонованого механізму полягає в такому: нижчий клас структурованих іпотечних облігацій (так званий Z-клас), вимоги за яким задовольняються після погашення старших класів (А, В, С та ін.), розміщується не серед інвесторів фондового ринку, а серед банків, з іпотечних активів яких сформовано відповідне іпотечне покриття. Ці банки викуповують нижчий Z-клас структурованих іпотечних облігацій відповідно до частки переданих кожним з них іпотечних активів до іпотечного покриття.

У такий спосіб буде забезпечено захист інвесторів від ризиків, пов'язаних із простроченням виплат, адже в разі погіршення стану іпотечного покриття через виникнення проблем з іпотечним активом, права вимоги за яким передані відповідним банком, навантаження переноситься на структуровані іпотечні облігації нижчого Z-класу, що належать цьому банку. Цей банк повинен замінити актив, за яким відбувається прострочення виплат, іншим, більш якісним. Виплати ж інвесторам вищих класів структурованих іпотечних облігацій (А, В, С-класів), а також банкам, за переданими іпотечними активами яких не виникає прострочень, здійснюються в повному обсязі.

Також визначено частку Z-класу структурованих іпотечних облігацій у загальному обсязі емісії (10%) і запропоновано рекомендації щодо формування іпотечними установами другого рівня якісного іпотечного покриття, критерії відбору кредитів до іпотечного покриття, позиції, за якими можливе здійснення його моніторингу, індикатори погіршення стану іпотечного покриття.

Алгоритм реалізації емісії структурованих іпотечних облігацій з урахуванням запропонованого механізму захисту вимог інвесторів подано на рис.2.

Рис.2. Алгоритм реалізації емісії структурованих іпотечних облігацій з урахуванням механізму захисту вимог інвесторів

Алгоритм, зображений на рис.2, повинен реалізовуватися в межах відповідної моделі іпотечного рефінансування. Отже, виконано оцінку переваги запровадження одно - або дворівневої моделі іпотечного рефінансування в Україні, яка не виявила суттєвого пріоритету реалізації жодної з цих моделей.

Виходячи з того, що жодна модель іпотечного рефінансування не має значної переваги, в Україні доцільно створити модель, яка б дала можливість банкам отримувати рефінансування від НБУ, самостійно на фондовому ринку, а також через продаж іпотечних зобов'язань іпотечній установі другого рівня. Об'єднання в запропонованій моделі декількох шляхів рефінансування банків дозволило визначити її як змішану.

Похожие статьи

-

Особистий внесок дисертанта полягає у поданні теоретичних та практичних аспектів функціонування іпотечного ринку в умовах України. АНОТАЦІЯ Бажанов О. Є....

-

ВИСНОВКИ - Організація залучення довгострокових фінансових ресурсів при іпотечному кредитуванні

Проведені в дисертації дослідження дали змогу отримати нові наукові результати, що в сукупності вирішують важливе наукове завдання: розробити теоретичні...

-

Тези доповідей на конференціях: 9. Бажанов О. Є. Вплив інфляції на активізацію залучення довгострокових фінансових ресурсів при іпотечному кредитуванні /...

-

Бажанов А. Е. Организация привлечения долгосрочных финансовых ресурсов при ипотечном кредитовании. - Рукопись. Диссертация на соискание научной степени...

-

Бажанов О. Є. Організація емісії іпотечних облігацій в умовах дострокового погашення іпотечних кредитів / О. Є. Бажанов // Таврический экономический...

-

Робота виконана в Харківському національному економічному університеті Міністерства освіти і науки України. Науковий керівник: Доктор економічних наук,...

-

В рыночной экономике ресурсы коммерческих банков имеют первостепенное значение. Они служат необходимым активным элементом банковской деятельности....

-

Управляемые пассивы как источник привлечения денежных ресурсов - Анализ финансового состояния банка

Рассчитаем коэффициенты текущей ликвидности банка и коэффициент мгновенной ликвидности банка по методике, предложенной Национальным банком РК, а также...

-

За результатами "Фінансового Оскара. Осінь-2015" газети "БІЗНЕС", в рамках якого визначені кращі учасники фінансового ринку країни за підсумками...

-

Исключительная прерогатива банков реализуется в двух группах операций: приеме денег во вклады (депозиты) от юридических и физических лиц и выдаче им...

-

Коммерческие банки используют для оперативного привлечения ресурсов возможности межбанковского рынка ресурсов, на котором происходит продажа денежных...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

К определению сущности депозитной политики нельзя подойти однозначно, так как это явление сложное. В широком смысле слова депозитная политика...

-

Взаимоотношения Национального банка и коммерческих банков В странах с переходной экономикой банковская система подверглась значительному реформированию....

-

2.1 Исследование становления и развития межбанковского кредита как составной части денежного рынка России Широкое развитие в переходной экономике получил...

-

В настоящих экономических отношениях межбанковский кредит - достаточно новое явление, однако оно при этом является одним из наиболее динамично...

-

Усиливая взаимодействия с реальным сектором экономики, банки в последние годы практикуют новые формы участия в инвестиционном процессе. Кроме прямого...

-

Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

В настоящих экономических отношениях межбанковский кредит - достаточно новое явление, однако оно при этом является одним из наиболее динамично...

-

Технология банковского дела будет полностью понятна, если раскрыть содержание операций коммерческих банков по их балансу. Пассивным операциям здесь...

-

Еще одним из методов снижения риска является организация работы с проблемными кредитами. Несмотря на элементы страхования, которые банки включают в свои...

-

Цель прохождения учебной практики по банкам состоит в закреплении, расширении, систематизации и углублении полученных базовых теоретических знаний по...

-

Взаимоотношения между банком и клиентом полностью зависят от того, насколько хорошо развита платежная система в стране. Но помимо банка и клиентов...

-

Документальное оформление аккредитивных расчетов При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива...

-

Проблемы, возникающие при кредитовании юридических лиц АО "Россельхозбанк" Анализ проблем, связанных с процессом кредитования клиентов коммерческими...

-

Понятие и сущность банков в банковской системе Слово "банк" происходит от итальянского "banco", означающее "стол". Такие столы - banco устанавливались на...

-

Роль собственного капи тала заключается в том, что он слу жит регулятором, приводящим в соответствие рост и жизнеспособ ность банка. Это связано, прежде...

-

В составе собственных средств наибольшую долю составляет уставный капитал. Размер уставного капитала определяется в момент создания банка его...

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

Изучение ресурсов банка и кредитного потенциала - Банковские операции

На практике я ознакомилась с тем, что коммерческие банки для осуществления своей деятельности должны иметь в своем распоряжении определенную сумму...

-

Загальна характеристика Луганського Міського відділення Ощадбанку. Всяке відділення банку є складно організованою системою, що складається з декількох...

-

В целом проведенный анализ деятельности Оренбургского филиала Россельхозбанка в сфере кредитования показал, что работа банка с населением идет достаточно...

-

Самое главное - это выстроить максимально интегрированную систему для обеспечения высокой управляемости системы ИБ и отслеживания событий ИБ. В первую...

-

Перевод денежных средств - услуга, оказываемая многими российскими банками. Объем таких операций постоянно увеличивается, однако количество ошибок,...

-

Коммерческий банк норма регулирующий Нормы регулирования коммерческих банков со стороны Национального банка Кыргызской Республики Согласно банковскому...

-

Переваги та особливості андеррайтингу в Україні - Банківський андеррайтинг

На українському фондовому ринку залишається безліч проблем, багато з яких можна вирішити використовуючи досвід Європи та США. Приведемо найбільш значимі...

-

Кредитные продукты Банка ВТБ 24 (ПАО) для физических лиц - Потребительское кредитование в России

Приоритетным направлением деятельности Банка ВТБ 24 (ПАО) является предложение широкого спектра банковских розничных продуктов и услуг населению и...

-

ВВЕДЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

Основной банковский риск, управление которым является ключевым фактором, определяющим эффективность деятельности коммерческого банка, - это кредитный...

ОСНОВНИЙ ЗМІСТ РОБОТИ - Організація залучення довгострокових фінансових ресурсів при іпотечному кредитуванні