Экономическая эффективность предлагаемых мероприятий по совершенствованию кредитования юридических лиц - Система кредитования физических лиц и пути ее совершенствования

Внедрение факторингового обслуживания юридических лиц.

Реализация факторинга потребует определенных текущих расходов. Расчет расходов представлен в таблице 3.5.

Таблица 3.5 Финансовые затраты на внедрение факторинга, за 1 месяц

|

Перечень расходов |

Цена за единицу, руб. |

Количество, шт. |

Всего, руб. |

|

1. 1) Рекламные услуги: |

155 600 | ||

|

1.1 ) Рекламные баннеры: |

81 600 | ||

|

Изготовление баннера |

5 400 |

4 |

21 600 |

|

Размещение баннера по городу |

15 000 |

60 000 | |

|

1.2 ) Печатная реклама |

74 000 | ||

|

- буклеты |

20 |

2500 |

50 000 |

|

- размещение баннера на Интернет портале, на различных сайтах |

3 000 |

8 |

24 000 |

|

2. 2) Оплата труда эксперта по факторингу |

15 000 |

1 |

15 000 |

|

3. 3) Страховые платежи в ПФР, ФОМС, ФСС, 30% от оплаты труда |

4 500 |

1 |

4 500 |

|

4. 4) Материально-технические затраты: |

29 800 | ||

|

- компьютер |

19 000 |

1 |

19 000 |

|

- канцелярские принадлежности |

- |

500 | |

|

- телефон |

300 |

1 |

300 |

|

- прочие |

- |

10 000 | |

|

Итого |

204 900 |

Общая сумма расходов на внедрение факторинговых услуг составит 204 900 руб. в месяц. Годовые затраты составят 2 458,80 тыс. руб.

В деятельности многих предприятий существуют проблемы с взиманием оплаты за товар от недобросовестных клиентов. Например, у предприятия ООО "АвтоТранш" (производство кулинарных изделий) сумма по таким высоко рисковым счетам в 2014 году составила 4841 тыс. руб. Поэтому руководителю ООО "АвтоТранш" рекомендуется использовать факторинговую систему, которая дает 100,0 % гарантию оплаты 90,0 % от суммы счета.

Схема факторинговой сделки представлена на рисунке 3.1.

Рисунок 3.1 - Схема факторинговой сделки

Суммы просроченных задолженностей трех основных дебиторов ООО "АвтоТранш" указаны в таблице 3.6.

Таблица 3.6 Суммы просроченных задолженностей ООО "АвтоТранш", тыс. руб.

|

Дебитор |

Сумма задолженности |

|

ООО "Даймос" |

1384,00 |

|

ООО "Восток-Мебель" |

1405,00 |

|

ООО "Девелопмент" |

2052,00 |

|

Итого |

4841,00 |

Воспользовавшись факторингом ООО "АвтоТранш" получит через 2-3 дня - 3439,951 тыс. руб. Сумма финансирования определялась по формуле:

Ф = А - ФК - КРф - ФС, (3.1)

Где Ф - сумма финансирования;

А - размер аванса (90 % от стоимости поставленного товара);

ФК - факторинговая комиссия (3 % от размера аванса);

КРф - стоимость кредитных ресурсов, необходимых для финансирования поставщика (18 % от размера аванса);

ФС - фиксированный сбор за обработку документов по поставке (200 руб. за документ).

Ф = 4841 0,9 - 4841 0,9 0,03 - 4841 0,9 0,18 - 2,0 = 4356,9 - 130,7 - 784,2 - 2,0 = 3439,951 тыс. руб.

При этом отделения "Банк Татарстан" ДО № 8610'0333 ОАО "Сбербанк России" получит следующие платежи:

- 1) Фиксированный сбор за обработку документов по поставке в сумме 2000 руб. (200 руб. за документ 10 документов). 2) Стоимость кредитных ресурсов, необходимых для финансирования поставщика в сумме 784,242 тыс. руб. (4841 0,9 0,18). 3) Комиссия за финансовый сервис в сумме 130,707 тыс. руб. (4841 0,9 0,03).

Сумма платежей составит 916,949 тыс. руб. Следует отметить, что у некоторых клиентов отделения "Банк Татарстан" ДО № 8610'0333 ОАО "Сбербанк России"существуют подобные проблемы (как у ООО "АвтоТранш").

В таблице 3.7 представим суммы, которые данным предприятиям должны покупатели их продукции (по данным финансового отдела банка).

Таблица 3.7 Величина задолженности перед предприятиями, тыс. руб.

|

Дебитор |

Сумма задолженности |

|

1 |

2 |

|

Подразделения ОАО "Энергосервис" |

1 152,0 |

|

ОАО "Крайгаз" |

856,3 |

|

ООО "Консалтинг" |

745,2 |

|

ООО "Дефис" |

921,0 |

|

ООО "ДВС" |

884,1 |

|

ОАО "Исток" |

773,6 |

|

ООО "Светоч" |

689,4 |

|

ООО "Северные ветры" |

1 052,0 |

|

ООО "Дальпласт" |

1 449,4 |

|

ООО "Дальневосточный поставщик" |

1 647,0 |

|

ООО "Столичный товар" |

1 258,9 |

|

ООО "Даймос" |

2 201,4 |

|

ООО "Норд" |

845,1 |

|

ООО "Веселый мир" |

832,2 |

|

ООО "Караван" |

658,0 |

|

ООО "Группа компаний АЛЛ" |

740,1 |

|

ООО "Жар Пицца" |

1 856,0 |

|

Итого |

18 561,7 |

Данные клиенты банка являются потенциальными клиентами факторингового обслуживания в отделения "Банк Татарстан" ДО № 8610'0333 ОАО "Сбербанк России".

В таблице 3.8 представлен расчет факторинговых платежей.

Таблица 3.8 Величина факторинговых платежей, тыс. руб.

|

Предприятия |

Сумма задолжен Ности |

Сумма выдаваемых банком средств, 90 % |

Фиксированный сбор за обработку документов |

Стоимость кредитных ресурсов, 18 % |

Комиссия за финансовый сервис, 3 % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Подразделения ОАО "Энергосервис" |

1 152,0 |

1 036,80 |

2 |

186,624 |

31,104 |

|

ОАО "Крайгаз" |

856,3 |

770,67 |

2 |

138,721 |

23,120 |

|

ООО "Консалтинг" |

745,2 |

670,68 |

2 |

120,722 |

20,120 |

|

ООО "Дефис" |

921,0 |

828,90 |

2 |

149,202 |

24,867 |

|

ООО "ДВС" |

884,1 |

795,69 |

2 |

143,224 |

23,871 |

|

ОАО "Исток" |

773,6 |

696,24 |

2 |

125,323 |

20,887 |

|

ООО "Светоч" |

689,4 |

620,46 |

2 |

111,683 |

18,614 |

|

ООО "Северные ветры" |

1 052,0 |

946,80 |

2 |

170,424 |

28,404 |

|

ООО "Дальпласт" |

1 449,4 |

1 304,46 |

2 |

234,803 |

39,134 |

|

ООО "Дальневосточный поставщик" |

1 647,0 |

1 482,30 |

2 |

266,814 |

44,469 |

|

ООО "Столичный товар" |

1 258,9 |

1 133,01 |

2 |

203,942 |

33,990 |

|

ООО "Даймос" |

2 201,4 |

1 981,26 |

2 |

356,627 |

59,438 |

|

ООО "Норд" |

845,1 |

760,59 |

2 |

136,906 |

22,818 |

|

ООО "Веселый мир" |

832,2 |

748,98 |

2 |

134,816 |

22,469 |

|

ООО "Караван" |

658,0 |

592,20 |

2 |

106,596 |

17,766 |

|

ООО "Группа компаний АЛЛ" |

740,1 |

666,09 |

2 |

119,896 |

19,983 |

|

ООО "Жар Пицца" |

1 856,0 |

1 670,40 |

2 |

300,672 |

50,112 |

|

Итого |

18 561,7 |

16 705,53 |

34 |

3 006,995 |

501,166 |

Таким образом, общая сумма платежей (с учетом ООО "АвтоТранш") составит 4459,110 тыс. руб. (34,000 + 3006,995 + 501,166 + 916,949).

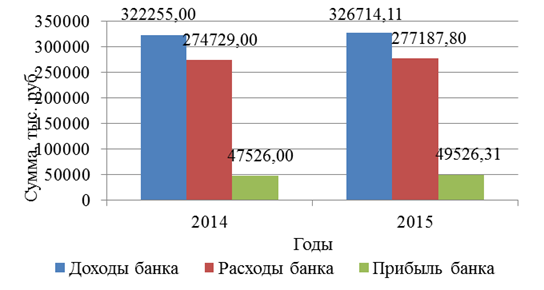

В таблице 3.9 представим прогноз экономических показателей на 2015 год в результате факторинговой сделки.

Таблица 3.9 Прогноз экономических показателей на 2015 год в результате факторинговой сделки в отделения "Банк Татарстан" ДО № 8610'0333 ОАО "Сбербанк России"

|

Показатели |

2014 г. |

2015 г., план |

Прирост, |

|

Доходы, тыс. руб. |

322255 |

326714,11 |

4459,11 |

|

Затраты, тыс. руб. |

274729 |

277187,8 |

2458,80 |

|

Экономический эффект, тыс. руб. |

47526 |

49526,31 |

2000,31 |

|

Экономическая эффективность, % |

17,30 |

17,87 |

0,57 |

|

Рентабельность, % |

14,75 |

15,16 |

0,41 |

Определим рентабельность продаж по формуле:

R Факторинг = П Факторинг : Д Факторинг 100%, (3.2)

Где R Факторинг - рентабельность в результате факторинговой сделки, тыс. руб.,

П Факторинг - экономический эффект в результате факторинговой сделки, руб.,

Д Факторинг - доходы банка в результате факторинговой сделки, тыс. руб.

R Факторинг = 49526,31 : 326714,11 100 % = 15,16 %.

Определим экономическую эффективность в результате факторинговой сделки по формуле:

Э Факторинг = П Факторинг : Р Факторинг 100%, (3.3)

Где Э Факторинг - экономическая эффективность в результате факторинговой сделки, тыс. руб.,

П Факторинг - экономический эффект в результате факторинговой сделки, руб.,

Р Факторинг - общие расходы в результате факторинговой сделки, тыс. руб.

Э Факторинг = 49526,31 : 277187,8 100 % = 17,87 %.

На рисунке 3.2 представим прогнозируемые на 2015 год показатели в результате факторинговой сделки

Рисунок 3.2 - Прогноз показателей на 2015 год в результате факторинговой сделки

Следовательно, применение факторинговой сделки выгодно и для предприятий, так как они получат от Отделения "Банк Татарстан" № 8610 в течение 2-3 дней средства на дальнейшее развитие бизнеса, так и для самого банка, который получит 2000,31 тыс. руб. за факторинговое обслуживание клиентов.

Кредитование юридических лиц по системе "бай даун".

Реализация данной системы кредитования потребует определенных текущих расходов. Расчет расходов представлен в таблице 3.10.

Таблица 3.10 Финансовые затраты на внедрение системы выплат buy-down, за 1 месяц

|

Перечень расходов |

Цена за единицу, руб. |

Количество, шт. |

Всего, руб. |

|

1) Рекламные услуги: |

40 000 | ||

|

1.1 ) Печатная реклама |

40 000 | ||

|

- буклеты |

20 |

2000 |

40 000 |

|

2) Оплата труда эксперта по факторингу |

12 000 |

1 |

12 000 |

|

3) Страховые платежи в ПФР, ФОМС, ФСС, 30% от оплаты труда |

3 600 |

1 |

3 600 |

|

4) Материально-технические затраты: |

24 800 | ||

|

- компьютер |

19 000 |

1 |

19 000 |

|

- канцелярские принадлежности |

- |

500 | |

|

- телефон |

300 |

1 |

300 |

|

- прочие |

- |

5 000 | |

|

Итого |

80 400 |

Сумма расходов на внедрение системы выплат buy-down составит 80 400 руб. в месяц. Годовые затраты составят 964 800 тыс. руб.

Произведем расчет доходов банка в случае пессимистического прогноза, то есть при минимальной сумме кредита (от 2 млн. руб.) и срока кредита (от 20 лет):

- 1) Стоимость кредита в сумме 2 800 тыс. руб. (2 000 0,07 20). 2) Комиссия банка в сумме 30 тыс. руб. (2 000 0,015).

Сумма платежей составит 2 830 тыс. руб.

Произведем расчет доходов банка выплаты клиентом фиксированной суммы (60 тыс. руб. или 3 % от 2 000 тыс. руб.) и снижения процентной ставки до 15 %:

- 1) Стоимость кредита в сумме 2 600 тыс. руб. (2 000 0,065 20). 2) Фиксированный платеж в сумме 60 тыс. руб. 3) Комиссия банка в сумме 30 тыс. руб. (2 000 0,015).

Сумма платежей составит 2 690 тыс. руб.

Потеря банка составит 140 тыс. руб. (2 830 - 2 690).

Фиксированный платеж размещается на срочный депозит под следующие условия:

- 1) срок 3 года с дальнейшей пролонгацией (семь раз); 2) процентная ставка - 8 % годовых.

В таблице 3.11 представим расчет дохода банка от размещения фиксированной суммы на срочном депозите ОАО "Восточный экспресс банк".

Таблица 3.11 Расчет дохода от размещения фиксированной суммы на срочном депозите ОАО "Восточный экспресс банк" (он-лайн калькулятор), руб.

|

Срок, лет |

Вносимая сумма |

Доход |

Итоговая сумма |

|

3 |

60000,00 |

15987,40 |

75987,40 |

|

6 |

75987,40 |

20247,24 |

96234,64 |

|

9 |

96234,64 |

25642,00 |

121876,64 |

|

12 |

121876,64 |

32935,00 |

154811,64 |

|

15 |

154811,64 |

41836,00 |

196647,64 |

|

18 |

196647,64 |

53142,00 |

249789,64 |

|

21 |

249789,64 |

67502,00 |

317291,64 |

|

Итого |

257291,64 |

Таким образом, в результате размещения фиксированной суммы на срочном депозите ОАО "Восточный экспресс банк" Отделение "Банк Татарстан" № 8610 получит доход в сумме 257 291,64 руб. Учитывая потери банка от снижения процентной ставки, прибыль банка составит 117 291,64 руб. на одного клиента.

Определим количество клиентов-юридических лиц, которые могут воспользоваться данным кредитом. Для этого воспользуемся услугами ЗАО "Богерия" (консалтинговая фирма).

Данные проведенного опроса экспертов представлены в таблице 3.12.

Таблица 3.12 Результаты анкетного опроса экспертов о количестве клиентов-юридических лиц, которые могут воспользоваться кредитом по системе buy down

|

Эксперты | |||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

120 |

110 |

115 |

90 |

80 |

100 |

110 |

115 |

105 |

85 |

90 |

95 |

90 |

100 |

Величина интервала определяется по формуле:

, (3.4)

Где IMax; IMin - соответственно максимальная и минимальная величины прогнозируемой прибыли в данном ряду;

N - количество интервалов.

Новая форма кредитования: при пяти интервалах величина составит:

(120 - 80) / 5 = 8.

Результаты представлены в таблице 3.13.

Таблица 3.13 Результаты статистической обработки данных

|

Показатели |

Интервалы | ||||

|

Количество клиентов |

80-88 |

88-96 |

96-104 |

104-112 |

112-120 |

|

Среднее значение клиентов |

84 |

92 |

100 |

108 |

116 |

|

Количество экспертов |

2 |

1 |

3 |

3 |

5 |

Средняя величина прогнозируемого количества клиентов:

(84 2 + 92 1 + 100 3 + 108 3 + 116 5) / 14 = 105.

Кредитом по системе "buy down" предположительно воспользуется 105 клиентов-юридических лиц.

Доход банка за год составит 27 015,45 тыс. руб. (257,29 * 105).

Расходы банка за год составят 15 664,80 тыс. руб. (140 * 105 + 964,8).

Прибыль банка составит 11350,65 тыс. руб.

Прогноз экономических показателей на 2013 год в результате внедрения системы выплат buy-down представим в таблице 3.14.

Таблица 3.14 Прогноз экономических показателей на 2015 год в результате внедрения системы выплат buy-down в Отделении "Банк Татарстан" № 8610

|

Показатели |

2014 г. |

2015 г., план |

Прирост, |

|

Доходы, тыс. руб. |

322255 |

349270,5 |

27015,5 |

|

Затраты, тыс. руб. |

274729 |

290393,8 |

15664,8 |

|

Экономический эффект, тыс. руб. |

47526 |

58876,7 |

11350,7 |

|

Экономическая эффективность, % |

17,30 |

20,27 |

2,97 |

|

Рентабельность, % |

14,75 |

16,86 |

2,11 |

Таким образом, внедрение системы выплат buy-down в Отделение "Банк Татарстан" № 8610 позволит ему получить дополнительный экономический эффект в сумме 11350,70 тыс. руб.

Развитие векселедательского кредитования для юридических лиц.

Реализация векселедательского кредитования потребует определенных текущих расходов. Расчет расходов представлен в таблице 3.15.

Сумма расходов на внедрение векселедательского кредитования составит 60 400 руб. в месяц. Годовые затраты составят 724 800 тыс. руб.

Таблица 3.15 Финансовые затраты на внедрение векселедательского кредитования, за 1 месяц

|

Перечень расходов |

Цена за единицу, руб. |

Количество, шт. |

Всего, руб. |

|

5. 1) Рекламные услуги: |

20 000 | ||

|

1.1 ) Печатная реклама |

20 000 | ||

|

- буклеты |

20 |

1000 |

20 000 |

|

6. 2) Оплата труда эксперта по факторингу |

12 000 |

1 |

12 000 |

|

7. 3) Страховые платежи в ПФР, ФОМС, ФСС, 30% от оплаты труда |

3 600 |

1 |

3 600 |

|

8. 4) Материально-технические затраты: |

24 800 | ||

|

- компьютер |

19 000 |

1 |

19 000 |

|

- канцелярские принадлежности |

- |

500 | |

|

- телефон |

300 |

1 |

300 |

|

- прочие |

- |

5 000 | |

|

Итого |

60 400 |

В таблице 3.16 представим суммы, которые планируются к выдаче владельцам векселя.

Таблица 3.16 Суммы, которые планируются к выдаче владельцам векселя

|

Предприятия |

Сумма задолженности, тыс. руб. |

|

ООО "Светлый мир" |

2 503 |

|

ООО "Сладкая жизнь" |

1 253 |

|

ООО "Шоколадный департамент" |

3 890 |

|

ООО "Азбука" |

4 532 |

|

ООО "Мир детства" |

2 341 |

|

ООО "Школьный рай" |

5 006 |

|

ООО "Книголюб" |

3 908 |

|

ООО "Электроникс" |

4 201 |

|

Итого |

27 634 |

Условия векселедательского кредитования:

- 1) Оплата через 90 дней. 2) Учетная ставка банка 10 %. 3) Комиссия банка 2 %.

Данные клиенты банка являются потенциальными клиентами векселедательского кредитования в Отделение "Банк Татарстан" № 8610.

При этом банк получит следующие платежи:

- 1) Фиксированный сбор за обработку документов по поставке в сумме 8 тыс. руб. (200 руб. за документ 5 документов 8 клиентов). 2) Стоимость кредита в сумме 1036,28 тыс. руб. (27634 0,15 90 дн. : 360 дн.). 3) Комиссия банка в сумме 552,68 тыс. руб. (27634 0,02).

Сумма платежей составит 1596,96 тыс. руб.

В таблице 3.17 представим прогноз экономических показателей на 2013 год в результате векселедательского кредитования.

Таблица 3.17 Прогноз экономических показателей на 2013 год в результате векселедательского кредитования в Отделение "Банк Татарстан" № 8610

|

Показатели |

2012 г. |

2013 г., план |

Прирост, |

|

Доходы, тыс. руб. |

322255 |

323851,96 |

1596,96 |

|

Затраты, тыс. руб. |

274729 |

275453,8 |

724,80 |

|

Экономический эффект, тыс. руб. |

47526 |

48398,16 |

872,16 |

|

Экономическая эффективность, % |

17,30 |

17,57 |

0,27 |

|

Рентабельность, % |

14,75 |

14,94 |

0,19 |

Таким образом, внедрение векселедательского кредитования в Отделение "Банк Татарстан" № 8610 позволит ему получить дополнительный экономический эффект в сумме 872,16 тыс. руб.

Совокупный экономический эффект составит 14223,17 тыс. руб. (2000,31 + 11350,7 + 872,16).

Похожие статьи

-

Проведем анализ результативности кредитной работы Отделения "Банк Татарстан" № 8610 с юридическими лицами. В таблице 2.13 представлена структура...

-

С I квартала 2011 года Омское отделение №8634 Сбербанка России предложило клиентам новую линейку розничных кредитных продуктов, которая предусматривает...

-

В предыдущем подразделе обоснована необходимость расширения продуктовой линии кредитных банковских продуктов. Целевая группа потребителей, для которых...

-

Организационная - экономическая характеристика отделения ОАО "Сбербанк России" Волго-Вятский банк ОАО "Сбербанк России" -- один из 17 территориальных...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

Проблемы, возникающие при кредитовании юридических лиц АО "Россельхозбанк" Анализ проблем, связанных с процессом кредитования клиентов коммерческими...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

Мероприятия по совершенствованию кредитных операций банка с юридическими лицами Выявлено, что наличие вероятных потерь по портфелю юридических лиц ПАО...

-

Для оценки кредитоспособности заемщика - физического лица используется методика кредитного скоринга. Скоринг (от английского scoring - подсчет очков)...

-

Организационно - экономическая характеристика ДО №8612/0601 Сбербанк России является публичным акционерным обществом, он был основан в 1841 году и с...

-

За операции по востребованию долгов фактор (банк) взимает с клиента факторинговую комиссию и ссудный процент, сбор за обработку документов (200 руб. за...

-

При решении вопроса о выдаче кредитов учитывается материальное положение Заемщика, его способность полностью и в установленный срок возвратить полученный...

-

Принципы кредитования отражают сущность кредита, а также требования объективных экономических законов в сфере кредитных отношений. В современных условиях...

-

Процесс кредитования физических лиц включает несколько этапов. Основываясь на практике российских банков, их можно представить следующим образом. Клиент,...

-

Характеристика деятельности Омского отделения №8634 Сбербанка России Сберегательный банк Российской Федерации создан на акционерной основе. Акции...

-

Проблемы и пути совершенствования кредитования юридических лиц в условиях современной экономики России В современных условиях развития российской...

-

Мероприятия по совершенствованию кредитованияюридических лиц Рекомендуем руководству Отделения "Банк Татарстан"ДО № 8610'0333 (ОАО "Сбербанк России")...

-

Отделение "Банк Татарстан" ДО№8610'0333 (ОАО "Сбербанк России") оказывает все виды классических банковских услуг разным категориям клиентов в...

-

Расчет экономической эффективности по переводам и платежам банка относится к категории сложных и комплексных экономических задач, должны рассматриваться...

-

Заключение - Анализ кредитования юридических лиц в отделении ОАО "Сбербанк России"

Работа Отделения "Банк Татарстан" ДО№ 8610'0333 (ОАО "Сбербанк России") за 2014 год свидетельствует о продолжении поступательного развития Отделения,...

-

Введение - Анализ кредитования юридических лиц в отделении ОАО "Сбербанк России"

Рыночная экономика открыла новый этап и поставила новые задачи в развитии банковского дела. В настоящее время в России функционирует огромное количество...

-

Актуальность исследования обусловлена тем, что в настоящее время одним из самых динамично развивающихся рынков в России является рынок потребительского...

-

Краткая характеристика экономической организации функционирования ПАО Сбербанк России История Сбербанка России началась более 170 лет назад, в XIX веке....

-

Цель выпускной квалифицированной работы, которая состояла в исследовании особенностей кредитования физических лиц в дополнительном офисе №8612/0601 г....

-

В ходе проведенного теоретического исследования и практической работы были решены поставленные задачи и получены основные результаты: Выявлены сущностные...

-

В целом проведенный анализ деятельности Оренбургского филиала Россельхозбанка в сфере кредитования показал, что работа банка с населением идет достаточно...

-

Дополнительный офис именуемый в дальнейшем Банк, принимает на себя кредитный риск, а именно риск того, что контрагент не сможет погасить задолженность в...

-

Выдача кредитов физическим лицам -- достаточно популярная и распространенная услуга в Сбербанке России. Банк готов предложить населению большое...

-

Проблемы развития и продвижения потребительского кредитования В первом десятилетии нового века потребительский кредит стал одной из основных статей...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

Роль потребительского кредита в стимулировании оживления потребительского спроса населения и повышение его жизненного уровня через удовлетворение...

-

Разработка и проведение банком кредитной политики должны быть направлены на достижение следующих целей: Допускать только такой характер риска, который...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

-

Организация процесса кредитования физических лиц - Организация кредитования физических лиц

Процесс кредитования населения включает несколько этапов. Клиент, обратившийся в банк за получением кредита, получает необходимую информацию по условиям...

-

Управление и оптимизация активных операций Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов...

-

Проведем анализ кредитного портфеля юридических лиц ПАО "Сбербанк России" г. Перми. Итак, проанализируем кредитный портфель юридических лиц ПАО "Сбербанк...

-

Платежеспособность Заемщика - предпринимателя может быть рассчитана двумя способами на основании данных налоговой декларации за последние шесть месяцев...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Приоритетным направлением ОАО "СКБ-банк" является кредитования физических лиц. Активизация работы банка в сфере кредитования физических лиц привела к...

Экономическая эффективность предлагаемых мероприятий по совершенствованию кредитования юридических лиц - Система кредитования физических лиц и пути ее совершенствования