Банки как институты, обслуживающие развитие внешнеэкономической деятельности, Понятие и функции коммерческого банка - Перспективы развития валютных операций коммерческих банков

Понятие и функции коммерческого банка

Современные коммерческие банки-банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Бункина М. К. "Деньги, банки, валюта" М.: 1995 г. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельным субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков - получение максимальной прибыли. О. И. Лаврушина "Деньги кередит банки" 1998 г.

Коммерческий банк, как и любой другой банк, выполняет:

- - Аккумуляцию (привлечение) средств в депозиты; - Их размещение (инвестиционная функция) - Расчетно-кассовое обслуживание клиентов.

Важнейшая особенность коммерческого банка по сравнению с центральным-исполнение последним специфических функций центрального банка. Однако, как отметили Н. Г. Антонов и М. А. Пессель, "Все функции тесно переплетаются и позволяют коммерческому банку выступать в качестве органа, эмитирующего платежные средства для обслуживания всего кругооборота капитала в процессе производства и обращения товаров. Но самостоятельно эмитировать наличные банкноты коммерческие банки не имеют права. Это монополия центрального банка" Антонов Н. Г., Пессель М. А. Денежное обращение, кредит - банки.-Финстатинформ" 1995. Коммерческие банки выступают прежде всего как специфические кредитные институты, которые с одной стороны, привлекают временно свободные средства хозяйства; с другой - удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения.

В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы:

- - Пассивные операции - Активные операции - Активно-пассивные операции

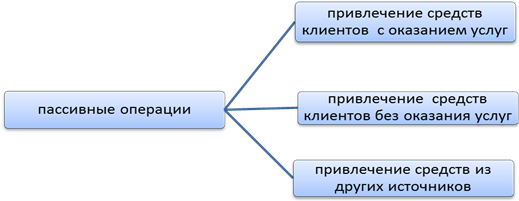

Рис.1 Структура пассивных операций коммерческого банка

Пассивные операции - операции по привлечению средств в банки, формированию ресурсов последних. Значение пассивных операций для банка велико.

К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц; открытие срочных счетов граждан, предприятий и организаций; выпуск ценных бумаг; займы, полученные от других банков, и т. д.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания делятся на:

- - депозитные Под депозитом понимают записи в банковских книгах, свидетельствующие о наличии определенных требований клиентов к банку, или же денежные средства клиентов в банках в форме вкладов по соглашениям и договорам, включая получение межбанковских кредитов; - эмиссионные (размещение паев или ценных бумаг банка)

Ресурсы банка состоят из заемных средств и собственного капитала. Собственный капитал - это средства, принадлежащие непосредственно банку, в отличие от заемных, которые банк привлек на время.

Коммерческие банки различаются:

- Ш по принадлежности уставного капитала и способу его формирования. Банки могут создаваться и существовать в форме акционерных обществ или обществ с ограниченной ответственностью с участием иностранного капитала, иностранных банков. Ш По видам совершаемых операций. Коммерческие банки делятся на универсальные и специализированные. Ш По территории деятельности-банки делятся на федеральные, республиканские и региональные банки. Ш По обслуживанию различных отраслей экономики

Коммерческий банк представляет собой предприятие, организующее движение ссудного капитала с целью получения прибыли. Сущность коммерческого банка проявляется в его функциях:

- - аккумуляция и мобилизация денежного капитала; - посредничество в кредите; - создание кредитных денег; - проведение расчетов и платежей в хозяйстве; - организация выпуска и размещения ценных бумаг; - оказание консультационных услуг. Жукова Е. Ф "Деньги кредит банки"-2001

Мобилизация временно свободных денежных средств и превращение их в капитал - одна из старейших функций банков. Аккумулируемые банком свободные денежные средства юридических и физических лиц, с одной стороны, приносят их владельцам доход в виде процента, а с другой - создают базу для проведения ссудных операций.

Другой важной функцией коммерческих банков является посредничество в кредите. Прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем, а также срока высвобождения капитала со сроком, на который он нужен заемщику.

Банки, выступая в качестве посредника в платежах, осуществляют расчеты по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач.

Особой функцией коммерческих банков является их способность создавать или уничтожать деньги, т. е. увеличивать или уменьшать денежную массу. Создание платежных средств прямо связано с депозитной и кредитной деятельностью банков.

Коммерческие банки выполняют эмиссионно-учредительскую функцию, осуществляя выпуск и размещение ценных бумаг, в частности, акций и облигаций. При этом банки имеют возможность направлять сбережения на производственные цели.

Банки представляют следующие консультационные услуги: от открытия счетов, кредитно-расчетного и кассового обслуживания до рекомендаций по совершению операций на денежном и товарных рынках.

Похожие статьи

-

Сущность и функции коммерческого банка Коммерческий банк - негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для...

-

Операции коммерческих банков - Деятельность коммерческих банков

Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки...

-

Сущность и функции коммерческого банка Кыргызской Республики Банковская система - это совокупность действующих в стране банков, кредитных учреждений и...

-

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству...

-

Пассивные операции коммерческих банков Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств,...

-

Функции коммерческих банков - Коммерческие банки, их развитие

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Группируя основные операции...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Экономическая сущность активных операций Активные операции -- это операции по размещению собственных и привлеченных средств банка для получения прибыли....

-

Координация банковских операций Функции банков реализуются через их операции. Операции коммерческих банков делятся на три группы: пассивные, активные и...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Доходы от кредитных операций в коммерческом банке Банковский кредит является одной из главных статей дохода банков, а также выполняет важные функции в...

-

Банк и его функции Банк - это кредитно-финансовая организация, занимающаяся операциями с денежными средствами, ценными бумагами и драгоценными металлами,...

-

Деятельность коммерческих банков - Особенности Банка Латвии и коммерческих банков

Коммерческий банк -- кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчетные, платежные операции,...

-

Основные виды банковских операций Рассматривая все банковские операции и услуги можно выделить две большие группы: 1) активные операции; 2) пассивные...

-

Введение - Перспективы развития валютных операций коммерческих банков

Коммерческие банки являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала. Крупные коммерческие банки...

-

Специфичность банковского маркетинга Товаром и основной банковской продукцией является услуга. Банковская услуга - это отдельные банковские операции,...

-

Сегодня, когда банки все активнее выдвигаются на центральное место в управлении экономикой, на роль ведущих координаторов экономических процессов, все...

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

-

Понятие кредитных операций, виды банковских ссуд - Кредитная политика коммерческого банка

Кредитные операции - это отношения между кредитором и заемщиком по предоставлению первым последнему определенной суммы денежных средств на условиях...

-

Кредитные операции. Банковский кредит - это экономические отношения, в процессе которых банки предоставляют заемщикам денежные средства с условием их...

-

Основные цели и виды деятельности, операции Согласно статье 1 ФЗ " О банках и банковской деятельности" банк представляет собой "кредитную организацию,...

-

Коммерческие банки представляют второй уровень банковской системы. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне...

-

Понятие, классификация и структура доходов банка Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса...

-

Укрепление ресурсной базы коммерческих банков - одно из основных условий преодоления кризиса российской экономики. Переход народного хозяйства из...

-

Ресурсы коммерческого банка - это совокупность денежных средств, которые имеются у банка и используются им для осуществления кредитных, инвестиционных и...

-

Коммерческие банки представляют второй уровень банковской системы. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне...

-

Структура и общая характеристика пассивных операций банков Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которое...

-

Заключение - Перспективы развития валютных операций коммерческих банков

Современные коммерческие банки-банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов По итогам проведенного...

-

Экономическая сущность финансовой деятельности коммерческих банков Коммерческие банки в рыночной экономике являются по своей природе коммерческими...

-

Развитие валютных операций, прежде всего, зависит от экономического состояния республики. В Кыргызской Республике наблюдается отрицательное сальдо, то...

-

Организационно-экономическая характеристика банка ОАО "Коммерческий банк Кыргызстан" ведет свою историю с 01 января 1988 года в качестве Кирконторы...

-

Расчетно-кассовые операции как одна из важнейших операций коммерческого банка. Виды счетов. Порядок их открытия, переоформления и закрытия. Кассовые...

-

Как уже было выше сказано, в условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы: - пассивные...

-

Денежно-кредитная политика банка. Операции коммерческих банков

Задание №1 Срочный кредит - это кредиты, выдаваемые на определенный срок. Эмиссия денег и организация денежного обращения. Эмиссия является монопольным...

-

Сущность и значение активных операций КБ Активы банка - это операции по размещению собственных и привлеченных средств банка для получения прибыли. От...

-

Пассивные операции коммерческого банка - Деятельность коммерческого банка

Пассивные операции коммерческого банка - это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения. Назначение...

-

Заключение - Развитие активных операции в коммерческих банках Республики Казахстан

Активные операции банка - это операции банка по размещению собственных и привлеченных средств банка для получения прибыли. Сложились различные точки...

-

Роль коммерческих банков в современной рыночной экономике достаточно велика. Деятельность коммерческих банков имеет огромное значение благодаря их связям...

-

Функции коммерческого банка - Коммерческие банки и их операции

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их друг от друга. Конечно же банк выполняет очень много...

-

Ресурсы коммерческих банков представляют собой совокупность всех средств, имеющихся в распоряжении банков и используемых для осуществления активных...

Банки как институты, обслуживающие развитие внешнеэкономической деятельности, Понятие и функции коммерческого банка - Перспективы развития валютных операций коммерческих банков