Анализ внешней и внутренней среды - Перспективы и значимость развития микрокредитных организаций в сельской местности Республики Казахстан

Аграрный сектор Казахстана имеет следующие характеристики:

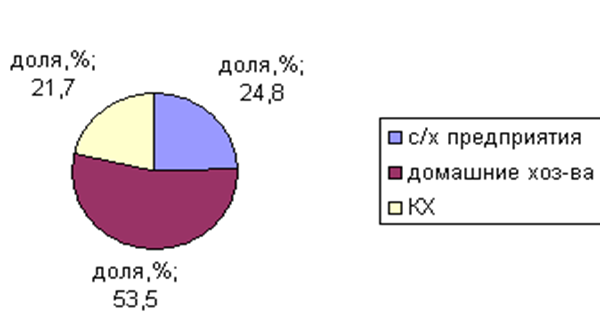

- - структура продукции сельского хозяйства по категориям хозяйств: сельскохозяйственные предприятия - 24,8%; хозяйства населения - 53,5%; крестьянские (фермерские хозяйства) - 21,7%.; - в структуре сельскохозяйственной продукции, производимой хозяйствами населения, доля продукции растениеводства составляет 25%, животноводства - 75%; - поголовье скота и птицы в личных подсобных хозяйствах населения (на 1 декабря 2009) (тыс. единиц): КРС - 5152,9, в том числе коровы - 2309; овцы и козы - 12197,7; свиньи - 1281,8; лошади - 1012,6; верблюды - 103; птицы (млн. голов) - 15,9; - численность сельского населения (на 01.01.2010) - 7,3 млн. человек, или 47% от общей численности населения страны; - наличие хозяйств населения - 2 194 378 единиц;

Рисунок 7. Структура продукции сельского хозяйства

- - доля сельского населения с доходами ниже величины прожиточного минимума (бедные) - 21,2%; - специализация северных регионов на выращивании зерновых культур и животноводстве; южные регионы, где орошение имеет существенное значение, имеют большую диверсификацию возделываемых культур (зерновые, масличные, плодово-ягодные культуры, овощи, хлопок); - отрасль животноводства является традиционной для Казахстана в силу национальных особенностей населения; в настоящее время почти 90% скота находится в домашних хозяйствах крестьян; - ограниченность предложения финансовых услуг сельскохозяйственному сектору экономики.

На общем фоне динамичного экономического роста страны сохраняются диспропорции в уровне жизни городского и сельского населения, значительны региональные различия в доходах. В сельской местности проживает 47% населения страны, из них около одной пятой, по данным официальной статистики, имеют доход ниже прожиточного минимума. Уровень бедности в сельской местности почти в три раза выше, чем в городах.

Обеспечение доступа сельского населения к финансовым ресурсам приобретает в этих условиях решающее значение для преодоления бедности и развития села. В этом контексте микрокредитованию отводится роль одного из ключевых инструментов развития малого бизнеса и вовлечения малоимущих в деятельность, позволяющую повысить уровень их доходов.

В настоящее время микрокредитование в Казахстане используется как инструмент для:

- А) поддержки малообеспеченных семей в сельской местности, Б) кредитования малого бизнеса, не имеющего доступа к традиционным источникам финансирования, В) содействия развитию и укреплению малого предпринимательства.

Для Казахстана, большая часть сельскохозяйственных угодий которого расположена в зоне рискованного земледелия, актуальным является эффективное снижение рисков и компенсация потерь от неблагоприятных природных условий. С принятием Закона "Об обязательном страховании в растениеводстве" появилась законодательная основа, обеспечивающая защиту имущественных интересов производителя продукции растениеводства от последствий неблагоприятных природных явлений, вызвавших частичную или полную гибель урожая. Законом предусмотрена государственная поддержка обязательного страхования в растениеводстве, осуществляемая путем выделения бюджетных средств, определяемых законом о республиканском бюджете на соответствующий финансовый год, уполномоченному государственному органу в области растениеводства для возмещения пятидесяти процентов страховых выплат страховщикам по страховым случаям, возникшим в результате неблагоприятных природных явлений.

Постановлением Правительства № 997 от 29 сентября 2004 года Общество определено агентом по управлению средствами, выделяемыми из республиканского бюджета на государственную поддержку обязательного страхования в растениеводстве.

Обществом совместно с областными территориальными управлениями Министерства сельского хозяйства и страховыми компаниями проводится разъяснительная работа среди сельхозтоваропроизводителей по вопросам практической реализации Закона "Об обязательном страховании в растениеводстве".

Территория Казахстана по рискам разделена на три группы, для каждой из которых устанавливается предельная ставка страховых тарифов. В первую входят Акмолинская, Алматинская, Восточно-Казахстанская, Жамбылская, Костанайская, Северо-Казахстанская области. Для этих регионов установлен самый низкий страховой тариф - 3,48%, поскольку статистическая частота различных природных катаклизмов здесь ниже, чем в двух других группах. Вторая группа включает в себя Карагандинскую, Кызылординскую, Павлодарскую, Южно-Казахстанскую области с тарифом 5,83%. Самое рискованное производство зерновых - в Актюбинской и Западно-Казахстанской областях. Для этих областей установлена наивысшая ставка - 9,15%.

Назначением страхования в сельском хозяйстве является обеспечение ритмичности производственных процессов и восстановление производительных сил путем своевременного и по возможности полного возмещения ущерба. Для Казахстана, большая часть сельскохозяйственных угодий которого расположена в зоне рискованного земледелия, этот вопрос особенно актуален, но для страховых компаний страхование в растениеводстве не является привлекательным в силу высокой зависимости результатов деятельности сельскохозяйственных предприятий от климатических условий.

По состоянию на 01.01.2010г. на рынке страхования работают 43 страховые компании и 16 обществ взаимного страхования (ОВС). Из них в области обязательного страхования в растениеводстве деятельность осуществляют 4 страховые компании и 7 ОВС.

В целом, в связи с введением в действие Закона Республики Казахстан "О взаимном страховании" наблюдается активизация сельхозтоваропроизводителей по созданию ОВС, что дает им дополнительные преимущества в управлении финансовыми средствами не только по покрытию убытков при наступлении страховых случаев.

Потребители

Микрофинансирование традиционно направлено на оказание поддержки населению с низкими доходами и стимулирование предпринимательства. Идентификация целевых категорий потенциальных потребителей микрофинансовых услуг является важным предварительным условием для оценки потребностей в финансовых ресурсах

На общем фоне динамичного экономического роста страны сохраняются диспропорции в уровне жизни городского и сельского населения. Если среди городского населения 13% имеют доходы ниже величины прожиточного минимума, то на селе этот показатель составляет 21,2%.

Почти 52% численности занятого сельского населения - это так называемый самостоятельно занятый контингент, в основном, в своих личных подсобных хозяйствах. Данная социальная группа по уровню доходов и имеющемуся хозяйственному опыту должна рассматриваться как приоритетная целевая группа при реализации программы микрокредитования на селе.

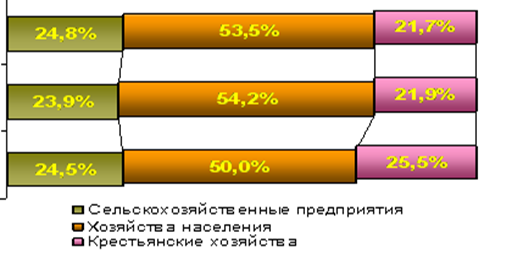

Рисунок 8. Структура продукции по категориям хозяйств за 3 года в динамике

Следующей целевой группой микрофинансирования на селе являются сельскохозяйственные товаропроизводители и хозяйствующие субъекты по первичной переработке сырья, представленные крестьянскими (фермерскими) хозяйствами и производственными кооперативами.

Данная категория потенциальных клиентов способна формировать платежеспособный спрос в краткосрочной перспективе и тем самым стимулировать поступательное развитие рынка микрофинансовых услуг на селе. Основное производство продукции сельского хозяйства сосредоточено именно в этой категории сельского населения. Хозяйства населения специализируются в основном на производстве животноводческой продукции.

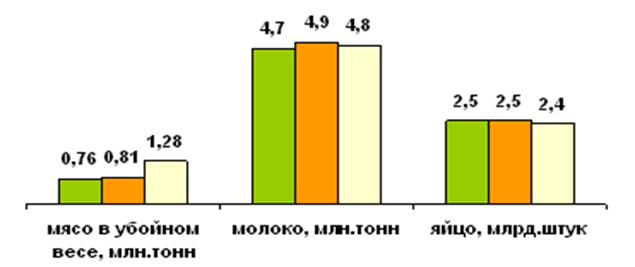

По состоянию на 1 января 2010 года по сравнению с аналогичной датой предыдущего года во всех категориях хозяйств достигнут рост поголовья крупного рогатого скота на 2,9% (6117,7 тыс. голов), овец и коз - на 5,8% (17000,2 тыс. голов), лошадей - на 5,1% (1347,4 тыс. голов), верблюдов - на 5,3% (146,5 тыс. голов), свиней - на 4,3% (1602,1 тыс. голов), птицы - уменьшение на 4% (29132,9 тыс. голов).

1- 2007 год; 2- 2008 год; 3- 2009 год

Рисунок 9. Производство продукции животноводства

При этом, занимая на рынке сельскохозяйственного производства существенное, а по производству продукции животноводства доминирующее положение, хозяйства населения практически не имеют доступа к кредитным ресурсам действующих финансовых институтов, в первую очередь - коммерческих банков. Причины такого положения общеизвестны: отсутствие ликвидного залогового имущества, высокие ставки вознаграждения, высокие операционные расходы по обслуживанию кредита из-за удаленности сельских поселений от финансовых центров и прочие. Вместе с тем, эта категория хозяйств остро нуждается в финансовых ресурсах, необходимых для развития производства, совершенствования технологии, закупа более продуктивного скота и птиц и т. д. Таким образом, хозяйства населения являются целевой группой рынка микрокредитования с потенциалом устойчивого экономического роста.

На основе проведенного анализа рынка потенциальных потребителей микрофинансовых услуг в сельской местности можно выделить следующие приоритетные сегменты:

- - Самостоятельно занятые люди; - Хозяйства населения (личные подсобные хозяйства); - Крестьянские (фермерские) хозяйства, производственные кооперативы.

В целом, Концепцией развития системы микрокредитования предполагается расширение спектра микрокредитных услуг, для поддержки организаций интегрированных перерабатывающих комплексов на селе, ориентированных в перспективе на крупнотоварное производство, для финансирования сельского сервисного бизнеса, для развития новых видов микрофинансовых продуктов.

Для количественной оценки спроса на микрокредиты используется встречный метод расчета на основе двух подходов - оценке уровня жизни и оценке количества предприятий. При этом спрос на микрокредитные услуги оценивается путем определения 20% от полученной численности выбранного контингента - уязвимого населения и количества малых хозяйствующих субъектов.

Общество при определении спроса на микрокредитные услуги руководствовалось подходом, основанным на уровне жизни, так как целевыми группами микрокредитных услуг Общества являются домохозяйства, имеющие доходы ниже прожиточного минимума и средние доходы. Практика использования домохозяйства в качестве единицы анализа широко распространена, поскольку совокупный доход домохозяйства часто используется для оценки платежеспособности.

Основываясь на указанном 20%-ом пороговом значении и среднестатистическом размере домохозяйств можно сделать следующую оценку потенциального числа потребителей микрокредитных услуг на селе, поскольку потенциальный спрос позволяет судить о возможностях развития рынка.

Используя подход, основанный на уровне жизни, можно утверждать, что в сельской местности проживает 378 тысяч бедных домохозяйств и порядка 756 тысяч средних домохозяйств.

По расчетам Общества, основанным на методике ПРООН, потребность сельского населения Республики Казахстан в микрокредитных ресурсах на конец 2009 года составляет более 75 млрд. тенге.

Охват рынка в 2009 году с учетом реинвестированных средств составил всего 1%, а степень удовлетворения спроса - 5% (Таблица 8).

Таблица 8

Охват рынка микрокредитования на селе

|

Сельское население, тыс. чел |

Доля бедного населения, % |

Бедное сельское население, тыс. чел. |

Размер домохозяйств, человек |

Кол-во бедных домохозяйств, тыс. |

Кол-во средних домохозяйств, тыс. |

Рынок (сумма бедных и средних домохозяйств) |

Охват рынка, % |

|

7 310 |

21,2% |

1 550 |

4,1 |

378 |

756 |

1 134 |

1% |

Принимая во внимание проведенный анализ спроса и предложения на микрокредитном рынке сельского населения, становится очевидным, что спрос значительно превышает предложение. Основными причинами неразвитости данного сектора является институциональное несовершенство рынка микрокредитования и дефицит финансовых ресурсов.

Для улучшения ситуации в области микрокредитования сельского населения Правительством Республики Казахстан 28 апреля 2006 года была принята Концепция развития сети микрокредитных организаций для кредитования сельскохозяйственных товаропроизводителей Республики Казахстан.

Концепцией для формирования сети МКО с охватом всех регионов и устранением сложившихся диспропорций предполагается: создание новых МКО и кредитование действующих МКО. Количество МКО, создаваемых при участии Фонда в каждом регионе, будет основываться на параметрах, обеспечивающих безубыточность, и в количественном отношении будет пропорционально экономически активному сельскому населению.

Конкуренты.

В соответствии с Концепцией развития финансового сектора Республики Казахстан на 2007-2011гг. микрофинансовые услуги в Казахстане предлагают следующие типы организаций:

- - коммерческие банки (через программы EBRD), - небанковские финансовые организации, - кредитные товарищества, - микрокредитные организации (МКО).

Важную роль в становлении системы микрокредитования играет государство. В соответствии с основными целями микрокредитной деятельности, государство проводит микрокредитование через такие специально созданные институты, как АО "Фонд развития малого предпринимательства" - малообеспеченное население городов и малых городов и АО "Фонд финансовой поддержки сельского хозяйства" - мало - и среднеобеспеченное сельское население.

Одним из крупных игроков на данном рынке являлся АО "Фонд развития предпринимательства "Даму" (ранее - "Фонд развития малого предпринимательства", АО "ФРМП").

За период с 2006 по 2009 годы на развитие системы микрокредитования АО "ФРМП" было выделено из республиканского бюджета 13 млрд. тенге (в 2006 году 2 млрд. тенге, в 2007 году выделено 3 млрд. тенге, в 2008 году - 4 млрд. тенге и в 2009 году - 4 млрд. тенге). АО "ФРМП" были разработаны меры по предоставлению микрокредитов конечному потребителю через созданную сеть "МКО-ФРМП", посредством финансирования действующих МКО, а также, по созданию МКО с долевым участием АО "ФРМП" в капитале МКО.

В 2004 году создана Ассоциация микрофинансовых организаций Казахстана (АМФОК), объединяющая 58 юридических лиц, с охватом практически всех регионов страны. Организации, входящие в АМФОК, имеют успешный опыт работы на рынке микрокредитования от 3 до 12 лет.

Анализ рынка кредитных товариществ и МКО позволяет говорить о несоответствии настоящих тенденций потребностям рынка. Совокупный кредитный портфель и охват количества клиентов кредитных товариществ и МКО является крайне незначительным и несопоставимым по сравнению с аналогичными показателями банков.

Так по данным АМФОК доля банковского сектора в совокупном кредитном портфеле составляет 97% и лишь 3% приходится на небанковские кредитные организации.

Основной целью деятельности МКО является расширение возможности социально уязвимых слоев сельского населения, не охваченных услугами банковского сектора получить доступ к кредитным ресурсам. Создание МКО позволит сельским жителям:

- - развить предпринимательскую инициативу; - повысить занятость; - поднять уровень жизни; - повысить уровень финансовой образованности.

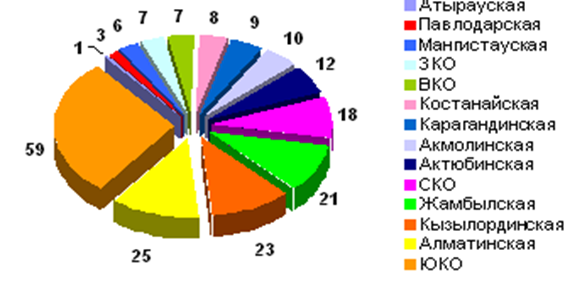

Региональное распределение действующих МКО в сельской местности неравномерно, в соответствии с рисунком 10, так в Южно-Казахстанской области функционирует 59 МКО, Алматинской - 25, Кызылординской - 23, Жамбылской - 21, Северо-Казахстанской - 18, Актюбинской - 12, Акмолинской - 10, Карагандинской области - 9, Костанайской - 8, Западно-Казахстанской - 7, Восточно-Казахстанской областях - 7, Мангистауской - 6, Павлодарской - 3 и Атырауской области - 1.

Средневзвешенная ставка вознаграждения по микрокредитам, выдаваемым МКО в сельской местности, варьирует по регионам от 7% до 60% годовых.

Микрокредитные организации осуществляют свою деятельность за счет собственного капитала, грантов, финансовых ресурсов, выделяемых в рамках государственных программ по поддержке малого бизнеса.

К преимуществам конкурентов можно отнести следующее:

Нет ограничений в определении ставки вознаграждения конечному заемщику.

Нет ограничений в определении круга, категорий конечных заемщиков.

Рисунок 10. Количество действующих МКО на селе по регионам на 01.01.10г.

К слабым сторонам:

Отсутствие ритмичного финансирования.

Недостаточно развитое институциональное устройство, которое характеризуется слабой структурой управления и низкой квалификацией руководителей МКО, зачастую не имеющих соответствующей образовательной базы в области финансов или управления.

Возможные действия конкурентов:

- 1. По мере насыщения сегмента дорогих микрокредитов в сельской местности (свыше 30% годовых), МКО-конкуренты могут путем снижения операционных расходов и повышения эффективности бизнес-процессов, поиска более дешевых источников финансирования (в т. ч. доноров) пойти на некоторое снижение % ставок для конечных заемщиков с целью завоевания сегмента населения с доходами ниже среднего уровня. 2. Более оперативное внедрение новых продуктов (микрострахование, микролизинг), упрощение процедур получения займов и т. д. 3. В случае наличия достаточного количества ресурсов у создаваемых с участием Фонда МКО, в местностях с высокой плотностью МКО, возможно, конкуренты будут вынуждены менять дислокацию своих МКО в менее охваченные услугами районы.

В то же время, несмотря на рост количества микрокредитных организаций, он не привел к адекватному насыщению потребности целевых сегментов рынка микрокредитования в финансовых ресурсах.

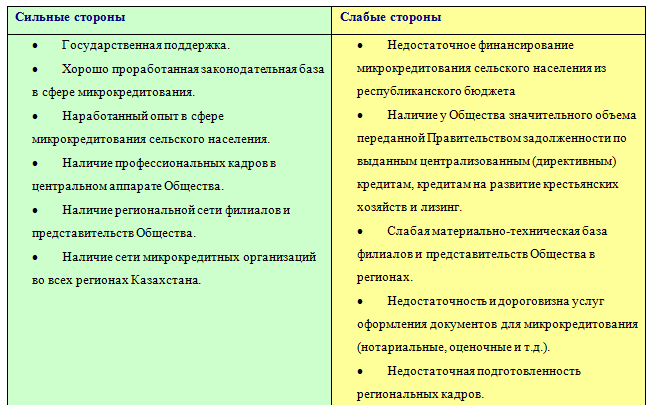

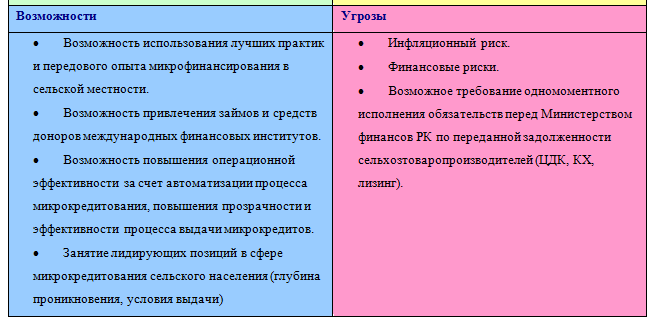

Несмотря на предпринимаемые усилия, в сфере деятельности Общества существует ряд проблем, решение которых требует дальнейших совместных усилий Общества, Холдинга и государства.

Таблица 9

SWOT анализ внешней и внутренней среды Общества

Внешние вызовы.

1. Недостаточность бюджетного финансирования для удовлетворения спроса в микрокредитах сельского населения.

Выделение средств из республиканского бюджета путем увеличения уставного капитала Общества, на данном этапе является единственным источником реализации программы микрокредитования т. к. имеет государственное значение и значительную социальную направленность.

2. Ограниченность доступа Общества к внебюджетным финансовым ресурсам международных организаций - доноров и внутреннего рынка заемного капитала обусловлена финансовыми показателями Общества, а именно наличием в структуре капитала большой просроченной, безнадежной к взысканию дебиторской задолженности.

Появление данной задолженности не связана с деятельностью Общества, а является задолженностью сельхозтоваропроизводителей по кредитам (средствам), выделенным государством на их развитие в 90-х годах, переданной на баланс Общества различными постановлениями Правительства Республики Казахстан.

- 3. Отсутствие залогового обеспечения и достаточных знаний у сельского населения для организации собственного бизнеса на селе. 4. Слаборазвитая сервисная инфраструктура в сфере нотариальных, оценочных услуг, услуг по доставке финансовых средств, что приводит к удорожанию микрокредита. 5. Низкая плотность сельского населения и, соответственно, высокие транспортные и транзакционные расходы, связанные с выдачей и обслуживанием микрокредитов.

Внутренние вызовы.

- 1. Отсутствие функции управления рисками, в том числе отсутствие ответственности Совета директоров за управление рисками. 2. Низкий уровень автоматизации формирования отчетности и бюджетов, отсутствие автоматизации кредитного процесса. 3. Недостаточный уровень качества или разрозненность управленческой отчетности.

Похожие статьи

-

Краткая характеристика АО "Фонд финансовой поддержки сельского хозяйства" АО "Фонд финансовой поддержки сельского хозяйства" - это специализированная...

-

К преимуществам услуг, предоставляемых организациями микрокредитования, по сравнению с деятельностью банков второго уровня можно отнести следующее:...

-

С момента обретения Республикой Казахстан независимости оказание поддержки малообеспеченным слоям населения стало приоритетным направлением...

-

На основе проведенного во второй главе SWOT - анализа и понимания основных проблем в данной области агропромышленного сектора, Общество в рамках...

-

Развитие агропромышленного комплекса Республики Казахстан на современном этапе В настоящее время ситуация в агропромышленном комплексе республики...

-

Микрокредиты и микрофинансирование в последние годы стали очень популярны во всем мире и на постсоветском пространстве. В России и Беларуси, в Казахстане...

-

Страхование, как форма взаимопомощи, возникло еще на заре Человечества. Его прототипом считают заемные операции древних греков. Еще Демосфен писал о...

-

Микрокредиты сельским жителям. Фонд предоставляет микрокредиты домохозяйствам и сельским жителям, желающим развить и улучшить свое благосостояние. Из...

-

Кредитная система, ее становление и развитие в Республике Казахстан Совокупность кредитных отношений, форм кредита и кредитных учреждений составляет...

-

Страхование жизни как один из приоритетов в развитии страхового рынка Казахстана Одной из основных проблем развития страхового рынка в республике...

-

Основными целями и задачами развития страхового рынка в среднесрочной перспективе являются: 1) разработка и реализация мер по удовлетворению потребностей...

-

Финансовыми показателями деятельности страхового рынка являются: * финансовый результат страховых операций или стоимостная оценка итогов деятельности...

-

Заключение - Страховой рынок Республики Казахстан: проблемы и перспективы развития

Дело в том, что происходящие в Казахстане преобразования экономики и политической структуры обостряют многие проблемы. В обществе продолжается более...

-

Перспективы развития кредитной системы в Республики Казахстан - Кредитная система АО "KASPI BANK"

Развитие краткосрочного кредитования в Республике Казахстан довольно неоднозначны, с одной стороны он является наиболее удобной формой кредитования...

-

Микрофинансирование возникло в 70-х годах 20 в. как метод предоставления кредита тем, кто иным образом не мог его получить. Микрофинансирование...

-

Американский страховой бизнес отличается огромным размахом и не имеет себе равных в мире. Американские страховые монополии контролируют примерно 50%...

-

Заключение - Проблемы и перспективы страхования в Республике Казахстан

В результате проведенного исследования были сделаны следующие основные выводы: 1. Страхование - это способ уменьшения риска путем гарантирования...

-

Общая характеристика и тенденции развития страхования в Республике Казахстан Осовная цель в развитии страхового рынка - формирование современной...

-

Введение - Страховой рынок Республики Казахстан: проблемы и перспективы развития

Страхование рынок финансовый политика В настоящее время происходящие в Казахстане преобразования экономики и политической структуры обостряют многие...

-

Финансовый кризис в России еще в большей степени предопределил необходимость усиления государственной поддержки сельского хозяйства, а также контроля...

-

Страховой рынок Казахстана на современном этапе развития Страховой рынок Казахстана является одним из самых развивающихся в СНГ. "Казахстанские страховые...

-

Условие развития депозитного рынка Республики Казахстан С момента обретения независимости наше государство приступило к модернизации своей экономики и...

-

Наиболее значимыми событиями 2013 года явились: заметное снижение уровня инфляции и темпов девальвации, достижение положительного сальдо платежного...

-

Одним из основных направлений реформирования экономики Казахстана стал финансовый сектор. При этом наибольшее развитие получила банковская система,...

-

Развитие клиринговой системы Развитие клиринговой системы в Казахстане началось в 1995 году. На начальной стадии внедрения клиринга в Казахстане операции...

-

АО "Цеснабанк" основан 17 января 1992 году в г. Целиноград (Астана). Перерегистрирован в Акционерное общество открытого типа "Цеснабанк" 6 февраля 1997...

-

Основные направления развития АО "KASPI BANK" АО "KASPI BANK" всегда делал акцент на качество услуг и стабильное последовательное развитие, отличаясь...

-

Факторы, сдерживающие развитие лизинга в Республике Казахстан 1994 год стал стартовым для широкого развития лизинговой инфраструктуры. Лизинговые...

-

Введение - Банковские услуги и их развитие в Республике Казахстан (на примере АО "Цеснабанк")

"Банк" - это специфический экономический институт, создающий особый продукт, связанный с движением денежных потоков, аккумулированных у юридических и...

-

Место и роль страхования в социально-экономической системе общества Страхование - одна из древнейших категорий общественных отношений. Зародившись в...

-

На основе депозитных операций коммерческих банков формируется подавляющая часть их ресурсов, используемых для краткосрочного и долгосрочного кредитования...

-

3.1 Основные пути развития межбанковского кредита на денежном рынке России в 2009-2012 годах Межбанковский кредит занимает особое место в системе...

-

В рыночной экономике разрушена монополия государства на страховое дело вместо системы органов проводившего все виды имущественного и личного страхования...

-

Основные аспекты деятельности банка АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий...

-

Введение - Особенности функционирования рынка платежных карт в Республике Казахстан

В динамично развивающемся мировом рынке финансов пластиковая карта выступает основной альтернативой наличным деньгам и служит, прежде всего, удобству...

-

На текущее состояние рынка розничных банковских услуг оказывают воздействие ряд факторов. Условно их можно разделить на макроэкономические факторы и...

-

Заключение - Современное состояние и перспективы развития банковской деятельности в РФ

Кредитный покупательный денежный банк Цель данной работы - исследовать теоретические аспекты построения банковской системы, дать оценку проблемам и...

-

Конкурент должен теснить и вытеснять с рынка своего конкурента (конкурентов), лишая его преимуществ и прибыли, - таков закон рынка. Цель каждого банка -...

-

Исторические аспекты возникновения и развития имущественного страхования Необходимость стабильного развития и существования с давних времен заставляет...

-

Заключение - Теоретические аспекты страхования в Республике Казахстан

Страхование необходимо рассматривать в качестве стратегического сектора экономики Казахстана, роль которого в процессе рыночных преобразований будет...

Анализ внешней и внутренней среды - Перспективы и значимость развития микрокредитных организаций в сельской местности Республики Казахстан