Анализ спецификаций и тесты, Анализ стандартной спецификации на примере модели Wong, Mariscal, Howells - Объяснение поведения спрэда между Европейской межбанковской ставкой предложения и ставкой индексного свопа овернайт

Я собираюсь проанализировать спецификации двух видов. Первая - стандартная спецификация spread = credit risk + liquidity risk, которой следует большинство авторов. Вторая - тезисная спецификация spread = credit risk + liquidity risk + market risk. Для анализа всех спецификаций и уравнений я использовал программу STATA 13 версии. Я использую дневные данные, которые доступны в базе данных Bloomberg нерасширенной версии.

Анализ стандартной спецификации на примере модели Wong, Mariscal, Howells

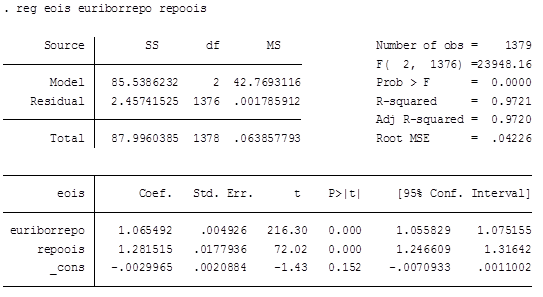

Для начала, я анализирую первую спецификацию, предложенную Wong, Mariscal, Howells. "Классическое" для этой проблемы разделение спрэда EURIBOR-OIS на кредитный риск и ликвидный риск объясняется переменными EURIBOR-Repo и Repo-OIS соответственно. Первая часть ассоциируется с кредитным риск, так как это разница между необеспеченным займом и контрактом купли (продажи) ценных бумаг с последующей продажей (покупкой) оных. Данный контракт по сути является займом под залог ценных бумаг, то есть он обеспечен. Зачастую залогом является высококачественные облигации( суверенные и корпоративные) и высоколиквидные акции ( в основном голубые фишки). REPO-OIS, подразумевается, определяет риск ликвидности, благодаря риск-менеджмента прочих операционных и правовых рисков осуществляемым дилерами РЕПО. Для начала я регрессирую EURIBOR-OIS спрэд (далее EOIS) EURIBOR-Repo и Repo-OIS (Euriborrepo и repoois соответственно). Полученные результаты приведены ниже:

Полученные результаты подразумевают положительное объяснение спрэда EOIS двумя риск-прокси. Спрэд имеет отображение в формате 0.000%. Стоит обратить внимание, на экстремальные тестовые статистики, а также довольно экстремальный коэффициент детерминации R2. Наиболее вероятной причиной таких выходных данных может являться наличие мультиколлинеарности, а также нестационарность рядов Euriborrepo и repoois.

Мультиколлинеарность - это феномен корреляции объясняющих переменных в регрессионном анализе. Наличие мультиколлинеарности ведет, к ошибочным оценкам коэффициентов при объясняющей переменной, при этом сами коэффициенты остаются несмещенными. В изучении финансовых рынков мультиколлинеарность довольно частый феномен, который характерен для многих финансовых индексов и показателей (Dougherty, introduction to econometrics 2007). Анализировать или не анализировать переменные и их влияние при условии мультиколлинеарности - решение каждого конкретного аналитика, но для более четкого анализа следует избегать подобного явления.

Стационарность рядов - важнейшее понятие в анализе временных рядов. Стационарным рядом называется такой ряд, характеристики которого не зависят от времени. Нестационарный ряд характеризуется зависимостью своих характеристик от времени. Анализ данных с использованием нестационарных рядов может привести к ложным регрессиям. Ложные регрессии могу выдавать значимые коэффициенты для объясняющих переменных, хотя последние не имеют ничего общего с зависимой переменной. Довольно большое количество финансовых рядов являются нестационарными. Различают разностную и трендовую стационарность. Чтобы трансформировать ряды из нестационарных в стационарные используются две соответствующие техники. Первая - взятие разностей для разностной стационарности. Вторая - детрендизация ряда.

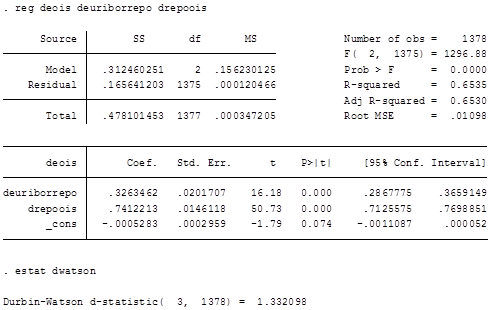

Возвращаясь к первой спецификации, я применяю процедуру взятие разностей для факторов регрессии. Получаю три стационарных ряда(см. приложение) Первый deois = eoist-eoist-1. Второй deuriborrepo = Euriborrepo-Euriborrepo-1. Третий drepoois =repoeoist-repooist-1.

Регрессируя полученные разностные переменные, мы получаем:

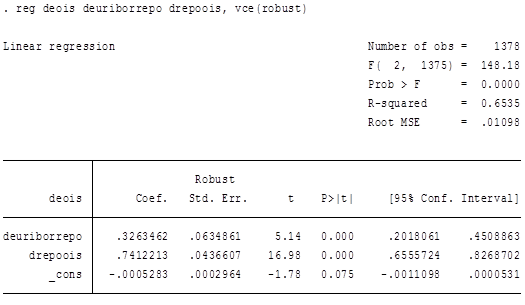

Для устранения последствий автокорреляции для стандартных ошибок, я использую функцию robust, которая учитывает автокорреляцию в стандартных ошибках. Как видно ниже коэффициенты остались теми же, но стандартные ошибки изменились, что в свою очередь меняет наши тестовые статистики.

В дальнейшем я буду всегда использовать функцию robust.

Обе риск-прокси являются значимыми на 5% уровне значимости. Качество регрессии, должно улучшиться, так как мы используем стационарные ряды, выраженные в разностях объясняющих переменных, которые в свою очередь коррелируют в два раза меньше чем предыдущие факторы (Приложение 4). Вдобавок, функция robust позволяет нам более качественно оценить значимость коэффициентов.

Похожие статьи

-

Далее я перехожу к моему типу спецификации модели типа eois =credit risk + liquidity risk + market risk. Основным предположением является, что не только...

-

Далее я предполагаю, что банки-участники панели EURIBOR при котировании ставок для EURIBOR, ориентируются не столько на уровни операций на открытом...

-

Также я хочу модернизировать модель, заменяя Vstoxx на среднее из пяти предыдущих значений волатильности, включая текущее. Я генерирую в STATA переменную...

-

Мировой кризис Ипотечных секьюритизированных долгов 2007 -2008 годов с эпицентром в США ударной волной прошелся по многим странам, парализовав ряд...

-

Далее я меняю фактор cdspanel на cdssys - системные банки. Полученные результаты приведены ниже: Как видно разница не очень большая как в цифрах, так и в...

-

Основной задачей работы была попытка объяснить поведение спрэда между Европейской межбанковской ставкой предложения и ставкой индексного свопа овернайт....

-

Далее я строю модель немного иначе. Следующий ряд спецификаций имеет относительно больший успех, чем вышеописанные аналоги. Все они также подчиняются...

-

Опираясь на опыт авторов статей из моего списка литературы, я попытаюсь развить свою методику анализа факторов, определяющих движение EURIBOR-OIS спрэда....

-

Первым упоминанием о разложении спрэда межбанковской ставкой предложения и свопа овернайт, является отчет Банка Англии за четвертый квартал 2007 года,...

-

Спецификация модели - Понятие ковенантов и их применимость на финансовом рынке

Анализ проводился путем регрессионного анализа построенной модели для тестирования переменных на их значимость. В результате тестирования первоначальной...

-

Процесс анализа и оценки рисков является одним из ключевых этапов наиболее известных методик построения систем защиты информации, таких как Symantec...

-

Очевидно, что среди описанных в данной работе методик нет идеального варианта для кредитных организаций, так как ни одна компания-разработчик не ставила...

-

Модель анализ кредитоспособность заемщик Второй подход к оценке кредитоспособности предприятия - заемщика - модели на основе комплексного анализа....

-

Классификационные модели анализа кредитоспособности заемщика И в нашей стране, и во всем мире существует множество методик оценки финансового положения...

-

Применение множественного дискриминантного анализа для моделирования банкротств Дискриминантный анализ - один из методов многомерного статистического...

-

Анализ активных операций Банка Активные операции АО "Банк ЦентрКредит" составляют существенную и определяющую часть его операций. Под структурой активов...

-

Модели анализа кредитоспособности заемщиков - Кредитная политика коммeрческого банка

Современные практические методы анализа кредитоспособности заемщиков коммерческого банка основываются на комплексном применении как финансовых так и...

-

"Риск информационной безопасности - это потенциальная возможность понести убытки из-за нарушения безопасности информационной системы."[3] Риск может быть...

-

Регрессионный анализ - Статистика тарифообразования в страховании

После проведения корреляционного анализа, который позволил установить наличие взаимосвязей между переменными и оценить их тесноту, был проведен...

-

На данный момент БЦК использует для оценки группы риска отдельной ссуды и кредитного портфеля в целом Инструкцию НБ РК от 30.06.97 г. N062а. Согласно...

-

Факторный анализ - Характеристика системообразующих банков России

Факторный анализ -- это многомерный метод, применяемый для изучения взаимосвязей между значениями переменных. Предполагается, что известные переменные...

-

У каждого банка список услуг, варьируется в зависимости от его направленности, вида и особенностей деятельности. Так что для любого, будь-то частное или...

-

Внутренняя методика оценки финансового состояния ОАО "Банк "Санкт-Петербург" характеризуется рядом преимуществ, которые позволяют осуществить...

-

Система управления рисками - это целый комплекс действий по снижению издержек банка и возможных потерь, связанных с рисками. Его цель - сведение до...

-

Как уже было сказано ранее, анализ рисков информационной безопасности сам по себе, в отрыве от процесса построения и поддержания в актуальном состоянии...

-

Классификационные модели оценки кредитоспособности заемщиков Среди подходов к оценке кредитоспособности заемщиков можно выделить две группы моделей: 1)...

-

Введение - Анализ деятельности коммерческого банка на примере АО "Банк ТуранАлем"

В развитой банковской сфере страны произошли глубокие качественные изменения. Утвердилась новая, достаточно разветвленная рыночная банковская система,...

-

Как уже отмечалось выше, деятельность страховой компании подвержена определенным рискам. Рассматривая страхование ответственности, был выделен финансовый...

-

Введение - Анализ рисков информационной безопасности в банковской сфере на примере "ЮниКредит Банк"

Сегодня анализу рисков информационной безопасности уделяется все больше внимания. Этому есть несколько основных причин: безостановочный рост...

-

В случае использования математических моделей не учитывается влияние "качественных" факторов при предоставлении банками кредитов. Эти модели лишь отчасти...

-

Спецификация регрессионной модели - Статистика тарифообразования в страховании

Тест Чоу позволяет оценить значимость улучшения регрессионной модели после разделения исходной выборки на части. В нашем случае разделим выборку на две...

-

В настоящее время объемы поступлений в российские страховые фонды определяется рядом факторов, характеризующимися различными социально-экономическими...

-

Технический анализ - это метод прогнозирования цены на какой-либо финансовый актив, основанный на математических (а не экономических) расчетах. То есть,...

-

Заключение - Анализ рисков в страховании

В данной работе были рассмотрены особенности и сущность страхования ответственности, сравнительно недавней отрасли страхования. Также было изучено...

-

Метод оптимизации рискапо договору ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Принимая во внимания проведенный выше анализ, можно отметить, что страхование ответственности подвержено финансовым рискам. Чтобы уменьшить возможный...

-

Проблемы оценки кредитоспособности заемщика в банке "Авангард" Как показывает мировая практика, значительная часть дохода банков формируется в результате...

-

Понятия "банковский капитал" способствует его разделение на отдельные составляющие с последующим группировка их по однородным признакам, т. е....

-

Экономический анализ деятельности банка начинается с предварительного этапа, в рамках которого происходит подготовка первичных баз данных к дальнейшей...

-

Модель ROE - Характеристика системообразующих банков России

Следующей регрессией, которая будет построена, является регрессия относительно показателя "ROE". Результаты можно увидеть в таблицах 3.9 и 3.10 ниже....

-

Модель RVPS - Характеристика системообразующих банков России

Далее будет построена регрессия с зависимой переменной "RVPS", которая отражает объемы резервов по возможным потерям по ссудам банков. Результаты...

Анализ спецификаций и тесты, Анализ стандартной спецификации на примере модели Wong, Mariscal, Howells - Объяснение поведения спрэда между Европейской межбанковской ставкой предложения и ставкой индексного свопа овернайт