Анализ прибыльности и эффективности - Анализ деятельности ОАО "ОТП Банк"

Высокая маржа POS кредитов и кредитных карт, являющихся флагманами продуктовой линейки ОТП Банка, обусловила рост чистой процентной маржи (NIM) до 15,1% на конец 2010 г. CIR неуклонно снижается начиная с 1 квартала 2012 года - Банк осуществляет жесткую политику контроля за операционными издержками. Так, в течение 2012 года было оптимизировано количество работников в отделениях, что позволило снизить издержки и увеличить производительность работников (операционные издержки выросли на 10,7% в 2012 г. относительно 2011 года, при общем индексе потребительской инфляции в 8,8% в 2012 г. по данным Росстата). Жесткий контроль над издержками в 2012 г. и увеличение доли высоко маржинальных розничных продуктов в портфеле Банка позволили по итогам 2012 года выйти на рекордную чистую прибыль в 3 032 млн. рублей, что в 6 раз выше показателей предыдущего года. Свой вклад в сильные показатели Банка по прибыли в 2012 году внесло также сезонное увеличение продаж розничных кредитных продуктов в 4 квартале 2012 г.

Финансовая отчетность ОТП Банка

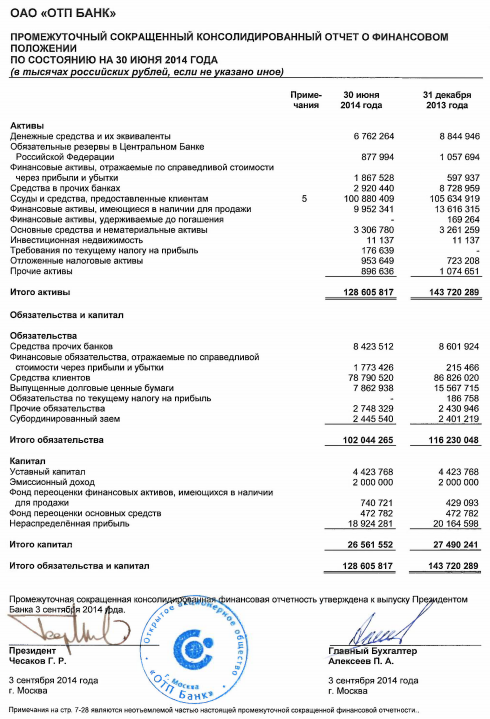

Бухгалтерский баланс на 2013 год ОТП Банк

Управление Рисками

Операционные риски

Операционные риски включают в себя риски убытков в результате неадекватных или ошибочных внутренних процессов, действий сотрудников или внешних событий. В настоящий момент доля убытков, приходящихся на реализацию операционных рисков, в общем объеме финансовых потерь в российских кредитных организациях находится на относительно низком уровне по сравнению с западными банками. Ожидается, что в среднесрочной перспективе доля операционных рисков будет расти из-за развития массовых банковских операций, в том числе розничного кредитования. Значительное увеличение объема розничного кредитования, а также внедрение новых продуктов в целях усиления конкурентных позиций могут стать причиной увеличения операционных рисков ОТП Банка. С целью минимизации этих рисков в Банке реализована многоуровневая децентрализованная система управления операционными рисками. Ответственность за операционные события возлагается на центры компетенций, в сфере ответственности которых лежит управление данным риском.

В банке реализованы следующие методы контроля и управления операционным риском: сбор информации по потерям и ключевым индикаторам рисков, мониторинг, консолидация и управление данными, формирование отчетности о событиях, потерях, ключевых индикаторах риска, контрольная самооценка и построение карты рисков.

С апреля 2010 в ОТП Банк внедрено программное обеспечение SAS OpRisk Monitor, которое является единой базой данных операционных потерь по всем дочерним банкам OTP Group с уровнем детализации, соответствующей рекомендациям Базельского комитета по банковскому надзору (Базель II). В 2011 году Банк планирует ввести Базовый индикативный подход для расчета операционного риска и подготовить существующую нормативную документация для последующего перехода на более совершенный Стандартизированный подход. Ожидаемый срок накопления данных об операционных потерях для внедрения Стандартизированного подхода - конец 2011 года.

В ОТП Банке разработаны и утверждены Планы обеспечения непрерывности и восстановления деятельности, которые были протестированы в течение 2010 года. Кроме того, в рамках процедур обеспечения информационной безопасности Банком производится регулярное резервное копирование и дублирование информации.

Рыночные риски

Под рыночными рисками подразумевают риски убытков из-за неблагоприятного изменения рыночной стоимости финансовых инструментов, процентных ставок или валютных курсов. Процентный риск ОТП Банк подвергается риску несбалансированного изменения процентных ставок, который может оказать существенное влияние на его финансовое положение.

Для измерения уровня процентного риска ОТП Банком используется гэп-анализ, что соответствует как регулятивным стандартам, так и стандартам группы ОТП. В 2010 в Банке была введена новая система внутреннего трансфертного ценообразования, что позволило более точно рассчитывать требуемый уровень процентной маржи. Управление процентным риском основывается на анализе чувствительности инструментов к изменению процентных ставок, оптимизации структуры активов и пассивов по срокам и ставкам, а также мониторингу процентной маржи.

Валютный риск

Риск изменения обменных курсов валют подразумевает риск убытков вследствие неблагоприятного изменения курсов иностранных валют и (или) драгоценных металлов по открытым кредитной организацией позициям в иностранных валютах и (или) драгоценных металлах. Подверженность банка данному риску определяется размером открытых валютных позиций и волатильностью курсов валют.

На текущий момент ОТП Банк старается избегать значимых валютных дисбалансов в срочной структуре баланса, применяя различные инструменты по управлению данными рисками (заимствования у материнского Банка, использование производных инструментов). Активность Банка на валютном рынке невелика и в основном ограничена внутридевными операциями по поручению клиентов, и алгоритмическими арбитражными операциями, которые не создают долгосрочных открытых позиций.

Банк осуществляет ежедневный контроль за открытой валютной позицией с целью удержанию уровня валютного риска в рамках лимитов, установленных коллегиальными органами Банка, и ограничений, накладываемых Центральным банком Российской Федерации. Увеличение активности банка на валютном рынке, или появление значительных валютных дисбалансов в структуре баланса ОТП Банка может привести к повышению валютного риска.

Ценовой риск

Ценовой риск означает риск изменений в стоимости финансового инструмента в результате неблагоприятных изменений рыночной конъюнктуры, независимо от того, вызваны ли эти изменения факторами, специфичными для отдельной ценной бумаги или ее эмитента, или фундаментальными факторами, влияющими на весь рынок. ОТП Банк подвержен ценовому риску в связи с влиянием общих и специфичных рыночных факторов на стоимость его активов. Банк проводит регулярную оценку потенциальных убытков, которые могут быть понесены в результате негативных изменений рыночных цен, и устанавливает лимиты на вложения в инструменты конкретных эмитентов, допустимых убытков, а также требования в отношении нормы прибыли и залогового обеспечения. Службой внутреннего контроля ОТП Банка ведется постоянный контроль соблюдения установленных лимитов на инструменты торгового и инвестиционного портфелей.

Риски ликвидности

Риски ликвидности подразумевают риски убытков вследствие неспособности кредитной организации-эмитента обеспечить исполнение своих обязательств в полном объеме, в результате несбалансированности финансовых активов и финансовых обязательств Банка по срокам. Рост неопределенности на мировых финансовых рынках, возможный массовый отток вкладов физических лиц в кризисной ситуации, и отток средств с расчетных счетов клиентов юридических лиц могут стать причиной того, что банк может испытать трудности с ликвидностью. ОТП Банк разработал собственную политику поддержания достаточной ликвидности в целях своевременного и полного выполнения своих обязательств с учетом рекомендаций материнского банка. Оценка избытка/дефицита средств проводится с помощью регулярного анализа разрывов между активами и пассивами по срокам востребования/погашения (GAP-анализ). Также осуществляется прогнозирование избытка/дефицита средств по срокам на основе данных, полученных от подразделений Банка и учитывающих планируемый приток/отток ресурсов с учетом фактического избытка/дефицита средств. Предлагаются варианты использования излишков ликвидности или способы покрытия образовавшегося разрыва в сроках погашения требований и обязательств. Планируемая ликвидность корректируется c учетом коэффициентов ликвидности, установленных ЦБ РФ, а также внутренних лимитов ликвидности. Мониторинг риска ликвидности осуществляется на постоянной (ежедневной) основе независимым подразделением Банка, ответственным за оценку и контроль уровня принимаемого риска. Результаты мониторинга рассматриваются Комитетом по Управлению Активами и Пассивами Банка. Управление текущей ликвидностью осуществляется независимым подразделением Банка, ответственным за управление активами и пассивами, которое проводит операции на денежных рынках для поддержания текущей ликвидности и оптимизации денежных потоков, исходя из заданий и решений, утвержденных Комитетом по Управлению Активами и Пассивами Банка.

ОТП Банк также разработал план действий, направленный на минимизацию негативных последствий кризисных ситуаций и предусматривающий комплекс мер по оттоку ликвидности или ее избытка. В случае неблагоприятных событий ОТП Банк также может рассчитывать на поддержку со стороны своего материнского банка.

Кредитные риски

Кредитный риск относится к рискам, присущим всем финансово-кредитным организациям, и представляет собой вероятность того, что банк понесет потери вследствие неисполнения, несвоевременного либо неполного исполнения контрагентом своих обязательств в соответствии с условиями кредитных договоров, договоров займа и прочих обязательств. Операции кредитования являются основным источником кредитного риска для банка. Кредитному риску также подвержены вложения Банка в долговые обязательства. В ОТП Банке реализованы следующие методы контроля и управления кредитными рисками: оценка риска, лимитирование (объемные лимиты, ограничивающие кредитные риски отдельных кредитных продуктов и их портфелей; лимиты сроков; лимиты ставок; лимиты полномочий; лимиты концентраций, ограничивающие вложения Банка в отдельные отрасли и регионы), мониторинг выданных ссуд в соответствии с требованиями ЦБ и внутренними документами, работа с проблемной задолженностью, портфельный анализ, который в рамках кредитования физических лиц может осуществляться на ежедневной основе. ОТП Банк ориентирован на непрерывное улучшение методов управления рисками и процессов розничного кредитования (внедрение новых проектов и их тестирование, переход от экспертной оценки к автоматизированному принятию решений). В результате эффективного управления розничными рисками в 2010 году банку удалось существенно снизить объем просроченных кредитов. Планы по дальнейшему удержанию лидерства в сегменте POS-кредитования, увеличению портфеля кредитных карт и кредитов наличными наряду с совершенствованием системы управления рисками (включая модернизацию процедур принятия решений) позволяет сохранить для Банка приемлемый уровень кредитных рисков в условиях повышения конкуренции на рынке. Основой построения эффективной системы управления кредитным риском корпоративных заемщиков являются: объективная и точная оценка финансового положения заемщиков и перспектив развития их бизнеса; регулярный контроль финансового положения и качества обслуживания долга в течение всего периода кредитования, а также осторожный и взвешенный подход к управлению кредитным портфелем.

Базовыми принципами управления кредитным риском в сегменте корпоративного бизнеса являются:

1) принцип избирательности и повышенных требований к финансовому состоянию заемщиков при привлечении новых клиентов; 2) принцип диверсификации кредитного портфеля; 3) принцип избирательности в финансировании отраслей экономики в зависимости от основных показателей состояния отрасли; 4) повышение эффективности мониторинга; 5) управление процессом раннего выявления и сокращения проблемной задолженности; 6) принцип минимизации возможных потерь по ссудам за счет принятия кредитных сделок, гарантированных максимально ликвидным и надежным обеспечением; 7) оптимизация соотношения риск/доходность.

Похожие статьи

-

Банковские риски и методы их страхования - Федеральный закон о банках и банковской деятельности

Банковский риск - это вероятность возникновения в процессе банковских операций таких событий, которые могут привести к появлению у нее убытков или...

-

В целях регулирования (ограничения) принимаемых банками рисков Инструкцией ЦБ РФ от 16.01.2004 г. № 110-И "Об обязательных нормативах банков" установлены...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Состав и структура актива баланса коммерческого банка - Анализ деятельности коммерческого банка

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование...

-

Заключение - Анализ деятельности коммерческого банка на примере АО "Банк ТуранАлем"

Истекший финансовый год характеризуется международными экономическими и финансовыми организациями как точка отсчета финансового кризиса, явные признаки...

-

Для банковского бизнеса при определении суммы необходимого собственного капитала следует учитывать обстоятельства, что принципом банковского дела как...

-

Роль собственного капи тала заключается в том, что он слу жит регулятором, приводящим в соответствие рост и жизнеспособ ность банка. Это связано, прежде...

-

Основной задачей функционирования системы финансовой безопасности коммерческого банка является повышение уровня управляемости банковскими рисками. Риск...

-

Задача анализа финансовой отчетности состоит в изучении финансовой информации за предыдущие и текущие периоды, в сравнении с информацией аналогичных...

-

Краткосрочное кредитование - Анализ основных видов деятельности банка "Юниаструм"

Одним из самых важных этапов в организации процесса кредитования является оценка кредитоспособности и платежеспособности клиента. От правильной оценки...

-

Банки представляют собой организации системного риска. Одним из многообразных рисков, присущих банковской деятельности, является кредитный риск,...

-

Пути повышения финансовой устойчивости банка ОАО "МТС-Банк" В результате анализа было выявлено, что банк проводит "агрессивную" кредитную политику....

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

Анализ экономических показателей деятельности ОАО "Сбербанк России" При инвестициях в новые технологии особое внимание следует уделять основным...

-

Эффективность кредитных операций - это главный показатель правильно спланированной, взвешенной кредитной политики банка. Во многих банках получила...

-

Банк коммерческий отчетность казахстан Главной целью анализа деятельности коммерческого банка является расчет ключевых (наиболее емких) параметров,...

-

Анализ основных показателей деятельности банка - Банковские технологии

Экономические нормативы являются классическим примером средства государственного регулирования, основанного на применении экономических закономерностей и...

-

Источники формирования финансовых ресурсов ОАО "Альфа-Банк" Пассивные операции - операции по привлечению средств в банк, формированию ресурсов...

-

Основные источники раскрытия информации - Анализ деятельности коммерческого банка

Развитие аналитической работы в банке рассматривается как основа банковского аудита и менеджмента. Одновременно по мере расширения конкурентной среды на...

-

Организация потребительского кредитования - Анализ основных видов деятельности банка "Юниаструм"

Потребительскими ссудами в нашей стране называют ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

ЗАКЛЮЧЕНИЕ - Анализ маркетинговой деятельности банка

В заключении можно сказать что, в последние годы российская банковская система развивается темпами более высокими, чем экономика в целом. После...

-

Спрос на кредит и предложение кредита связаны между собой издержками и (или) ценой кредита (например спрэдом процентных ставок по отношению к...

-

Банковский менеджмент - научная система управления банковским делом и персоналом, занятым в банковской сфере. Он базируется на научных методах...

-

Основным критерием эффективности работы сектора финансового посредничества является его способность выполнять функцию перераспределения финансовых...

-

Анализ причины и факторы современных банковских кризисов Банковский кризис характеризуется резким увеличением доли сомнительной и безнадежной...

-

В процессе анализа ликвидности анализа коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление...

-

Понятия "банковский капитал" способствует его разделение на отдельные составляющие с последующим группировка их по однородным признакам, т. е....

-

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Экономический анализ деятельности банка начинается с предварительного этапа, в рамках которого происходит подготовка первичных баз данных к дальнейшей...

-

Общая характеристика деятельности банка АО "БТА Банк" - это универсальный, динамично развивающийся банк, штаб-квартира которого расположена в Казахстане....

-

Организация аналитической работы. Работа банка на денежном и финансовом рынках невозможна без качественной организации аналитической работы в банке....

-

Постоянное изменение внешних условий осуществляет свою деятельность кредитная организация, требует соответствующей реакции со стороны коммерческого...

-

Основные цели и задачи финансового состояния банка В настоящее время широко используются понятия "финансовый менеджмент", в буквальном смысле означающее...

-

Относительно новым направлением банковского финансового менеджмента, к которому активно подключаются коммерческие банки а, сформировавшие и реализующие...

-

Для любого банка важно в ходе оценки своего финансового состояния получить результаты, которые бы достоверно отображали ситуацию, происходящую в банке....

-

Анализ рискованности активов - Банковские операции

После ознакомления с общей инструкцией активов банка перейдем к следующему этапу анализа их качества - изучению и оценке активов с точки зрения присущего...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

Введение - Анализ эффективности финансового состояния банка

Современный этап развития банковской системы характеризуется некоторой стабилизацией и умеренным развитием после нескольких пережитых системных кризисов....

Анализ прибыльности и эффективности - Анализ деятельности ОАО "ОТП Банк"