Анализ банковского сектора РФ - Факторы, влияющие на формирование чистой процентной маржи банка

Наряду с комиссионными доходами чистая процентная маржа является одним из основных источников прибыли банка. Как показывает практика, с ростом конкуренции в банковском секторе и усилением контроля со стороны регуляторных органов, увеличивается доля комиссионных доходов.

В России преобладает доля процентных, хотя уже в 2011 году в рэнкинге топ-100 по размеру активов у 34 банков комиссионный доход превысил процентный. Для целей данного рейтинга чистый комиссионный доход был рассчитан как сумма комиссионных вознаграждений, доходов от открытия и ведения банковских счетов, расчетного и кассового обслуживания клиентов, доходов от выдачи банковских гарантий и поручительств за вычетом комиссионных сборов. Чистый процентный доход рассчитан как разница процентных доходов (по предоставленным кредитам, прочим размещенным средствам, денежным средствам на счетах, размещенным депозитам) и процентных расходов (по полученным кредитам, денежным средствам на банковских счетах клиентов, депозитам, прочим привлеченным средствам).

Соотношение комиссионного и процентного дохода зависит от общей обстановки в секторе и степени конкуренции, текущей бизнес модели банка, состояния экономики в стране и мире. При стабильном росте растет ВВП, что приводит к увеличению оборотов в банках и росту комиссионные доходы в номинальном выражении. Банк зарабатывает спред по деньгам, полученным через депозиты, выдавая их в кредит. В свою очередь при стабильной ситуации на рынке кредитов, конкуренция растет, ставки по кредитам падают, опережая снижение стоимости фондирования, за счет чего опять же чистые процентные доходы сокращаются. Кредитные доходы также снижаются во время кризиса за счет уменьшения кредитных портфелей и ухудшения их качества: немалая часть портфелей становится необслуживаемой.

Для понимания состояния и структуры банковской системы Российской Федерации проанализируем структуру кредитов, депозитов и прибыли агрегированного банковского сектора России по состоянию на апрель 2016 года.

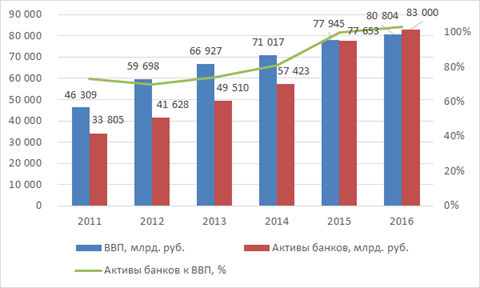

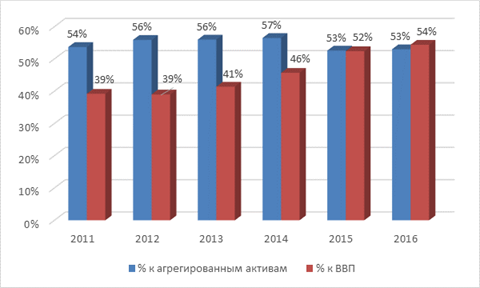

На рис. показаны агрегированные активы банковского сектора, для сравнения совмещенные с показателем ВВП, а также отношение активов к ВВП в динамике за 2011-2015 гг. Можно увидеть, что рост ВВП значительно замедлился, при этом, несмотря на то, что темпы роста активов также снизились, они все равно опережают темпы роста ВВП. В 2015 году соотношение банковских активов к ВВП достигло 103%, что тем не менее мало, в развитых странах этот показатель равен 200-300%. На Рис. Можно увидеть отношение выданных займов к активам, которое остается практически на неизменном уровне, а также к ВВП за аналогичный период.

ВВП РФ, активы банковского сектора, отношение агрегированных активов к ВВП (данные Банка России)

Кредиты и займы выданные в процентном отношении к активам банковского сектора и к ВВП (данные Банка России)

В таблице 1 можно проследить темпы изменения ряда показателей банковского сектора с 2007 по 2015 год. В частности, можно увидеть замедление роста активов в 2009 и 2015 году, а также сокращение кредитов, выданных физическим лицам в эти годы, резкое уменьшение роста агрегированных вкладов физических лиц в 2014, связанное с девальвацией российской валюты из-за резкого падения цены на нефть и таких макроэкономических факторов как введение санкций против Российской Федерации.

Таблица 1. Темпы прироста показателей банковского сектора, % за год (данные Банка России)

|

Показатель |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Активы |

44,1 |

39,2 |

5 |

14,9 |

23,1 |

18,9 |

16 |

35,2 |

6,9 |

|

Капитал |

57,8 |

42,7 |

21,2 |

2,4 |

10,8 |

16,6 |

15,6 |

12,2 |

13,6 |

|

Кредиты, предоставленные нефинансовым организациям |

51,5 |

34,3 |

0,3 |

12,1 |

26 |

12,7 |

12,7 |

31,3 |

12,7 |

|

Кредиты, предоставленные физическим лицам |

57,8 |

35,2 |

-11 |

14,3 |

35,9 |

39,4 |

28,7 |

13,8 |

-5,7 |

|

Вклады физических лиц |

35,4 |

14,5 |

26,7 |

31,2 |

20,9 |

20 |

19 |

9,4 |

25,2 |

|

Средства, привлеченные от организаций |

47,2 |

24,4 |

8,9 |

16,4 |

25,8 |

11,8 |

13,7 |

40,6 |

13,7 |

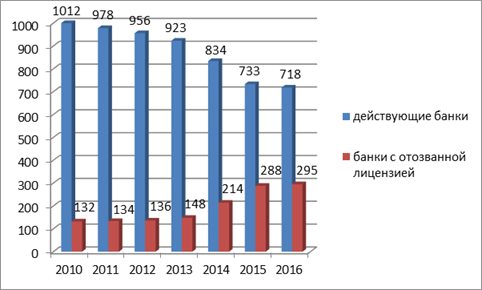

Начиная с 2014 года Банком России была начата политика оздоровления банковского сектора. Все банковские организации подверглись усиленному контролю и проверкам на предмет несоответствия требованиям регуляторного органа к нормативам достаточности капитала и ликвидности, а также на участие в отмывании денежных средств, предоставление недостоверной отчетности, недосоздание резервов, отвечающих высокорискованной кредитной политике банка. В результате этого с начала 2014 года было отозвано 147 банковских лицензий - столько же, сколько было отозвано Банком России за все время до этого. При этом тенденции таковы, что сокращение действующих банков в регионах РФ происходит стремительней, чем в Москве и Московской области, что сигнализирует о тенденции усиления отхода от локальных банков и перехода к их централизации. Это также может быть связано с ужесточением требований для небольших банков, в частности требования по минимальному размеру капитала - с 1 января 2015 года этот показатель равен 300 миллионам рублей. Проследить динамику изменения количества банковских организаций можно на рисунке.

Количество действующих и отозванных банков в динамике (данные Банка России)

Банковская отрасль России является сильно концентрированной, и эта тенденция продолжает усиливаться, что видно в Таблице 2. Это происходит в связи с тем, что, как было отмечено выше, маленьким банкам сложно продолжать свою деятельность в среде ужесточающихся требований регулятора и при этом сохранять свою конкурентоспособность с крупными федеральными банками. Также, по причине участившихся отзывов банковских лицензий, многие организации и физические лица перенесли свои активы в более надежные крупные банки.

Таблица 2. Концентрация активов по банковскому сектору России (действующие кредитные организации)

|

Распределение кредитных организаций, ранжированных по величине активов |

1.01.14 |

1.01.15 |

1.01.16 | |||

|

Млрд. руб. |

В% к итогу |

Млрд. руб. |

В% к итогу |

Млрд. руб. |

В% к итогу | |

|

Первые 5 |

30 235 |

52,7 |

41 593 |

53,6 |

44 883 |

54,1 |

|

С 6 по 20 |

10 905 |

19 |

16 674 |

21,5 |

17 925 |

21,6 |

|

С 21 по 50 |

6 383 |

11,1 |

8 259 |

10,6 |

9 391 |

11,3 |

|

С 51 по 200 |

6 982 |

12,2 |

8 406 |

10,8 |

8 484 |

10,2 |

|

С 201 по 500 |

2 376 |

4,1 |

2 309 |

3 |

2 060 |

2,5 |

|

С 501 |

539 |

0,9 |

409 |

0,5 |

254 |

0,3 |

|

Итого |

57 423 |

100 |

77 652 |

100 |

82 999 |

100 |

Анализируя структуру доходов и расходов банковского сектора за период 2013-2015 гг. видно резкое увеличение доли доходов и расходов по операциям с иностранной валютой, что связано с резким падением курса рубля, начавшимся во второй половине 2014 года. Также заметен рост процентного дохода по юридическим лицам, показывающий увеличение на 67% за 2 года, процентные доходы по физическим лицам при этом остаются на прежнем уровне, также практически не меняется размер комиссионных доходов. Что касается структуры расходов, то здесь увеличение процентных расходов наблюдается как по юридическим, так и по физическим лицам, однако по юридическим лицам рост опять же выше. Произошло значительное увеличение доходов и расходов, связанных с отчислением средств в резерв на возможные потери по ссудам и восстановлению средств из резерва. Это происходит в связи со значительным ухудшением кредитного портфеля банков на фоне текущего финансового кризиса. Норматив начисления резервов на возможные потери по ссудам зависит как от качества обслуживания долга, так и от финансового состояния заемщика, которое, за последние два года, значительно ухудшилось по большинству компаний. Качество обслуживание долга также снизилось. Особенно ярко это проявляется в случае выдачи кредитов в иностранной валюте организациям, чьи денежные потоки происходят в российских рублях.

Таблица 3. Структура доходов и расходов агрегированного банковского сектора

|

1.01.14 |

1.01.15 |

1.01.16 | ||||

|

Трлн. руб. |

В% к доходам / расходам всего |

Трлн. руб. |

В% к доходам / расходам всего |

Трлн. руб. |

В% к доходам / расходам всего | |

|

1. Доходы - всего |

31 |

100 |

110 |

100 |

192 |

100 |

|

% доходы по юр. лицам |

2,4 |

7,7 |

2,9 |

2,7 |

4 |

2,1 |

|

% доходы по физ. лицам |

1,6 |

5,1 |

1,8 |

1,7 |

1,8 |

0,9 |

|

Доходы по ц/б |

1,9 |

6,1 |

2,6 |

2,4 |

1,4 |

0,7 |

|

Доходы по ин. валюте |

17,9 |

57,5 |

91,2 |

82,6 |

169 |

88,1 |

|

Комиссионные доходы |

0,8 |

2,6 |

0,9 |

0,8 |

0,9 |

0,5 |

|

Восстановление резервов |

4,8 |

15,6 |

6,1 |

5,5 |

9,4 |

4,9 |

|

2. Расходы - всего |

30 |

100 |

110 |

100 |

192 |

100 |

|

% расходы по юр. лицам |

1,1 |

3,8 |

1,7 |

1,6 |

2,7 |

1,4 |

|

% расходы по физ. лицам |

0,9 |

2,9 |

0,9 |

0,8 |

1,5 |

0,8 |

|

Расходы по ц/б |

1,6 |

5,2 |

2,4 |

2,2 |

0,7 |

0,4 |

|

Расходы по ин. валюте |

17,7 |

59,1 |

90,8 |

82,7 |

168,6 |

87,9 |

|

Комиссионные сборы |

0,2 |

0,5 |

0,2 |

0,2 |

0,2 |

0,1 |

|

Отчисления в резервы |

5,4 |

18,1 |

7,6 |

6,9 |

11,1 |

5,8 |

|

Организационные и управленческие расходы |

1,2 |

3,9 |

1,2 |

1,1 |

1,2 |

0,6 |

Также, анализируя таблицу 2 в совокупности с таблицей 1 можно наглядно увидеть то, что агрегированные процентные расходы по привлеченным средствам юридических лиц значительно выше, чем по средствам физических лиц, в то время как средства, привлеченные от физических лиц, превышают средства, привлеченные от юридических лиц, что подтверждает гипотезу о большем процентном спреде для розничного бизнеса в сравнении с корпоративным.

Похожие статьи

-

Понятие чистой процентной маржи. Анализ показателя чистой процентной маржи в различных странах мира Чистая процентная маржа - это показатель прибыльности...

-

Методология проведения оценки влияния санкций на банковскую систему России Целью данной работы является определение факторов, влияющих на формирование...

-

Сберегательный банк РФ осуществляет банковские операции и сделки, предусмотренные Положением о филиале. Объем полномочий руководителя филиала...

-

Источники формирования финансовых ресурсов ОАО "Альфа-Банк" Пассивные операции - операции по привлечению средств в банк, формированию ресурсов...

-

Результаты исследования - Факторы, влияющие на формирование чистой процентной маржи банка

Собрав все данные, я очистила их от выбросов, используя критерий, равный нормированному отклонению выброса: , Где: Т - критерий выброса; - выделяющееся...

-

Оценка кредитного портфеля российского банковского сектора Совокупные активы банковского сектора за 2013 г. выросли на 16% и составили 57,4 трлн. руб....

-

Еще одним фактором роста активов Евразийского банка является увеличение объема операций на Казахстанской фондовой бирже. В марте 1996 года банком...

-

Организанионно-экономическая характеристика АО "Банк ЦентрКредит" является акционерным обществом, образованным и осуществляющим свою деятельность на...

-

Обзор существующей литературы - Факторы, влияющие на формирование чистой процентной маржи банка

В 1981 году Лернер (Lerner), обсуждая модель Хо, высказал мнение о том, что понимание, существования производственной функции, требует более тщательного...

-

Первое исследование по данной тематике было проведено в 1981 году (Thomas Ho, Anthony Saunders) в статье ("The determinants of bank interest margins:...

-

Свобода банка в выборе процентной ставки, которую они уплачивают за депозиты или устанавливают по кредитам, весьма относительна. При ее установлении...

-

Анализ процентной маржи коммерческого банка - Системы управления уровнем прибыли коммерческого банка

Банки в своей деятельности подвергаются многочисленным рискам, одним из которых являются процентный и рыночный риски, которые связаны с вероятными...

-

Заключение - Факторы, влияющие на формирование чистой процентной маржи банка

Мое исследование представляет первое полное исследование факторов, влияющих на чистую процентную маржу российских банков. Результаты исследования по...

-

Роль собственного капи тала заключается в том, что он слу жит регулятором, приводящим в соответствие рост и жизнеспособ ность банка. Это связано, прежде...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Доходы коммерческого банка складываются из доходов, получаемых им от своей производственной и непроизводственной деятельности. Первые включают в себя...

-

По данному вопросу знаковой выступает статья, написанная Кристофом Меммелем и Андреа Шертлером "Banks' management of the net interest margin: evidence...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Реальный сектор экономики представляет собой совокупность видов экономической деятельности (отраслей), занятых производством материальных и...

-

Понятие и сущность доходов и расходов коммерческого банка Доходы банка поглощают расходы, покрывают риски, создают прибыль и обеспечивают формирование...

-

В 2012 году наблюдалось замедление роста банковской системы России. Так, темп роста активов снизился с 23,1% до 18,9%, кредитов небанковским организациям...

-

Введение - Факторы, влияющие на формирование чистой процентной маржи банка

Актуальность темы исследования С момента зарождения банков и по текущий день традиционной банковской деятельностью считается принятие свободных денег в...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Анализ причины и факторы современных банковских кризисов Банковский кризис характеризуется резким увеличением доли сомнительной и безнадежной...

-

Общая характеристика банка ОТП Банк - до февраля 2008 года Инвестсбербанк - был образован в 1994 году. В 2006 году банк вошел в одну из крупнейших...

-

Характеристика методов продвижения банковского продукта - Анализ маркетинговой деятельности банка

Банковские услуги является одним из важнейших сегментов национальной экономики, обеспечивающим ее функционирование и развитие, а также составляет один из...

-

Анализ показателей деятельности АО "Народный Банк Казахстана" - Анализ банковской деятельности

Активные операции АО "Народный Банк Казахстана" составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение...

-

В первую очередь необходимо сказать несколько слов о внутренней методике оценки финансового состояния ОАО "Сбербанк" России. Данная методика содержит в...

-

ЗАКЛЮЧЕНИЕ - Анализ формирования и использования собственного капитала АО "Банк ЦентрКредит"

Рассмотрев и тщательно изучив данную дипломную работу можно сделать следующие выводы: Ресурсы банков второго уровня представляют собой совокупность...

-

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку они в...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Таблица 7 Млн. руб. 2012 2013 Изменения в % Активы 13 581 754 16 275 097 19.8 % Прибыль до налогообложения 474 709 502 789 5.9 % Прибыли после...

-

Проблемы банковского инвестиционного кредитования в РФ Банки, мобилизуя средства различных объемов и сроков, имеют возможность осуществлять...

-

Недостатки по использованию услуг в ОАО "Банк "Снежинский Финансовый кризис вполне предсказуемо привел к прекращению кредитного розничного бума в России....

-

Краткая характеристика деятельности Кемеровского филиала СО ОАО КБ "Сбербанк" Основным акционером и учредителем Сбербанка России является Центральный...

-

Рейтинговая оценка развития банковской системы Казахстана По состоянию на 1 февраля 2010 года банковский сектор Казахстана представлен 38 банками...

-

Понятие и сущность банковской конкуренции. Основные факторы конкурентного преимущества коммерческого банка Банковская конкуренция является одной из...

-

Конкурент должен теснить и вытеснять с рынка своего конкурента (конкурентов), лишая его преимуществ и прибыли, - таков закон рынка. Цель каждого банка -...

-

Анализ расходов - Анализ деятельности коммерческого банка

Расходы коммерческого банка - это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка. Анализ расходов в целом...

-

Одной из всемирно известных и широко распространенных методик прогнозирования дефолтов на основе метода множественного дискриминантного анализа является...

Анализ банковского сектора РФ - Факторы, влияющие на формирование чистой процентной маржи банка