Анализ развития рынка личного страхования в РФ, Краткий обзор современного рынка страхования в России - Личное страхование в России

Краткий обзор современного рынка страхования в России

В едином государственном реестре субъектов страхового дела на 30.09.2008 зарегистрировано 814 страховых организаций (для сравнения, на 30.09.2007 - 869 страховых организаций). Из приведенных в таблице 2.1 показателей следует, что за истекший период отечественный страховой рынок продолжал развиваться весьма высокими темпами Натхов Т. А. Рынок страхования в России: основные тенденции и проблемы развития // Вопросы экономики. - 2008. - № 12. - С. 118. .

Таблица 2.1

Показатели страхового рынка по итогам 3 кв. 2006 - 2008 гг., млн. руб.

|

Вид страхования |

9 месяцев 2006 года |

9 месяцев 2007 года |

Прирост, % |

9 месяцев 2008 года |

Прирост, % |

|

Прямое страхование всего: |

451157,0 |

561471,0 |

26,0 |

707658,0 |

25,0 |

|

Добровольное страхование всего: |

255948,0 |

306782,0 |

20,0 |

364533,0 |

19,0 |

|

В том числе: Страхование жизни |

11689,0 |

17705,0 |

51,0 |

14360,0 |

19,0 |

|

Личное страхование |

63137,0 |

72463,0 |

15,0 |

90038,0 |

24,0 |

|

Имущественное страхование |

168507,0 |

201174,0 |

19,0 |

242756,0 |

21,0 |

|

Страхование ответственности |

2614,0 |

15440,0 |

22,0 |

17379,0 |

13,0 |

|

Обязательное страхование всего: |

195209,0 |

260689,0 |

34,0 |

343125,0 |

32,0 |

|

В том числе: ОСАГО |

45772,0 |

52778,0 |

15,0 |

58857,0 |

12,0 |

|

ОМС |

143686,0 |

201790,0 |

40,0 |

276851,0 |

37,0 |

Снижение сборов по сегменту страхования жизни объясняется, в первую очередь, "эффектом базы" - искусственно завышенными показателями в прошлом году, что явилось результатом реорганизацией страховых портфелей. В первой половине 2007г. значительное число страховщиков перевело, в соответствии с требованием законодательства, портфели по страхованию жизни из универсальных материнских компаний в специализированные дочерние структуры.

Значительные темпы роста премии по личному страхованию вызваны, помимо общего развития классического рискового страхования, активизацией операторов рынка по страхованию залоговых и беззалоговых заемщиков от несчастного случая, и, скорее всего, новым витком схем по добровольному медицинскому страхованию. В сегменте страхования имущества основным локомотивом, как и в предыдущие годы, оставалось розничное страхование физических лиц, в первую очередь, автокаско.

В страховании ответственности снижение темпов развития сегмента вызвано уходом части схем. Впрочем, учитывая незначительные абсолютные показатели сборов, этот спад не может оцениваться как устойчивая тенденция - фактически, темпы роста зависят от изменения показателей любой крупной компании. В обязательных видах страхования, в первую очередь, ОСАГО и ОМС, ситуация не претерпела серьезных изменений. Сбор премий по ОСАГО растет по мере качественного (доля авто с большим объемом двигателя) и количественного роста автопарка России. ОМС растет с ростом сборов ЕСН.

Таким образом, за первые 9 месяцев 2008г. ключевыми факторами роста российского страхового рынка стало возрастающее потребление физических лиц, в первую очередь за счет заемных средств. Это вызвало увеличение страхования "кредитной жизни", личного страхования беззалоговых и залоговых заемщиков, автокаско физических лиц, равно как и страхование других объектов залога (в первую очередь, ипотеки), а также рост сборов по ОСАГО. Помимо этого, наблюдался ренессанс псевдостраховых операций по корпоративному добровольному медицинскому страхованию Ломакин-Румянцев И. Сведения о деятельности страховых организаций за 1 полугодие 2008 год // Финансовая газета. - 2008. - № 34. - С. 11. .

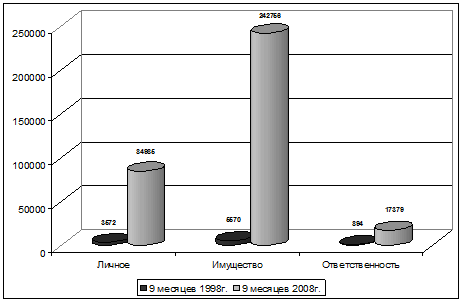

Третий квартал 2008г. стал своеобразным рубежом, завершающим очередную фазу российского и общемирового экономического роста. Для отечественного национального хозяйства начинающийся кризис разворачивается почти ровно десятилетие спустя предыдущего системного потрясения экономики. Это позволяет нам подвести определенные итоги, оценить достижения российской страховой отрасли за "межкризисный" период. Результаты впечатляющи, что отражают данные рисунка 2.1.

Рис.2.1 Основные показатели российского страхового рынка за 9 мес. 1998г. и 2008г., млн. руб.

Как видно из приведенных данных, последовавшее за кризисом 1998г. развитие российской экономики вывело отечественную страховую отрасль на принципиально новые количественные и качественные уровни. Есть все основания предполагать, что разворачивающийся экономический кризис позволит выйти национальному хозяйству РФ из того тупика, в котором оно, фактически, оказалось, и ляжет в основание качественно нового устойчивого развития.

Основные кризисные явления стали проявляться в российской страховой отрасли в IV квартале 2008г. Пока ограничимся указанием того, что назревающие проблемы на международных страховых рынках проявлялись, в частности, в отказе международных холдингов от ряда сделок по приобретению восточноевропейских и, в том числе, российских страховщиков Официальный сайт Ассоциации страховщиков России: http: //asr-insurance. ru. Отчасти это было связано с нежеланием западных банков кредитовать сделки M&;A в регионах с низким страновым рейтингом, отчасти - с продажей рядом банков дочерних страховых компаний, расположенных в западных странах, в целях поддержания собственной ликвидности. Например, швейцарский Zurich купил страховой бизнес испанского банка Banco de Sabadell, а Swiss Re выкупил страховщика жизни, принадлежавшего английскому банку Barclays. Прошедший III квартал 2008г. был богат на сделки M&;A для российского страхового рынка.

Похожие статьи

-

Состояние имущественного страхования в России по состоянию на 2015 год Совокупная чистая прибыль российских страховщиков по итогам 2015 года по РСБУ...

-

Личное страхование, и особенно страхование жизни, - развитая и экономически значимая отрасль страхования в европейских странах. В России существует ряд...

-

Страховой рынок Казахстана на современном этапе развития Страховой рынок Казахстана является одним из самых развивающихся в СНГ. "Казахстанские страховые...

-

Общая ситуация на рынке личного страхования В отличие от экономически развитых стран, где институт страхования развивался как органический элемент...

-

Анализ современного рынка страхования жизни в России - Личное страхование в России

В III квартале 2008г. объем премии по страхованию жизни составил 5,6 млрд. руб., что на 30,5% больше аналогичного периода прошлого года (4,3 млрд. руб.)....

-

На страховом рынке России уже в середине 90-х годов преобладал частный капитал. В общем числе страховых организаций частные компании составляли 36%,...

-

Перспективы развития обязательного и добровольного личного страхования в условиях кризиса Исследования и опыт показывают, что многие представители...

-

Перспективы развития страхового рынка - Страхование ответственности в России

Современный этап развития экономики Российской Федерации и ее социальной сферы, а также новейшие тренды и вызовы, особенно в условиях финансового кризиса...

-

Особенности развития страхования ВЭД в России В каждой стране имеются национальные особенности развития как страхования в целом, так и...

-

За третий квартал 2008г. сбор взносов по обязательному медицинскому страхованию составил 96,6 млрд. руб., против 69,1 млрд. руб. за аналогичный период...

-

Анализ современного рынка личного страхования в России - Личное страхование в России

По итогам 9 мес. 2008г. сбор премии по сегменту возрос на 15%, с 16 млрд. руб. до 18,5 млрд. руб. Выплаты при этом росли опережающими темпами, на 21%, с...

-

Анализ современного состояния рынка ценных бумаг России Фондовый рынок является чутким барометром состояния экономики. Ныне основными целями на...

-

2009 год стал переломным в том, что касается оздоровления мировой экономики и финансовых рынков. И хотя начало года было "пасмурным", с отголосками...

-

Роль страхования ответственности на страховом рынке России - Анализ рисков в страховании

Страхование ответственности является новой отраслью на страховом рынке России, поэтому имеет тенденцию постоянного развития как данной сферы в целом, так...

-

Современное состояние страхового рынка В наше время, становится распространенным, такое понятие, как - страхование. Под этим термином, мы привыкли...

-

Сравнительный анализ видов личного страхования - Личное страхование

Объем премий по страхованию жизни за 2010 год составил 16 млрд. руб., уменьшившись по сравнению с 2009 годом на 37%. Объем страховых выплат - 16,6 млрд....

-

Современное состояние страхового рынка в России - Современное состояние страхового рынка в России

В современной России происходит реформирование экономики, осуществляется переход на рыночные отношения во всех национальных отраслях. Рыночные отношения...

-

Заключение - Личное страхование в России

Подводя итог работы, можно сделать вывод, что страхование - стратегически важный элемент экономической системы. Оно позволяет создавать крупные...

-

История развития страхования Первоначальный смысл страхования связан со словом "страх". В частности, выражение "страхование" (страховка, подстраховка)...

-

Место и роль перестрахования на российском рынке - Перестраховочный рынок в России

Историю современного перестрахования в России специалисты отсчитывают от 1990 г., когда крупнейшие международные перестраховочные общества начали...

-

Формирование страховых резервов по страхованию жизни в ООО "Согласие" осуществляется в целях оценки обязательств страховщика, выраженных в денежной...

-

Анализ рынка страхования рисков по банковским долговым обязательствам Рынок страхования рисков по банковским долговым обязательствам за 2009 год вырос по...

-

Страховой рынок, его характеристика и структура Современная мировая экономика подвержена разного рода рискам, наступление которых в большинстве случаев...

-

Для достижения целей развития рынка межбанковского кредитования важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Наиболее...

-

Направления развития личного корпоративного страхования - Личное страхование в России

Одним из направлений развития добровольных видов страхования является стимулирование развития долгосрочного страхования жизни Котов А. А., Гопин Р. Л....

-

Страхование жизни как один из приоритетов в развитии страхового рынка Казахстана Одной из основных проблем развития страхового рынка в республике...

-

Заключение - Перспективы развития рынка имущественного страхования в 2016 году

Подводя итоги курсовой работы, хотелось бы сделать основные выводы, а именно: 1. Имущественное страхование представляет собой систему отношений между...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Радикальных изменений в банковской системе в 2012 году в институциональном плане не произошло. В то же время удалось зафиксировать ряд весьма важных...

-

Современное состояние рынка банковских услуг - Рынок банковских услуг России

В развитии отношений между банками и их клиентами большая роль отводится таким моментам, соблюдение которых позволяет раскрыть сущность банка как...

-

Анализ банковских услуг России - Рынок банковских услуг России

Начиная с января 2008 года отмечался средний ежемесячный прирост вкладов граждан в российских банках в долларовом выражении на уровне 3,5%, и определялся...

-

Проблемы и перспективы развития страхового рынка Сегмент страхового рынка. В 2007 году, по данным Федеральной службы государственной статистики, по этому...

-

Введение - Перспективы развития рынка имущественного страхования в 2016 году

Актуальность курсовой работы обусловлена возрастающей ролью страхования, как главного инструмента снижения степени риска в условиях рыночной экономики. В...

-

Для достижения целей развития рынка межбанковского кредитования важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Наиболее...

-

Основные пути развития межбанковского кредита на денежном рынке России в 2009-2013 годах Межбанковский кредит занимает особое место в системе кредитных...

-

Общая характеристика современного состояния банковской деятельности в России Кредитная система, как и любая отрасль народного хозяйства, нуждается в...

-

Среди различных видов кредитов особняком стоит межбанковский кредит, который представляет собой не что иное, как предоставление денежных средств одним...

-

Понятие, характеристика и сущность страхования Человечество живет и трудится в условиях определенной природной и социальной среды. В процессе своей...

-

Краткая организационно-экономические характеристика АО "Сбербанк России" В нынешнем Сбербанке практически ничто не напоминает о сбер кассах, функции...

-

3.1 Основные пути развития межбанковского кредита на денежном рынке России в 2009-2012 годах Межбанковский кредит занимает особое место в системе...

Анализ развития рынка личного страхования в РФ, Краткий обзор современного рынка страхования в России - Личное страхование в России